請求書による相殺とは?メリット・デメリットと書き方も解説

監修者: 小林祐士(税理士法人フォース)

更新

企業同士の継続的な取引では、一定期間に行われた取引の金額を後払いでまとめて精算する掛取引を行うのが一般的です。

双方に売掛金・買掛金が発生していれば、合意のうえで「相殺処理」を行い、金額を消し合ったり減額させたりすることができます。この相殺処理には、どのようなメリット・デメリットがあるのでしょうか。

ここでは、請求書を使った相殺処理のメリット・デメリットのほか、適格請求書(インボイス)で相殺処理をする際の書き方などについて解説。また、併せて知っておきたい「相殺領収書」についても紹介します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

相殺とは債権と債務を同額で打ち消すこと

相殺とは、自社と取引先が保有する債権と債務を、同じ金額で打ち消したり減額させたりすることです。この相殺を行うことを、相殺処理といいます。

企業間の取引では、取引のたびに精算することはあまりありません。一般的には、一時的に債権を保有し、一定期間分をまとめて精算する「掛取引」が行われています。

企業同士がお互いに同額の債権を保有している場合は、相殺処理によって精算をせずとも取引を完結させることが可能です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書による相殺処理が可能となるケース

請求書による相殺処理が可能となるのは、1つの取引先に対して、売掛金と買掛金が発生している場合です。また、返金や返品、値引きなどを行って適格返還請求書(返還インボイス)を発行する場合も、値引きなどの額と請求額を相殺することがあります。

ただし、相殺処理は双方の合意の下で行う必要があります。そのため、相殺処理を行うことをあらかじめ伝えて、取引先からの許可を得なくてはなりません。

また、第三者が相殺内容を理解できるよう、請求書に正確に記載することも必要です。

相殺可能な債権が弁済期(支払期限)を過ぎているといった条件に合致する場合は、合意を得ずに相殺処理を行うことができます。とはいえ、相殺処理は取引先との合意のうえで行うことが基本であるということは押さえておきましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

相殺処理をする際の請求書の書き方

相殺処理をする際の請求書は、通常の請求書とは書き方が異なります。ここでは、相殺処理を行う場合の請求書の書き方のポイントを確認しておきましょう。

相殺の事実がわかるよう記載事項を追加する

相殺処理をする際の請求書は、相殺した事実がわかるよう、通常の請求書に記載事項を追加する必要があります。

通常の請求書の主な記載項目は下記のとおりです。なお、ここでは請求書を適格請求書とすることを前提としています。また、上述のとおり返金や返品などを行った際は適格返還請求書を発行する必要がありますが、下記の項目を記載することで適格請求書と適格返還請求書を1枚にまとめることが可能です。参考にしてください。

通常の請求書の主な記載項目

- 請求書の発行日

- 請求金額

- 振込先情報

- 軽減税率の対象品目である旨

- 税率ごとに合計した対価の額及び適用税率

- 税率ごとの消費税額

- 登録番号及び適格請求書発行事業者の氏名又は名称

上記に加え、相殺処理を行う請求書では、下記の事項を追加して作成します。

相殺処理をする際に必要となる主な記載事項

- 相殺する案件の内容(品名・サービス名)

- 相殺する金額(税率ごとに区分)

- 相殺した事実(備考)

相殺金額の記載は「△」「▲」などを使う

相殺金額を表記する際は、「△」「▲」などのマイナス表記を使います。相殺金額の記載方法についてルールは定められていませんが、「△」「▲」を使うことが商習慣となっているため、同じ表記とするのが無難です。

なお、取引先から記載方法を指定された場合は、その方法に合わせましょう。

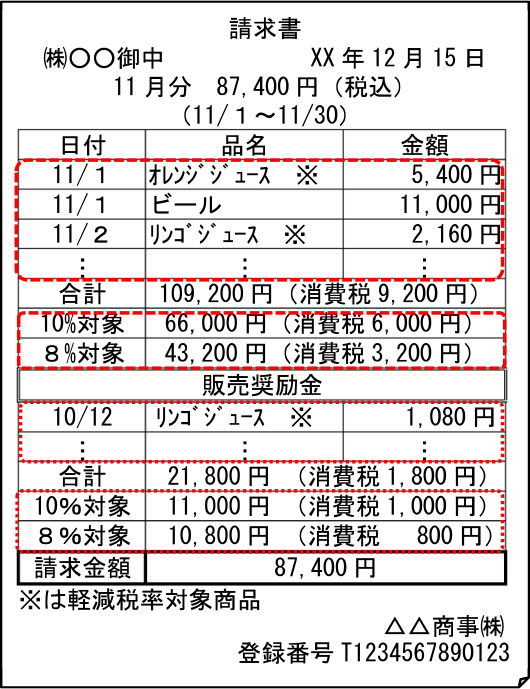

上記の内容を反映した請求書のイメージは下記のとおりです。請求書で相殺処理をする際の参考にしてください。なお、このイメージは、商品が返品された際の相殺処理を例としています。

相殺処理をする際の請求書のイメージ

返品ではなく販売奨励金を支払った場合は、下記のイメージを参考に請求書を作成してください。なお、下記イメージでは商品の金額に対する消費税額と、相殺する販売奨励金に対する消費税額がそれぞれ記載してありますが、上図のように、商品の金額から販売奨励金を差し引いた後の金額及びその金額に対する消費税額を税率ごとに記載する場合もあります。

販売奨励金を支払った際の相殺請求書のイメージ

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

相殺処理をするメリット

相殺処理を行うことには、いくつかのメリットがあります。主なメリットは下記のとおりです。

会計処理の手間を軽減できる

相殺処理を行うと、会計処理で発生する経理担当者や取引先の手間を抑えられます。さらに、振込手数料や収入印紙代といったコスト削減効果を期待できる点もメリットです。

資金繰りの安定化につながる

相殺処理を行うことには、資金繰りの安定化につながるメリットもあります。売掛金の回収が難しい場合でも、相殺処理を行えば、自社の損失を最小限に抑えることが可能です。

売掛金の未回収が重なるとキャッシュフローが悪化し、資金繰りも不安定となります。相殺処理を行えば、売掛金回収の手間を省きつつ、現金の持ち出しと未回収によるリスクを軽減できるでしょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

相殺処理をするデメリット

相殺処理を行うことには、以下のようなデメリットもあります。相殺処理を行うかどうかは、デメリットをカバーできるかどうかも考慮したうえで検討することが大切です。

経理担当者の負担が増える

相殺処理を行うと経理担当者の手間や各種コストを軽減できますが、相殺する債権と債務を確認する作業が必要です。これは、債権管理の担当者と債務管理の担当者が異なっている場合は、双方で連携が必要となるため、経理担当者にとって負担となるため、相殺処理を行うデメリットといえます。

相殺処理の数が増えるほど、債権と債務を確認する量も増えます。相殺処理を行う際は、そうした負担と、相殺処理によって軽減できる手間やコストの量を比較してみることが大切です。

取引内容が見えにくくなる

相殺処理を行うと、相殺後の金額だけが結果として残るため、取引ごとの細かい金額が見えにくくなります。後で取引内容を確認しようとしても、帳簿からでは容易に把握できない点は、相殺処理のデメリットです。

このデメリットを解消するためには、取引の内容や日付、売掛金・買掛金、それぞれの金額を別途まとめておくことが大切です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

相殺処理をする際の注意点

請求書による相殺処理を行う際は、いくつか注意点があります。取引後のトラブルを防ぐためにも、下記の2点を確認しておきましょう。

取引先の承諾を得ているかどうか

相殺処理を行う際は、取引先の承諾を得ているかどうかに注意してください。取引先の同意なく相殺処理をしても問題ありませんが、ビジネスにおいては双方の合意のうえで相殺処理を行うことが一般的です。

例えば、相殺したい債権と債務があり、それぞれの支払期限が異なる場合は、取引先が設定していた支払期限よりも早く支払わなければならない可能性もあります。しかし、取引先が資金繰りの都合上、相殺処理をしたくないケースもあるかもしれません。

自社の判断だけで相殺処理を行うとトラブルの原因になる可能性があるため、あらかじめ取引先に相談し、承諾を得たうえで具体的な手続きを進めることをおすすめします。

相殺内容が明確に伝わるかどうか

相殺内容が明確に伝わるかどうかも、相殺処理を行う際の注意点です。前述のとおり、相殺処理をする請求書には「相殺する案件の内容(品名・サービス名)」「相殺する金額」「相殺した事実(備考)」を明記して、相殺内容が把握できるようにしてください。

また、相殺された金額の先頭には「△」「▲」または「-(マイナス)」を付けるのが一般的です。取引先から表記について指定がある場合はそれに従います。

なお、相殺処理を行ったら、必ず帳簿に記録して保管しましょう。相殺処理をすると取引内容が不透明になり、トラブルに発展する可能性があります。記録を保管しておけば、取引先から問い合わせがあったときも速やかに対応可能です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

相殺処理をする際の仕訳の方法

続いては、相殺処理を行った際の仕訳の方法を解説します。

ここでは、A社がB社に対し15万円の売掛金と10万円の買掛金を有している場合を例にご説明します。買掛金の10万円が相殺され、残金5万円が入金された際の仕訳は下記のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 普通預金 | 50,000 | 売掛金 | 150,000 | 掛代金の回収 |

| 買掛金 | 100,000 | 買掛金の相殺 |

相殺したことがわかるよう、「摘要」欄には相殺した旨を記載してください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

相殺時に相殺領収書が求められる場合

返金や返品を行った際、商習慣上「相殺領収書」が必要となる場合があります。

相殺領収書とは、受領する金額と支払う金額を差し引いて、相殺処理を行ったことを証拠として残すために発行される書類です。

通常の取引では、支払いを受けた側がお金を受け取ったことを証明するために領収書を発行します。これに対し、相殺した事実を残すために発行する書類が相殺領収書です。

企業間取引において片方の企業が相殺領収書を発行するなら、もう片方の企業も同額の相殺領収書を発行する必要があります。片方の会社が相殺領収書を発行するだけでは、同社の債務が消滅した事実は証明できるものの、相殺処理が行われたことは証明できません。相殺処理を証明するには、双方の会社が相殺領収書を発行する必要があります。

相殺処理をする場合は、相殺領収書の発行についてもあらかじめ取引先と取り決めておくと良いでしょう。

支払明細を発行する際に相殺処理を行った旨を備考欄などに記載して、相殺領収書の交換を省くことも可能です。経理担当者の業務負担を抑えたい場合は、買手先から求められた場合のみ相殺領収書を発行するといった対応でも良いかもしれません。

なお、適格請求書等保存方式(以下、インボイス制度)においては、相殺領収書に加えて適格返還請求書が必要な場合と、相殺領収書1枚だけで対応できる場合があります。

相殺領収書が適格返還請求書の要件を満たしていない場合は適格返還請求書が必要ですが、要件を満たしている場合は適格返還請求書を別途作成する必要はありません。

相殺領収書と収入印紙

相殺領収書を発行する際は、収入印紙が必要になるケースと不要のケースがあります。

相殺した債権が同額の場合は、相殺による売掛債権の消滅を証明するものであって、金銭の受領事実を証明するものではありませんから、第17号文書(金銭の受取書)に該当しないため、相殺領収書に収入印紙を貼付する必要はありません。

一部相殺など、相殺した債権の金額が異なり、相殺処理後の金額である受領金額が5万円以上となった場合は、受領側の相殺領収書に収入印紙が必要となります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

適格請求書で相殺処理を行うなら、「Misoca」をご検討ください

相殺処理は、取引を行う企業同士がお互いに債権と債務を保有している場合に行えます。そのため、商取引ではケースに応じて相殺処理が必要となります。

また、2023年10月1日にインボイス制度が始まり、仕入税額控除を受けるためには相殺処理の請求書でも適格請求書の要件を満たして記載することが重要です。

「Misoca」は、請求書や領収書を効率的に作成・発行できるクラウド請求書ソフトです。相殺請求書の発行はもちろん、電子帳簿保存法やインボイス制度にも対応していますので、ぜひ導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。