請求書に収入印紙は必要?貼る際のポイントも含めて解説

監修者: 小林祐士(税理士法人フォース)

更新

請求書を発行する際、収入印紙は必ずしも必要ではありませんが、領収書の役割も兼ねた請求書などの場合には必要です。

手数料や租税の支払いに利用される収入印紙は、国が発行している証票です。契約書や領収書に貼り、割り印を押して消印をすることで印紙税を納付した証明になります。収入印紙が必要となる課税文書は領収書が代表的です。請求書でも必要となるケースがあるため注意が必要です。

そこで本記事では、請求書に収入印紙が必要となるケースや収入印紙を貼る際のポイントについて解説します。収入印紙の正しい知識を身に付け、請求業務に役立ててください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

収入印紙とは印紙税の納付を証明する証票

収入印紙は国が発行している証票で、手数料や租税の支払いに利用されます。契約書や領収書などの課税文書に貼り、割り印を押して消印をすることで印紙税の納付証明となります。

収入印紙が必要となる代表的な課税文書は領収書です。領収書は「第17号文書」に該当し、受取代金が5万円以上の場合に収入印紙を貼る必要があります。

文書の種類と印紙税額の詳細は国税庁「印紙税額の一覧表(第1号文書から第20号文書まで)![]() 」に記載されているため、確認しておくと良いでしょう。

」に記載されているため、確認しておくと良いでしょう。

収入印紙の代金は、課税文書の作成者が負担するよう定められています。収入印紙は郵便局や法務局、一部のコンビニエンスストアなどで購入可能です。ただし、コンビニエンスストアでは高額な収入印紙は購入できないことが多いため、郵便局や法務局での購入をおすすめします。

なお、収入印紙は金券ショップでも購入できます。しかし、このようなケースでは消費税の課税対象となるため、会計処理する際の消費税の取扱いに注意が必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書兼領収書には収入印紙が必要な場合がある

原則として、請求書に収入印紙は不要です。取引額が5万円以上となった場合でも、請求書に収入印紙を貼付する必要はありません。

ただし、領収書や契約書には収入印紙を貼り付けなければならないケースがあります。中でも請求書兼領収書は、領収書と同じ第17号文書に該当し、収入印紙が必要となる場合があります。

請求書兼領収書とは、請求書と領収書の両方の役割を果たす書類です。請求書兼領収書は課税文書に当たり、タイトルに「請求書」と記載されているだけの場合でも、その内容が領収書に相当するのであれば収入印紙を貼付する必要があります。

また、電子マネーで決済した場合も、金銭のやりとりが発生したこととなります。代金が5万円以上の場合は、請求書兼領収書に収入印紙の貼付が必要です。

請求書兼領収書に収入印紙が不要となるケース

請求書兼領収書に収入印紙の貼付が不要となるケースを紹介します。主なケースは下記のとおりです。

請求書兼領収書の金額が5万円未満の場合

ここまでお伝えしてきたように、請求書兼領収書に記載された取引金額が5万円未満の場合は、収入印紙の貼付は不要です。取引金額が税抜4万9,999円までであれば、収入印紙を貼付する必要はありません。

なお、納税漏れがあった場合は、過怠税として納付しなかった印紙税額の3倍の税金を納めることとなるため、請求書兼領収書を発行する際には誤りがないかどうか必ず確認しましょう。使用済の収入印紙を不法に再利用した場合も、同様のペナルティが科せられます。

分割払いで販売し、各領収書の記載金額が5万円未満の場合

分割払いで販売した商品のうち、各領収書の記載金額が5万円未満であれば、収入印紙の貼付は不要です。例えば10万円の商品を1回の支払い額2万円で計5回の分割払いで販売した場合、各領収書の金額は2万円になります。そのため、印紙税の課税対象にはならず、収入印紙も不要です。分割払いでも記載金額が5万円以上となる場合は収入印紙が必要です。例えば、税抜で30万円の商品を10万円ずつ3回の分割払いで販売した場合、それぞれに印紙税がかかります。

なお、印紙税を回避する目的で分割払いを利用することは、違法ではありません。ただし、高額なものを過剰な分割払いで販売するなど、意図的かつ悪質なケースは問題視される可能性があります。分割払いを利用するのは、あくまで取引において必要なものだけにとどめた方が良いでしょう。

請求書兼領収書を電子データで作成して電子メールで送付した場合

電子データで作成・送信された請求書兼領収書も課税文書には該当しないため、収入印紙は不要です。したがって、電子データで発行された請求書兼領収書なら、5万円以上であっても収入印紙を貼付する必要はありません。また、電子データで送信した後、印刷した現物を別途持参するなどの方法により相手方に交付した場合は、「課税文書の作成」に該当し、現物の請求書兼領収書に収入印紙が必要になります。

なお、電子帳簿保存法の改正によって、電子データで送られた領収書は原則として電子データのまま保存することが義務付けられ、紙で保存することは禁止となりました。収入印紙が不要でも、データ保存せずに紙のみで保存をすると電子帳簿保存法に違反してしまう可能性があるため注意が必要です。

クレジットカードを利用した場合

クレジットカードを利用した場合は商品を信用取引で提供することとなり、購入者と企業の間に直接的な金銭のやりとりが発生しません。

そのため、クレジットカードのレシートなどは課税文書にはならず、金額が5万円以上であっても収入印紙は不要です。

海外で作成された課税文書の場合

印紙税は、日本国内で作成される課税文書に対し課税されます。そのため、海外で作成・発行された文書は、課税文書であっても非課税となり、収入印紙は必要ありません。

重要になるのは、対象となる文書が作成された国です。例えば、取引先が外資系企業である場合、日本国内で領収書を作成・発行すれば課税対象となります。一方、日本企業同士が取引を行った場合でも、海外で領収書を作成・発行した場合は課税対象にはなりません。

なお、海外で作成・発行された領収書などを日本で保管する場合、5万円以上でも収入印紙を貼付する必要はありません。ただし、その場合には、領収書などに作成場所を記載しておく必要があります。発行場所の記載がないと、税務調査の際に課税逃れと見なされる可能性があるため注意してください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書兼領収書の収入印紙の金額

請求書兼領収書に貼付する収入印紙の金額は、記載金額によって変化します。記載金額ごとの印紙税額は下記のとおりです。

記載金額ごとの印紙税額

| 記載金額 | 印紙税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上 100万円以下 | 200円 |

| 100万円超 200万円以下 | 400円 |

| 200万円超 300万円以下 | 600円 |

| 300万円超 500万円以下 | 1,000円 |

| 500万円超 1,000万円以下 | 2,000円 |

| 1,000万円超 2,000万円以下 | 4,000円 |

| 2,000万円超 3,000万円以下 | 6,000円 |

| 3,000万円超 5,000万円以下 | 1万円 |

| 5,000万円超 1億円以下 | 2万円 |

| 1億円超 2億円以下 | 4万円 |

| 2億円超 3億円以下 | 6万円 |

| 3億円超 5億円以下 | 10万円 |

| 5億円超 10億円以下 | 15万円 |

| 10億円超 | 20万円 |

| 金額の記載がないもの | 200円 |

-

※国税庁「金銭又は有価証券の受取書、領収書

」

」

記載金額が5万円未満なら非課税なため収入印紙が不要なこと、300万円を超えたあたりから高額な収入印紙が必要となる点を押さえておきましょう。

また、金額の記載がないものについては、一律200円の収入印紙が必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

収入印紙を貼る際のポイント

請求書兼領収書に収入印紙を貼る際には、いくつか押さえておくべきポイントがあります。収入印紙を正しく貼るためにも、下記の3点を覚えておいてください。

印紙税額を間違えない

請求書兼領収書の印紙税額は、消費税額等が明らかとなる場合には、税抜価格で決まります。そのため、請求書兼領収書を作成・発行する際は、原則として商品価格と消費税を分けて記載し、収入印紙が必要かどうかを判断してください。そして、収入印紙が必要な場合は、正しい印紙税額の印紙を貼り付けます。

貼りやすい位置に貼る

収入印紙を貼り付ける位置については、特に決まりはありません。一般的には、文書上部の左端か右端などの空きスペースに貼り付けます。

割り印(消印)を押すことも踏まえて、貼りやすい場所に貼付しましょう。

割り印(消印)を忘れない

収入印紙は、貼付しただけでは納税したことにはなりません。収入印紙に割り印(消印)を押すことで、初めて納税が完了します。割り印を押すことは印紙税法でも定められているため、忘れないようにしましょう。割り印は、収入印紙の再利用を防ぐためにも必要です。

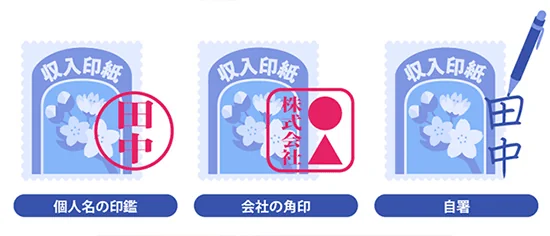

なお、割り印は個人名の印鑑でも問題ありませんが、企業間の取引を証明する文書であるため、法人の場合は、会社の角印を使用するのがベターです。また、ボールペンによる自署でも問題はありません。ただし、自署の場合は、誰が記入したのかわからないと割り印として認められないため注意してください。

割り印の仕方

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

収入印紙の貼付を間違えた場合の対処法

「必要以上の金額の収入印紙を貼付した」といった場合は、税務署で所定の手続きをすれば還付を受けられることがあります。ここでは、収入印紙の貼付を間違えた場合の、ケース別の対処法をご紹介します。

必要以上に高額の収入印紙を貼ってしまった・必要がないのに収入印紙を貼ってしまったケース

必要以上に高額の収入印紙を貼ってしまった場合や、収入印紙が不要な文書に誤って貼ってしまった場合は、税務署で下記の手続きをすると還付を受けられます。

印紙税の過誤納金の還付手続き

-

1. 収入印紙をはがさず、文書ごと税務署の窓口に持っていく。なお、提出の際は、出来るだけ郵送での提出が求められております。

-

2. 税務署で「印紙税過誤納確認申請書」に必要事項を記入する。

-

3. 収入印紙を貼ったままの文書と印紙税過誤納確認申請書を提出する。

-

4. 後日、銀行もしくは郵便局で還付を受ける。

注意したいのは、収入印紙は少しでも破損していると還付を受けられなくなる可能性がある点です。誤って貼り付けてしまった収入印紙は切り取ったりはがしたりせず、そのまま税務署へ持っていきましょう。

なお、電子帳簿保存法との関係で、スキャナ保存を利用している場合、印紙税の過誤納還付申請の際は、印紙を貼った文書の原本が必要となるため、スキャナデータのみでは過誤納還付を受けることが出来ない点にも注意が必要です。

収入印紙を貼らなかった(消印していない)ケース

収入印紙が必要な課税文書に印紙を貼らなかった場合は、印紙を貼付しないまま課税文書を交付したこととなり、納税義務者が印紙税を納めなかったとして過怠税の対象となります。

過怠税額は、納付しなかった印紙税額の3倍となりますが、納付漏れについて自主的に申し出た場合は1.1倍に軽減されます。

意図せず貼り忘れた場合でも過怠税の対象となるため、課税文書の取り扱いには十分注意してください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書作成ソフトで発行した場合の収入印紙

請求書作成ソフトを導入すれば、請求書兼領収書を電子データで作成・発行することができ、印紙税は非課税となります。

請求書兼領収書でなくとも、課税文書は電子化することで節税効果が見込めます。さらに、請求書作成ソフトを導入すれば、請求業務のミス低減や業務効率化を推進できるため、収入印紙が不要であること以外にもさまざまなメリットを得られるでしょう。

なお、請求書作成ソフトで請求書を作成した場合でも、データから紙の請求書を発行した場合には収入印紙が必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

収入印紙の貼り方を理解し、正しく対応しよう

収入印紙は、印紙税の納付を証明する重要な証票です。請求書には収入印紙を貼付する必要はありませんが、領収書の機能も備えた請求書兼領収書として紙で発行した場合は、貼付が必要になるケースがあります。

収入印紙を貼付する際は、印紙税額を間違えない、割り印を忘れないなどのポイントを押さえる必要があります。また、収入印紙が必要なケースと不要なケースを正確に把握できていないと、本来納めなくても良い印紙税を納めてしまったり、納付すべき印紙税を納めず過怠税を課されたりする可能性があるため注意が必要です。収入印紙の貼り方を理解し、正しく対応できるようにしておきましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。