領収書に発行義務はある?いつまで?クレジットカードや振込の場合も解説

監修者: 宮川 真一(税理士)

更新

領収書は顧客から請求された際に発行する義務が生じます。ただし、代金の支払い方法によって、義務の有無や発行のタイミングなど異なる部分もあるため注意が必要です。本記事では、支払い方法別に領収書の発行義務について解説します。領収書を発行する際の注意点や発行するタイミングおよび期限、記載する必要項目なども紹介しますので、参考にしてください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

【支払い方法別】領収書の発行義務

金銭のやりとりが発生した際に、それを証明できるのが領収書です。領収書を受け取る側は、金銭を支払ったことを証明できます。ここでは、現金支払いとクレジットカード払い、そして銀行振込の3パターンに分け、領収書発行の義務について確認しておきましょう。

現金支払いの場合

現金払いで金銭のやりとりが発生し、領収書を請求された場合、その場で発行しなければなりません。民法第486条で以下のように定められています。

弁済をする者は、弁済と引換えに、弁済を受領する者に対して受取証書の交付を請求することができる。

引用:e-Gov法令検索「民法」

条文中の「弁済」は代金の支払い、「受取証書」は領収書のことです。また、「弁済と引換えに」という部分で、代金の支払いと領収書の発行を同時に行う必要があるとわかります。買い物をした際に、その場で領収書が発行されるのはよくある事例です。

クレジットカード支払いの場合

クレジットカード払いの場合、領収書の発行は義務ではありません。これを理解するためには、クレジットカードの仕組みを把握する必要があります。商品やサービスの支払いでクレジットカードの利用があったとき、企業と顧客の間に代金のやりとりが直接発生するわけではありません。代金はまず、クレジットカード会社が企業に支払います。

そしてその後、クレジットカード会社が企業の商品やサービスを受け取った顧客に代金を請求します。この取引では、企業が顧客から直接支払いを受けているわけではないため、領収書の発行義務は生じません。しかし、顧客から領収書の発行を請求されることもあるでしょう。

しかしながら、実際は、クレジットカード払いであっても領収書が発行されることが大半です。

銀行振込の場合

銀行振込の場合も現金払いと同じく、顧客から請求があれば企業や店舗などには領収書を発行する義務が生じます。しかし、対面での取引ではないため、代金の支払いと領収書の発行を同時に行うことは不可能です。そのため、領収書が必要な顧客は、振込後に領収書の発行を企業に請求することになります。

なお、振込の場合は、銀行の履歴が残るため、領収書を発行しないケースが一般的です。

請求を受けた企業は、基本的に郵送で領収書を発送します。他にも、領収書をメールに添付する形での対応も可能です。例えばインターネット販売では、取引の際のメール本文が領収書となっている場合もあります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書を発行する際の注意点

領収書を発行するときは、二重計上を防ぐ、控えを保管する、収入印紙を貼るという3点に注意してください。

二重計上に注意する

領収書の紛失を理由として、取引先から領収書の再発行を依頼される場合があります。領収書の再発行を依頼されたときには、まず支払明細書などで代用できないか確認してください。それでも再発行が必要な場合は、再発行と記載する、再発行のスタンプを押すなどして、再発行したものであるとわかる形にしましょう。

領収書の控えを保管する

領収書には一定期間の保管義務があり、法人の場合、原則として7年の保管が法人税法で定められています。例外として、赤字決算で欠損金の繰越控除を利用する場合のみ保管期間が10年です。

出典:国税庁「 No.5930 帳簿書類等の保存期間![]() 」

」

個人事業主の場合、青色申告と白色申告で保管期間が異なるため注意しましょう。青色申告の保管期間は原則7年ですが、白色申告なら5年です。

出典:国税庁「記帳や帳簿等保存・青色申告![]() 」

」

また、領収書は適切に保管しておくことも重要です。紙の領収書の場合、さまざまなサイズがあるため、ノートやファイルにまとめて保管しておきましょう。後から並べ替えができるファイルを活用すれば、さらにスムーズに保管できます。ただし、紙の領収書は多くなれば保管場所の確保が難しく、外気の影響で劣化するおそれもあります。そのため、紙の領収書を電子化して保管するのもおすすめです。領収書をスキャナーでスキャンしたり、スマートフォンのカメラで撮影したりして、電子帳簿保存法の要件を満たす画像データとして保管すれば問題ありません。

収入印紙を貼る

5万円以上の売上代金を現金または小切手や手形などの有価証券で受け取った際には、領収書に印紙を貼らなければなりません。印紙を貼ることで、課税文書を発行する際に必要となる印紙税を納められます。

出典:国税庁「No.7105 金銭又は有価証券の受取書、領収書![]() 」

」

印紙の貼付を忘れたり金額が足りなかったりすると、印紙税法の過怠税の対象となる可能性もあります。

出典:国税庁「印紙を貼り付けなかった場合の過怠税![]() 」

」

ただし、印紙の貼付以外の方法で印紙税を納める手続きを事前に済ませている場合、印紙の貼付は不要です。

出典:国税庁「No.7129 印紙税の納付方法![]() 」

」

また、電子化された領収書の場合も、課税文書に該当しないため印紙は必要ありません。さらに、その場で金銭のやりとりをしないクレジットカード払いの取引で、紙の領収書を発行した場合は、領収書にその旨を記載すれば印紙は不要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書の発行はいつまでに行う?期限は?

領収書の発行は、原則、金銭の受領時です。振込やクレジットカード払いなどで、後日発行の依頼があった場合は、領収書に記載する日付に気を付けましょう。領収書を後日発行した場合でも、記載するのは取引が行われた日付です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

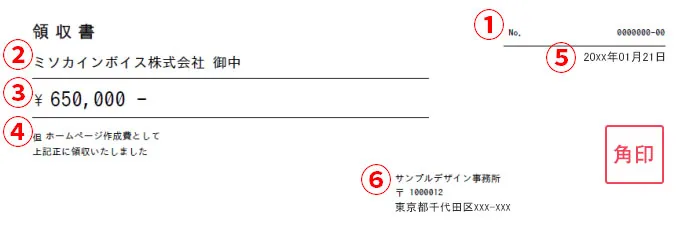

領収書に記載する必要項目

領収書の書き方に法的な決まりはありませんが、以下の6つの項目は記載してください。

-

1.領収書の通し番号

-

2.支払先の氏名または名称

-

3.領収金額

-

4.取引内容

-

5.領収日

-

6.領収書発行者の氏名または名称

領収書の通し番号は、記載すると書類の整理や検索がしやすくなり、二重発行も防げます。さらに、税務署に取引の透明性を示す役割も果たします。支払先の氏名または名称は、省略や言い換えを避けてください。敬称は、個人なら氏名に「様」を付け、法人なら正式名称に「御中」を付けます。「上様」と記載された領収書は、無効となることがあるため注意してください。

領収金額を記載する際は改ざんを防ぐために、数字の頭に「¥」または「金」を記入し、末尾に「−」または「※」を記入します。3桁ごとに「,」を記入するのも忘れないでください。但し書きとして記載する取引内容は、具体的にする必要があります。「品代」と記載するのは避け、商品のカテゴリーや名称をわかりやすく記載するようにしましょう。領収日は代金を受け取った日を記載します。銀行振込の場合、代金が振り込まれた日付を記載してください。

領収書発行者の氏名または名称は、個人名や屋号、会社名などを略さず記載しなければなりません。問い合わせが必要なときのために、住所や電話番号、FAX番号、メールアドレスなど連絡先も併せて記載します。押印は必要ありませんが、収入印紙を貼った場合は消印が必要です。

領収書の詳しい書き方については、以下のページも参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書の発行義務を知って正しく発行しよう

領収書は請求されると発行義務が生じます。クレジットカードでの支払いは、本来、発行義務がありませんが、発行するのが一般的です。領収書を発行する際は必要項目を漏れなく記入し、金額によって収入印紙の貼付を忘れないようにしてください。また、領収書は一定期間の保管義務があるため、適切な管理も重要です。領収書の発行を依頼されたときは、いつ発行しても問題ありませんが、再発行の際の二重計上には注意しましょう。正しい領収書は、弥生のクラウド見積書作成サービス「Misoca」で簡単に作成可能です。ぜひ導入を検討してみてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

よくあるご質問

現金払いの場合、領収書の発行義務はありますか?

現金払いで金銭のやりとりが発生し領収書を請求された場合、その場で発行しなければなりません。民法第486条で、弁済をする者は弁済と引換えに受取証書の交付を請求できると定められています。「弁済」は代金の支払い、「受取証書」は領収書のことで、代金の支払いと領収書の発行を同時に行う必要があります。詳しくはこちらをご確認ください。

カード払いでも領収書の発行義務はありますか?

クレジットカード払いの場合、領収書の発行は義務ではありません。この取引では企業が顧客から直接支払いを受けているわけではないため、発行義務は生じません。ただし、顧客から発行を請求されることもあり、実際にはクレジットカード払いであっても領収書が発行されることが大半です。詳しくはこちらをご確認ください。

領収書はいつまでに発行しますか?

領収書の発行は、原則、金銭の受領時です。振込やクレジットカード払いなどで後日発行の依頼があった場合は、領収書に記載する日付に気を付けましょう。領収書を後日発行した場合でも、記載するのは取引が行われた日付です。詳しくはこちらをご確認ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者宮川 真一(税理士)

税理士法人みらいサクセスパートナーズ代表

税理士/CFP®

1996年一橋大学商学部卒業、1997年から税理士業務に従事。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応をはじめ、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っている。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事する。