【個人事業主・フリーランス向け】領収書の書き方・作成ガイド

監修者: 高崎文秀(税理士)

更新

個人事業主やフリーランスにとって、領収書は経費精算や税務処理を行うために大切な書類です。受け取るだけではなく、取引先から求められた場合に正しく発行できることも重要となります。しかし中には「領収書の作り方がわからない」「領収書は必ず発行しなければいけないのだろうか」と、戸惑う方もいるかもしれません。特に2023年10月からインボイス制度が開始され、制度に則った領収書の発行・保管を求められるケースもあるため、改めてルールを確認する必要があります。また改正電子帳簿保存法についても、電子データ形式の領収書に関するルールを押さえておくことが必要です。

本記事では、個人事業主・フリーランス向けに領収書の発行方法や記載する項目、発行時・受領時の保管方法などについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

個人事業主・フリーランスも領収書の発行や受領を行うことがある

個人事業主やフリーランスも、商品やサービスを提供したり購入したりするときに領収書の発行・受領を行う場合があります。そもそも領収書とは、取引において金銭のやりとりがあったことを証明する証憑書類のことです。商品やサービスを提供して代金を受け取った場合は、受取人として領収書の発行を求められる場合があります。領収書によって、発行する側にとっては代金を受け取ったこと、領収書を受領する側にとっては確実に支払ったことが証明されます。これにより、二重請求や過払いを防ぐ役割があります。

反対に、個人事業主・フリーランスが取引先に何らかの支払いをする場合には、領収書の発行を求めることができます。事業にかかわる支出は基本的に経費になるため、支払いを行ったことを証明できるように領収書を発行してもらい、適切に経費を計上しましょう。

領収書には同時履行の原則がある

領収書には「同時履行の原則」と呼ばれる原則があります。同時履行の原則により、金銭の受け渡しと領収書の発行は、同時に行われる必要があるとされています。そのため、領収書の発行を依頼して拒否された場合には、代金を支払う側は状況によって支払いを拒否できる場合もあります。

つまり、取引先から代金を支払ってもらうためには、一般的な商慣習上は領収書を発行することが必要であると考えた方が良いです。ただし、取引先から何も言われていない場合や、あらかじめ領収書の発行はしないと取り決めていた場合は、領収書を作成しなくても問題ありません。

なお、取引先が領収書を紛失し、再発行を依頼された場合、状況によっては応じる必要があります。

領収書の再発行を依頼された場合の対処法は以下で解説していますので、参考にしてください。

領収証やレシートも同様に扱われる

領収書を「領収証」と呼ぶこともありますが、意味はどちらも同じです。また、必要事項の記載があり、金銭のやりとりがあった事実がわかる書類であれば、レシートであっても領収書と同様に扱われます。

領収書とレシートの違いや、発行するときの注意点は以下をご覧ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

個人事業主・フリーランスが領収書を発行する際に必要なもの

個人事業主・フリーランスでも取引先によっては、領収書の発行を求められる場合があります。領収書を発行する際には、以下のものを用意しましょう。

領収書の用紙

まずは領収書の項目を記載する用紙を準備しましょう。用紙には「手書きの領収書」と「Word・Excelの領収書」などがあります。

手書きの領収書

領収書は、手書きでも構いません。市販の領収書を使用する場合には、控えを残せるように複写式のものがおすすめです。なお、手書きの場合には公文書の作成にも使える、消せないタイプのボールペンを使いましょう。

領収書の詳しい書き方は、以下でも解説していますので、参考にしてください。

Word・Excelの領収書

領収書はWord・Excelを使って作成することができます。自作も可能ですが、テンプレートを利用する方法も便利です。インターネット上では、さまざまな種類の領収書の無料テンプレートが配布されています。使いやすいものをダウンロードし、必要に応じてアレンジを加えながら利用しましょう。

以下からExcelテンプレートを無料でダウンロードできますので、ご活用ください。

収入印紙

記載金額が5万円以上の場合は、領収書に収入印紙を貼る必要があります。契約書や領収書などの文書は「課税文書」と呼ばれ、税金が課されます。この税金を印紙税と言い、収入印紙を貼ることによって納税します。収入印紙の代金は領収書の発行者が負担しなければなりません。収入印紙は郵便物に貼る普通切手のような形をしており、郵便局やコンビニなどで購入可能です。

ただし、場合によっては収入印紙が不要なケースもあります。収入印紙が必要かどうかの判断基準は、以下の記事をご確認ください。

金額に応じた収入印紙の金額

貼り付ける収入印紙の金額は、領収書の金額によって異なります。

領収書の金額に応じた収入印紙の金額は以下のとおりです。

| 領収書に記載された金額 | 貼付が必要な収入印紙の金額 |

|---|---|

| 5万円未満 | 非課税(貼付の必要なし) |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 2万円 |

| 1億円超2億円以下 | 4万円 |

| 2億円超3億円以下 | 6万円 |

| 3億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 15万円 |

| 10億円超 | 20万円 |

| 金額の記載がないもの | 200円 |

参照:国税庁「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで![]() 」

」

なお、印紙税は、あくまでも課税文書を書面でやりとりする場合に課される税金です。領収書をメールやクラウドサービスなどで送る電子取引の場合は、金額にかかわらず収入印紙は必要ありません。

印章

領収書に収入印紙を貼った後は、「印章」による消印処理が必要です。消印処理とは領収書と印紙をまたいで印を押すことを指します。

印章は「はんこ」のことで、一般的に印鑑と呼ばれています。この際に使用する印章は、契約する際に使った印章でなくても構いません。シヤチハタも消印として利用できます。

収入印紙の割り印については以下でも解説していますので、参考にしてください。

封筒

領収書を発行する際には、手渡しでも封筒に入れるとていねいな印象を与えられます。領収書を入れる封筒のサイズに決まりはありませんが、一般的には長形3号(120mm×235mm)が使われます。封筒には「領収書在中」のスタンプを押しましょう。スタンプがない場合には、手書きでも問題ありません。封筒の中身が領収書であることがひと目でわかれば、相手先が持ち帰った際にすばやく担当者に渡してもらえます。

切手

領収書を郵送する場合は、切手を用意する必要があります。領収書は「信書」に当たり、信書便を使って送ります。宅配便やメール便では送れません。正しい方法で送らないと罰則があるだけでなく、ずさんな企業だと思われるリスクがあるので、注意しましょう。

領収書を郵送する方法や注意点などは、以下で解説していますので、ご覧ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

個人事業主・フリーランスにおすすめの領収書の項目・書き方

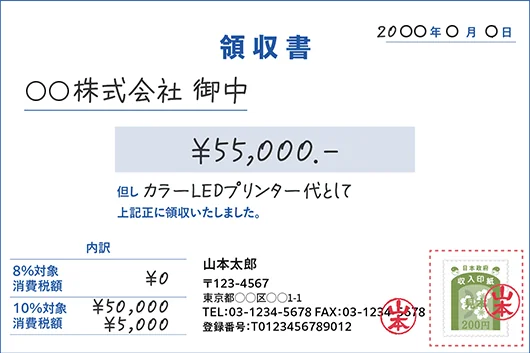

領収書を発行する際には、記載すべき事項を正しく、抜け漏れなく記載することが重要です。領収書は手書きでも、テンプレートを使う方法でも、記載する項目は変わりません。個人事業主・フリーランスが領収書を発行する際に記載すべき項目は以下のとおりです。

1. 日付

支払者から代金を受け取った日付を、年月日で記載します。このとき記載する日付は、金銭を受領した日です。領収書を発行した日ではないので、間違えないように注意しましょう。西暦、和暦のどちらで記載しても問題ありません。「2025.4.1」「令和7年4月1日」のように、西暦や年号は正確に記入することがポイントです。

なお、日付を書き間違えた場合は訂正ができますが、発行前なら基本的には書き直しましょう。訂正する場合は修正テープや修正液ではなく、二重線+訂正印で訂正します。

2. 宛名

領収書を受け取る相手(支払者)の氏名や会社名を、正式名称で記載します。株式会社や一般社団法人などの名称も、「(株)」「(一社)」などと略さずに記載しましょう。正式名称は相手先からの発注書やホームページなどで確認すると確実です。

3. 金額

実際に受け取った金額を記載します。商品やサービスの代金であれば、税込金額を記載します。金額は最も重要な項目であり、数字の記載ミスがないように十分気を付ける必要があります。

領収書への金額の記載方法

領収書に記載する金額は、改ざんを防ぐために先頭と末尾にマークや漢字を付けます。

- 金額の先頭に「¥(円マーク)」または「金」を付ける

- 3桁ごとに「,(カンマ)」で区切る

- 金額の末尾に「-」「※」「也」などを付ける

先頭と末尾の両方を記載するようにしましょう。これにより、数字を1桁書きたすといった不正を防止できます。

領収書への金額の記載例

記載例は以下のとおりです。

- ¥50,000-

- ¥50,000※

- 金50,000円也 など

どの組み合わせでも問題ありませんが、ルールを決めて統一しておくとスムーズに作成できます。

4. 但し書き

但し書きとは、受け取った金額が何の代金か記載することを意味します。インボイス制度に則った領収書に記載する但し書きは、具体的な商品やサービス名を記載する必要があります。語尾は以下のように「として」とするのが一般的です。

- 通信費として

- 書籍代として

- お食事代として

- 手土産代として

- 文房具代として

- 消耗品費として など

該当する商品・サービスが複数あるときには、高額なものを記載しましょう。

5. 発行者

領収書の発行者である自分の氏名や屋号、住所を記載します。手書き、印刷、ゴム印など、記載方法は何でも構いません。手書きの領収書ならゴム印を用意しておくと手間を減らせます。

なお、インボイス制度の適格請求書発行事業者に登録している方は、T + 13桁の番号で構成されている登録番号を記載します。

6. 印鑑

領収書によっては、発行した人の印鑑を押すフォームがあります。押印がなくても法的には問題ありませんが、偽造防止の観点から発行者の印鑑を押すことが一般的です。相手先によっては、押印を求められることもあります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

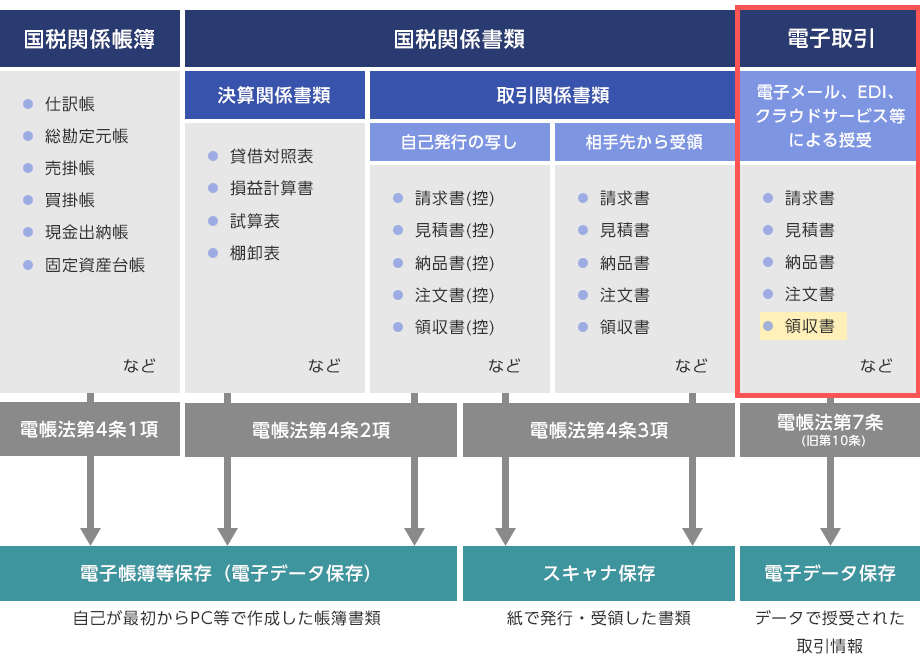

電子帳簿保存法における領収書の対応

領収書は証憑書類の1つであるため、電子化する場合は「電子帳簿保存法」の対象です。2022年1月より施行の改正電子帳簿保存法によって、電子データで発行または受領した領収書は、電子データのまま保存することが義務付けられました。電子保存にあたっては、「訂正・削除を含む改ざん防止策を施す」「ディスプレイ・プリンターを備え付け、データを確認できるようにする」「検索機能を備えた保存方法にする」などの対応が求められます。

電子帳簿保存法については、以下で解説していますので参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

インボイス制度における領収書の影響

2023年10月から開始されたインボイス制度により、個人事業主・フリーランスもインボイス制度に則って記載した領収書の発行を求められる可能性があります。そもそもインボイス制度とは、事業者が消費税法上における仕入税額控除を受けるために適格請求書(インボイス)が必要になる制度です。請求書だけでなく、領収書やレシートなども記載要件を満たすことで適格請求書として取り扱われます。そのため取引先によっては、消費税の控除を適用するために、インボイス制度の記載要件を満たした領収書の発行を希望する場合があります。今までは領収書の発行が不要だった取引でも、適格請求書として領収書の発行が必要になるかもしれません。

適格請求書として領収書を発行するためには、これまでの領収書の記載項目に加え、適格請求書発行事業者の登録番号および税率ごとに区分した消費税額、適用税率を記載する必要があります。

また、小売業や飲食店業など特定の業種については記載事項の一部を省略した適格簡易請求書(簡易インボイス)の発行が可能です。該当する業種の方は領収書の余白に適格簡易請求書である旨を記載しておくと、取引先に記載不備との誤解を与えずに済みます。

参照:国税庁「インボイス制度について![]() 」

」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

個人事業主・フリーランスが領収書を発行する場合の注意点

個人事業主・フリーランスが領収書を発行するときには、「収入印紙の有無」「クレジットカード支払時の対応」「再発行」の3点について注意が必要です。

金額が5万円以上なら収入印紙が必要となる

領収書は印紙税額一覧表の第17号文書「金銭または有価証券の受取書」に該当し、印紙税が課税されます。領収書やレシートなどの他、金銭を受け取った事実を証明するため、請求書や納品書などに「代済」と記入したものも同様です。

領収書に収入印紙が必要になるのは、記載金額が5万円以上の場合です。また、収入印紙を領収書に貼付したときには、必ず領収書と印紙をまたいで印を押す、消印処理を行います。なお、領収書を電子データで発行する場合は、記載金額にかかわらず収入印紙の貼付は不要です。

クレジットカードでの支払いなら領収書の発行は必須ではない

代金をクレジットカード払いで受け取った場合は、取引先から直接お金を受け取るのではなく、カード会社から支払いを受ける形になるため、原則として領収書の発行は必須ではありません。

ただし、取引先が領収書を求めた場合、サービスとしてクレジットカード払いの領収書を発行することは可能です。取引先から要望があって領収書を発行する場合は、印紙税法上、「金銭の受取書」に該当しないため収入印紙の貼付は不要ですが、「クレジットカード決済済み」と記載して、現金受領でないことを明示しておくと良いでしょう。

原則として領収書は再発行しない

原則として領収書の再発行は行わないため、取引先から再発行を依頼されても応じる義務はありません。

領収書は、金銭のやりとりが完了したことを証明する証憑書類です。もし、求められるままに1つの取引で何枚も領収書を発行すると、経費の二重計上といった不正に荷担してしまう恐れがあります。例えば、「領収書を紛失した」という理由で再発行したとしても、実際には紛失しておらず、先方が経費の架空計上に使用する可能性がないとは言い切れません。

無用なトラブルを避けるためにも、領収書には「再発行ができない」旨を、あらかじめ明記しておきましょう。取引先との関係上、どうしても再発行を断れない場合は、「再発行であること」が明確にわかるように記載します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

個人事業主・フリーランスが領収書を受け取る場合の注意点

個人事業主・フリーランスは、領収書を発行するだけでなく、受け取る場合もあります。受け取る際には、「宛名」「もらえない場合の対応」「保管」の3点に注意しましょう。

領収書の宛名を明記してもらう

領収書を受け取るときには、宛名欄に、自分の氏名や屋号を正しく記載してもらうことが重要です。宛名が「上様」の場合や空白の場合にはだれが支払いをしたかが不明確なため、税務調査があった場合に問題視される可能性があります。領収書に記載されている支払いが事実だったとしても証明できません。トラブルを避けるためにも、自分の氏名もしくは屋号を正しく記載してもらいましょう。

また、インボイス制度により、仕入税額控除を受けるためには領収書に宛名が記載されている必要があります。ただし、特例として不特定多数の人に対して商品・サービスの提供を行っている小売業や飲食業、旅客運送業などの事業の場合は、宛名のない領収書でも適格簡易請求書として認められます。

領収書がもらえない場合は出金伝票を使う

金銭を支払ったとしても、領収書をもらえなかったり、領収書の発行を頼みにくかったりするケースもあります。例えば、自動販売機で購入した飲み物代や、バス代や電車代などの交通費、取引先への慶弔費などです。

そのような場合は、領収書の代わりに出金伝票を作成しましょう。出金伝票を作成することで、領収書が発行されなかった取引の支出も、経費として計上できます。出金伝票には、伝票番号、支払日、支払先名称、勘定科目、摘要、金額を記載します。

なお、インボイス制度においては、業務の性質上、適格請求書の発行が難しいとされている以下の一部の取引については交付の義務が免除されます。

-

-

1.3万円未満の公共交通機関による旅客の運送

-

2.卸売市場での出荷者などによる生鮮食料品などの販売

-

3.農業協同組合や漁業協同組合、森林組合などに生産者が委託して行う農林水産物の販売

-

4.3万円未満の自動販売機と自動サービス機による商品の販売など

-

5.郵便切手類を対価としている郵便や貨物のサービス

-

参照:国税庁「2 交付義務の免除![]() 」

」

受領した領収書は必ず保管しておく

個人事業主・フリーランスでも、受領した領収書は適切な方法で一定期間、保管する必要があります。領収書の保管は、勘定科目や期間など分ける項目を決めておくと、わかりやすく整理できます。

なお、電子帳簿保存法の改正以降、電子データで受け取った領収書に関してはそのまま電子データで保存することが義務付けられています。例えばクラウドサービスで電子データの領収書を受け取ったケースや、インターネットでPDFデータの領収書をダウンロードしたケースなどが該当します。このような場合は電子帳簿保存法に従って保存しましょう。

電子領収書について詳しくは以下にまとめていますのでご確認ください。

領収書の保管期間

領収書は、発行した場合も受け取った場合も、同様の保存期間が定められています。所得税法によって定められている領収書の保存期間は、青色申告なら確定申告期限の翌日から7年間(前々年分の事業所得および不動産所得が300万円以下の方は5年間)、白色申告なら5年間です。

なお、インボイス制度において、適格請求書発行事業者として登録している個人事業主・フリーランスが、領収書を適格請求書として使用する場合には、7年間保存する必要があります。この7年間というのは、適格請求書を発行・受領した会計期間(課税期間)の翌日より、2か月後を起点としてカウントされます。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

個人事業主・フリーランスも領収書のルールを把握しておこう

個人事業主・フリーランスでも、代金の支払いを受けるときには、領収書の発行を求められる場合があります。いざというときに慌てないよう、領収書の記載項目や作成のポイントをしっかり確認しておくことが大切です。取引先によっては、仕入税額控除を受けるためにインボイス制度のルールに則った領収書の発行を求めてくる場合もあります。その場合には、既存の領収書の記載項目に適格請求書発行事業者の登録番号および税率ごとに区分した消費税額、適用税率を追記したものを交付しましょう。

領収書は手書きやWord・Excelで作成しても構いませんが、より簡単に作成するなら、領収書作成サービスの利用がおすすめです。

弥生のクラウド請求書作成ソフト「Misoca」なら、領収書はもちろん、見積書、納品書、請求書、注文書、注文請書、検収書といったビジネスに必要な書類をすべて電子的に作成できます。多彩なサービスが揃っているため、業務効率化にも役立ちます。インボイス制度や電子帳簿保存法に対応した領収書の発行も可能です。

また、弥生の「スマート証憑管理※」では、領収書や請求書、見積書などの証憑をクラウド上で保存・管理が可能です。電子帳簿保存法の電子取引に対応した形での保存ができるため、ペーパーレス化にもつながります。便利なクラウドサービスを活用して、領収書をはじめとした証憑を手間なく正確に作成しましょう。

- ※スマート証憑管理は、「あんしん保守サポート」にご加入中のお客さま、もしくは弥生のクラウドサービスのいずれかをご契約中のお客さまのみご利用いただけます。

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

よくあるご質問

クレジット払いの領収書は必須ですか?

クレジットカード払いの場合、原則として領収書の発行は必須ではありません。代金をクレジットカード払いで受け取った場合は、取引先から直接お金を受け取るのではなく、カード会社から支払いを受ける形になるためです。ただし、取引先が領収書を求めた場合、サービスとして発行することは可能です。その際は収入印紙の貼付は不要ですが、「クレジットカード決済済み」と記載して、現金受領でないことを明示しておくと良いでしょう。

領収書をもらえない場合はどうすればよいですか?

領収書をもらえない場合は、代わりに出金伝票を作成しましょう。出金伝票には伝票番号、支払日、支払先名称、勘定科目、摘要、金額を記載することで、領収書が発行されなかった取引の支出も経費として計上できます。なお、インボイス制度では3万円未満の公共交通機関による旅客の運送など一部取引は適格請求書の交付義務が免除されています。詳しくはこちらをご確認ください。

電子領収書はどのように保存すればよいですか?

電子データで受け取った領収書は、電子データのまま保存することが義務付けられています。2電子保存にあたっては「訂正・削除を含む改ざん防止策を施す」「ディスプレイ・プリンターを備え付け、データを確認できるようにする」「検索機能を備えた保存方法にする」などの対応が求められます。クラウドサービスやインターネットでPDFデータの領収書を受け取ったケースも対象です。電子帳簿保存法について詳しくはこちらをご確認ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。