請求書における値引きの書き方は?正しい表記方法と注意点を解説

更新

製品・サービスの提供に際して値引きが発生した場合、請求書をどのように記載すれば良いのか迷ったことはありませんか。実は、請求書における値引きの書き方にはルールがあることに加え、インボイス制度が導入されたことで値引きの処理方法も変更されています。改めて値引きの正しい表記方法を確認しておく必要があるでしょう。

ここでは、企業間取引で値引きが発生する主なケースや、請求書を記載する際の値引きの正しい表記方法の他、値引きを表記する際の注意点について詳しく解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書の値引きの表記方法

請求書に値引きについて記載する際には、どのように表記すれば良いのでしょうか。項目の表記方法と金額の表記方法について、それぞれ解説します。

項目の表記方法

請求書の項目には、値引きの事実があったことが明確にわかるように記載する必要があります。まずは本来の請求項目を記載し、それとは別に値引きに関する項目を立てましょう。

具体的には、下記のように記載します。

値引きに関する項目例

- 相殺の場合:買掛金相殺分

- 大量購入による値引きの場合:売上割戻

- 納期調整の場合:納期調整のための値引き

- 端数調整の場合:端数調整

なお、クレーム対応に伴う値引きなど、値引きに至った経緯を併せて記載する必要がある際には「備考欄」を使用するのも1つの方法です。この場合、項目には「値引き」とだけ記載し、備考欄にどの取引に伴って発生した値引きであるのかがわかるように記載します。

金額の表記方法

値引きした金額については、「▲」または「-(マイナス)」で表します。本来の請求金額と、値引きされた金額を明確に分けて記載することが必要です。

項目・金額の表記方法と併せて、下記のように記載することになります。

値引きした場合の項目・金額の記載例

| 日付 | 品目 | 単価 | 数量 | 金額 |

|---|---|---|---|---|

| ◯月◯日 | ◯◯◯◯ | 100,000 | 1 | 100,000 |

| ◯月◯日 | 納期調整のための値引き | ▲5,000 | 1 | ▲5,000 |

上記の例では、本来の請求金額が10万円であること、値引き額が5,000円であることを明確に分けて記載しています。もし値引き後の請求金額となる9万5,000円だけが請求金額として記載されていたとすれば、本来の請求金額がいくらで、どれだけ値引きされたのかが不明確になってしまいます。こうした事態を招くことのないよう、値引きの事実があったことを項目・金額にそれぞれ明記しておくのがポイントです。

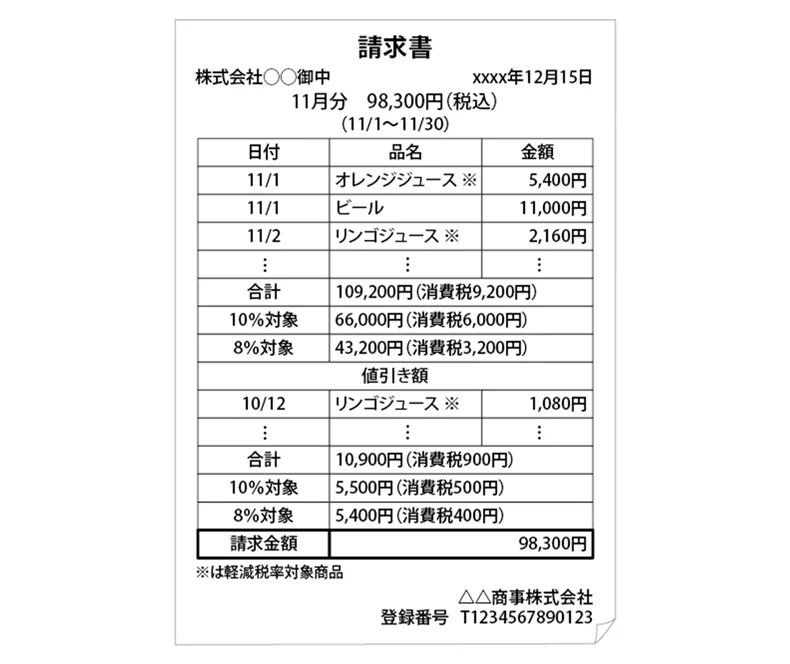

なお、インボイス(適格請求書)の場合は、税率ごとの消費税額を記載する必要があります。値引きが行われた場合には、実際の請求金額と値引きした金額を分けて記載し、税率ごとにそれぞれの消費税額を表記します。

適格請求書の記載例

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

取引で値引きが発生するケース

そもそも、取引において値引きが発生するのはどのようなケースでしょうか。まずは、代表的なケースをご紹介します。

相殺が発生する場合は、本来の売上金額と相殺される分の金額が明確にわかる形で請求書に記載する必要があります。上記の例であれば、初めから売上が8万円であったかのように誤認させることのないよう、「売上は10万円」「相殺分が2万円」「結果として請求金額は8万円」とわかるように記載します。

大量購入のとき

同一の商品などを大量購入した顧客に対して、割引価格での提供を行う場合があります。購入数に応じて割引率や割引額が変動するケースもあることから、具体的にいくら割引されているのかがわかるようにしておきましょう。

大量購入による値引きは「売上割戻」「リベート」などと呼ばれます。例えば、ある商品を10万円分まとめて購入したことにより、1万円の割引を適用したケースを考えてみましょう。割引後の請求金額である9万円だけが請求書に記載されていた場合、割引前の請求金額がいくらだったのか、いくら割引されているのかが不明です。ですから、「割引前の請求金額」「売上割戻」「割戻適用後の請求金額」がそれぞれ明確にわかるように記載する必要があります。

一括値引きのとき

一括値引きとは、消費税率の異なる商品を同時に複数購入する際にクーポンを使って値引きした場合です。この場合、クーポン分の値引きは按分計算で適用します。

例えば、軽減税率対象商品(8%対象)を1万円分と軽減税率非対象商品(10%対象)を2万円分購入した際、900円のクーポンを使用したケースで計算すると、クーポンの900円分は軽減税率対象商品(8%対象)から300円、軽減税率非対象商品(10%対象)から600円をそれぞれ値引きします。

請求書に記載する際は、消費税率別にクーポン分の値引き額を記載するのが原則です。

クレーム対応のとき

納品した商品や提供したサービスに不備や不具合が見られた場合、返品による対応ではなく値引きで対応する場合があります。具体的な金額があらかじめ決められているわけではなく、不備や不具合の程度や取引先に生じた不都合の度合いなどに応じて、話し合いや交渉を通じて値引きする金額が決定するケースがほとんどです。

クレーム対応に伴う値引きの場合にも、「本来の請求金額」と「値引きされた金額」「実際の請求金額」がそれぞれ明確にわかるようにしておく必要があります。

ただし、事前に見積書などを送付している場合には、値引きによって見積金額と請求金額に差異が生じることから、経理処理などにミスが発生する原因になりがちです。具体的な値引き金額をきちんと話し合い、双方が了承したうえで請求書を作成する必要があります。

納期調整のとき

本来の納期に間に合わず、やむなく納期を延ばしてもらった場合などに、先方へのお詫びの意味を込めて値引きをする場合があります。クレーム対応と同様、納期調整による値引きも事前に金額が決まっているわけではなく、ケースバイケースとなることがほとんどです。

したがって、「本来の請求金額」と「納期調整による値引き額」「実際の請求金額」がそれぞれ明確にわかる形で請求書を記載する必要があります。納期調整による値引きであることを記載し、本来の請求金額があいまいにならないよう、注意してください。

端数調整のとき

請求金額に端数が出ている場合、端数分をサービスして値引きするケースがあります。きりの良い数字にすることで、請求金額がわかりやすくなるからです。

例えば、実際の請求金額が100万20円だった場合、端数の20円を値引きして100万円ぴったりにするようなケースが該当します。たとえ端数であっても、値引きをした事実があることに変わりはありません。「本来の請求金額」と「値引きをした金額」「実際の請求金額」が明確になるように請求書を記載する必要があります。

相殺が発生するとき

過去の取引で取引先への返金や値引きが生じている際には、新たな取引で発生した請求額から値引きや返金額の分を減額することがあります。売掛金の相殺と呼ばれるパターンです。

例えば、前月の取引分での値引き2万円分を当月の取引分から値引きする必要があるとします。当月の売上が10万円だった場合、値引き分の2万円を相殺した8万円が請求額です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

通常の値引きと出精値引きの違い

取引先との関係性を考慮した企業努力の証として行われる値引きのことを「出精値引き」といいます。この場合、何らかの明確な理由によって値引きをするのではなく、今後の取引継続を見越して好意で行われている点が通常の値引きと異なります。

ただし、出精値引きという言葉は「これ以上は値引きできない」といったニュアンスを込めて用いられる場合もあります。例えば、取引先との値引き交渉の末、最大限譲歩した値引き額を「出精値引き」と表現することもあるのです。

いずれにしても、通常の値引きのように明確な根拠にもとづいて判断された値引きとは異なります。通常の値引きとは区別するために、請求書に「出精値引き」と記載するケースも少なくありません。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

値引きを表記する際の注意点

適格請求書に値引きについて表記する際には、注意しておきたいポイントがあります。値引きが発生した際には請求書の記載時に、下記の3点について確認しておきましょう。

値引きは税抜価格で算出

値引きの計算は消費税を計算する前の金額(税抜価格)で算出します。税込価格から値引きしてしまうと、売上を計上するにあたって税抜価格を計算して出さなければならず、経理処理が煩雑になりやすいからです。計算ミスの温床になりやすいことから、税抜価格で値引き後の請求額を計算したのちに消費税を計算するのが得策でしょう。

値引きの理由を記載する

請求書に、値引きの理由を必ず記載します。値引きとしか記載されていない場合、どのような理由で値引きに至ったのかが請求書からは判断できません。たとえ双方が納得して値引きに至ったケースであっても、客観的に見た場合に不当な値引き要求がなされたのではないかと疑われてしまう可能性もゼロではないでしょう。

商品の購入やサービス契約を条件に不当な値引きが要求された場合、取引先側が下請法や独占禁止法に抵触するおそれがあります。こうした疑義が生じないようにするためにも、値引きの理由が客観的にわかる形で記載しておくことが大切です。

適格返還請求書を発行する

適格請求書(インボイス)発行事業者の場合は、値引きなどの売上にかかる対価に返還などがあった場合、適格返還請求書の交付が義務となっています。しかし、請求書の金額が税込1万円未満の場合は適格返還請求書の交付義務は免除されるので、確認しましょう。適格返還請求書の記載事項は下記のとおりです。

適格返還請求書の記載事項

- 適格請求書発行事業者の氏名または名称、および登録番号

- 対価の返還などを行う年月日、対価の返還などの基となった取引を行った年月日

- 対価の返還などの取引内容(軽減税率の対象品目である場合はその旨も記載)

- 税率ごとに区分して合計した対価の返還などの金額(税抜または税込)

- 対価の返還などの金額に関わる消費税額等または適用税率

-

※国税庁「適格請求書等保存方式(インボイス制度)手引き

」(2022年9月)

」(2022年9月)

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

値引きする際の理由と正しい表記を覚えて、健全な経営を行おう

ビジネスの取引において、値引きが発生するのは決して珍しいケースではないものの、値引きに至った正当な理由があることが条件となります。健全な経営を続けるためにも、値引きする際の理由と請求書への正しい記載方法をきちんと把握しておくことが大切です。

今回紹介したポイントや注意点を参考に、値引きが発生した際の請求書を適切に記載しましょう。

なお、請求書の作成を効率的かつ正確に行うには、請求書作成システムを活用することをおすすめします。値引きについて請求書に表記する際にも、システムが提供するテンプレートに従って入力することで適切な表記方法になります。

請求書作成に関する事務作業の負担を軽減するとともに、正確な請求書を発行するためにも、ぜひ弥生のクラウド請求書ソフト「Misoca」の導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。特に、起業直後の法人支援や申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。

副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。