請求書の支払期限とは?設定方法や請求書の書き方も解説

監修者: 小林祐士(税理士法人フォース)

更新

請求書の記載項目の1つに支払期限があります。支払期限は取引先の合意を得ることで任意の日に設定できますが、「月末締め、翌月または翌々月末支払い」などが一般的です。

支払期限はある程度の余裕を持って設定しなければトラブルを招きかねないため、慎重に設定する必要があります。

そこで本記事では、請求書の支払期限の決め方や記載方法を解説したうえで、支払期限以外の記載項目について説明します。併せて、万が一支払期限が過ぎても支払われない場合の対処法についても解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書の支払期限とは、支払い金額を入金する期限のこと

請求書の支払期限とは、言葉のとおり「取引に対して、買手側が金額を入金する期限」のことです。請求書を発行する際は、支払期限をあらかじめ決めておくのが一般的です。

請求書の支払期限は、各社で定めた「支払いサイト」にもとづいて決められます。支払いサイトとは、売掛金が入金されるまで、または買掛金を支払うまでの期間のこと。

例えば、「月末締め・翌月末支払い」の場合は、30日後の支払いとなるため「30日サイト」となります。「月末締め・翌々月末支払い」であれば「60日サイト」です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の支払期限が必要な理由

請求書の支払期限が必要な理由は、取引先がいつまでに入金すれば良いか把握できるようにするためです。支払期限がないと、入金するタイミングがわからなくなってしまいます。支払いに関するトラブルを避けるためにも、支払期限を適切に設ける必要があります。

売手側からすると、請求書は商品やサービスを提供して、代金を支払ってもらうために発行する重要な書類です。請求書があることで、請求した事実を証明することができます。

一方、買手側にとっては、請求書は法人の場合7年間(欠損金の繰越がある年度は10年間)、個人事業主の場合5年間、適切に保存しておく必要があります。

なお、適格請求書(インボイス)発行事業者の場合は、売手側・買手側ともに保存が必要です。また、2024年1月1日以後は、電子帳簿保存法の改正により、請求書を電子発行した場合も電子データのままの保存が義務となります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の支払期限の決め方

請求書の支払期限の決め方に関するルールはありません。売手側と買手側の話し合いで任意の日に設定できますが、一般的には「月末締め・翌月末支払い」「月末締め・翌々月末支払い」とするケースが多い傾向にあります。

なお、下請代金支払遅延等防止法(下請法)では、役務提供委託などの場合、下請企業やフリーランスの保護を目的に、下請事業者がその役務の提供をした日から60日以内、かつできるだけ早い期間に支払期限を定めるよう規定されています。

ただし、下請法では下請取引の範囲が資本金の区分と取引内容によって定められているため、確認しておきましょう。

請求書の支払期限を決める際は、取引先と話し合いながら、売手側と買手側のどちらかのルールに合わせて設定することが大切です。取引先に請求書の作成・発行に関するルールがあるかどうかを確認し、提示された支払期限に合わせて決めても良いでしょう。特にルールがない場合は、自社の支払期限を提案することも可能です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の支払期限の書き方

請求書の支払期限の決め方と同様、請求書の支払期限の書き方にもルールはありません。そのため、請求書を受け取った側が支払期限を見落とさない位置に明記することが望ましいといえます。

また、支払期限は具体的な日付を記載することも大切です。「請求書発行日の30日後」などとすると誤解を招くおそれがあるため、きちんと日付で記載することをおすすめします。

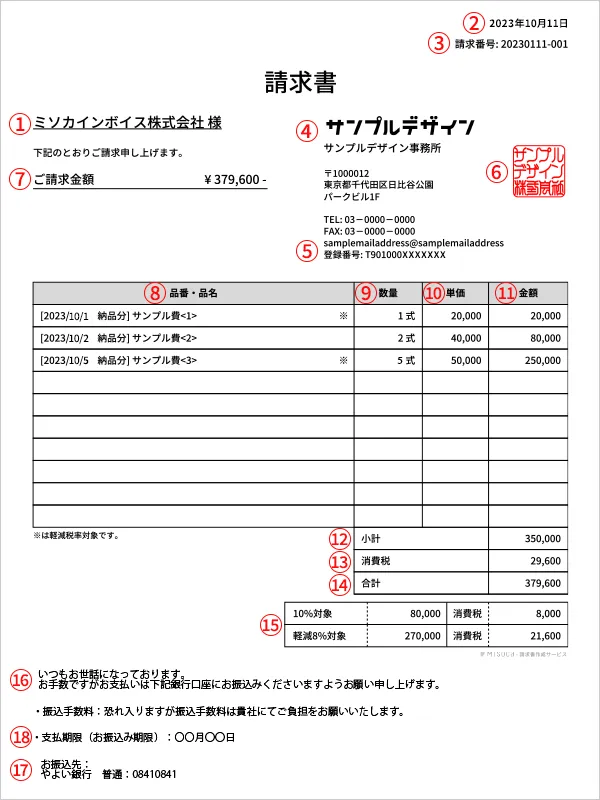

なお、請求書に記載する項目は下記のとおりです。2023年10月1日からのインボイス制度開始に伴い、適格請求書発行事業者の発行する適格請求書(インボイス)には記載が必須の項目があります。適格請求書を前提に解説をしていきます。

(1)請求先の宛名

請求先の宛名には、請求先の企業名や部署名、担当者名を略さずに記載します。企業名であれば「御中」、担当者であれば「様」と、敬称もつけるのがマナーです。

また、宛名に請求先の郵便番号や住所などを記載するケースもあります。郵便番号や住所を記載した請求書を郵送する場合は窓付封筒を使い、郵便番号や住所などを記載した部分が見えるようにすればそのまま郵送できるので便利です。

(2)請求書の発行日

請求書の発行日は、請求書を実際に作成した日ではなく、請求の締め日や、商品・サービスを実際に納品した日に合わせるのが一般的です。一定期間の取引分をまとめて請求する締め請求(一括請求)の場合は請求書の発行日や締め日、取引ごとに請求書を発行する都度請求の場合は取引日にします。都度請求の場合、適格請求書の要件である「取引年月日」=「発行日」と見なすことができます。

請求書の発行日を記載しなければ、いつ発行された請求書なのかがわからなくなってしまう可能性があるため、提供するサービスや商品の内容とともに記載しておくことをおすすめします。

(3)請求書番号や通番

請求書に通番をつけておくと、社内で請求書を管理しやすくなり、問い合わせにも番号があると対応しやすくなるので、業務効率化や書類の紛失防止にもつながります。

請求書番号や通番は必ずしも記載しなければならない項目ではありません。ただし、取引が長期にわたるなど、請求書を複数発行する必要がある場合はつけておくと便利です。

(4)請求者の会社名・事業者名

請求書を発行する債権者(売手側)の情報を記載します。一般的には、会社名、住所、電話番号、FAX番号、担当者名を記載します。

(5)適格請求書発行事業者の登録番号

適格請求書発行事業者の登録番号は、適格請求書発行事業者の登録申請書を提出し、登録が完了すると事業者に通知されるものです。法人の場合はT+13桁の法人番号となり、個人事業主や人格のない社団などの場合はT+13桁の数字が通知されます。適格請求書には登録番号を記載することが必須です。

(6)請求者の捺印や押印

社印などの押印は義務付けられていないため、押印がなくても請求書の効力には影響しません。慣習的に押印するケースが多く見られますので、求められたら押印をする方がスムーズな取引につながるでしょう。また、押印があれば、印影の真偽の検証によって「該当の企業や個人事業主が発行したものである」という信頼性や信憑性を持つものと考えられています。

(7)請求金額

請求金額は、請求先に請求する金額の総額です。消費税なども含めた最終的な金額を記載します。

(8)品番・品名

品番・品名は、商品・サービスの名称です。型番などがある場合は併記しておくことをおすすめします。また、対象の品番・品名に軽減税率が適用されるかどうかも記載してください。「※」などの印でわかるようにすると便利です。

(9)数量

提供した商品・サービスの数量を記載します。

(10)単価

提供した商品・サービスの単価を記載します。

(11)金額

金額は、商品・サービスの数量に単価を掛けた金額です。

(12)小計

小計は、商品・サービスの金額を合計した金額です。税抜で記載してください。

(13)消費税

消費税は、小計に対してかかる消費税10%の金額と8%の金額の合計です。

(14)合計

小計と消費税の金額を合計した金額を記載してください。前述した請求金額と同じ金額になります。

(15)金額と消費税の内訳

金額と消費税の内訳は、標準税率である10%の金額と軽減税率である8%の金額を分けて、それぞれの金額の合計と消費税額を記載してください。

なお、税率ごとの消費税額は、インボイス制度の導入以後、適格請求書に該当する書類では必須項目となっています。

(16)備考

備考の欄には、付帯事項や連絡事項、振込手数料に関する取り決めがあれば記載します。振込手数料は、振り込む側が負担するのが一般的です。買手先との取り決めがある場合は、それに従う形で問題ありません。

振り込む側の負担となる場合も、「恐れ入りますが、振込手数料は貴社にてご負担いただきますようお願いいたします」などと記載しておくことをおすすめします。

(17)振込先

振込先には下記のような情報を記載します。

- 振込先の記載情報

- 振込先の金融機関名

- 銀行コード

- 支店名

- 支店コード

- 口座の種類

- 口座番号

- 口座名義人(カナ)

銀行コードや支店コードは記載しなくても問題ありません。ただし、記載しておくとトラブルのリスクを軽減できます。個人事業主の場合は、事業用の口座がなければ個人の口座でも問題ありません。

(18)支払期限

支払期限は翌月末か翌々月末に設定するケースが一般的です。取引先との取り決めを事前に確認したうえで記載してください。

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

支払期限を過ぎても支払われない場合の対処法

請求書の支払期限を過ぎても、取引先からの支払いがない場合があります。ここでは、その際の対処の手順についてご紹介しますので、参考にしてください。

1. 自社の過失を確認する

取引先からの支払いがない場合、まずは自社にミスがなかったかを確認しましょう。支払いが行われないのは、「別の取引先宛の請求と勘違いしている」「請求書の送付ミスがあった」「支払期限を誤って記載していた」など、自社の過失による可能性があるからです。

自社のミスを把握できないまま取引先に支払いの催促をすると、今後の取引や関係に悪影響を与える可能性もあります。

2. 取引先に確認する

支払いが行われないことが自社側のミスではないことがわかったら、取引先に連絡し、まだ支払いがされていないことを伝えます。

支払いがない理由は、取引先の担当者の認識違いやミスというケースが少なくありません。このような場合は、支払いを促すメールを送るだけで、すぐに対応してもらえるはずです。メールには、支払い予定日や再発行が可能である旨などを記載しましょう。

しかし、それでも支払いがないときは、担当者に直接電話をするなどして、支払いを促す必要があります。場合によっては支払期限を延長する交渉も検討しつつ、話し合いで解決することをおすすめします。

3. 内容証明を送る

取引先の担当者に連絡しても支払いに応じてもらえないなど、他に対処できる方法がない場合は、最終手段として法的措置を検討する必要があります。なぜなら、民法により売掛金は、原則として、5年経過すると消滅時効にかかります。

支払いの督促などをせず滞納を放置したまま5年間が過ぎると相手方は消滅時効を援用して、請求を断れるようになってしまうおそれがあるためです。

この段階になると一般職員では対応が難しいため、まずは会社の上司や代表者に相談してください。

取引先と交渉しても支払いに関する折り合いがつかない場合は、「内容証明」による支払い催告を行います。内容証明とは、通知の内容や通知日を郵便局が第三者として証明してくれる制度です。裁判になった際には有効な証拠となります。

また、売掛金の時効は原則5年ですが、催告をすることで時効完成を6か月延長させることが可能です。ただし、延長するためには、この6か月間に裁判上の請求や支払督促などの手続きを行う必要があります。

内容証明には「本状到達後◯日以内に支払うよう請求する」といった具体的な支払期限を明記して、支払いがなかった場合には法的措置を講ずることも記載しましょう。

4. 支払督促を申し立てる

内容証明を送っても指定した支払期限までに応じてもらえなかった場合は、裁判手続へ移行することとなります。その際は「支払督促」という手続が行われるのが一般的です。

支払督促は、申立手数料が通常訴訟の半額で、手続きも簡易です。

※支払期限を過ぎても支払われない場合の対処法については以下の記事を併せてご覧ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の有効期限は5年

請求書の有効期限は、売掛金の時効でもあり、支払期限の翌日から起算して5年です。この時効を過ぎると、その請求書は法的効力がなくなります。

債権の消滅時効制度は、民法改正で変更されています。民法改正前の2020年3月31日までに発行された請求書の有効期限は2年となります。2020年4月1日以降に発行された請求書の有効期限は5年です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

入金予定日の管理は、専用ソフトを使うと便利

仕事を円滑に進めるために、請求書の発行後は支払期限までに取引先からきちんと入金がされているかどうかチェックすることが大切です。

そのためには、入金予定日をきちんと管理する必要があります。また、自社も受け取った請求書の支払期限を守れるように管理を徹底することが大切です。

入金予定日の管理には、専用ソフトを使うと便利です。請求書・見積書・納品書を簡単に作成しまとめて管理できるクラウド請求書作成ソフト「Misoca」なら、請求書に記載する支払期限(入金予定日)を管理できます。請求・入金のステータスをワンクリックで変更できるため、入金管理にもほとんど手間がかかりません。また、支払期限の検索もできるため、入金確認の漏れを防ぎやすくなります。

さらに、「Misoca」では、「Misoca回収保証」を利用できます。これは、「Misoca」で発行した請求書に、売掛金の回収保証を付与できるサービスで、支払いの遅延や取引先の倒産などによって売掛金の回収ができなくなった場合に損害を補填することができるというものです。

インボイス制度に対応した、間違いのない記載項目と支払期日を記載した請求書発行、および入金管理ができ、売掛金の回収保証も付与できる心強いサービスです。ぜひ導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。