青色申告の簡易帳簿とは?10万円特別控除の要件や書き方のポイントを解説

監修者: 奥 典久(奥典久税理士事務所)

更新

節税のため青色申告に切り替えたいものの、複式簿記がハードルとなり、白色申告から切り替えられずにいる個人事業主の方は多いかもしれません。しかし実際には、お小遣い帳レベルの簡易帳簿で青色申告できるケースがあります。

白色申告をしている方にとって、あまり手間の変わらない簡易帳簿で10万円の特別控除を受けられるのは大きなメリットです。

本記事では、簡易帳簿の記載方法、簡易帳簿での青色申告のポイントを解説します。また、青色申告特別控除を適用するための要件、簡易簿記から複式簿記への切り替え方も併せて紹介します。この記事を読めば、簿記の専門知識がない方でも、効率的な帳簿管理を始められるはずです。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告の簡易帳簿とは

青色申告は、簡易帳簿で行うことも可能です。青色申告では、複式簿記と簡易簿記から記帳方法を選択することができます。個人事業主の青色申告の場合、複式簿記による記帳は、最大65万円(もしくは、55万円控除)の特別控除が受けられるメリットの一つです。一方で、簡易帳簿を用いた場合でも最大10万円の特別控除を受けることができます。

簡易簿記・複式簿記の違い

簡易簿記と複式簿記には、記帳方法に明確な違いがあります。「単式簿記」とも表現される簡易簿記では、取引内容を1つの勘定科目で表すため、収入と支出を簡易的に記録できます。

家計簿やお小遣い帳のように、取引を簡単に把握できるのが特徴です。つまり、ひとつの勘定科目(項目)について、その増減を記録・集計する方法が簡易簿記です。

一方、複式簿記は、より正確性を高めるために1つの取引を複数の勘定科目で記録します。これにより、原因と結果が明確にできるため、お金の流れを正しく把握できます。損益計算書や貸借対照表が容易に作成できる複式簿記は、正確な帳簿管理が求められる場合に推奨されます。

簡易簿記・複式簿記の取引例

簡易簿記で記帳する場合は、日付・摘要・収入・支出・残高を記載します。この方法でも損益計算書を作成することは可能ですが、詳細な取引分析には限界があります。

例えば、ある日付の売上に対して現金の収入があった場合、それを「売上」として収入項目に記載し、残高の変動を記録します。

複式簿記では、仕訳帳と総勘定元帳の2つを使用します。取引は勘定科目の5つのグループ(資産、負債、純資産、収益、費用)に分類され、それぞれの集計結果を基に貸借対照表や損益計算書を作成します。この方法により、取引の発生原因とその結果を正確に追跡することができ、経営状況の把握や税務申告の際に役立ちます。

簡易簿記・現金主義(現金式簡易簿記)の違い

現金主義(現金式簡易簿記)は、現金の収支があった時点で取引を記帳する方法です。収入や支出が実際に発生したタイミングでなく、現金の動きがあった時点で記録するため、簡易的に帳簿を作成できるメリットがあります。

現金主義(現金式簡易簿記)も、通常の簡易簿記と同様に青色申告の特別控除額は最大10万円が適用可能です。ただし、適用条件として、青色申告者であることに加え、小規模事業者(不動産所得と事業所得の合計額が300万円以下)に該当する必要があります。また、「現金主義による所得計算の特例を受けることの届出書![]() 」を、適用を受けたい年の3月15日までに提出することが必要です。

」を、適用を受けたい年の3月15日までに提出することが必要です。

簡易帳簿のメリット・デメリット

簡易帳簿の主なメリットは、簿記に関する専門的な知識がなくても簡単に作成できる点です。収入や支出をお小遣い帳の感覚でも記録できるため、初心者でも帳簿付けを始めやすく、事業の規模が小さい場合に適しています。また、青色申告でも簡易簿記で記帳することで、最大10万円の特別控除が適用可能です。

一方、デメリットとしては、簡易帳簿では貸借対照表を正確に作成することが難しく、資産や負債の状態を詳細に把握できないため、経営状況の分析が不十分になる可能性があり、資金管理や経営判断を正しく行えない可能性があります。

白色申告の簡易的な帳簿と青色申告の簡易簿記の違い

白色申告とは、青色申告に比べて手続きが簡単な申告方法で、特別控除が適用されない代わりに、記帳義務が緩和されています。白色申告の簡易的な帳簿は、一部取引の合計金額を一括記載する方法が認められています。

例えば、小売業などの現金売上や少額の経費であればまとめて記録することが可能です。現金取引や掛け取引にかかわらず、売上や仕入・諸経費を同じ様式で日付順に記載していく簡易な方法による記帳でよいとされています。これにより、記帳作業の負担が軽減されますが特別控除は適用されません。

一方、青色申告では、現金出納帳などの簡易帳簿による帳簿付けが必要です。例えば商品を仕入れた場合に、その場で現金で仕入れたときは現金出納帳を使用し、掛け取引で後日仕入れ代金を支払う際は買掛帳を使用します。

つまり、白色申告と大きく異なる点は、売上や経費といった儲けの計算に関することだけでなく、お金の出入りとその残高についての記録が必要です。これにより、簡易簿記でも最大10万円の特別控除を受けることができます。

青色申告特別控除の10万円控除については、以下の記事で詳しく説明していますので、あわせてご覧ください。

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告の10万円特別控除を受けるための要件

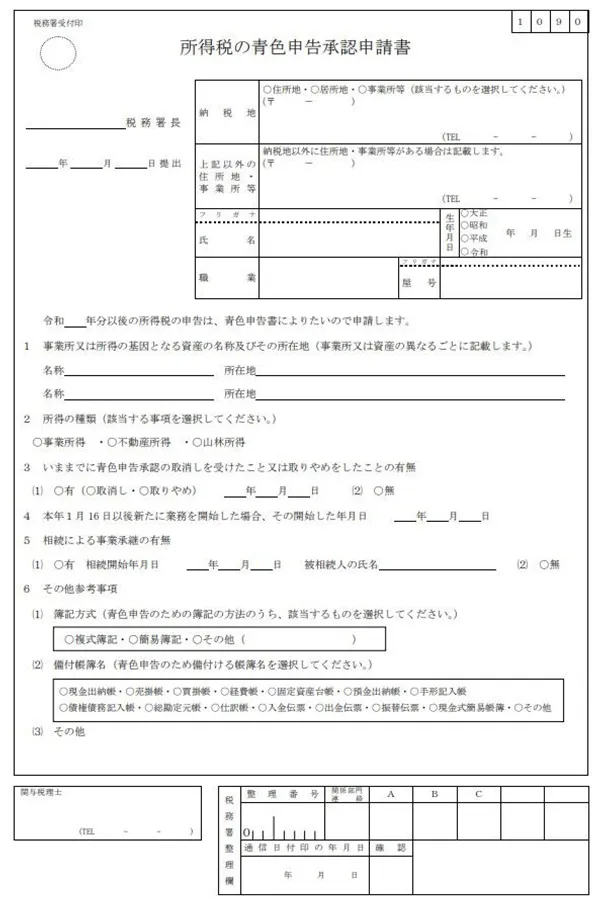

青色申告の10万円特別控除を受けるには、いくつかの要件を満たす必要があります。まず、所得税の青色申告承認申請書を提出していることが前提です。

「簿記方式」の欄で簡易簿記を選択することが可能です。「備付帳簿名」の欄には、現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳の項目にチェックを入れます。

また、「所得の種類」の欄の、事業所得、不動産所得、山林所得の3つから該当する所得を選択してください。そして、帳簿に基づいて正しく記帳し、それに基づいて申告を行う必要があります。

さらに、青色申告決算書(損益計算書)を申告時に添付することが求められます。貸借対照表の提出は不要です。青色申告決算書(損益計算書)と収支内訳書の記載内容はほとんど同じため、作成のハードルはそれほど高くありません。この手続きにより、10万円の特別控除を受けることが可能です。

一方、55万円や65万円の青色申告特別控除を受けるためには、より厳格な要件を満たす必要があります。例えば、複式簿記による記帳や貸借対照表の提出などが要件となります。また、山林所得のみの場合や、事業規模ではない不動産所得の場合、55万円や65万円の特別控除は適用できません。。

10万円の特別控除でも、青色申告を行うメリットは多々あります。赤字の繰り越しができること、家族への給与を経費に計上できること、30万円未満の固定資産を全額経費にできることなど、簡易簿記で青色申告のさまざまなメリットを享受できます。

青色申告と白色申告の違いについて、さらに詳しく知りたい方は、以下の記事も参考にしてください。

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告の簡易帳簿の種類と書き方のポイント

青色申告の簡易帳簿には、事業の取引を適切に記録するためにさまざまな帳簿があります。以下では、代表的なそれぞれの帳簿の概要と書き方のポイントを詳しく解説します。

現金出納帳

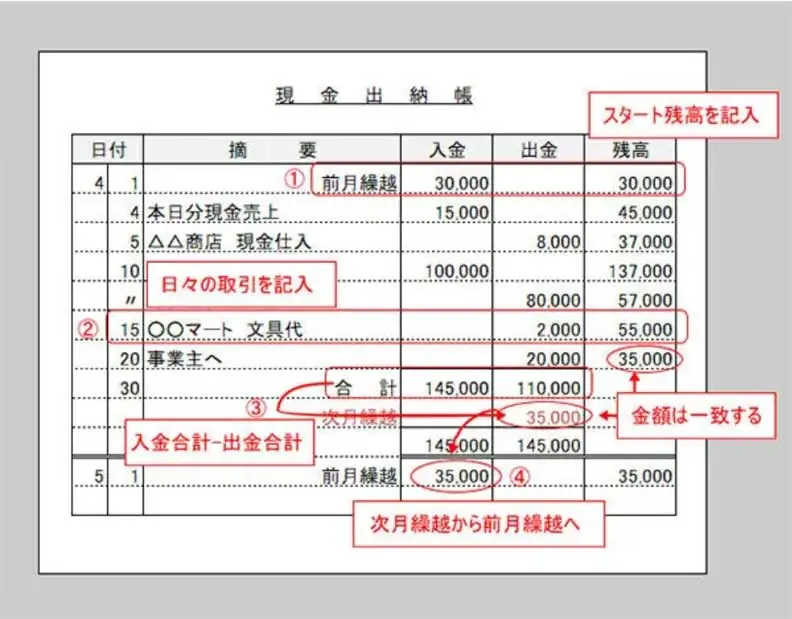

現金出納帳とは、事業用の現金の出し入れを取引順に記録する帳簿です。事業におけるキャッシュフローを把握し、現金での売上や仕入の状況を正確に確認するために使用されます。現金取引が多い事業では、現金出納帳を作成することでお金の動きを可視化することが可能です。これにより、お金の動きを正確に把握することができ、経営判断に役立ちます。

書き方のポイント

現金出納帳は、日付、勘定科目、摘要、入金、出金、残高の項目を記載して作成します。そして、入金取引と出金取引を分けて記載し、常に最新の残高を把握します。月や期の変わり目には、余白があっても次のページに移動し、月末の記帳が終わると、二重線を引いて仕切り線を入れ、摘要に「○月合計」として入金額と出金額の合計を記載します。その下には「次月繰越」として翌月の残高を繰り越します。適宜記載して、実際の現金と帳簿上の現金残高が一致しているか確認することが大切です。

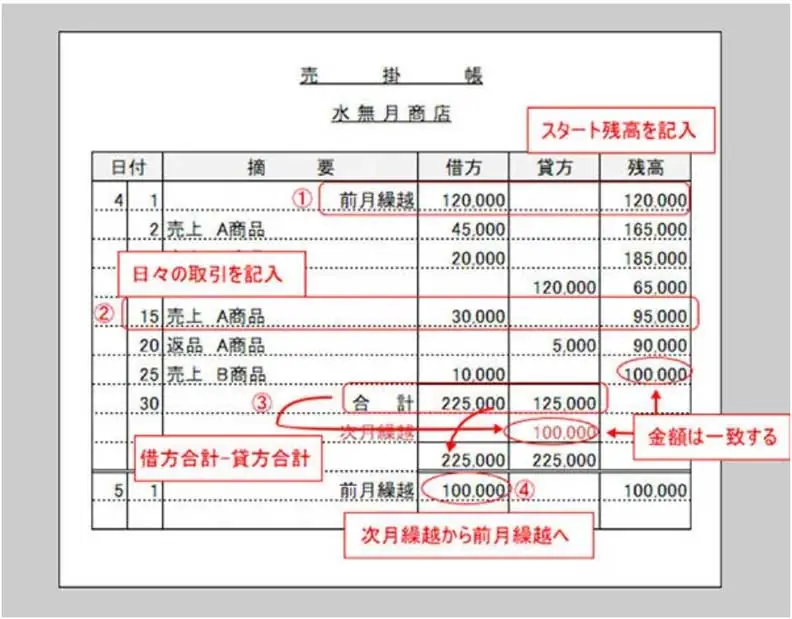

売掛帳

売掛帳は、得意先ごとの取引を記録する帳簿で、別名「得意先元帳」とも呼ばれます。取引先ごとに帳簿を作成し、掛け売りや売掛金の回収状況を管理するために使用します。また、商品を事業用消費の場合や、私的に使用した場合も記載し、各取引の管理を行います。

書き方のポイント

売掛帳を作成する際は、取引先の氏名または名称、住所、電話番号などを記載します。主な項は、日付、品名、数量、単価、売上金額、受入金額、残高などです。毎月末の締日には、借方と貸方の合計を集計し、それぞれの差額が月末の売掛金残高と等しいか確認します。残高は「次月繰越」として、翌月初日に「前月繰越」として記入し、この繰り返しで記帳を続けます。事業用消費の場合は、売掛帳と併せて経費帳にも用途に応じた経費科目を記載しておきます。

買掛帳

買掛帳とは、仕入先ごとの取引状況を記録する帳簿で、掛け買いや買掛金の支払いを管理するために使用されます。仕入や買掛金の支払いだけでなく、商品の返品や仕入代金の値引きなども記載します。

書き方のポイント

買掛帳の記載方法は売掛帳と同様で、主な項目は日付、品名、数量、単価、金額、残高などです。ただし、売掛帳で金額欄を「借方」「貸方」で記載した場合、買掛帳では逆の位置に記入する点に注意が必要です。

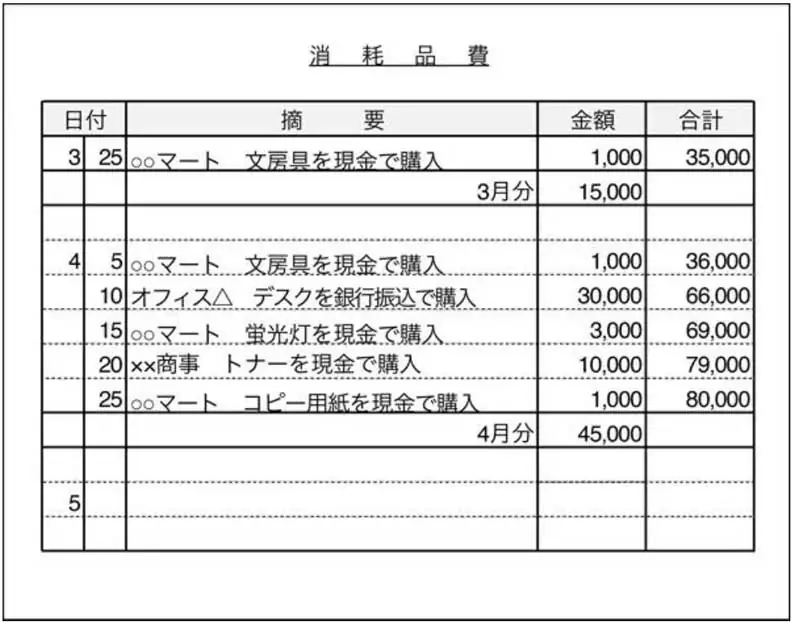

経費帳

経費帳とは、事業における仕入以外の費用を記録する帳簿です。租税公課、水道光熱費、旅費交通費、消耗品費、通信費、修繕費などが対象となります。現金で支払ったものと、小切手や現物給付などの支払方法によって区分してください。また、家事按分の対象となる経費は、事業に関連する部分のみを記載します。経費帳により、月ごとの出費や臨時的経費を把握し、コスト管理に役立てることができます。

書き方のポイント

経費帳は、現金出納帳と併用することが基本です。項目には、勘定科目ごとの口座、日付、金額、摘要(支払先や内容)を記載します。家事関連費は家事に関連する経費を除いて記録しますが、使用状況に基づいて年末に家事按分をまとめて反映することも可能です。

固定資産台帳

固定資産台帳とは、事業で使用する建物や車両などの減価償却資産を記録する帳簿です。これらの資産は、使用可能期間に配分して必要経費として算入するために分類されます。原則として、減価償却資産ごとに口座を設けて記載します。

書き方のポイント

固定資産台帳には、資産名(資産番号)、種類、数量(面積)、取得年月日・供用年月日、耐用年数、償却方法(定額法・定率法)、償却率、取得価額、減価償却額、帳簿価額などの項目を記載します。また、帳簿を作成した後、年に数回程度、資産の状態を確認し、実際の状況との違いがないか照合することが重要です。

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

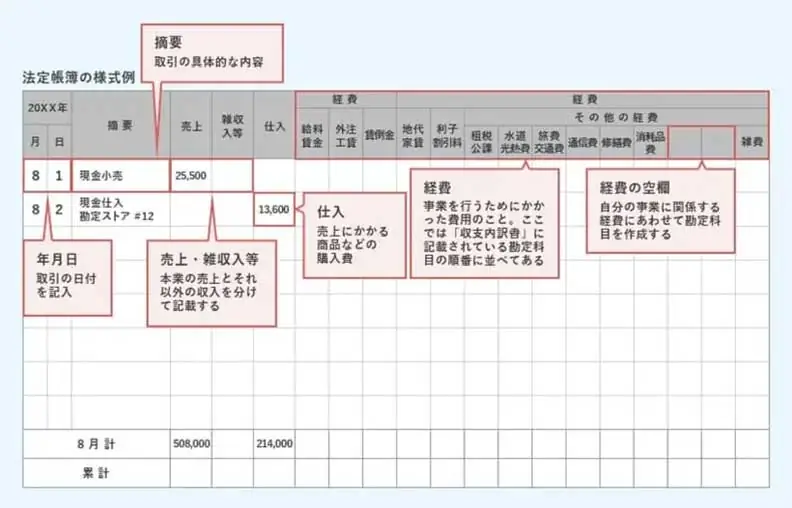

帳簿の内容は「月別総括集計表」に移記する

月別総括集計表とは、簡易帳簿に記載した総収入金額や仕入れ、その他の必要経費に関する事項を月単位でまとめ、時系列に表示するための表です。この表を作成することで、年末の決算作業をスムーズに進める準備が整い、簡易帳簿の集計結果を反映させる役割を果たします。

月別総括集計表は、月次の損益計算書のような役割を担い、複式簿記での試算表に相当します。毎月の帳簿内容を移記することで、年間の収支状況を把握しやすくなり、決算準備表の作成が容易になります。また、場合によっては月別総括集計表がそのまま決算準備表を兼ねる形式で作成されることもあり、そのまま収支内訳書の作成に利用できる場合もあります。

さらに、月別総括集計表への移記作業は、帳簿の内容を納品書や請求書、領収書などの会計資料と照合しながら行うため、記載ミスや漏れを発見し、修正する機会としても役立ちます。

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

簡易簿記から複式簿記に切り替える方法

青色申告での簡易簿記から複式簿記への切り替えは、特別な手続きを必要とせずに行えます。簡易簿記でも「正規の簿記の原則」に従い、貸借対照表を作成することで複式簿記へ切り替えが可能です。

切り替える際には、債権債務科目(例えば預金、手形、元入金など)を用意し、棚卸しや決算整理の手続き、さらに総勘定元帳や仕訳帳の準備が必要となります。

複式簿記に切り替えることで、より正確で詳細な財務管理が実現し、最大65万円もしくは55万円の青色申告特別控除を受ける要件も満たすことができます。

また、複式簿記の導入には、取引の記録から複式簿記の帳簿が自動的に作成される申告ソフトの利用が有効です。「やよいの青色申告 オンライン」なら、簿記に関する詳しい知識がない方でも簡単に取引入力を行えます。取引記録から複式簿記の帳簿が自動作成されるのため、経理業務の手間を削減できます。関連帳簿や資料に自動転記・自動集計されるため、転記ミスや計算ミスの心配もありません。

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告の10万円特別控除を受けるために簡易帳簿を作成しよう

簡易帳簿の作成により、青色申告の10万円特別控除が受けられます。複式簿記と比較すると簡易簿記は単純で、取引を家計簿のように収入と支出を記録するだけでよいため、簿記の知識がない方でも移行しやすいです。

「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」を活用することで、初心者でも手軽に簡易帳簿を作成することが可能です。また、最大65万円の特別控除を受けるために、簡易簿記から複式簿記に切り替える際にも役立ちます。ぜひ、導入を検討してください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者奥 典久(奥典久税理士事務所)

奥典久税理士事務所 代表

簿記専門学校で税理士講座講師として勤めたのち、会計事務所で勤務。その後独立し、奥典久税理士事務所を開業。相続(贈与)対策や事業承継コンサルティング経営、財務コンサルティングから各種セミナーなど、幅広く税理士業務に従事。