青色申告10万円控除とは?適用要件・書き方|2027年分の変更点も解説【2026年最新】

更新

個人事業主で青色申告といえば、「65万円特別控除」「難しそうな複式簿記」を思い浮かべる人が多いかと思います。実のところ、青色申告特別控除には10万円、55万円、65万円の3つの区分があります。

なかでも10万円控除は、家計簿やお小遣い帳のように取引を1つずつ書き留めていく簡易簿記でも適用を受けられるため、簿記に不慣れでも青色申告を始めやすいことが特徴です。

しかし、令和8年度税制改正により、2027年(令和9年)分からは青色申告特別控除の要件が変更になります。要件変更で最大75万円に引き上げられるだけでなく、10万円控除も要件が変わります。

例えば、「書面(紙)での申告は特別控除の上限10万円」、「前々年の収入が1,000万円を超える場合、簡易簿記では10万円の特別控除が適用できず、特別控除額が0円になる」などです。

この記事では、10万円の青色申告特別控除の要件や他の特別控除との違い、適用するために必要な書類に加え、2027年(令和9年)分から変わる青色申告の改正の影響と個人事業主が対応すべき対策をわかりやすく解説します。白色申告から青色申告への変更を検討している方も参考にしてください。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告特別控除とは?

青色申告特別控除とは、青色申告で所得税の確定申告を行う個人事業者や不動産賃貸をしてるオーナーが利用できる控除です。

青色申告をすることで受けられる控除のため、白色申告では受けられません。また、法人にも青色申告の制度はありますが、青色申告特別控除が設けられているのは個人の所得税のみです。

個人事業主が適用できる青色申告特別控除は65万円、55万円、10万円の3区分(2026年分まで)で、確定申告や記帳の方法などの要件に応じて、控除できる最大金額が異なります。

まずは、青色申告ができる事業者に該当するかどうか、青色申告の要件を確認しておきましょう。

青色申告を利用できる所得の種類

青色申告を利用できるのは、下記の所得がある事業者です。

- 青色申告が可能な所得の種類

-

- 事業所得:サービス業や製造業、卸売業、その他の事業から生じる所得(農業や漁業によるものを含む)

- 不動産所得:不動産などの貸付による所得のうち、事業所得や譲渡所得に該当しない所得

- 山林所得:取得から5年を経過した山林を伐採、あるいは立木のまま譲渡した所得(ただし、土地ごと譲渡した場合を含まない)

なお、所得の種類が山林所得のみの場合は、青色申告特別控除の上限が10万円になります。不動産所得のみで、その規模が事業的規模に当たらない場合も、原則として青色申告特別控除は最大10万円です。

事業所得や不動産所得については、こちらの記事で解説していますので、参考にしてください。

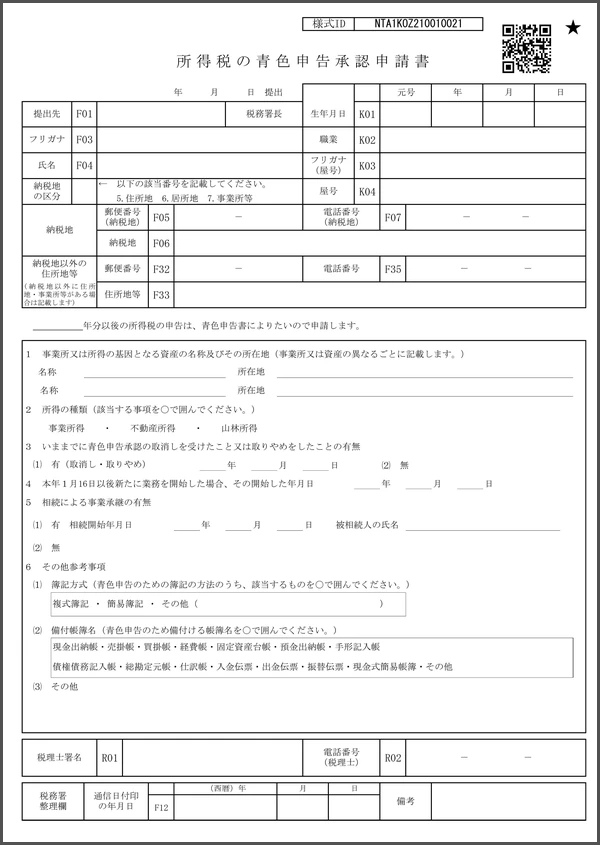

所得税の青色申告承認申請書の届け出(必須)

青色申告をするためには、青色申告をしたい年の3月15日までに「所得税の青色申告承認申請書」を所轄の税務署に提出して承認を受ける必要があります。なお、1月16日以後に事業を開始して、開業年から青色申告にしたい場合は、開業の日から2か月以内に「所得税の青色申告承認申請書」を提出します。

期限に間に合わなかった場合は、翌年の3月15日までに「所得税の青色申告承認申請書」を提出することで、翌年分から青色申告ができます。

所得税の青色申告承認申請書

-

※国税庁「A1-8 所得税の青色申告承認申請手続

」

」

- ※この様式は、2026年7月現在公開されている様式です。変更になることもあります。

青色申告承認申請書については、以下の記事でも解説していますので参考にしてください。

なお、青色申告承認申請書の作成には、弥生の無料クラウドサービス「弥生のかんたん開業届」が便利です。

「弥生のかんたん開業届」では、画面に沿って操作するだけで開業届を含む必要書類を作成することができます。青色申告承認申請書にも対応しているので、ぜひ活用してみてください。

- ※国税庁では、2026年(令和8年)9月24日に国税システムの更改を予定しています。すでに申請書類等の様式が順次更新されております。

- ※なお、「弥生のかんたん開業届」で作成・ダウンロードできる税務署提出書類は、旧様式になりますが、現在も税務署にそのまま提出いただけます。提出の際は、念のため管轄の税務署にご確認の上、案内や指示に従っていただけますようお願いいたします。

-

※国税庁「国税システムの更改について」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

2026年分までの青色申告特別控除の区分と適用の要件

026年分の確定申告では、控除額は最大65万円になります。受けられる控除額分だけ課税される所得を減らすことができるので、必ず受けておきたい制度です。

控除額は、10万円控除以外に65万円控除、55万円控除があります。

青色申告特別控除の区分(2026年分まで)

青色申告控除65万円・55万円の適用には、前提として以下のすべての要件を満たす必要があります。

65万・55万円控除の要件をどれか一つでも満たさなければ最大10万円の控除になります。

- 青色申告特別控除(65万円・55万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

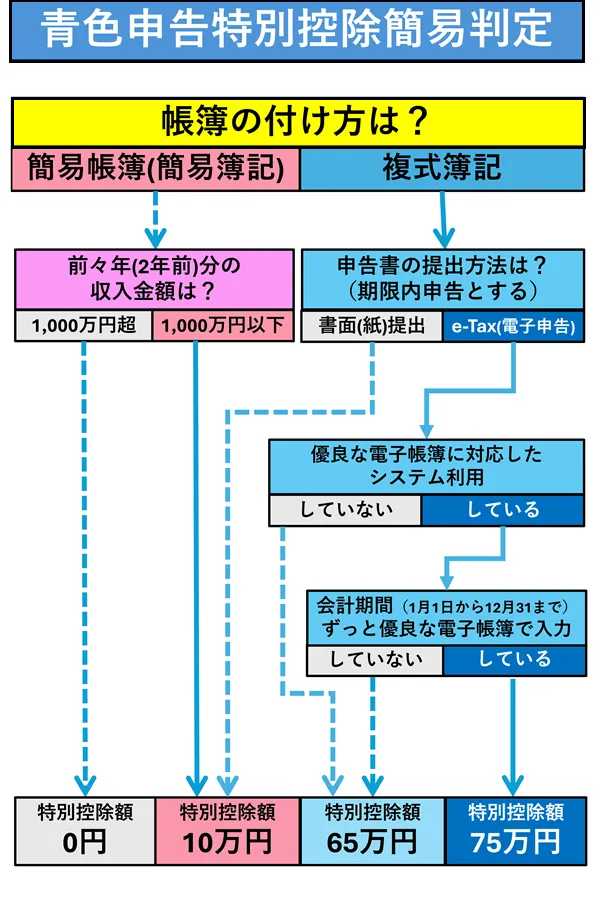

| 特別控除額 | 帳簿 | 共通以外の要件 |

|---|---|---|

| 65万円 | 複式簿記 | 共通要件にプラスして以下、①~②のいずれかを満たす ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 共通要件を満たすが、上記①・②どちらも満たさず書面申告 |

| 10万円 | 簡易帳簿(簡易簿記) | 上記65万円控除、55万円控除の要件を満たさない青色申告者 |

なお、青色申告承認申請書を提出する際は、どの控除を受けるかを選択する必要はありません。65万円・55万円の要件を満たせなかった場合に、自動的に最大10万円の控除となります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告特別控除10万円でも受けられるメリット

青色申告特別控除10万円でも、青色申告ならではのメリットはしっかり受けられます。複式簿記は難しいと躊躇している人や、これから青色申告を始める方でも取り組みやすいのが特徴です。ここでは、10万円控除で得られる主なメリットを見ていきます。

簡易簿記で対応(複式簿記が不要!)できるので帳簿付けの負担が少ない

55万円・65万円の青色申告特別控除では、複式簿記による帳簿付けが求められます。これに対して10万円控除は、簡易簿記による記帳でも適用を受けられます。

単式簿記のような簡易簿記とは、1つの取引を1つの項目で記録していく方法で、家計簿やお小遣い帳に近いイメージです。日々の現金や預金の動きを記録したり、売掛帳や買掛帳、経費帳に記帳するだけなので、複式簿記のように借方・貸方を意識する必要がありません。

また、確定申告の際に添付する青色申告決算書についても、10万円控除の場合は損益計算書のみでよく、貸借対照表の作成・添付は不要です。

なお、2027年(令和9年)分からは、簡易簿記による10万円控除に前々年の収入金額による要件が加わります。詳しくは、後述の「2027年分から書面(紙)申告は最大10万円控除|簡易簿記は収入次第で控除なしに」をご覧ください。

白色申告にはない青色申告の多くの特典が使える

青色申告特別控除以外にも、青色申告者にはさまざまな税制上の特典が用意されています。これらの特典は、10万円控除を選ぶ場合でも、55万円・65万円控除の場合と同じように利用できます。ここでは代表的なものを紹介します。詳しい要件や手続きは、それぞれの記事をご確認ください。

少額減価償却資産の特例

通常、取得価額10万円以上の備品は固定資産として計上し、耐用年数に応じて数年かけて減価償却します。青色申告者は「少額減価償却資産の特例」を利用することで、取得価額40万円未満(2026年3月31日までに取得した資産は30万円未満)の減価償却資産を、取得して使用開始した年に一括で経費計上できます(年間合計300万円まで)。白色申告では利用できません。

少額減価償却資産については、以下の記事で詳しく解説していますので参考にしてください。

純損失の繰越控除(赤字の繰越)

開業当初は設備投資などが先行し、年間で赤字になることもあります。青色申告なら、その年の赤字(純損失)を翌年以降3年間にわたって繰り越し、黒字が出た年の所得と相殺できます。白色申告では原則として利用できません。

例えば、開業した年に300万円の赤字が発生し、翌年に200万円の黒字になった場合、前年の赤字200万円を相殺して翌年の課税所得を0円にできます。残りの100万円分の赤字は、その後2年間(最長で3年目まで)繰り越せます。

繰越損失については、以下の記事で詳しく解説していますので参考にしてください。

青色事業専従者給与

仕事を手伝ってくれているとはいえ、生計を一にする家族へ支払った給与は、原則として必要経費になりません。しかし、青色申告なら、事前に届出をしておくことで、家族へ支払った給与を必要経費に算入できます。白色申告にも事業専従者控除がありますが、控除額は定額で上限があるため、青色事業専従者給与のほうが節税効果が高くなることが多いです。

青色事業専従者給与については、以下の記事で詳しく解説していますので参考にしてください。

現金主義でも青色申告が適用できる

青色申告特別控除10万円は、現金主義による所得計算を選んでいる場合でも適用できます。

現金主義とは、収入や経費を、実際にお金を受け取った日・支払った日に計上する方法です。通常の発生主義に比べて記帳がシンプルになります。

現金主義の特例を利用できるのは、前々年分の事業所得と不動産所得の合計金額(青色事業専従者給与などを差し引く前の金額)が300万円以下の小規模事業者です。利用するには、あらかじめ「現金主義による所得計算の特例を受けることの届出書」を税務署へ提出する必要があります。

なお、現金主義を選択した場合は、青色申告特別控除は最大10万円となります。

現金主義については、以下の記事で詳しく解説していますので参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

10万円控除のための簡易簿記で作成する帳簿

10万円の青色申告特別控除のために必要な書類を確認しておきましょう。具体的には、下記の書類を用意します。

確定申告書

確定申告書 第一表、第二表の2枚を提出します。

なお、国税庁では、2026年(令和8年9月24日)に国税システムの更改を予定しています。確定申告書も新様式になり、「控用」はなくなります。

-

参考:国税庁「国税システムの更改について」

確定申告書の控えは、融資やローンを受ける場合や賃貸契約をする場合など、収入や所得を証明するために使用することがあるため、正本をコピーするなどで控えの作成と保管をしましょう。

また、確定申告書等をe-Tax(電子申告)で提出した場合は、送信後に届く「受信通知」とともに印刷しておくといいでしょう。「受信通知」には、申告された方の氏名または名称、提出先税務署、受付日時、受付番号および申告した税目等が表示されますので、提出の証明になります。

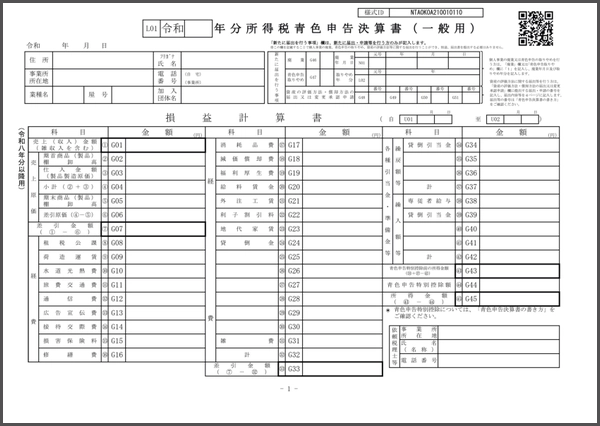

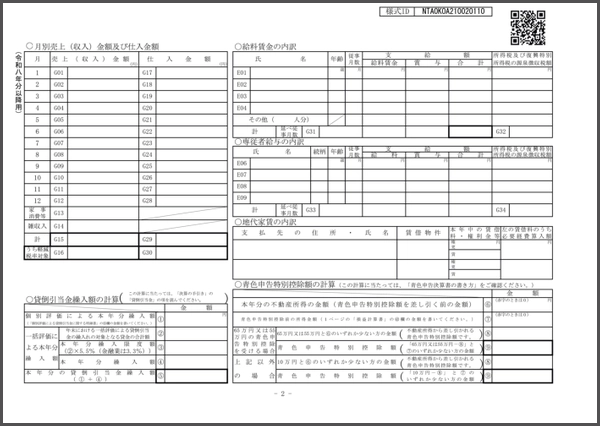

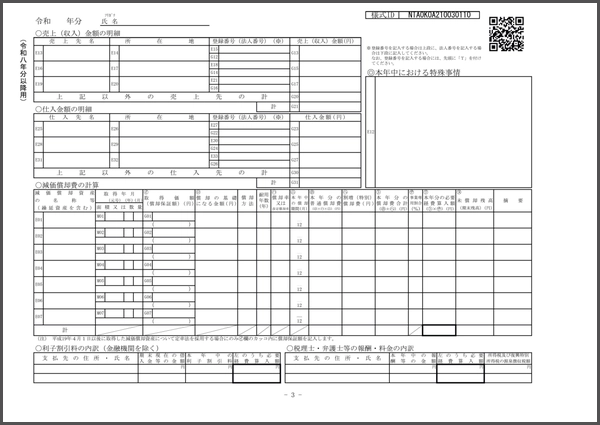

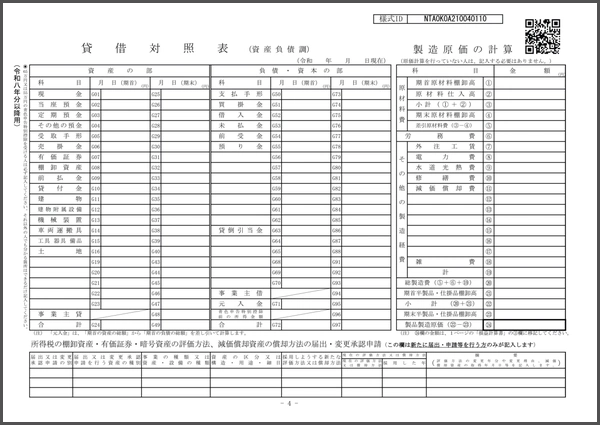

青色申告決算書

青色申告決算書は、損益計算書と貸借対照表を含む4枚の書類で構成されています。しかし、最大10万円の青色申告特別控除の場合は、損益計算書の提出は必要ですが、貸借対照表の記載は不要です。その他、売上や給料賃金の詳細や減価償却費の計算などは記載しましょう。

青色申告決算書

-

※国税庁「令和8年分の所得税等の確定申告書(案)」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

-

※国税庁「令和8年分の所得税等の確定申告書(案)」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

-

※国税庁「令和8年分の所得税等の確定申告書(案)」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

-

※国税庁「令和8年分の所得税等の確定申告書(案)」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

国税関係帳簿

現金出納帳、預金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などの国税関係帳簿を作成し、保存しておきます。ただし、売掛帳や買掛帳などについては、該当の取引が存在しない場合、作成不要です。青色申告特別控除の10万円控除の場合は、簡易簿記での帳簿でかまわないため、複式簿記で作成する仕訳帳や総勘定元帳は作成できなくても構いません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

2027年分以降の青色申告特別控除はこう変わる

令和8年度税制改正により、2027年(令和9年)分の確定申告から、青色申告特別控除の上限額が最大75万円に引き上げられます。さらに10万円控除含めて、要件が変更になります。

2027年分以降の青色申告特別控除の区分

青色申告控除75万円・65万円の適用には、前提として以下のすべての要件を満たす必要があります。

75万・65万円控除の要件をどれか一つでも満たさなければ、最大10万円の控除になります。

- 青色申告特別控除(75万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 申告方法 | 共通以外の要件 |

|---|---|---|---|

| 最大75万円(新設) | 複式簿記 | e-Tax(電子申告) | 共通要件にプラスして以下、①~②のいずれかを満たす ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | e-Tax(電子申告) | 共通要件を満たす |

| 最大10万円 | 複式簿記 | 書面(紙)での申告 | 共通要件を満たす |

| 最大10万円(※1,※2) | 簡易帳簿(簡易簿記) | e-Tax(電子申告)/書面(紙)での申告 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者等 |

- ※1不動産所得については、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。

- ※2事業的規模ではない規模(業務的規模)の方は、2027年分以降も最大10万円の控除を適用できます。なお、不動産所得が事業的規模ではない場合は、2027年分以降に複式簿記に移行したとしても、控除額は簡易帳簿の場合と同様に最大10万円です。

65万円以上の特別控除を受けるためには、e-Taxが必須になります。書面(紙)での提出では最大10万円の控除額です。

2027年分からの10万円控除について詳しくは、このあとの「2027年分から書面(紙)申告は最大10万円控除|簡易簿記は収入次第で控除なし」をご覧ください。

優良な電子帳簿には、内容の訂正や削除を行った場合の履歴が残ることなどの各種システム要件があります。

また、会計期間(1月1日から12月31日)を通じてすべての履歴を記録する必要があります。

また、請求書等のデジタルデータ(電子取引データ)を自動で保存し、帳簿に自動連携する仕組みに対応した制度(デジタルシームレス)が、電子帳簿保存法に新設されました。

2027年(令和9年)分からは最大65万円の特別控除の要件に加えて、この優良な電子帳簿か請求書データ等との自動連携のいずれかの要件を満たすと、最大75万円の特別控除を受けられます。

2027年(令和9年)分は、2028年(令和10年)3月15日(水)締切の確定申告が対象です。

優良な電子帳簿保存については、以下の記事で詳しく解説をしています。

-

※参考:国税庁「優良な電子帳簿の要件」

-

※参考:国税庁「法第4条((国税関係帳簿書類の電磁的記録による保存等))関係」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

2027年分から書面(紙)申告は最大10万円控除|簡易簿記は収入次第で控除なしに

2027年分からの青色申告では、10万円控除も大きく変わります。

ポイントは、

-

- 書面(紙)申告であること

- 前々年(2年前)の収入金額が1000万以下である

ことです。

| 収入金額 (2年前) | 改正前 【簡易簿記】 | 改正後 【簡易簿記】 | 改正後 【複式簿記+e-Tax】 |

|---|---|---|---|

| 1,000万円超 | 10万円 | 0円 (控除対象外)(※1) | 65万円または75万円(※1,2) |

| 1,000万円以下 | 10万円 | 10万円 | 65万円または75万円(※2) |

- ※1 不動産所得に関しては、収入金額が1,000万円超の場合でも、「事業的規模」の方のみ控除対象外。「業務的規模」の方は改正後も最大10万円の控除を受けられます。

- ※2 改正後の65万円控除の要件(複式簿記+e-Tax)に加えて、請求書等のデータの自動連携もしくは訂正削除履歴の記録など一定の要件を満たす優良な電子帳簿を作成・保存している場合には、最大75万円の控除を受けることができます。

前述したように2027年分から65万円以上の青色申告特別控除を受けるためには、e-Taxが必須です。書面での提出では10万円の控除額になります。

前々年分の収入が1,000万円を超えている事業者が簡易簿記で帳簿付けをする場合は、青色申告特別控除の対象になりません。

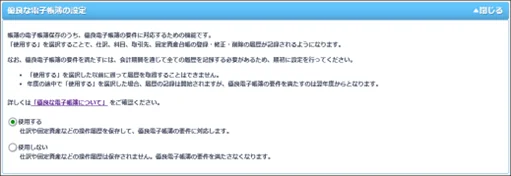

- ※会計期間については、開業年の方は、開業日から優良な電子帳簿で帳簿付けしていることが前提です。

- ※優良な電子帳簿対応での簡易判定

簡易簿記で青色申告10万円控除を適用している人や現在、白色申告でこれから10万円控除から、青色申告をスタートしてみようと思っている方は、まず前々年の収入(2年前)の売上金額を確認してください。

この要件は、前々年の「収入」です。所得ではないので、判断を間違わないようにしましょう。

2027年(令和9年)分の確定申告に備え、簡易簿記ではなく、複式簿記での青色申告を開始する人は、今からe-Taxや優良電子帳簿・電子取引保存に対応できるよう準備しておきましょう。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(以下、JIIMA)が運営する「JIIMA認証」 の1つである「電子帳簿ソフト法的要件認証」を取得しています。(「電子帳簿ソフト法的要件認証(認証番号106800-00)」)

「やよいの青色申告 オンライン」では、直接e-Taxできて優良な電子帳簿にも対応しています。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

優良な電子帳簿×e-Taxで最大75万円控除を目指すなら申告ソフトはマスト!

「青色申告は複式簿記が必要で難しそう」と躊躇している方もいるかもしれませんが、難解な帳簿付けも確定申告ソフトを使えば、確定申告の作業を楽に終えることができます。簿記などの専門知識も必要ありません。

そもそも手書きやExcelなどの表計算ソフトでは、優良な電子帳簿は対応できません。

前々年の収入が1,000万円を超えており今後、10万円控除を受けられなくなる可能性がある方、または現在よりも大きな控除を目指したい方は、優良な電子帳簿(複式簿記)+e-Tax申告への移行を検討しましょう。

白色申告からの移行で悩んでいる方、実際のところ、青色申告と白色申告とでは申告ソフトを使えば、「作業の手間」はほぼ変わりません。

それにもかかわらず節税効果は大きく異なります。白色申告を選ぶメリットはほとんどないと言えるでしょう。

「やよいの青色申告 オンライン」なら、日々の取引入力をするだけで確定申告に必要な書類を自動作成できることはもちろん、e-Taxでの申告と優良な電子帳簿(仕訳帳・総勘定元帳)の対応が標準で備わっています。

ただし、優良な電子帳簿の要件を満たすには、会計期間(1月1日から12月31日)を通じてすべての履歴を記録する必要があります。

そのため、2026年から対応ソフトやシステムを使用しておけば、2027年は1月1日から優良な電子帳簿が作成できますので安心です。

なお、確定申告期にまとめて前年の1年分の帳簿を付ける場合、優良な電子帳簿として認められる可能性は低いです。

電子帳簿保存法では、国税関係帳簿に係る電磁的記録は、会計期間中(備付期間中)に当該電磁的記録をその保存場所に備え付けているディスプレイの画面及び書面に出力することができるようにしておく必要があります。

そのため、会計期間後にまとめて帳簿を入力する場合、会計期間中(備付期間中)にディスプレイ等に出力できない状態のため、優良な電子帳簿に対応しているとみなされないでしょう。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

よくあるご質問

青色申告特別控除10万円を受けるために複式簿記は必要ですか?

必要ありません。

青色申告特別控除10万円は、簡易簿記による帳簿付けで適用を受けられます。複式簿記が求められるのは、55万円・65万円の控除を受ける場合です。10万円控除では、確定申告時に提出する青色申告決算書も損益計算書のみでよく、貸借対照表の作成・添付は不要です。

ただし、2027年(令和9年)分からは、簡易簿記で10万円控除を受けるために「前々年の収入が1,000万円以下であること」が要件に加わります。前々年の収入が1,000万円を超える場合は、簡易簿記では10万円控除を受けられません。控除を受けるには、複式簿記で記帳したうえで、e-Taxによる電子申告など所定の要件を満たす必要があります。

2027年分から青色申告特別控除10万円はどう変わりますか?

2027年(令和9年)分からは、青色申告特別控除の上限が最大75万円に引き上げられるとともに、10万円控除の要件も変わります。主な変更点は次の2つです。

1つ目は、書面(紙)での申告は、複式簿記で記帳していても控除額が最大10万円になる点です。65万円・75万円の控除を受けるにはe-Taxでの電子申告が必須になります。

2つ目は、簡易簿記で10万円控除を受けられるのが「前々年の収入が1,000万円以下」の場合に限られる点です。前々年の収入が1,000万円を超えると、簡易簿記では控除額が0円(控除対象外)になります。

判定の基準は前々年の「収入(売上)」であり、所得ではない点を間違わないようにしてください。

確定申告の期限(3月15日)を過ぎてしまった場合、10万円控除は適用できますか?

適用できます。10万円控除は、55万円・65万円の控除と違い、期限内申告(原則翌年3月15日まで)が要件になっていません。そのため、申告が期限に遅れた期限後申告でも、10万円の青色申告特別控除を受けられます。

一方で、55万円・65万円(2027年分以降は65万円・75万円)の控除は期限内申告が要件です。本来これらの控除を受けられる場合でも、申告が3月15日を過ぎると控除額は最大10万円まで下がります。場合によっては、還付であったり、納税が発生しないケースでも、特別控除額が変わることで還付金が減ったり、納税が発生することもあるでしょう。納税の場合、期限後申告は無申告加算税や延滞税の対象になることもあるため、期限内の申告を心がけましょう。

今、青色申告の10万円控除ですが、2027年(令和9年)分から複式簿記にする場合、なにか届出は必要ですか?

複式簿記にするために特に届け出は不要です。

簡易簿記から複式簿記へ記帳方法を変えること自体に、税務署への届出は必要ありません。すでに青色申告の承認を受けていれば、その年の記帳方法と申告方法に応じて控除額が決まる仕組みだからです。

ただし、より大きな控除を目指す場合は、他の要件を満たすための準備が必要です。65万円控除は複式簿記+e-Taxでの電子申告で対応できます。最大75万円控除には、複式簿記で記帳し、e-Taxで電子申告を行ったうえで、優良な電子帳簿の作成・保存または請求書データ等との自動連携の要件を満たす必要があります。

優良な電子帳簿は、会計期間(1月1日~12月31日)を通じてすべての記録を残す必要があります。2027年分から適用を受けるには、2027年1月1日の時点で対応できているよう、2026年のうちから「やよいの青色申告 オンライン」などの対応ソフトで記帳を始めておくと安心です。

また、優良な電子帳簿の対応は、対象会計期間の申告期限(翌年3月15日)までに「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書」![]() の提出は必要です。

の提出は必要です。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。