白色申告から青色申告に変更すると何が変わる?メリットを解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

事業所得や不動産所得、山林所得がある場合、確定申告をする際、青色申告と白色申告のどちらを選ぶか、悩む人も多いのではないでしょうか。青色申告は帳簿の作成に複式簿記の知識が必要であり、提出する書類が増えるため、書類の作成にも手間がかかりますが、青色申告特別控除や減価償却資産の特例などに代表される多くのメリットを受けることができます。

この記事では、個人事業主・フリーランスの方に向けて、白色申告と青色申告の違いや、青色申告のメリットについて紹介します。

なお、本記事は、令和8年度税制改正の内容を盛り込んで記載をしております。

令和8年度税制改正の少額減価償却資産の特例(2026年4月1日以後に取得した資産についての扱い)について反映しております。

また、令和8年度税制改正において、2027年分(令和9年分)から青色申告特別控除の上限と要件が変わります。しかし、2026年分については青色申告の上限および要件の変更はないので、本記事では2026年分の青色申告の要件で記載しております。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

青色申告と白色申告の違い

事業所得や不動産所得、山林所得がある場合、所得税の申告方法には青色申告と白色申告の2種類があります。青色申告を行うと、最大65万円の控除を受けることができます。また、家族の給与(青色事業専従者給与)を必要経費として計上できたり、経費として一括で計上できる金額が増えたりすることも大きなメリットといえます。

しかし、青色申告を行う際は、確定申告書のほかに年間の収入や経費などをまとめた書類「青色申告決算書」を提出する必要があり、帳簿の作成に複式簿記の知識が必要であることから、負担に思う方も多いようです。

一方、白色申告の場合は、青色申告ほど複雑な帳簿付けは必要なく、提出書類もシンプルですが、青色申告特別控除などの特例を受けることはできません。

ここでは、青色申告(65万円、55万円、10万円控除の場合)と白色申告の違いについて、詳しく説明します。

税制の違い

青色申告と白色申告の違いは、青色申告特別控除という65万円、55万円、10万円いずれかの控除を受けられるか否か、という点です。青色申告は、青色申告の承認を受け、一定の要件を満たすことで、青色申告特別控除を受けることができます。事前申請は所轄の税務署で行います。

一方白色申告は、青色申告特別控除などの特例を受けることはできませんが、事前申請をしなくても利用できる申告制度です。

青色申告と白色申告の税制の違い

- 青色申告…青色申告者として承認を得ており、一定の要件を満たすことで65万円、55万円、10万円いずれかの青色申告特別控除を受けることができる

- 白色申告…青色申告者ではない人が利用する申告制度

事前申請の有無の違い

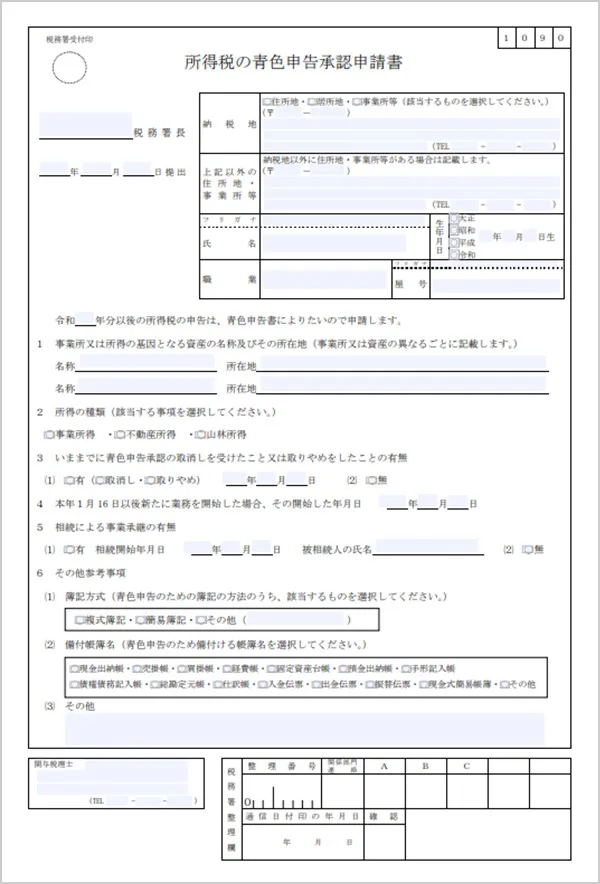

青色申告と白色申告は、事前申請の有無も異なります。青色申告を選択するためには、青色申告書による申告をしようとする年の3月15日までに「所得税の青色申告承認申請書![]() 」を税務署に提出し、承認を受ける必要があります。また、新規開業(その年の1月16日以降に業務を開始)した事業主は、業務を開始した日から2か月以内に申請書を提出しなければなりません。

」を税務署に提出し、承認を受ける必要があります。また、新規開業(その年の1月16日以降に業務を開始)した事業主は、業務を開始した日から2か月以内に申請書を提出しなければなりません。

所得税の青色申告承認申請書

-

※国税庁「所得税の青色申告承認申請手続

」

」

また、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、それぞれ次の期間内に青色申告書を提出します。

青色申告の承認を受けていた被相続人の事業を相続により承継した場合の青色申告書の提出期間

- その死亡の日がその年の1月1日から8月31日までの場合:死亡の日から4か月以内

- その死亡の日がその年の9月1日から10月31日までの場合:その年の12月31日まで

- その死亡の日がその年の11月1日から12月31日までの場合:その年の翌年の2月15日まで

しかし、青色申告を選択するかどうかは事業者自身が決めることであり、青色申告の承認を受けていた人が、青色申告書による申告を取りやめようとする場合には、青色申告を取りやめようとする年の翌年3月15日までに「所得税の青色申告の取りやめ届出書![]() 」を提出すれば、白色申告に戻ることができます。

」を提出すれば、白色申告に戻ることができます。

青色申告を選択しなかった場合や、青色申告の承認を受けていない場合は、白色申告で確定申告を行います。事業者の事業規模、経営状況、税務知識の有無など、状況に応じてよりメリットの大きい方を選択しましょう。

青色申告と白色申告の事前申請の有無の違い

- 青色申告:確定申告の対象となる年の3月15日までに「青色申告承認申請書」の提出が必要

- 白色申告:事前申請の必要なし

提出書類、申告方法、帳簿の保存方法の違い

青色申告と白色申告では、提出書類、申告方法、帳簿の保存方法なども異なります。

青色申告を利用して、65万円の控除を受ける場合は、青色申告決算書(貸借対照表・損益計算書)を添付し、期限内に確定申告書の提出が必要です。さらに、e-Tax(国税電子申告・納税システム)による申告または優良な電子帳簿保存の要件を満たす必要があります。優良な電子帳簿保存の要件は、国税庁の「優良な電子帳簿の要件![]() 」から確認してみてください。10万円の青色申告特別控除を受ける場合は、青色申告決算書の貸借対照表の提出は不要です。

」から確認してみてください。10万円の青色申告特別控除を受ける場合は、青色申告決算書の貸借対照表の提出は不要です。

なお、65万円控除、55万円控除のその他の要件を満たしていても、期限後の申告だと自動的に10万円控除の適用になってしまいますので注意してください。

白色申告を利用する場合は、決算書の代わりに収支内訳書を提出します。

青色申告の提出書類

- 確定申告書

-

青色申告決算書(貸借対照表と損益計算書を含む)

- ※10万円控除の場合、貸借対照表は不要

- 各種控除に関する証明書

-

その他(届け出の内容に応じた補足書類など)

- ※65万円控除の申告をする場合は、e-Taxでの申告または優良な電子帳簿の保存が必要

白色申告の提出書類

- 確定申告書

- 収支内訳書

- 各種控除に関する証明書

- その他(届け出の内容に応じた補足書類など)

記帳方法の違い

青色申告と白色申告では、記帳方法も異なります。

青色申告(65万円、55万円控除)の場合、記帳方法には複式簿記を採用します。複式簿記とは、1つの取引を複数の面から捉えて帳簿に記入する方法です。借方と貸方、それぞれの勘定科目を使って記帳を行います。

例えば、現金で100円のペン(消耗品費)を買った場合の記帳方法は下記の通りです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 100 | 現金 | 100 |

費用(消耗品費)がかかったという一面と、現金の支出があったという一面、つまり、複数の面から取引を捉えることができるので、複式簿記といわれています。複式簿記では、貸借対照表や損益計算書といった財務諸表を作成し、お金の流れを明らかにします。

一方で、青色申告でも10万円の控除を受ける場合と、白色申告の場合は、単式簿記の記帳で問題ありません。

青色申告と白色申告の記帳方法の違い

- 青色申告:複式簿記(青色申告特別控除で10万円控除の場合は、単式簿記でも可)

- 白色申告:単式簿記

単式簿記とは、取引を1つの面からのみ捉える帳簿記録の方法です。現金の増減は現金出納帳、取引先別の売掛金の増減は売掛帳など、勘定科目別の帳簿を用いて記帳します。

例えば、現金で100円のペン(消耗品費)を買った際の記帳方法は下記の通りです。なお、記帳前の残高は5万円とします。

| 日付 | 摘要 | 収入 | 支出 | 残高 |

|---|---|---|---|---|

| 4月1日 | 消耗品費 | 100 | 49,900 |

単式簿記では、費用(消耗品費)がかかったという一面だけを記載し、「現金で払った」あるいは「預金から振り込んだ」という一面は、帳簿に記入する必要がありません。

不動産所得の要件の違い

青色申告と白色申告では、不動産所得がある場合の要件も異なります。青色申告で65万円もしくは55万円の控除を受けるためには、不動産貸付が事業的規模である(独立した貸家や建物賃貸が5棟以上、アパートは10室以上)必要があります。

ただし、事業所得と不動産所得の兼業の場合は、不動産所得が事業的規模である必要はありません。マンション1室からの不動産所得がある場合は、10万円の控除を受けることができます。

| 青色申告(65万円、55万円控除) |

|

|---|---|

| 青色申告(10万円控除) | マンション一室から |

| 白色申告 | 特になし |

なお、上記以外に青色申告特別控除65万円あるいは55万円が認められる要件として、「賃貸料の収入の状況、貸付資産の管理の状況等からみてこれらの場合に準ずる事情があると認められる場合」というものがあります。

例えば、駐車場経営の場合は、5台分がアパート1室相当、貸室と貸家の両方を所有している場合は2室を1棟相当とみなされるので、必ずしも「建物賃貸で5棟以上、もしくはアパートだけで10室以上」という条件に当てはまる必要はありません。

e-Taxの使用要否の違い

青色申告と白色申告では、e-Tax(国税電子申告・納税システム)使用の要否も異なります。青色申告で65万円の控除を受ける場合には、e-Taxの利用が必須となります。e-Taxを利用することで、確定申告書や貸借対照表、損益計算書などをスムーズに作成・提出することができます。青色申告で55万円、10万円の控除を受ける場合や、白色申告の場合は、e-Taxを使用する必要はありません。

青色申告と白色申告のe-Taxの使用要否

- 青色申告(65万円控除):e-Taxの利用が必要

- 青色申告(55万円、10万円控除)、白色申告:e-Taxでなくても可

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告のメリット

青色申告を行う場合、白色申告と比べて書類の作成や記帳の難度が上がりますが、その分多くのメリットがあります。

青色申告の主なメリットは、次の5点です。

青色申告特別控除を受けられる

青色申告では、一定の要件を満たせば、65万円、55万円、10万円の青色申告特別控除を受けられます。青色申告特別控除は、青色申告の最も大きなメリットといえます。

家族の給与を必要経費にすることができる

青色申告のメリットは、家族に支払った給与を必要経費として計上できることです。必要経費として計上するには、以下の条件を満たす必要があります。

家族の給与を必要経費にするための条件

- 青色申告者と生計を一にする配偶者、その他の親族であること

- その年の12月31日時点で、年齢が15歳以上であること

- その年を通じて6か月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専従していること

- 労務の対価として相当であると認められる金額であること

なお、この制度を利用するには、所得税の青色申告承認申請書に加え、「青色事業専従者給与に関する届出書![]() 」を提出する必要があります。また、届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われたものであることも要件になるので、「青色事業専従者給与に関する届出書」を提出するときには注意しましょう。

」を提出する必要があります。また、届出書に記載されている方法により支払われ、かつ、その記載されている金額の範囲内で支払われたものであることも要件になるので、「青色事業専従者給与に関する届出書」を提出するときには注意しましょう。

赤字を3年間繰り越せる、もしくは前年1年間繰り戻せる

青色申告を行えば、事業所得などで赤字が発生した場合、その損失額を翌年以後3年間にわたって繰り越すことが可能です。確定申告の対象となる年に発生した赤字と、将来発生する黒字を相殺することで、将来黒字となった年の税金を抑えることを、純損失の繰越控除といいます。

また、青色申告者は、赤字を前1年分まで繰り戻すことも可能です。前年分の事業所得などは黒字で、本年分の所得の状況に赤字が発生した場合、本年に生じた赤字を、前年に生じた黒字と相殺することにより、前年に納めた税金が還付される場合があります。これを純損失の繰戻還付といいます。

少額減価償却資産の特例を受けられる

青色申告を行うと40万円(2026年3月31日までに取得して使用開始した資産は30万円)未満の減価償却資産を取得した場合、その費用を一括で経費計上でき、節税効果を得られるというメリットがあります。上限は1年につき300万円までです。

貸倒引当金の計上ができる

青色申告を行うと、貸倒引当金が計上できるというメリットがあります。貸倒引当金とは、売掛金・未収入金・貸付金などの事業上の債権が、取引先の事業不振などによって回収不能となった場合に備えて、あらかじめ損失額を計上する勘定科目のことです。

青色申告をしている個人事業主は、決算にあたり、その年の12月31日時点で有する金銭債権に対して一括して5.5%(金融業の場合は3.3%)の額を「貸倒引当金繰入」として経費計上できます。この制度の利用によって、事業者は将来的なリスクを回避することができます。

一方、白色申告をしている個人事業主は、その年12月31日において個別に評価し、貸金等の取り立てまたは弁済の見込みがないと認められる部分の金額に対して、「貸倒引当金繰入」が認められています。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告のデメリット

さまざまな控除を受けることができ、メリットの多い青色申告ですが、手順や提出書類が多いのはデメリットといえます。青色申告のデメリットについて見ていきましょう。

事前に青色申告承認申請書の提出が必要

青色申告を行うためには、所轄の税務署に「所得税の青色申告承認申請書」を提出しなくてはならないことがデメリットです。手続きを忘れると青色申告ができなくなるので、注意が必要です。提出期限はその年の確定申告期限日(3月15日)までとなっており、新規開業の場合は、開業2か月以内に提出します。

また、前述の通り、青色申告の承認を受けていた被相続人の事業を相続により承継した場合は、相続開始を知った日(死亡の日)の時期に応じて、「所得税の青色申告承認申請書」の提出期間が決まっているため注意が必要です。なお、一度提出すれば、翌年以降の提出は不要です。

65万円、55万円の青色申告特別控除は複式簿記での記帳が必要

青色申告特別控除で65万円、55万円の控除を受けるためには、複式簿記での記帳が必要なこともデメリットといえます。複式簿記の作成にはある程度簿記の知識が必要となるため、負担に思う人が多いかもしれません。

ただし、青色申告でも10万円までの控除であれば、複式簿記で記帳する必要はなく、単式簿記による帳簿付けで問題ありません。簿記の知識がなく、帳簿の作成に自信がない人には、「やよいの青色申告 オンライン」などのクラウド会計ソフトの活用をおすすめします。

必要書類が多い

青色申告をする際は、必要書類が増えることがデメリットです。確定申告書の他に「青色申告決算書」が必要になり、貸借対照表や損益計算書などの決算書を作成して提出しなくてはなりません。これらの書類は枚数が多く、作成に手間がかかってしまいます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

白色申告から青色申告に変更する手続き

白色申告から青色申告に変更するためには、所轄の税務署に「所得税の青色申告承認申請書」を提出する必要があります。提出期限は青色申告をしたい年の3月15日までです。承認が下りれば、その年分から青色申告として確定申告を行うことができます。

白色申告から青色申告に変更する手続きとしては、この書類の提出だけで十分ですが、複式簿記に自信がない人は事前に「やよいの青色申告 オンライン」などのクラウド会計ソフトを導入しておくことをおすすめします。また、e-Taxを利用する人は、IDとパスワードが必要になるため、管轄の税務署で発行してもらわなくてはなりません。

このほか、マイナンバーカードや、マイナンバーの読み取りに対応したスマートフォンを持っていない人はICカードリーダーライターなども準備しておくとよいでしょう。ICカードリーダーライターは、家電量販店やショッピングサイトなどで購入可能です。

e-Taxの申請方法についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告に変更して特別控除を受けよう

ここまで紹介したように、白色申告から青色申告に変更すると、さまざまな控除を受けることができます。個人事業主にとってはメリットの多い青色申告ですが、一番のデメリットは提出書類の作成の煩雑さです。

本業が忙しくて書類の作成に手間をかけられない人や、複式簿記に自信がなく、ハードルが高いと感じている人には、「やよいの青色申告 オンライン」の導入をおすすめします。「やよいの青色申告 オンライン」を利用すれば、簿記や会計の知識がなくても、日々の取引を入力するだけで、申告に必要な書類が自動で作成されます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。