【無料エクセルテンプレート付】仕訳帳の書き方、複式簿記や勘定科目を解説

監修者: 宮原 裕一(税理士)

更新

個人事業主の場合、青色申告であれば最大で65万円の控除を受けられますが、この控除を受けるには、日々の取引情報を記録する備付帳簿(そなえつけちょうぼ)の作成が必要です。備付帳簿には、「主要簿」と呼ばれる総勘定元帳と仕訳帳、「補助簿」と呼ばれる現金出納帳、売掛帳、買掛帳、経費帳、固定資産台帳などがあります。

その中でも仕訳帳は、複式簿記では必ず作成する主要簿で、日々の取引を日付順に記録したものです。また、同じく主要簿の総勘定元帳のもととなる帳簿でもあります。総勘定元帳とは、事業で発生した取引のすべてを勘定科目ごとに記録する帳簿です。

本記事では、仕訳帳の書き方について、仕訳そのものの考え方や書き方など、具体例を交えながら解説します。エクセルの無料テンプレートを使った仕訳帳の使い方も紹介しますので、参考にしてください。

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

仕訳帳の無料エクセルテンプレート

仕訳帳は、紙に手書きで作成することも可能ですが、エクセルを活用すると便利です。仕訳帳のフォーマットを作成すれば、パソコンの画面上で簡単に作業を進められます。しかし、適切なフォーマットを作成するには、簿記とエクセル双方の知識が必要です。

弥生では、仕訳帳のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

仕訳とは分類する作業のこと

そもそも仕訳とは、取引を「原因」と「結果」に切り分けて帳簿に記録する作業であり、事業の信頼性や透明性を支える土台となるものです。まず、仕訳の基礎を押さえておきましょう。

原因と結果の2つの側面に振り分ける

「しわけ」という言葉から「仕分け」の漢字を思い浮かべる方も多いかもしれません。「仕分け」は物事を区分・分類することを意味し、「荷物を仕分ける」のように使います。

簿記では「仕訳」と書き、会計上の取引を一定のルールに従って、「原因」と「結果」に切り分けて分類する作業を指します。青色申告特別控除で55万円もしくは65万円を適用する場合の要件の一つに「複式簿記」での帳簿付けがあります。「複式簿記」の場合、金額であらわせる1つの取引を、「勘定科目(かんじょうかもく)」という大まかな内容を表す名前で原因と結果に切り分け、それを左側(借方)と右側(貸方)に振り分けて一組の仕訳として記録します。例えば、文房具1,000円を現金で購入した際は以下のように仕訳します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 現金 | 1,000 |

このように、1,000円という金額であらわせる1つの取引を、文房具を購入したという「原因」、購入したことにより現金が減ったという「結果」に切り分けて記録します。この作業の繰り返しによって作成されるのが仕訳帳です。

以下の記事で、仕訳についてより詳しく解説しています。

「借方(かりかた)」「貸方(かしかた)」の区別の仕方

先述したように、簿記では、左側の借方(かりかた)と、右側の貸方(かしかた)に切り分けて取引の情報を記録するしくみになっています。借方(左側)には「資産の増加」や「費用の発生」を、貸方(右側)には「負債・純資産の増加」や「収益の発生」を記録します。

帳簿付けで、借方・貸方を左右のどちらに記載すればよいかわからなくなったときは、次のように覚えておくと便利です。借方(かりかた)の「り」の文字はその先が左に伸びているから左側、貸方(かしかた)の「し」の文字は、その先が右に伸びているから右側と覚えておきましょう。

なお、複式簿記の起源には諸説あるものの、左右に書き分けた起源とされているのが、中世イタリアです。当時のイタリアでは、お金の貸し借りを記録する際、自分からお金を借りている人を左側に書き、自分にお金を貸している人を右側に書いていたそうです。

なお英語では、左側を「debit」、右側を「credit」と表記します。これを借方・貸方と訳した人物は、福沢諭吉だといわれています。

以下の記事でも、借方と貸方について詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

勘定科目の分類と種類

仕訳は、勘定科目を使い、取引を記録します。勘定科目によって、どの部分に利益が出ているか、どこにどれだけコストを使っているかが明確になります。

勘定科目のグループ

勘定科目とは、取引内容をわかりやすく分類するための見出しやラベルのようなものです。家計簿の食費や光熱費のように、事業活動で発生するお金の出入りを「なぜその入金があったのか」「何に使われたのか」という性質ごとに分類します。まず、勘定科目は次の2つの大きなグループに分かれます。

-

- 貸借対照表:ある時点での財産の状況がどのようになっているかを計算するもの

- 損益計算書:一定期間での儲けがどのくらいになっているかを計算するもの

さらに、両者の計算ができるよう、勘定科目はそれぞれの決算表で小さなグループに分かれます。勘定科目は、どちらの決算表に記入するかによって、金額の増える向きが変わることも覚えておきましょう。

以下で詳しく解説します。

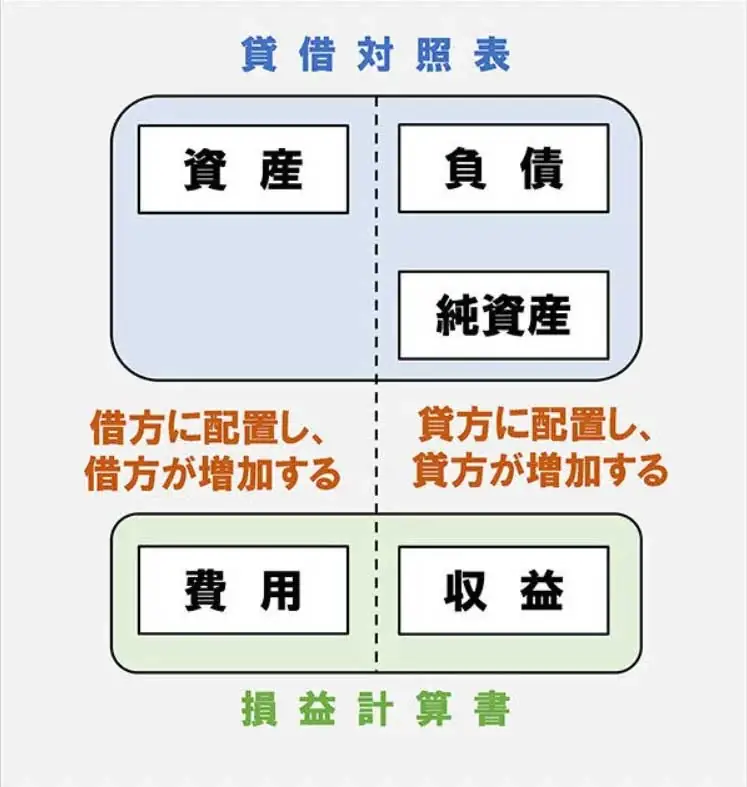

貸借対照表

貸借対照表は、ある時点での財産の状況がどのようになっているかを計算するものであり、「バランスシート(Balance Sheet)」とも呼ばれます。貸借対照表に記載する要素は、以下の3つです。

-

- 資産:現金や預金、売掛金、商品、車両など、財産としてプラスになるものです。金額が増える向きは借方(左側)です。

- 負債:買掛金や未払金、借入金など、支払うことで財産がマイナスになるものです。金額が増える向きは貸方(右側)です。

- 純資産(資本):自分が事業のために出資したものや、事業で儲けることで増やしたお金を意味します。金額が増える向きは貸方(右側)です。

貸借対照表の左右では、以下のような関係が成り立ちます。

[資産 = 負債 + 純資産]

損益計算書

損益計算書とは、一定期間での儲けがどのくらいになっているかを計算するものです。「Profit and Loss Statement」の頭文字をとってP/Lとも呼ばれています。損益計算書には、以下の2つの要素を記載します。

-

- 収益:売上や雑収入など、事業の取引によってお金を受け取ることになるものです。金額が増える向きは貸方(右側)です。

- 費用:仕入代や給料手当、水道光熱費、地代家賃など、事業の取引によって、お金を支払うことになるものです。金額が増える向きは借方(左側)です。

貸借対照表が「ある時点の財産の状態」を示すのに対し、損益計算書は「ある期間の活動の結果」を示します。

複式簿記における「貸借平均の原理」

すべての勘定科目をそれぞれ借方に属するものと貸方に属するものとに並べた際に、両者の合計金額が必ず一致しなければなりません。これを簿記では「貸借平均(たいしゃくへいきん)の原理」と呼びます。仕訳帳には、日付や勘定科目、金額、取引の内容(摘要)を記録します。

このデータを勘定科目ごとに集計する「総勘定元帳」に転記(書き写すこと)することで、各科目の増減や残高を把握することができます。総勘定元帳の集計結果をまとめたものが「試算表」です。総勘定元帳への転記と試算表の作成を行い、借方と貸方の合計金額が一致するかどうかを確認することで、正確な決算書を作成できます。具体的な仕訳例は、以下のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 売掛金 | 100,000 | 売上 | 100,000 |

このケースでは、商品を売ったという原因により売上が増加し、その結果として後でお金を回収できる権利である売掛金が増加します。収益のグループとなる売上は、貸方(右側)が増加する方向となるため、貸方側に振り分けます。一方、資産のグループである売掛金は、借方(左側)が増加する方向となるため、借方側に振り分けるのが適切です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 100,000 | 売掛金 | 100,000 |

このケースでは、売掛金を回収したという原因により売掛金が減少し、その結果、普通預金が増加します。売掛金は資産のグループになるため、本来は借方(左側)が増加する方向ですが、例2のケースでは減少しているため、反対の貸方(右側)に振り分けなければなりません。一方、普通預金は借方(左側)が増加する資産のグループとなるため、借方側に振り分けます。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 借入金 | 30,000 | 普通預金 | 32,000 |

| 支払利息 | 2,000 |

仕訳は、借方・貸方に勘定科目が1つずつとは限りません。例3のように、原因や結果が複数になる取引も多々あります。借入金元本を返済するという原因によって借入金が減少したことに加え、利息を支払うという原因により支払利息が増加した場合、その結果として普通預金が減少します。

借入金は本来、貸方(右側)が増加する負債のグループですが、例3のケースでは減少しているため、反対の借方(左側)に振り分けるのが適切です。また、支払利息は借方(左側)が増加する費用に含まれるため、借方側へ振り分けます。普通預金は借方(左側)が増加する資産のグループですが、例3のケースでは減少しているため、反対の貸方(右側)に振り分けなければなりません。

このように、取引の原因と結果が何であるか、勘定科目がどのようなグループに属するのかを考えていくと、仕訳のやり方が理解しやすくなります。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

「仕訳帳」は複式簿記による帳簿付けの基礎

仕訳帳は、単に自事業のすべての取引を日付順に記録するだけではありません。仕訳帳の記録を土台として、総勘定元帳や財務諸表を作成するため、取引に関する背景を意味ある情報として残すために欠かせない帳簿です。

仕訳帳とは取引を記録する帳簿のこと

仕訳帳は、仕訳の羅列で成り立っています。そのため、一見して何かがすぐにわかるわけではありません。しかし、すべての取引を時系列で記録する唯一の帳簿となるため、取引の全容を確認する際になくてはならない重要な帳簿です。仕訳帳の情報を起点として、その他のさまざまな帳簿が作成されます。

取引が発生した日を起点に記載する

実際に仕訳帳へ記録する際は、借方・貸方以外にも多くの情報を記録しなければなりません。取引がいつ行われたか、どのような取引なのかといった情報も必要です。

仕訳帳は、第三者が見ても取引の内容が明確にわかるよう記録することが求められます。複式簿記は、取引が発生した日を起点とする「発生主義(はっせいしゅぎ)」の考え方に基づき記録するのが一般的です。取引が発生した日を取引のどの時点とするかは、基準によって異なるものの、通常の場合、モノであれば引き渡した時点、サービスであれば提供した時点を発生の日とする「引渡基準(ひきわたしきじゅん)」の考え方に基づいて行います。

例えば、商品の掛け売りについて、4月25日に注文を受け、4月30日に商品を引き渡し、5月5日に請求書を発行したとします。この場合、実際に商品を引き渡した4月30日が取引の発生した日です。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

仕訳帳の書き方の基本

仕訳について理解が深まったら、実際に記帳を始めましょう。ここからは、図表を用いながら書き方のポイントを解説します。

書き方の基本

仕訳帳は基本的に、借方(左側)の勘定科目と金額、貸方(右側)の勘定科目と金額で構成されます。

-

- 日付:取引が発生した月日を記入します。

- 借方科目:借方の勘定科目を記入します。

- 借方金額:借方の金額を記入します。

- 貸方科目:貸方の勘定科目を記入します。

- 貸方金額:貸方の金額を記入します。

- 摘要:取引先の名称、品名、数量などを具体的に記入します。

仕訳する勘定科目は1行に1つずつ記入します。借方は左に、貸方は右に書きます。摘要欄には、「いつ、どこで、だれに」が分かるよう、明確な情報を記入します。これを「小書(こが)き」と呼びます。

仕訳帳をエクセルで作成する方法(テンプレートを使用)

仕訳帳をエクセルで作成する際、日付、借方科目、借方金額、貸方科目、貸方金額、摘要などを1行で完結させる「1行1仕訳」の形式にすると、データの管理と分析がスムーズに行えます。1行の中に借方側のセルと貸方側のセル、さらには「小書き」にしていた摘要も同じ行のセルに入力するような書式にすれば、単純な列ごとの集計で合計を算出できます。

また、エクセルのフィルター機能を使用して、特定の勘定科目の金額だけを取り出して集計することも可能です。

弥生では、仕訳帳のエクセルテンプレートをダウンロードすることができます。無料でダウンロードできるので、ぜひ活用してみてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

帳簿付けの流れ

帳簿付けは、「仕訳帳→総勘定元帳→補助簿」の流れで行います。作業を進める際は、取引の意味を正しく理解し、お金の増減が何によって引き起こされたかという因果関係を整理することが重要です。以下では、複式簿記を前提とした帳簿付けの一般的なステップを紹介します。

1.取引を仕訳にして仕訳帳に記帳する

最初のステップでは、借方と貸方に分けて取引を記録します。仕訳帳は、日々の取引を発生順に記録する簿記の出発点です。仕訳帳のデータを基に総勘定元帳や試算表といった他の帳簿が作成していきます。

2.仕訳帳から総勘定元帳の各勘定科目のページに取引を転記する

仕訳帳への記入が完了したら、次のステップとして、各取引を総勘定元帳の各勘定科目ページへ転記しましょう。この作業により、現金や売掛金など、勘定科目ごとの残高を把握できるようになります。

3.現金出納帳や売掛帳など、その仕訳に関係する帳簿に取引を転記する

現金出納帳や売掛帳といった「補助簿」に仕訳を転記します。補助簿の目的は、仕訳帳や総勘定元帳の補完です。

例えば、売掛帳は得意先ごとの掛代金の回収状況を把握するために作成します。仕訳帳に記入された特定の取引(例:現金の入出金、売掛金の増減)をそれぞれの補助簿に転記することで、より詳細な情報を管理・把握できるようになり、仕訳帳のデータを特定の目的で集計し直すことが可能です。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

仕訳を理解し正しく帳簿付けを行おう

仕訳帳は、青色申告に必要な複式簿記の基礎となる帳簿であり、すべての取引を「借方(左側)」と「貸方(右側)」に分け、時系列で記入します。取引の原因と結果を記録する仕訳帳は、簿記の出発点となる重要な帳簿です。仕訳帳に記録された取引は、後に総勘定元帳へ勘定科目ごとに転記され、試算表で金額の正確性を確認した後に決算書が作成されます。

仕訳帳は手書きでもできますが、ミスの削減や効率化を望むならテンプレートもありますが、確定申告ソフトを活用するのがおすすめです。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」を利用すれば、簿記が苦手な方でもかんたんに仕訳帳や総勘定元帳が完成します。

日々の記帳からe-Taxでの申告まで、一連の手続きを行うことができます。計算や転記も自動で行えるため、手間を削減し正確な申告書を作ることが可能です。日々の経理業務や確定申告業務の効率化に、ぜひお役立てください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者宮原 裕一(税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。