複式簿記とは?単式簿記との違いや書き方をわかりやすく解説

更新

簿記には、単式簿記と複式簿記という2種類の記帳方法があります。複式簿記は単式簿記と比べると複雑な記帳方法です。しかし、個人事業主の場合は複式簿記で記帳することによって、確定申告で節税メリットの大きい65万円または、55万円の青色申告特別控除の適用を受けることが可能になります。

複式簿記を選択するために、単式簿記との違いや記帳方法などを正しく把握しておきたい方も多いのではないでしょうか。ここでは複式簿記について単式簿記との違いや具体的な記帳方法のほか、複式簿記のメリット・デメリットについても解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

複式簿記は取引を原因と結果の両面から記録する方法

複式簿記とは、取引を原因と結果の両面から、仕訳という形で記録する方法のことです。帳簿の借方(左側)に資産の増加・負債の減少・費用の発生などを記帳し、貸方(右側)には資産の減少・負債の増加・収益の発生などを記帳します。

複式簿記を用いることで、貸借対照表や損益計算書といった財務諸表の作成が可能になり、事業の財務状態をより明確に把握できるようになります。また、複式簿記で記帳すると、青色申告をする際に青色申告特別控除の適用される金額が大きくなるため、節税対策にも効果的です。

ただし、複式簿記の記帳は複雑なため、簿記の知識がある方でないと難しい記帳方法であるともいえます。

青色申告と白色申告の違いについては以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

すべての個人事業主に帳簿付けの義務がある

個人事業主が事業を行う際には、事業にかかわる収入金額や必要経費などを一定の帳簿に記帳し、保存することが義務付けられています。個人事業主の場合、作成した帳簿は5年~7年の保存が必要です。いちばん長い保存期間にあわせて7年間保存しておくと間違いがないでしょう。

なお、2023年(令和5年)分の確定申告に対する修正申告等から、売上に関する帳簿を保存していなかったことや帳簿の売上について記載が不十分であったことなどが、税務調査で把握された場合には、帳簿に記載すべき事項に関する申告漏れに対して、通常課される加算税(過少申告加算税・無申告加算税)の割合に5%または10%が加重されるようになっています。漏れなく、間違いなく帳簿付けと保存をしましょう。

帳簿の保存期間については、以下の記事で詳しく解説していますので、あわせてご覧ください。

ただし、複式簿記による帳簿付けは複雑なことから、確定申告の種類によっては単式簿記による申告が可能です。

なお、白色申告の場合は単式簿記のみ、青色申告の場合は単式簿記または複式簿記のいずれかです。白色よりも青色の方が帳簿付けの要件は複雑になり難度も上がります。税制上の特典が増えるほど、求められる帳簿付けの難度も上がるしくみといえます。

個人事業主の帳簿付けについては以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

単式簿記と複式簿記の違い

単式簿記と複式簿記の違いは、帳簿付けの複雑さです。単式簿記が収入と支出といった金額の増減のみを記帳するシンプルな方法であるのに対し、複式簿記は収入や支出と共に資産・負債も併せて記帳しなければならないため、より複雑な方法といえます。

以下で単式簿記と複式簿記の具体的な書き方を見ながら、それぞれの記帳方法の違いを確認しておきましょう。

単式簿記の書き方

単式簿記は1つの項目について、その増減のみを記録・集計する方法です。例えば、現金の残高がどのように増減したかを記録する、お小遣い帳などが単式簿記に当てはまります。

現金の取引を単式簿記で現金出納帳に記帳すると、以下のようになります。

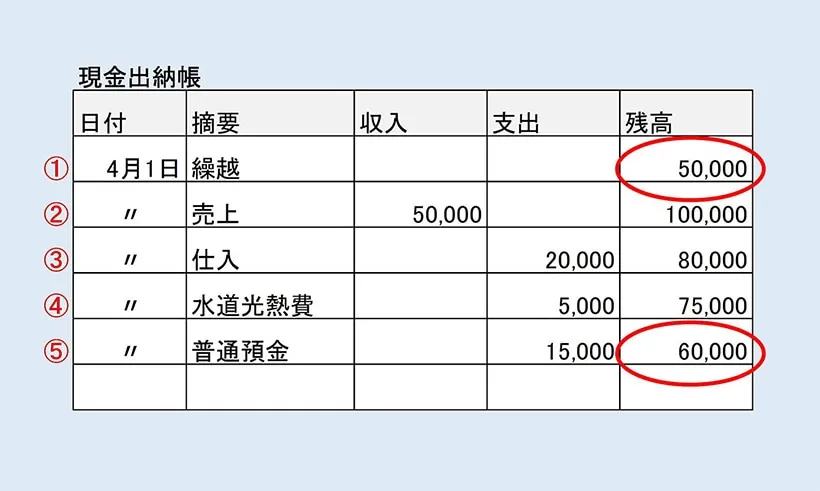

単式簿記で記帳した現金出納帳

現金の取引を単式簿記で記帳した例

-

①開店前の現金残高は5万円だったため、摘要の欄に「繰越」、残高の欄に「50,000」と記載

-

②5万円の商品を売り上げて現金で支払いを受けたため、摘要の欄に「売上」、収入の欄に「50,000」、残高の欄に「100,000」と記載

-

③2万円の商品を仕入れて現金で支払ったため、摘要の欄に「仕入」、支出の欄に「20,000」、残高の欄に「80,000」と記載

-

④電気代5,000円を現金で支払ったため、摘要の欄に「水道光熱費」、支出の欄に「5,000」、残高の欄に「75,000」と記載

-

⑤事業用の預金に1万5,000円を預け入れたため、摘要の欄に「普通預金」、支出の欄に「15,000」、残高の欄に「60,000」と記載

単式簿記による帳簿付けの結果として、5万円だった現金の残高が6万円になったことがわかります。ただし、現金出納帳では一定期間の売上額や必要経費の集計はできません。単式簿記でそれらを集計するためには、売上なら売上について記帳した項目を、一行一行見ながら個別に拾い上げていかなければならず、手間がかかります。

複式簿記の書き方

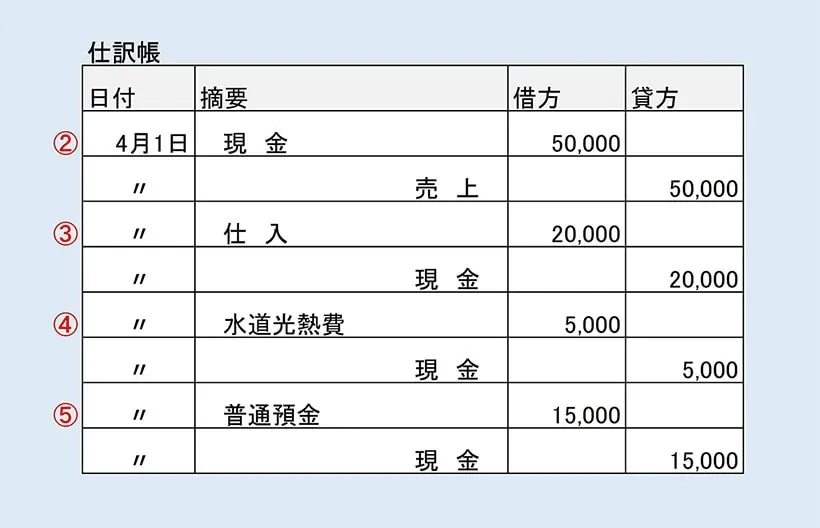

複式簿記は、取引の原因と結果の二面性に着目し、1つの取引を借方と貸方の両面に分ける仕訳によって記帳する方法です。複式簿記では、この仕訳を記録していく仕訳帳と、仕訳で使用した勘定科目の増減を仕訳帳から拾い上げて記録する総勘定元帳を使用します。以下で、この2つの帳簿を使用した記載例を紹介します。

先ほど単式簿記であげた現金の取引の例について、複式簿記で仕訳したケースを考えてみましょう。開店前の現金残高は5万円でした(①)。続いて、5万円の商品を売り上げて現金で支払いを受けたため、借方科目の欄に「現金」、借方金額の欄に「50,000」、貸方科目の欄に「売上」、貸方金額の欄に「50,000」と記載します(②)。この段階での仕訳は以下のとおりです。

商品売上の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 50,000 | 売上 | 50,000 |

次に、2万円の商品を仕入れて現金で支払ったため、借方科目の欄に「仕入」、借方金額の欄に「20,000」、貸方科目の欄に「現金」、貸方金額の欄に「20,000」と記載します(③)。仕訳は以下のとおりです。

商品仕入の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 仕入 | 20,000 | 現金 | 20,000 |

その後、電気代5,000円を現金で支払ったため、借方科目の欄に「水道光熱費」、借方金額の欄に「5,000」、貸方科目の欄に「現金」、貸方金額の欄に「5,000」と記載します(④)。仕訳は以下のとおりです。

水道光熱費の仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 水道光熱費 | 5,000 | 現金 | 5,000 |

最後に、事業用の預金に1万5,000円を預け入れたため、借方科目の欄に「普通預金」、借方金額の欄に「15,000」、貸方科目の欄に「現金」、貸方金額の欄に「15,000」と記載します(⑤)。仕訳は以下のとおりです。

預金への預け入れの仕訳例

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 普通預金 | 15,000 | 現金 | 15,000 |

この仕訳を仕訳帳にまとめると、以下のようになります。

仕訳帳を複式簿記で記帳した例

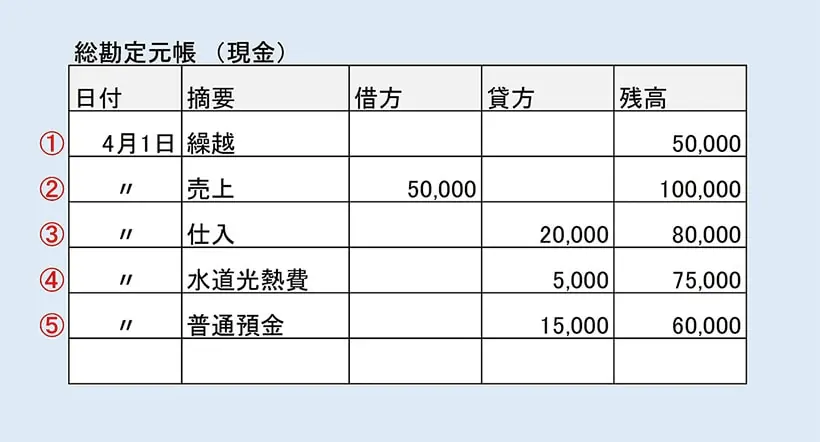

また、仕訳の結果から現金の推移を総勘定元帳(現金)にまとめると、以下のようになります。

総勘定元帳(現金)を複式簿記で記帳した例

複式簿記による帳簿付けの結果として、総勘定元帳では、当初5万円だった現金の残高が、最終的に6万円になったことがわかりました。また、総勘定元帳への転記によって、「売上がどれくらいになったか」や「どのような必要経費を支払ったのか」についても確認が可能です。

総勘定元帳(売上)を複式簿記で記帳した例

取引で動いた金額は、仕訳で使われた勘定科目の総勘定元帳のページにそれぞれ転記されるため、勘定科目ごとの発生原因や残高などが把握しやすくなります。例えば、5万円の商品を売り上げて現金で支払いを受けた場合には、現金と売上の2つの総勘定元帳にそれぞれの推移を記載します。

また、複式簿記では、勘定科目を資産、負債、純資産、収益、費用の5つのグループに分類します。そして、その分類ごとの集計結果から、一定時点での財政状況を表す貸借対照表と、一定期間での儲けを表す損益計算書という2種類の書類を作成できます。

仕訳の方法や仕訳帳の書き方、貸借対照表、損益計算書については以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

複式簿記で記帳するメリット

単式簿記と比べて帳簿付けが複雑な複式簿記ですが、いくつかのメリットがあります。作業にかかる手間と作成した際のメリットを見比べてみて、いずれの帳簿で記帳するかを検討しましょう。

最大65万円の青色申告特別控除の適用を受けられる

青色申告をする際に複式簿記で記帳し、貸借対照表も併せて提出するなどの要件を満たすと、最大65万円の青色申告特別控除の適用を受けられる点がメリットです。なお、単式簿記で記帳した場合には、青色申告で適用を受けられる青色申告特別控除の金額は最大10万円です。

このように青色申告をすることで適用を受けられる青色申告特別控除額は、10万円、55万円、65万円と幅があります。そして、それぞれ要件が異なります。あらかじめ、控除の適用が受けられる要件をよく確認しておきましょう。また、青色申告をするためには、申告したい年の所定の期限までに、「所得税の青色申告承認申請書![]() 」を提出しておかなければならない点にも注意が必要です。

」を提出しておかなければならない点にも注意が必要です。

青色申告特別控除については以下の記事で解説していますので参考にしてください。

貸借対照表や損益計算書などを作成することで、お金の流れを把握できる

複式簿記で記帳をするメリットには、貸借対照表や損益計算書などの財務諸表を作成することで、お金の流れを把握できる点もあげられます。複式簿記であれば入出金の記録と理由が勘定科目ごとに分類して記録されているため、仕訳を用いて財務諸表を作成することや、取引内容、資金の増減についての詳細を追うことも可能です。

そのため、財務諸表を作成することによって、事業の財政や経営の状況まで把握することできます。経営戦略の検討や財務状況の分析など、事業を運営するうえで複式簿記は欠かせないものといえます。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

複式簿記で記帳するデメリット

事業の財政や経営状況の把握に欠かせない複式簿記ですが、記帳するうえでのデメリットもあります。主なデメリットとして、以下の2点があげられます。

簿記の知識が必要

複式簿記で記帳するデメリットとして、簿記の知識を身に付けなければならないことがあげられます。借方・貸方の両サイドの金額が一致しなければならない仕訳のルールや、資産・負債・純資産・収益・費用の5つの分類、貸借対照表と損益計算書の作成方法など、複式簿記で記帳するためには覚えなければならないことが多いため、一から勉強するとなると労力と時間が必要になります。

もっとも個人事業主の経理の場合、日商簿記3級の知識があれば複式簿記による記帳は可能です。そして、一度覚えてしまえば、帳簿付けは事業を行う中でのルーティーンの1つとなりえます。また、「やよいの青色申告 オンライン」などの確定申告ソフトを利用すれば、専門的な簿記の知識がなくても、簡単に複式簿記で記帳することが可能です。

帳簿を付ける作業が煩雑

複数の勘定科目を使用したり、仕訳や転記といった作業が発生したりと、帳簿を付ける作業が煩雑なことも複式簿記のデメリットの1つです。

複式簿記は取引ごとに記録する必要があるため、シンプルな単式簿記に比べて、手間や時間がよりかかってしまいます。確定申告書を作成する時期にまとめて帳簿付けをしようと思っても、提出期限に間に合わなくなるおそれもあるため、日ごろから少しずつ記帳しておくことが大切です。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

単式簿記で記帳するメリット・デメリット

一方、単式簿記で記帳するメリット・デメリットには、どのような点があるのでしょうか。複式簿記と比較した際の、単式簿記のメリット・デメリットは以下のとおりです。

メリット:誰でも簡単に帳簿付けできる

単式簿記で記帳するメリットは、簿記の専門的な知識なしに誰でも帳簿付けができる点です。取引の記録は1つの科目のみで行うため、家計簿のように簡単に記帳できるでしょう。

デメリット:事業の財政状況を把握しづらく、確定申告で適用を受けられる控除額も少ない

単式簿記で記帳するデメリットは、事業全体の資産や負債の残高がわからないため、事業の財政状況が把握しづらいことです。また、確定申告で適用を受けられる青色申告特別控除も最大10万円どまりとなってしまいます。

複式簿記で記帳すると、貸借対照表や損益計算書などの財務諸表が作成できます。財務諸表は、経営戦略の検討や財務状況の分析など、事業を運営するうえで欠かせません。

また、65万円または55万円の青色申告特別控除の適用を受けるためには、複式簿記での記帳に加え、貸借対照表や損益計算書の作成も必要です。単式簿記での記帳では、青色申告をしても青色申告特別控除は10万円までしか適用を受けられないため注意しましょう。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

簿記の知識がなくても、「やよいの青色申告 オンライン」で簡単に複式簿記の帳簿ができる

複式簿記での記帳は、ある程度の簿記の知識が必要であったり、取引ごとに仕訳をしながら記録すると作業が煩雑だったりします。しかし、複式簿記での記帳には、「事業の財政状況をより明確に把握できる」「青色申告特別控除で受けられる金額が大きくなる」といったメリットもあります。

煩雑な確定申告を効率化したい場合は、確定申告ソフトの利用がおすすめです。弥生のクラウド確定申告ソフトなら、「やよいの青色申告 オンライン」なら、日々の取引をかんたん取引入力で簿記が苦手な方でも簡単に記録ができます。

金融機関やクレジットカード、請求書作成ソフトなどと連携をすれば、自動で取引明細を取得して、AIが自動仕訳を行います。取引内容から帳簿や集計資料を自動作成します。確定申告書や青色申告決算書の作成も画面の案内に沿って行えるため、簿記の知識がない方でも自分で簡単に確定申告を完了できます。e-Taxでの申告もソフトから直接行えますので、青色申告特別控除の最大65万円控除の要件も満たせます。

また、操作方法に関する質問に加え、業務相談までできる充実のプランもご用意しているため、青色申告の手続きを誰かに相談しながら進めたい方にも安心です。ぜひ活用をご検討ください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

よくあるご質問

複式簿記の書き方の例を簡単に教えてもらえますか?

複式簿記の書き方の例として、2022年4月1日に3,000円のプリンタのインクを購入した場合をご紹介。この場合は「①日付(2022年4月1日)②借方(消耗品費3,000)③貸方(現金3,000)④摘要(プリンタインク代)」の4つを仕訳帳に記入する必要があります。55万円もしくは65万円の青色申告特別控除を受けるためには複式簿記での記帳が必須です。「複式簿記は複雑でわかりにくい」などとお悩みの方には、やよいの青色申告 オンラインがおすすめです。こちらの申告ソフトを使えば簿記や会計の知識がなくても簡単に青色申告ができます。

複式簿記の書き方の例はこちら

単式簿記でも青色申告はできますか?

単式簿記でも青色申告は可能ですが、青色申告特別控除額は最大10万円になります。青色申告特別控除は最大55万円または 65万円もあり、より多くの控除を受けるためには複式簿記での記帳が必須です。やよいの青色申告 オンラインなどの確定申告ソフトを使えば、簿記の知識がなくても簡単な入力画面で複式簿記が自動的にできるため、ぜひ利用を視野に入れてみてください。

単式簿記・複式簿記の書き方の例はこちら

青色申告を複式簿記でする際に必要な帳簿を教えてもらえますか?

青色申告を複式簿記で記帳し、55万円もしくは65万円の青色申告特別控除を受けるためには「主要簿」が必須です。主要簿は「仕訳帳」と「総勘定元帳」を指します。そのほか「補助簿」と言われる取引内容に応じて詳細を記載する帳簿が必要です。具体的には「現金出納帳」などです。それぞれの帳簿の詳細については下記の記事で詳しく解説していますので、ぜひ参考にしてみてください。

青色申告で必要な帳簿についてはこちら

複式簿記はエクセルでもできますか?

複式簿記はエクセルでも記帳できます。しかし複式簿記の知識が必要で、計算式の設定間違いでの計算ミスや転記ミスなどが起きる可能性があります。一度ミスが起きると確認や修正にも時間がかかります。そのため、確定申告ソフトを用いることをおすすめします。確定申告ソフトであれば申告に必要な項目や設定がされています。確定申告ソフトのやよいの青色申告 オンラインなら、簿記の知識は不要で入力でき、口座やクレカと連携すれば自動仕訳されるので、時間が節約できたりミスを防げたりします。ミスなく、楽に確定申告をしたい方は、ぜひ利用を視野に入れてみてください。

やよいの青色申告 オンラインの詳細についてはこちら

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者宮原 裕一(宮原裕一税理士事務所 代表税理士)

「宮原裕一税理士事務所![]() 」代表税理士。弥生認定インストラクター。

」代表税理士。弥生認定インストラクター。

弥生会計を20年使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。経営者のサポートメンバーとして会計事務所を営む一方、自身が運営する情報サイト「弥生マイスター」は全国の弥生ユーザーから好評を博している。