優良な電子帳簿とは?作成の要件、メリット・デメリットを解説

監修者: 小林祐士(税理士法人フォース)

更新

「優良な電子帳簿」とは、電子帳簿保存法において一定の要件を満たす電子帳簿のことです。個人事業主の場合、e-Taxでの電子申告以外で青色申告特別控除65万円を適用できる条件の1つにあげられます。

また、「優良な電子帳簿」では、過少申告加算税についても優遇措置が認められますので、優良な電子帳簿に該当するための要件を押さえておきましょう。

本記事では、電子帳簿保存法における優良な電子帳簿に該当する要件や、優良な電子帳簿を作成するメリット・デメリットについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

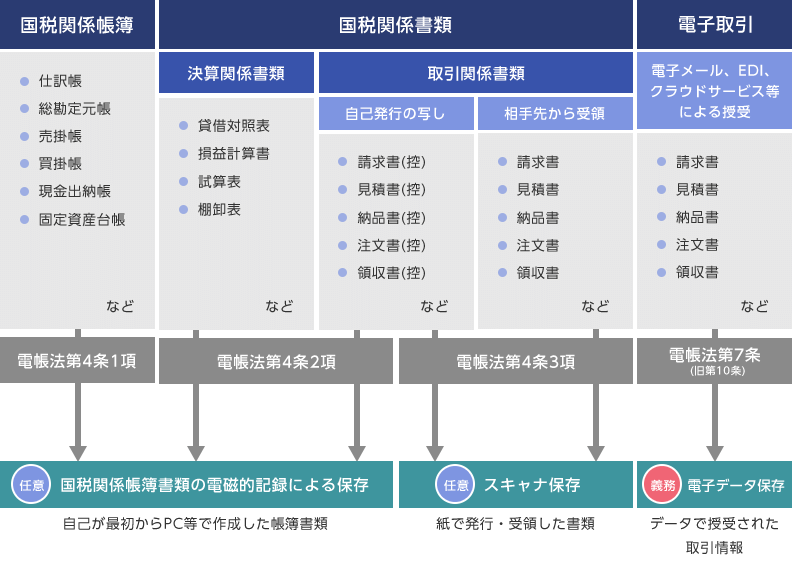

電子帳簿保存法の保存区分

優良な電子帳簿は、電子帳簿保存法の保存区分における、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」で定められています。

電子帳簿保存法では、保存区分を3つに区分しています。国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)、「スキャナ保存」「電子取引のデータ保存」の3つです。まずは、優良な電子帳簿に関係する国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)とほか2つの保存区分について、見ていきましょう。

電子帳簿保存法の対象書類の分類

電子帳簿保存法の対象書類と保存区分

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)【任意】

会計ソフトなどを使用して自己が一貫して電子的に作成した帳簿書類は、電子データのまま保存することが認められています。国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は任意規定(取り組みたい事業者が任意で行うもの)ですので、対応するか否かは事業者が決めることができます。よって、対象書類を紙で保存することも問題ありません。

なお、「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」対象の国税関係帳簿の保存は、優良な電子帳簿とその他の電子帳簿の2種類があります。

優良な電子帳簿の要件を満たして保存されている帳簿書類に関しては、過少申告加算税の軽減措置や個人事業主の場合、青色申告特別控除65万円控除をe-Tax利用以外で適用できる要件になります。優良な電子帳簿に該当しない場合は、その他の電子帳簿になり、優遇措置はありません。

優良な電子帳簿とその他の電子帳簿の電子帳簿の要件については後述します。

スキャナ保存【任意】

スキャナ保存は、相手先から紙で受領した取引関係書類に加え、自社が紙で作成・発行した取引関係書類またはその控えをスキャナで電子化し、一定の保存要件の下に保存することです。スキャナ保存は任意規定のため、紙の書類を紙のまま保存しても問題ありません。

なお、電子帳簿保存法に定められた保存要件を満たしてスキャナ保存した場合、紙の原本は破棄できます。

スキャナ保存制度について詳しくは以下の記事を参照ください

電子取引のデータ保存【義務】

電子取引のデータ保存は、電子データとして相手先へ送付した取引情報や、相手先から受領した取引情報を一定の保存要件の下、電子データのまま保存することを指します。電子取引のデータ保存は義務ですが、電子取引のデータ保存の要件に従ってデータ保存をしていれば、対象書類を別途紙に印刷して保存してもかまいません。

電子取引のデータ保存について、詳細は以下の記事を参照ください。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

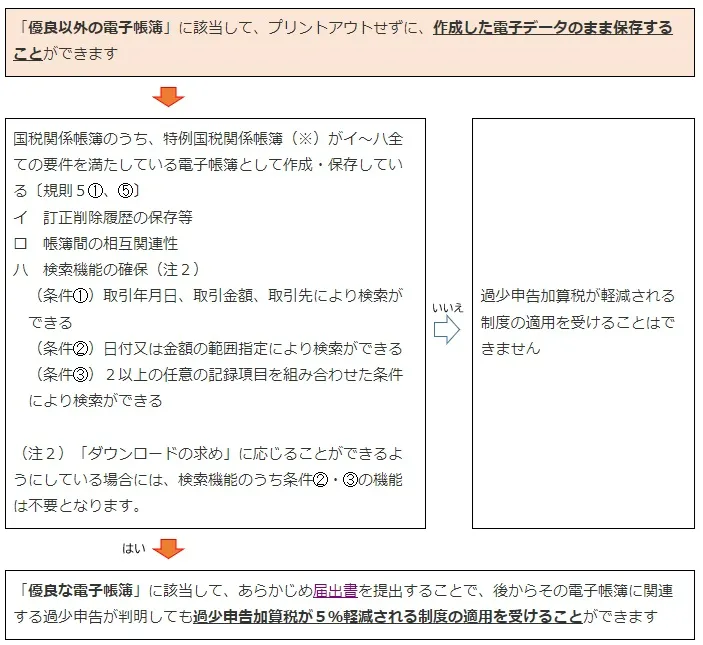

「その他の電子帳簿」と「優良な電子帳簿」の要件

電子帳簿保存法の国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の要件において、基本的な要件を満たした帳簿については、その他の電子帳簿、さらに追加要件を満たしたものは優良な電子帳簿に該当します。

その他の電子帳簿と優良な電子帳簿、それぞれの要件を確認していきましょう。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)の要件

| 保存要件概要 | 国税関係帳簿 | 国税関係書類 | |||

|---|---|---|---|---|---|

| 優良 | その他 | ||||

| 記録事項の訂正・削除を行った場合には、これらの事実および内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | |||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | |||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | |||||

| 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンターおよびこれらの操作マニュアルを備え付け、画面・書面に整然とした形式および明瞭な状態ですみやかに出力できるようにしておくこと | |||||

| 検索要件 | (1) | 取引年月日その他日付、取引金額、取引先により検索できること |

|

||

| (2) | 日付または金額の範囲指定により検索できること |

|

|

||

| (3) | 2つ以上の任意の記録項目を組み合わせた条件により検索できること |

|

|||

| 税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じることができるようにしていること |

|

|

|||

- ※1: 保存義務者が、税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち(2)(3)の要件が不要となります。

- ※2: 優良の要件をすべて満たしているときは不要となります。

- ※3: 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、「ダウンロード の求めに応じることができるようにしておくこと」の要件は不要となります。

-

※国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】

」より引用

」より引用

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

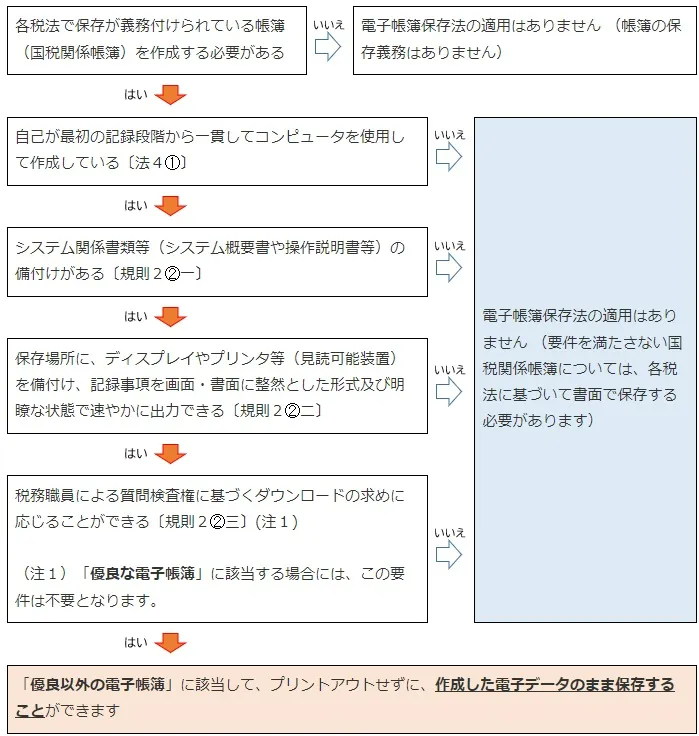

優良な電子帳簿の要件に該当するかのチェック

ここでは、優良な電子帳簿に該当するか否かを確認するための方法をご紹介します。下記の項目に従って、優良な電子帳簿の要件に該当するかチェックしてみましょう。

-

※

表内の略語は以下のとおり

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律…法

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律施行規則…規則

-

※国税庁:「優良な電子帳簿の要件」より

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

「優良な電子帳簿」を作成するメリット

帳簿書類を電子データとして保存する際、優良な電子帳簿の要件を満たすことによって、どのようなメリットを得られるのでしょうか。税務署へ届出を行い、優良な電子帳簿を作成することで得られる税制上の主なメリットは、下記の2点です。

過少申告加算税が軽減される

所得税や法人税の確定申告の際、納税額を本来の金額よりも少なく申告してしまった場合、通常であれば10%の過少申告加算税が課せられます。しかし、優良な電子帳簿を作成していて、後からその電子帳簿に関連する過少申告が判明した場合、過少申告加算税が5%に軽減される点はメリットといえます。

過少申告加算税の軽減措置の適用対象となるには、あらかじめ届出書を作成のうえ、e-Taxまたは管轄税務署へ提出する必要があります。優良な電子帳簿を作成していれば、自動的に過少申告加算税が軽減されるわけではない点に注意が必要です。

優良な電子帳簿保存に該当して過少申告加算税の軽減措置の適用要件

-

※国税庁:「優良な電子帳簿の要件」より

なお、2024年1月1日以降は、申告所得税・法人税において「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲が緩和されました。見直し前は、対象となる帳簿の範囲にはすべての青色関係帳簿が含まれていたものの、見直し後は対象の帳簿が限定されています。

優良な電子帳簿が認められる範囲は、下記のとおりです。

優良な電子帳簿の範囲

- 仕訳帳

- 総勘定元帳

- その他の帳簿(売上帳、仕入帳、経費帳、資金台帳(所得税のみ)、売掛帳、買掛帳、受取手形記入帳、支払手形記入帳、貸付帳、借入帳、未決済項目に係る帳簿、有価証券受払い簿(法人税のみ)、固定資産台帳、繰延資産台帳)

| 記載事項 | 帳簿の具体例 | 所得税 | 法人税 |

|---|---|---|---|

売上げ(加工その他の役務の給付等売上げと同様の性質を有するものを含みます。)その他収入に関する事項 売上げ(加工その他の役務の給付等売上げと同様の性質を有するものを含みます。)その他収入に関する事項 |

売上帳 | ||

仕入れその他経費(※)に関する事項 仕入れその他経費(※)に関する事項 |

仕入帳 経費帳 賃金台帳(※) |

|

|

売掛金(未収加工料その他売掛金と同様の性質を有するものを含みます。)に関する事項 売掛金(未収加工料その他売掛金と同様の性質を有するものを含みます。)に関する事項 |

売掛帳 | ||

買掛金(未払加工料その他買掛金と同様の性質を有するものを含みます。)に関する事項 買掛金(未払加工料その他買掛金と同様の性質を有するものを含みます。)に関する事項 |

買掛帳 | ||

手形(融通手形を除きます。)上の債権債務に関する事項 手形(融通手形を除きます。)上の債権債務に関する事項 |

受取手形記入帳 支払手形記入帳 |

||

その他の債権債務に関する事項(当座預金を除きます。) その他の債権債務に関する事項(当座預金を除きます。) |

貸付帳 借入帳 未決済項目に係る帳簿 |

||

有価証券(商品であるものを除きます。)に関する事項 有価証券(商品であるものを除きます。)に関する事項 |

有価証券受払い簿 | ||

減価償却資産に関する事項 減価償却資産に関する事項 |

固定資産台帳 | ||

繰延資産に関する事項 繰延資産に関する事項 |

繰延資産台帳 |

- ※法人税については、「賃金、給料手当、法定福利費及び厚生費」を除きます。

-

※国税庁:「優良な電子帳簿の要件」より

個人事業主の青色申告特別控除で65万円控除を適用できる

個人事業主が青色申告をする場合、要件を満たしていれば最大55万円の特別控除が適用できます。さらに、55万円の特別控除の要件を満たしたうえで、優良な電子帳簿の要件を満たすことで、特別控除が最大55万円から最大65万円にできる点がメリットです。

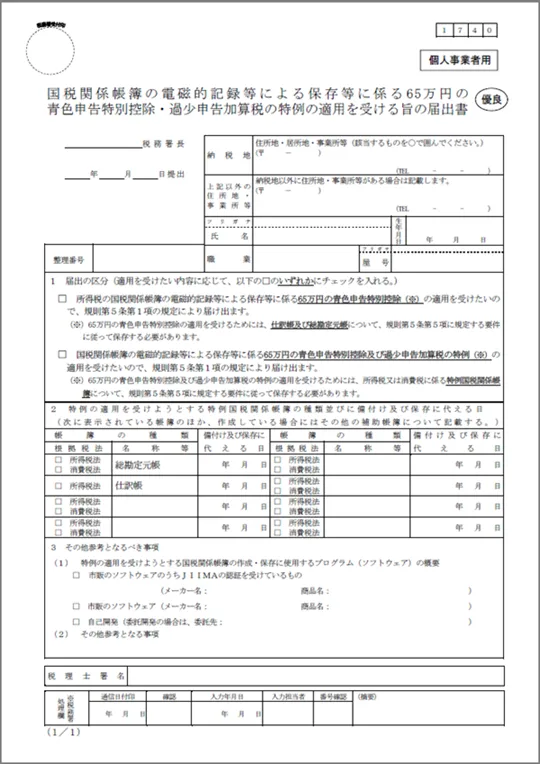

優良な電子帳簿保存で、最大65万円の青色申告特別控除を適用するには、事前に「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書![]() 」を管轄の税務署へ提出する必要があります。

」を管轄の税務署へ提出する必要があります。

なお、優良な電子帳簿の要件を満たすには、会計期間を通じてすべての履歴を記録する必要があります。さらに適用を受けようとする年の翌年3月15日(適用を受けようとする年分に係る法定申告期限)までに届出書の提出が必要です。提出期限が土・日曜日・祝日等に当たる場合は、これらの日の翌日が期限となります。

2026年分を優良な電子帳簿保存で適用したい方は、2026年1月1日からの取り引きを優良な電子帳簿保存を行い、申告期限の2027年3月15日(月)までに届出書の申請が必要です。

つまり確定申告をする時期になって優良な電子帳簿保存を適用しようとしても急に対応することは難しいです。

なお、65万円の特別控除を適用できる要件は、優良な電子帳簿を作成した場合に限らず、青色申告をe-Taxで行う場合にも適用できます。優良な電子帳簿であることが必須条件ではありません。

e-Taxの場合、最大55万円の青色申告特別控除の要件を満たしていれば、申告時でも適用ができるので、e-Taxでの電子申告の方が優良な電子帳簿保存よりは、容易に青色申告の65万円特別控除が適用できます。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

「優良な電子帳簿」を作成するデメリット

優良な電子帳簿の作成はメリットが多いものの、デメリットとなり得る面もあります。想定される主なデメリットは、下記の2点です。

システムの導入や変更が必要になる場合がある

優良な電子帳簿の要件を満たすには、新たに優良な電子帳簿に対応したシステムを導入したり既存のシステムから変更したりする必要があります。システムの導入や変更を行う際は、優良な電子帳簿とされる要件を満たせるかどうかの確認も必要です。

システムの導入や変更で費用と時間を要することは、優良な電子帳簿を作成するデメリットといえます。

税務署への届出が必要

優良な電子帳簿の作成によって、65万円の青色申告特別控除の適用や過少申告加算税の軽減措置を受けるには、適用を受けようとする国税(所得税もしくは法人税)の法定申告期限までに税務署へ届出を提出する必要があります。このような手間が増えることは、優良な電子帳簿を選択するデメリットの1つといえるでしょう。

ただし、青色申告特別控除に関しては、税務署から電子帳簿保存にかかる承認を受け、その後も所定の要件を満たして帳簿書類を保存していれば、確定申告書を提出するたびに届出を提出する必要はありません。

一方、過少申告加算税の軽減措置を受ける場合には、適用を受けようとする国税に係る法定申告期限までに届出書を提出する必要があります。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

優良な電子帳簿にはメリットがあるものの、個人事業主は無理に対応する必要はない

優良な電子帳簿を作成することで、さまざまなメリットを得られる反面、個人事業主や小規模事業者にとって、優良な電子帳簿の要件を満たすための準備はハードルが高いかもしれません。

特に、個人事業主が青色申告特別控除65万円の適用対象となるのであれば、優良な電子帳簿に対応するよりもe-Taxによる確定申告を選択する方が容易です。

弥生のクラウド申告ソフト「やよいの青色申告 オンライン」は、優良な電子帳簿保存に対応しています。また、「やよいの青色申告 オンライン」では、e-Taxによる所得税や消費税の申告が可能です。製品から直接e-Taxで申告ができるので、青色申告特別控除の65万円控除を簡単に適用できます。

【初年度0円】連携でAIが自動仕訳!忙しいシーズンも帳簿付けが驚くほどラクに

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。