インボイス制度開始によって外交員報酬に影響はある?雇用形態別に解説

更新

インボイス制度が外交員報酬にどのような影響を与えるのか、疑問に思う方もいるでしょう。2023年10月1日にインボイス制度が開始されており、多くの業種に影響を与えています。

会社員として給与を得ている保険外交員はインボイス制度の影響を受けません。しかし、報酬部分を歩合制で受け取っているなら、保険代理店(買手側)からインボイス制度への対応を求められる可能性があります。ここではインボイス制度の概要を説明しつつ、外交員報酬に与える影響や対処法について詳しく解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度とは?

2023年10月1日に開始されたインボイス制度(適格請求書等保存方式)とは、消費税の仕入税額控除の金額を正しく計算するための制度です。またインボイスとは、一定の記載要件を満たした請求書などの証憑書類を指し、正式には適格請求書(インボイス)といいます。インボイス制度の導入後は、買手側による消費税の仕入税額控除の要件として、適格請求書の受け取りが必要です。

仕入税額控除とは、売上の際に預かった消費税から、仕入や経費に関連する支払いにかかる消費税を差し引き、消費税の二重課税を防ぐ目的で納付税額を申告して納税することを指します。

インボイス制度が開始された後、買手側は適格請求書を受け取れないと原則的に課税仕入れにかかる消費税を控除できません。売手側が適格請求書を交付するには、適格請求書(インボイス)発行事業者への登録が必要です。ただし、適格請求書発行事業者の登録申請は、課税事業者である必要があります。免税事業者は税務署への届け出により課税事業者として登録されます。

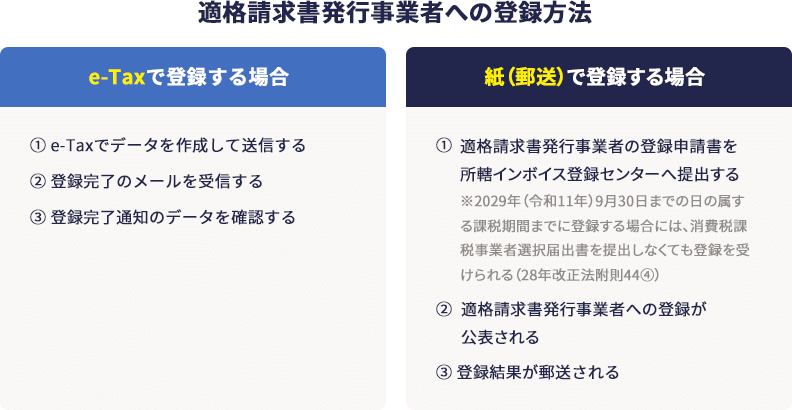

適格請求書発行事業者への登録方法

インボイス制度は、すでに2023年10月1日に開始されており、申請はいつでも可能です。

ただし、通知を受け取るまで時間を要しており、以下の期間を目安に登録通知書を受け取れます。

- e-Taxによる提出:約1か月

- 書面による提出:約1.5か月

インボイス制度への対応を早めたいなら、e-Tax![]() で申請するのがおすすめです。

で申請するのがおすすめです。

免税事業者と課税事業者の違い

免税事業者と課税事業者の違いについて、下表に要件をまとめました。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている |

|

基準期間・特定期間における課税売上高が1,000万円以下の事業者は「免税事業者」です。一方、基準期間の課税売上高が1,000万円を超える事業者は「課税事業者」となります。課税事業者は消費税の確定申告と納税が必要となるため、金銭的なコストや事務作業の負担が増加します。

保険代理店(買手側)からみたインボイス制度

インボイス制度開始後は、適格請求書を受け取れないと保険代理店(買手側)は消費税の仕入税額控除が適用できなくなります。

インボイス制度開始前は、保険代理店(買手側)が保険外交員(売手側)に、400,000円+消費税40,000円の外交員報酬を支払う場合、請求書の書式に関係なく仕入税額控除が認められていました。

しかし、インボイス制度開始後に保険代理店(買手側)が免税事業者(売手側)へ支払う外交員報酬は、仕入税額控除が認められず、消費税相当額を引かずに納税する必要があります。インボイス制度の開始により、保険代理店(買手側)から免税事業者への報酬支払いは、実質的なコストアップにつながります。

なお、免税事業者との取引でも経過措置により、買手側は一定期間、一定割合を仕入税額控除が可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

外交員報酬を受け取る保険募集人・生命保険外交員はインボイス制度の対応が必要?

インボイス制度は買手側が仕入税額控除をするうえで、対応を検討する必要があります。保険募集人・生命保険外交員に限らずすべての事業者に影響がありますので、あらゆる業種でインボイス制度への対応を検討しなければいけません。

現時点では適格請求書発行事業者へ登録は任意なので、申請は自分の判断で決められます。また、適格請求書発行事業者にならない場合の罰則はなく、登録申請を出した後の取り下げも可能です。

インボイス制度開始前から、課税事業者として活動する保険募集人・生命保険外交員の方は、原則としてインボイス制度対応による手取り収入減少のデメリットはないでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

外交員報酬に対するインボイス制度の影響を雇用形態別に解説

インボイス制度が外交員報酬に与える影響について、会社員とフリーランスに分けて説明します。

会社員 保険代理店に勤務している場合

保険募集人・生命保険外交員の外交員報酬は、税法上では給与と分けて考えます。そのため、会社員として働いている場合、固定給部分と歩合として受け取る報酬部分に関する影響は、以下のとおり異なります。

- 固定給:給与所得→消費税の課税対象外

- 報酬:事業所得→消費税の課税対象

固定給は給与所得であり、消費税の課税対象外なので、インボイス制度の影響を受けません。しかし、成果報酬は課税取引であるため、インボイス制度の影響を受けます。外交員報酬を受け取り、毎年所得税の確定申告書を提出している方は、インボイス制度に対応すべきかどうか、検討する必要があるでしょう。

フリーランス 保険代理店と業務委託契約している場合

現在免税事業者で、保険代理店と業務委託契約により報酬を受け取る場合、全額が事業所得に該当するため、保険代理店へ勤務している場合よりもインボイス制度の影響を強く受けます。

保険代理店から、適格請求書の交付を求められたりするかもしれないので、インボイス制度の開始によって契約上不利になる可能性があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度による保険外交員・生命保険外交員への影響

インボイス制度による保険外交員・生命保険外交員への影響は、以下のとおりです。

- 適格請求書を交付するには課税事業者になる必要がある

- 課税事業者になると消費税の納税義務が発生する

- 免税事業者のままでいると外交員報酬が減額される可能性がある

- インボイス制度に対応すると事務作業が煩雑になる

順番に解説します。

適格請求書を交付するには課税事業者になる必要がある

適格請求書を交付するには適格請求書発行事業者への登録が必要であり、申請を出すには消費税の課税事業者になる必要があります。適格請求書発行事業者の登録準備ができたら、申請書に必要事項を記入して、納税地の税務署へ提出します。

課税事業者になると消費税の納税義務が発生する

インボイス制度に対応するため、免税事業者から課税事業者へ変更した場合、消費税の納税義務が発生します。今まで納めていなかった消費税分の手取り収入が減る可能性があります。したがって、適格請求書登録事業者への登録は慎重に判断しましょう。

免税事業者のままでいると外交員報酬が減額される可能性がある

免税事業者のままでいると適格請求書が交付できないので、保険代理店(買手側)から外交員報酬を減らされる可能性があります。適格請求書がないと保険代理店(買手側)は外交員報酬で支払った消費税の仕入税額控除が使えないため、消費税の納付税額が増えるからです。

保険代理店(買手側)にとって増額された消費税の納付税額はコストとなるため、報酬の減額が考えられます。

インボイス制度に対応すると事務作業が煩雑になる

インボイス制度に対応すると、事務作業が煩雑になります。適格請求書の交付には、記載要項に則った正しい請求書の作成が必要です。

![請求書 (株)○○御中(書類の交付を受ける事業者の氏名または名称) (株)××(T1234)(発行事業者の氏名または名称および登録番号) ×年×月分 日付:×月×日(取引年月日) 品名:豚肉※軽減税率対象(取引内容[軽減税率の対象品目である旨]) 金額:10,000円 日付:×月×日(取引年月日) 品名:バッグ(取引内容[軽減税率の対象品目である旨]) 金額:20,000円 合計:300,000円 8%対象:100,000円(税率ごとに区分して合計した対価の額[税抜または税込]および適用税率) 10%対象:200,000円(税率ごとに区分して合計した対価の額[税抜または税込]および適用税率) 消費税:28,000円 8%対象:8,000円(税率ごとに区分した消費税額等) 10%対象:20,000円(税率ごとに区分した消費税額等) 適格請求書に記載する項目 (1)発行事業者の氏名または名称および登録番号 (2)取引年月日 (3)取引内容(軽減税率の対象品目である旨) (4)税率ごとに区分して合計した対価の額(税抜または税込)および適用税率 (5)税率ごとに区分した消費税額等 (6)書類の交付を受ける事業者の氏名または名称](/kaikei/oyakudachi/wp-content/uploads/2025/12/index-img-03-1-1.webp)

また、インボイス制度に対応するため免税事業者から課税事業者になると、所得税に加えて消費税の確定申告が必要です。適格請求書の交付や消費税の確定申告に対応するため、事務作業にかかる時間は増えるでしょう。

適格請求書の書き方や消費税の計算方法は、こちらの記事で詳しく解説しています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

外交員報酬を受け取る保険外交員・生命保険外交員ができる対処法

外交員報酬を受け取る保険外交員・生命保険外交員ができる2つの対処法を紹介します。本章を参考に、保険代理店(買手側)と今後の契約について、協議してみてください。

保険代理店(買手側)と価格交渉してみる

保険代理店(買手側)と価格交渉してみてください。今までと報酬額が変わらなければ、インボイス制度への対応は必要ないからです。また価格交渉に応じてもらえず、一方的に消費税分を差し引いて報酬を支払うと言われた場合、公正取引委員会の各事務所![]() への相談を検討してみてください。

への相談を検討してみてください。

インボイス制度への対応を打診されたら適格請求書発行事業者への登録を慎重に検討する

保険代理店(買手側)からインボイス制度への対応を打診されたら、適格請求書発行事業者への登録を慎重に検討しましょう。保険代理店(買手側)が全社員の外交員報酬にかかる消費税額を納税すると、事業収益の大きな減少要因につながります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度開始による外交員報酬への影響についてよくある質問

保険商品の販売をはじめとする課税仕入れがない取引の場合、インボイス制度の影響を受ける?

保険商品の販売による保険料収入は消費税の非課税取引であるため、法人顧客(買手側)と取引してもインボイス制度の影響は受けません。ただし、保険外交員に支払われる報酬は、消費税の課税取引に該当するので、インボイス制度の影響を考慮する必要があります。

インボイス制度と関係ない業種はある?

販売先が一般消費者のみの場合、適格請求書の受け取りを必要としないため、以下の業種はインボイス制度の影響を受けにくいです。

- 学習塾

- 美容室

- マッサージ店

- ゲームセンター

- 投資家

一般消費者向けに販売していたところ、実は事業者であることが判明した場合、適格請求書の交付を求められる可能性があります。

業種別にみたインボイス制度への対応はどのようになる?

企業と取引のあるフリーランス(エンジニア・ライター・デザイナーなど)は、インボイス制度の影響を受けるため、適格請求書発行事業者に登録するか検討が必要です。飲食店や小売店などは、一般消費者向けに販売する場合、インボイス制度の影響を受けません。しかし、個人事業主や法人顧客が多い場合、適格請求書の交付を求められる可能性があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度開始による外交員報酬の影響を理解して対処しよう

会社員として働く保険外交員の場合、固定給はインボイス制度の影響を受けません。しかし、個人事業主として保険代理店と業務委託契約をして、歩合制などによって外交員報酬を受け取る場合、自身が免税事業者の場合は、インボイス制度の開始によって保険代理店(買手側)から、報酬の減額交渉を受ける可能性があります。買手側は適格請求書を受け取れないと、消費税の仕入税額控除が使えず、実質的なコストアップにつながるからです。

適格請求書を交付するには、適格請求書発行事業者へ登録しなければなりません。免税事業者は、消費税の納税義務のある課税事業者へ変更する必要があります。消費税を納税する分、手取り収入は減るので、経過措置を加味したり、価格交渉をするなどを行い、インボイス制度への対応を適切に判断・対応をしましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ