病院はインボイス制度に対応する必要がある?業務ごとの影響を解説

監修者: 高崎文秀(税理士)

更新

「病院はインボイス制度に対応する必要があるのだろうか?」このような疑問を持つ医療機関は多のではないでしょうか。2023年10月1日に開始されたインボイス制度(適格請求書等保存方式)は、課税売上高1,000万円以下の免税事業者への影響が大きい制度です。病院の場合、保険診療は消費税の非課税取引であるため、比較的インボイス制度への影響は少ないでしょう。ただし、適格請求書(インボイス)の記載要件や注意点を把握しておかないと、企業(買手側)との取引で不都合が生じるかもしれません。

ここではインボイス制度の概要を説明しつつ、病院への影響や請求書・領収書の記載方法について解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度とは?

適格請求書(インボイス)とは、一定の記載要件を満たした請求書や領収書などを指します。区分記載請求書等保存方式に基づく請求書や領収書に追記が必要な情報は、以下のとおりです。

- 適格請求書(インボイス)発行事業者の登録番号

- 税率ごとに区分した合計額および適用税率(税抜もしくは税込)

- 税率ごとに合計した消費税額など

インボイス制度の目的は、事業者が行う取引における消費税率と消費税額を正確に計算することです。商品やサービスを提供する事業者(売手側)は、インボイス制度のしくみや影響についてよく理解したうえで、どのように対応するか検討しなければなりません。

インボイス制度は2023年10月1日から開始されました。適格請求書発行事業者の登録申請から登録番号発行までにかかる期間の目安は、以下のとおりです。

- e-Taxによる提出:約3週間

- 書面による提出:約1.5か月

免税事業者と課税事業者の違い

免税事業者と課税事業者には、以下のような違いがあります。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている | 上記の課税事業者の条件に当てはまらない場合 |

基準期間・特定期間における課税売上高が1,000万円以下の事業者は「免税事業者」です。

一方、基準期間の課税売上高が1,000万円を超える事業者は「課税事業者」となります。課税事業者は消費税の確定申告と納税が必要となるため、免税事業者から課税事業者になる場合は、金銭的なコストや事務作業の負担が増加します。

なお、特定期間中の課税売上高が1,000万円を超えていても、給与等支払額の合計額が1,000万円を超えていなければ、給与等支払額によって免税事業者と判定することも可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

病院はインボイス制度への対応が必要になるか?

適格請求書発行事業者への登録は任意です。したがって、インボイス制度の影響を考慮して、適格請求書発行事業者への登録をするか判断する必要があります。

保険診療は非課税取引に該当しますが、課税事業者である病院は、インボイス制度による消費税の納付税額の増加はありません。その一方で、免税事業者の病院は適格請求書の交付が必要か確認したうえで、適格請求書発行事業者への登録を判断する必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度が病院へ与える影響を業務別に解説

インボイス制度が病院へ与える影響について、以下の業務別に解説します。

- 患者への診療行為に支払われる診療報酬はインボイス制度の影響を受けない

- 病院の自費診療は消費税の課税取引であるがインボイス制度の影響を受けない

- 企業(買手側)への健康診断・予防接種を行う病院はインボイス制度の対応を考慮する必要がある

保険診療は消費税の非課税取引に該当するため、適格請求書の交付を必要としません。ただし、一部の業務は消費税の課税取引に該当するため、本章を参考にインボイス制度への対応を検討してみてください。

患者への診療行為に支払われる診療報酬はインボイス制度の影響を受けない

患者への診療行為で受け取る診療報酬は、消費税の非課税取引に該当するため、インボイス制度の影響は受けません。病院の収益が診療報酬のみの場合は、免税事業者のままでいるか検討をしてみてください。

病院の自費診療は消費税の課税取引であるがインボイス制度の影響を受けない

自費診療は消費税の課税取引ですが、患者(買手側)が事業者でない限り適格請求書の交付を求められません。主に以下の自費診療が含まれます。

- AGA治療

- ED治療

- 美容整形

- 視力矯正手術

自費診療は個人が対象でありインボイス制度の影響を受けない業務に該当するため、適格請求書を交付する必要はありません。既に課税事業者である病院は、適格請求書発行事業者への登録有無に関わらず消費税の納税義務が発生するので、インボイス制度への対応を検討してみてください。

企業・事業者(買手側)への健康診断・予防接種を行う病院はインボイス制度への対応を考慮する必要がある

企業・事業者(買手側)へ向けて健康診断・予防接種を行う場合、消費税の課税取引であるため、インボイス制度の登録を検討する必要があります。企業(買手側)は、適格請求書を受け取れないと、原則として消費税の仕入税額控除ができないので、納付税額が増えるためです。

企業・事業者(買手側)向けの健康診断・予防接種を実施している免税事業者の病院は、買手側から価格の相談があるかもしれません。インボイス制度が開始される前と同じ金額で受注できるなら、適格請求書発行事業者へ登録する必要性は低くなります。

ただし、仕入税額控除については経過措置が設けられており、2023年10月1日から2026年9月30日までの3年間は仕入税額相当額の80%、2026年10月1日から2028年9月30日の2年間は70%、2028年10月1日から2030年9月30日までの2年間は50%、2030年10月1日から2031年9月30日までの1年間は30%の控除が可能です。

そのあたりも加味して金額交渉できる可能性もあります。

その一方で、消費税申告が不要な一般の方向けに健康診断・予防接種を行う場合、適格請求書の交付は求められないので、インボイス制度の影響は受けません。なお、従業員の福利厚生費として、健康診断費や予防接種代を従業員が受診した領収書をもとに経費精算するケースでは、適格請求書の交付が求められます。一般の方と思っても適格請求書の交付が求められることがあるので、留意しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度の対応で病院が注意すべきポイント

インボイス制度の対応で病院が注意すべきポイントは、以下のとおりです。

- 免税事業者がインボイス制度に対応すると消費税の納税義務が発生する

- インボイス制度に対応しないと企業(買手側)の依頼は減る可能性がある

- 経理業務の手間が増える

順番に見ていきましょう。

免税事業者がインボイス制度に対応すると消費税の納税義務が発生する

インボイス制度に対応するため、免税事業者から課税事業者へ変更すると、消費税を納める必要が出てきます。消費税の納税によって、今までより資金は減少する可能性があります。ただし、保険診療が収益の中心である病院は、消費税の課税取引の割合が少ないため、納付税額は大きくありません。

また、インボイス制度の開始を理由に課税事業者へ変更した病院は、2割特例を消費税の確定申告で適用できます。具体的には、売上にかかる消費税額の2割の金額で消費税納付額を計算するため、税負担を抑えられるでしょう。2割特例の適用期間は、2023年10月1日〜2026年9月30日までです。なお、個人事業主については2027年~2028年の間3割特例の適用可能です。2割特例の利用も考慮して、免税事業者はインボイス制度に対応するか検討しましょう。

インボイス制度に対応しないと事業者(買手側)からの依頼は減る可能性がある

企業・事業者(買手側)が従業員向けに実施する予防接種や健康診断では、買手側が経費計上するために適格請求書の交付を求められる可能性があります。

病院(売手側)がインボイス制度に対応していないと、依頼をする事業者(買手側)が支払った消費税は原則として仕入税額控除ができないからです。適格請求書を交付できる病院へ顧客が流れる可能性があります。

経理業務の手間が増える

インボイス制度に対応するためには、インボイス制度に則った帳簿の記載が必要です。免税事業者のときよりも事務処理が増えます。

しかも帳簿付けだけでなく、課税事業者である病院は、仕入先(売手側)から受け取った請求書が適格請求書か否か1枚ずつ確認しなければなりません。適格請求書の記載要件を満たしていないと、消費税の仕入税額控除が認められません。不備や間違いがあった場合、売手側に請求書の修正を依頼する必要があります。また、適格請求書を発行するために、請求書、領収書やレシートの書式対応が必要です。インボイス制度に対応するために、会計ソフトやレジシステムの切り替えや導入も視野に検討しなければいけません。

なお、課税事業者になった病院が買手側に当たるケースでも、消費税の計算方法として簡易課税方式を選択採用している場合、受け取る請求書は適格請求書である必要はありません。

前述したように病院側がインボイスを機に免税事業者から課税事業者になった場合は、消費税の納税で「2割特例」を適用できます。2割特例を適用する場合も、受け取る請求書は適格請求書である必要はありません。

ただし、課税事業者に交付する請求書や領収書は適格請求書であることが求められるので、作成した適格請求書がインボイス制度の要件を満たすかは確認する必要があります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度で病院が交付する請求書・領収書の扱いについて

インボイス登録をすると、適格請求書の記載要件を満たした請求書・領収書の発行が必須です。

適格請求書の記載要件に則った請求書の作成が必要になる

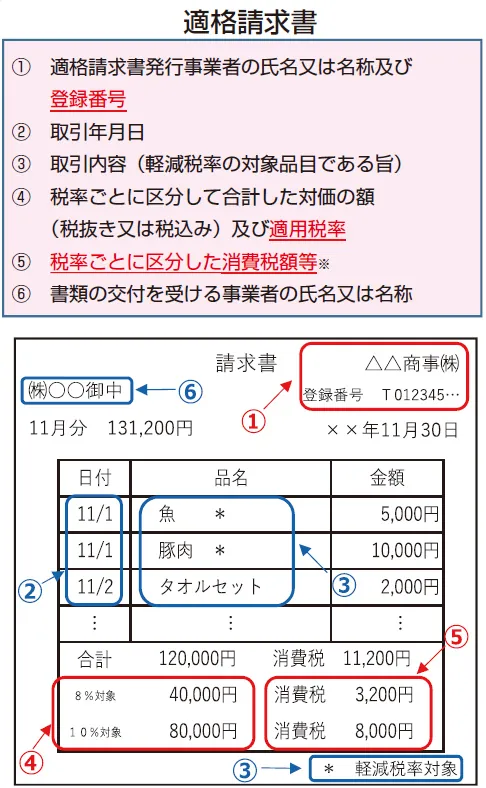

適格請求書の書式は、決められていませんので、請求書・領収書・レシートなどは、どのフォーマットを利用しても問題ありません。ただし、適格請求書は以下の記載項目を満たしている必要があります。

-

(1) 発行事業者の氏名または名称および登録番号

-

(2) 取引年月日

-

(3) 取引内容(軽減税率の対象品目である旨)

-

(4) 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

(5) 税率ごとに区分した消費税額等

-

(6) 書類の交付を受ける事業者の氏名または名称

病院が交付する適格請求書には、自費診療や健康診断に対して軽減税率は適用されないため、原則10%の対象品目を記載します。

適格請求書の記載方法については、こちらの記事で解説しています。

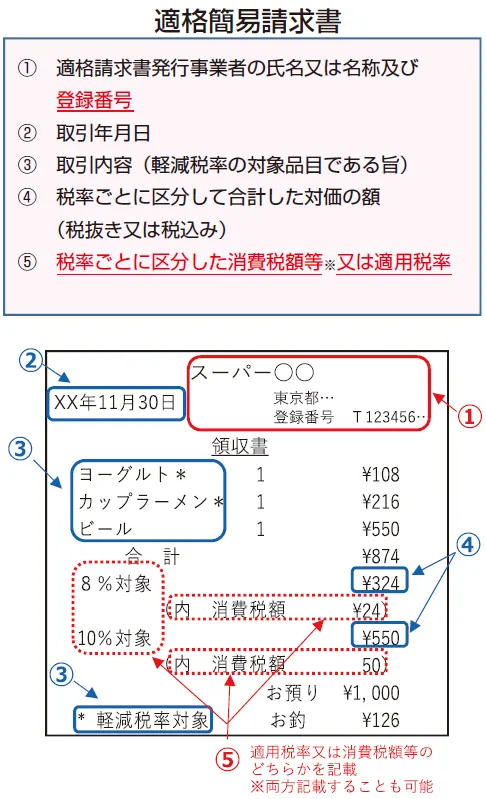

不特定多数の患者へ領収書を交付するなら適格簡易請求書(簡易インボイス)の交付が認められる

病院の業務は、不特定多数の人へ領収書を交付するケースが含まれているため、記載事項の一部を省略できる適格簡易請求書の交付が認められます。適格簡易請求書の記載項目は、以下のとおりです。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)

- 税率ごとに区分した消費税額等または適用税率

通常の適格請求書と比べると「書類の交付を受ける事業者の氏名または名称」を省略できます。

交付した請求書・領収書の控えは7年間保管の義務がある

適格請求書を交付した場合、交付した日の属する課税期間の末日から2か月を経過した日から7年間は、その控えを保存しなければなりません。

また受け取った適格請求書に関しても、受領した日の属する課税期間の末日の翌日から2か月を経過した日から7年間の保存が必要です。

ただし、青色申告を行う個人事業主の場合、領収書の保存期間は、作成または受領の日の属する年の翌年3月15日(確定申告期限)の翌日から7年間の保存が必要です。インボイス制度の保存期間よりも起算日が後なので、確定申告期限の翌日から7年間保存しましょう。

さらに法人で、欠損金の繰越控除を利用する場合は、10年間保存が必要です。間違えて破棄をしないようにいちばん長い保存期間にあわせて保存することをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

病院がインボイス制度へ対応する際によくある質問

企業へ産業医として医師を派遣した場合はインボイス制度の対象になる?

産業医を派遣して企業(買手側)から委託料を受け取った場合、報酬は消費税の課税対象です。

病院が適格請求書を交付できないと、買手側は原則として消費税の仕入税額控除が認められず、納付税額が増えます。ただし、企業(買手側)から産業医個人が給与として受け取った場合、消費税の不課税取引に該当するためインボイス制度の影響を受けません。

インボイス制度の対象外になる診療行為はある?

保険診療は消費税の非課税取引であるため、インボイス制度の影響を受けません。他にも、自費診療は消費税の課税取引になりますが、買手側が事業者ではないので適格請求書の交付は求められないでしょう。

病院の文書料はインボイス制度の影響を受ける?

他医療機関へ向けて発行する紹介状は保険適応されるため、インボイス制度の影響を受けません。保険会社から診断書を依頼されて発行する場合、保険適応ができず自費請求の扱いになります。消費税の課税取引になりますが、買手側が事業者ではないので、適格請求書の交付は求められません。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

インボイス制度が病院に与える影響を理解して対応しよう

病院の保険診療は消費税の非課税取引であるため、インボイス制度の影響を受けませんが、企業(買手側)への健康診断や予防接種は対応を検討する必要があります。免税事業者がインボイス制度に登録するため、課税事業者へ変更すると消費税の納税義務が発生するので、納税分の税負担増加が発生します。

またインボイス制度に対応すると帳簿・請求書・会計システムなどの対応が必要になります。免税事業者の病院は、業務上の課税取引の有無で適格請求書発行事業者になるか判断しましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。