NPO法人はインボイス制度の対応が必要?制度開始後の影響や任意団体の対応も解説

2024/01/16更新

2023年(令和5年)10月1日に開始されたインボイス制度は、NPO法人にも影響を与えます。買手側である事業者や自治体と取引する場合、インボイス制度に未対応のままだと、依頼は減るかもしれません。ここではインボイス制度の概要を説明しつつ、取引別に分けたインボイス発行の必要性や、制度開始後の影響を詳しく解説します。

インボイス制度とは?

インボイス(適格請求書、以下インボイスで統一)とは、一定の記載要件を満たした請求書や領収書などを指します。現行の区分記載請求書等保存方式に基づく請求書や領収書に追記が必要な情報は、以下のとおりです。

- 適格請求書発行事業者の登録番号

- 税率ごとに区分した合計額および適用税率(税抜もしくは税込)

- 税率ごとに合計した消費税額等

インボイス制度導入の目的は、事業者が行う取引における消費税率と消費税額を正しく計算することです。商品やサービスを提供する事業者(売手側)は、インボイス制度のしくみや影響についてよく理解したうえで、どのように対応するか検討しなければなりません。

インボイス制度の基本的なしくみについて、こちらの記事で解説しています。

インボイス制度とは?対象者や目的、対応方法をわかりやすく簡単に図解で解説

インボイス制度は2023年(令和5年)10月1日から導入されました。2023年11月時点において登録完了の通知を受け取れるまでにかかる期間の目安は、以下のとおりです。

- e-Taxによる提出:約1か月

- 書面による提出:約1か月

インボイス制度の開始にあわせて知っておきたい消費税の知識について、こちらの記事で解説しています。

個人事業主の消費税、いつから払う?納税義務と免除要件、税額の計算方法

免税事業者と課税事業者の違い

免税事業者と課税事業者には、以下のような違いがあります。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている | 上記の課税事業者の条件に当てはまらない場合 |

基準期間・特定期間における課税売上高が1,000万円以下の事業者は「免税事業者」です。一方、基準期間の課税売上高が1,000万円を超える事業者は「課税事業者」となります。課税事業者は消費税の確定申告と納税が必要となるため、金銭的なコストや事務作業の負担が増加します。

NPO法人が検討すべきインボイス制度への対応

NPO法人が検討すべきインボイス制度への対応について、以下3つの取引事例に分けて紹介します。

- 一般消費者(買手側)を対象とした取引の場合

- 事業者(買手側)を対象とした取引の場合

- 自治体(買手側)を対象とした取引の場合

順番に見ていきましょう。

一般消費者(買手側)を対象とした取引の場合

事業者ではない一般消費者(買手側)を対象とした取引では、インボイスの交付は求められません。具体的には、セミナーや民間資格の検定などが該当します。したがって、一般消費者(買手側)向けのサービスのみを提供するNPO法人は、適格請求書発行事業者へ登録する必要性は低くなります。

事業者(買手側)を対象とした取引の場合

課税事業者である事業者(買手側)から委託業務を受けている場合、買手側からインボイスの交付を求められる可能性があります。なぜなら、事業者(買手側)はインボイスがないと、消費税の仕入税額控除が認められないので、納付税額が増えてしまうからです。ただし、寄附金を受け取る場合、消費税の不課税取引に該当するため、買手側はインボイスの受け取りを必要としません。消費税の受け取りがあるか確認したうえで、インボイス制度の対応を検討してみてください。

自治体(買手側)を対象とした取引の場合

課税事業者である自治体(買手側)との取引も、消費税の課税取引に該当するため、インボイスの交付を求められる可能性があります。例外として、社会福祉事業からの委託業務は消費税の非課税取引に該当するため、インボイスの交付を必要としません。例えば、地方公共団体から社会福祉施設の経営を委託され、管理運営を行うケースが該当します。ただし、一部のサービス(送迎・洗濯・給食・清掃など)は課税取引に該当するので、社会福祉事業であってもインボイスの交付が必要になるケースは出てきます。

インボイス制度がNPO法人へ与える影響

インボイス制度がNPO法人へ与える影響は、以下のとおりです。

- 売手側がインボイス制度未対応だと消費税の仕入税額控除が認められない

- インボイス制度に対応すると消費税の納税義務が発生する

- 適格請求書発行事業者でなければ事業者の依頼が減る可能性がある

- 事務作業が煩雑になる

順番に見ていきましょう。

【課税事業者の場合】売手側がインボイス制度未対応だと消費税の仕入税額控除が認められない

課税事業者のNPO法人が外注先(売手側)に業務を依頼する場合、売手側がインボイス制度に未対応のままだと、消費税の仕入税額控除が認められません。なぜなら、売手側はインボイスを交付できないからです。取引先(売手側)がインボイス制度に対応しているかは、事前に確認してください。ただし、消費税の計算方式として簡易課税制度を選択している場合は、売手側が免税事業者のままでも消費税の納付税額に影響は出ません。

【免税事業者の場合】インボイス制度に対応すると消費税の納税義務が発生する

免税事業者のNPO法人がインボイス制度に対応するため、課税事業者に変更すると新たに消費税を納める必要が出てきます。今まで納めていなかった消費税の納付税額の金額だけ、税負担が増加するでしょう。新規開業するNPO法人の場合、資本金もしくは出資の金額が1,000万円未満であれば、免税事業者を選択できます。

免税事業者のインボイス制度対応について、こちらの記事で解説しています。

インボイス制度、免税事業者はどうすべき?仕入税額控除と経過措置について

【免税事業者の場合】適格請求書発行事業者でなければ事業者の依頼が減る可能性がある

事業者(買手側)と取引のある免税事業者のNPO法人は、インボイス制度に未対応のままだと依頼が減るかもしれません。NPO法人(売手側)がインボイス制度に対応していないと、事業者(買手側)は消費税の仕入税額控除が受けられないため、納付税額が増えてしまいます。そこで事業者(買手側)は、同じ金額で発注するならコストの安い適格請求書発行事業者へ発注先を変更する可能性があります。インボイス制度対応による消費税の納税と、既存顧客(買手側)との取引の継続を考慮して、適格請求書発行事業者へ登録するか慎重に判断しましょう。

事務作業が煩雑になる

インボイス制度に対応すると帳簿の作成方法が変更になるため、今までより事務作業が煩雑になります。領収書・請求書の書式の変更により、今までの会計システムや作成フォーマットの修正を求められます。また課税事業者であるNPO法人は、仕入先(売手側)から受け取った請求書がインボイスに対応しているか確認が必要です。インボイス未対応の書類では、消費税の仕入税額控除が認められないため、請求書の不備があると修正を依頼する手間が増えます。請求書の発行や受け取りシステムを見直してみてください。

適格請求書の記載方法については、こちらの記事で解説しています。

適格請求書の書き方は?記載事項や消費税の計算方法を記入例と併せて解説

NPO法人がインボイス制度の対応でよくある質問と回答

法人格のない団体(任意団体)が適格請求書発行事業者に登録するには?

法人格のない団体(任意団体)がインボイス制度に対応するには、組合員が全て適格請求書発行事業者に登録する必要があります。また「任意組合等の組合員の全てが適格請求書発行事業者である旨の届出書![]() 」を税務署へ提出しなければなりません。またインボイスを発行した組合員が控えを保存しなければならないので、事務作業の手順を見直しましょう。

」を税務署へ提出しなければなりません。またインボイスを発行した組合員が控えを保存しなければならないので、事務作業の手順を見直しましょう。

ボランティア活動を続けるならインボイス制度への対応は必要?

無償ボランティアは金銭の受け渡しが発生しないので、適格請求書発行事業者への登録は必要ありません。ただし、交通費や実費を受け取る「有償ボランティア」であれば、インボイス制度の対応を検討する必要があります。依頼元(買手側)はインボイスがないと、消費税の仕入税額控除が認められず、納付税額は増える可能性があります。依頼元(買手側)と協議したうえで、適格請求書発行事業者へ登録するか慎重に判断しましょう。

インボイス制度の対応で使える特例はある?

インボイス制度開始後最大6年間は、経過措置による特例控除の対象です。免税事業者(売手側)との取引において、買手側が消費税の全額を負担しなくて済みます。具体的には、免税事業者との取引でも、消費税額の2割もしくは5割を納税額にできます。また小規模事業者向けに、持続化補助金のインボイス特例(インボイス枠)やIT導入補助金の利用が可能です。利用できる補助金制度がないか確認したうえで、インボイス制度への対応を進めましょう。

NPO法人はインボイス制度の概要を理解して慎重に判断しよう

買手側である事業者や自治体と取引のあるNPO法人は、インボイス制度に未対応のままでいると、依頼が減るかもしれません。買手側はインボイスを受け取れないと、消費税の仕入税額控除が認められず、納付税額が増えてしまうからです。ただし、インボイス制度に対応するため免税事業者から課税事業者へ変更した場合、消費税の納税義務が発生します。取引先(買手側)と協議したうえで、適格請求書発行事業者になるか慎重に判断しましょう。

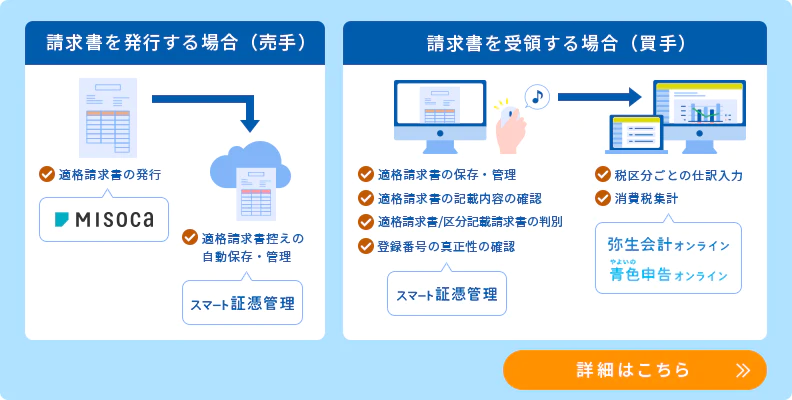

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の発行ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応のクラウド会計ソフト「弥生会計 オンライン」「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

請求業務を効率化するMisoca

Misocaは、見積書・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票が作成できます。

さらに固定取引の請求書を自動作成する自動作成予約の機能や、Misocaで作成した請求データを弥生の会計ソフトで自動取込・自動仕訳を行う連携機能など、請求業務を効率化する機能が盛り沢山です。

月10枚までの請求書作成ならずっと無料!月15枚以上の請求書作成なら初年度無料になるキャンペーン実施中です。

日々の仕訳、決算業務をスムースにする「弥生のクラウド会計ソフト」

弥生のクラウド会計ソフトは、銀行口座・クレジットカードの明細、レシートのスキャンデータを自動取込・自動仕訳するから、日々の取引入力業務がラクにできます。

また決算書類の作成も流れに沿って入力するだけ!経理初心者の方でも、”かんたん”に会計業務を行うことができます。

法人の方は、「弥生会計 オンライン」、個人事業主の方は、「やよいの青色申告 オンライン」をご検討ください。

今なら、すべての機能が1年間無料でご利用いただけます。