借方と貸方とは?意味や仕訳方法、考え方をわかりやすく解説

更新

経理業務に携わる上で、帳簿や決算書などで必ずといっていいほど目にするのが「借方(かりかた)」)「貸方(かしかた)」という言葉です。多くの事業者は、日々の取引を複式簿記という記帳方法で帳簿に記録しています。借方と貸方はこの複式簿記の基本となるものですが、簿記に慣れていないと両者の違いや意味がわからず戸惑うことがあるかもしれません。

本記事では、借方・貸方の基本的な意味や具体的な使い分けについて、仕訳例と共に解説します。借方・貸方の覚え方のコツも紹介していますので、ぜひ参考にしてください。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

借方・貸方とは、複式簿記で帳簿付けを行う際に使う概念のこと

事業におけるお金の流れや日々の取引を、一定のルールに従って帳簿に記録すること、および記録する方法を「簿記」といいます。簿記の方法には、単式簿記と複式簿記があります。単式簿記は、基本的には収支のみを記帳する、家計簿のようなシンプルなやり方です。

それに対し複式簿記では、借方・貸方という概念を用いてやや複雑な帳簿付けを行います。事業者の場合は複式簿記での記帳が必要なため、借方・貸方についてしっかりと理解しておく必要があります。

単式簿記と複式簿記についてはこちらの記事で解説していますので、参考にしてください。

取引は借方と貸方の2つの要素に分けられる

事業者の活動によって財産などが増減することを、取引と呼びます。「商品を売り上げた」「材料を仕入れた」「給与を支払った」など、日々さまざまな取引が行われていますが、それらの取引は「資産」「負債」「純資産(自己資本)」「費用」「収益」の5つに分類が可能です。さらに、財産などが増減した理由をわかりやすく記録するために、この5つのグループからさらに細かく分類したものが「勘定科目」です。

事業者が行ったすべての取引は、決められた勘定科目を使って帳簿に記録する必要があります。このとき複式簿記では、ひとつの取引が借方と貸方の2つに分けられます。左側に記載するものが借方、右側に記載するものが貸方です。取引の要素を借方・貸方の左右に振り分け、それぞれ該当する勘定科目に当てはめて帳簿に記録する一連の作業を「仕訳」といい、経理の基本となります。

取引を借方と貸方に分けて記載する例

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 100,000円 | 現金 | 100,000円 |

例えば、企業が10万円の機材を現金で購入した場合、備品という企業の資産が10万円増えたことを左側の借方に、現金が10万円減ったことを右側の貸方に記載します。

借方・貸方の振り分け方

簿記上では、資産、負債、純資産(自己資本)、費用、収益のそれぞれが、増えたり減ったりする取引が繰り返されています。例えば、商品を現金で販売すると資産(現金)が増加し、収益(売上)が増加します。この場合、資産の増加が借方、収益の増加が貸方となり、それぞれ左右に振り分けられます。

借方と貸方をどのように振り分けるのかは、仕訳の際に最も頭を悩ませる部分といえるかもしれません。どのように振り分けるのかを判断するポイントは、「何が減って何が増えたか」を見ることです。主な分け方を表にまとめました。

借方・貸方の主な分け方

| 取引の分類 | 借方 | 貸方 |

|---|---|---|

| 資産 | 資産の増加 | 資産の減少 |

| 負債 | 負債の減少 | 負債の増加 |

| 純資産(自己資本) | 純資産の減少 | 純資産の増加 |

| 費用 | 費用の増加 | 費用の減少 |

| 収益 | 収益の減少 | 収益の増加 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

借方・貸方の基本的なルール

取引を借方と貸方に振り分ける仕訳には、いくつかのルールがあります。その中でも基本となるのが、以下の2つのルールです。

借方・貸方の金額は一致する

借方と貸方の金額は例外なく、必ず一致します。複式簿記では、ひとつの取引を借方・貸方の2方面から記録しているだけなので、金額が一致しないことはありえません。もし一致しない場合は、何らかの仕訳ミスがあると考えられます。

例えば、「現金で材料を仕入れた」というようなシンプルな取引なら、借方と貸方の金額が一致するのはそう難しいことではないでしょう。この場合は、借方と貸方の勘定科目は1つずつです。

その一方で、取引の中には、「材料の仕入金額を普通預金で振込払いにした。その際に振込手数料が発生した」というケースもよくあります。この場合は、仕入と手数料の支払いという2つの取引が発生しています。

このようにお金の増減の理由が複数あるときは、勘定科目も複数になります。取引内容によっては、借方と貸方のどちらかが2つ以上になったり、両方とも2つ以上になったりすることもあります。しかしその場合でも、ひとつの取引にかかる借方と貸方の金額は必ず一致しなければなりません。

取引の項目は5つに分類される

前述したとおり、事業者の取引は資産、負債、純資産(自己資本)、費用、収益の5つに分類されます。ですから、借方・貸方の振り分けも、この5つの項目の増減に分類されます。

仕訳を行うときの主な勘定科目

| 取引の分類 | 主な勘定科目 |

|---|---|

| 資産 |

|

| 負債 |

|

| 純資産 |

|

| 収益 |

|

| 費用 |

|

それぞれの取引分類が示す内容は、以下のとおりです。

資産(流動資産・固定資産・繰延資産)

資産とは、簡単にいうと会社が持っている財産のことで、流動資産・固定資産・繰延資産の3つに分けられます。

流動資産は1年以内に現金化ができる流動性の高い資産のことで、具体的には、現金や預金、売掛金、受取手形などがあげられます。固定資産は、土地や建物、営業権など、長期間にわたって使用される資産のことです。また、繰延資産とは、すでに支払い済または支払い義務が確定し、サービスや物の提供を受けているが、その効果が将来にわたって影響を与える費用のことで、開業費などが該当します。なお、これら3つの資産を合計したものが総資産です。

負債(流動負債・固定負債)

負債とは、会社がいずれ支払う義務のあるもので、流動負債と固定負債に分けられます。流動負債は1年以内に返済する必要がある債務で、これに該当するのは買掛金や支払手形、未払金などです。それに対し、固定負債は返済期日が1年以内に到来しない負債を指し、社債や長期借入金などが該当します。

純資産(自己資本)

純資産は返済義務がない事業者の資産のことで、自己資本ともいいます。純資産の例としては、資本金や利益剰余金などです。

費用

費用とは、事業者が収益を上げるために必要となったお金のことです。例えば、材料の仕入のほか、従業員の給与や賞与、広告宣伝費、通信費、水道光熱費などが該当します。

収益

収益とは事業者が得た収入のことで、代表的なものが売上です。そのほか、受取利息や受取配当金、雑収入なども収益に該当します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

借方・貸方の仕訳方法

ここからは、借方・貸方がどのように使われるのか、実際の仕訳例と共に見ていきましょう。現金取引と掛取引のそれぞれのケースについて解説します。

現金取引

商品の受け渡しやサービスの提供と同時に、その代金を現金で支払う(または受け取る)取引を、現金取引といいます。ここでは、取引先の接待にかかった費用を、現金で支払ったという例で考えてみましょう。

仕訳例:取引先の接待を行い、3万円の飲食代を現金で支払った場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 | 30,000円 | 現金 | 30,000円 |

接待を行った場合は、「交際費」という勘定科目で仕訳します。仕訳するときは、大まかに「現金を受け取ったら現金勘定は左(借方)、現金を支払ったら現金勘定は右(貸方)」と考えるといいでしょう。仕訳の具体的な流れは、以下のとおりです。

仕訳の流れ

-

1.

取引を原因と結果に分ける

取引を、お金が動いた原因と、その結果に分解します。この事例では、「交際費を使った」という原因と、「現金3万円を使った」という結果に分けられます。 -

2.

勘定科目に当てはめる

「1」で振り分けた原因と結果を、それぞれ該当する勘定科目に当てはめます。接待を行った費用は「交際費」に、現金はそのまま「現金」という勘定科目になります。 -

3.

借方と貸方に分けて記入

当てはめた勘定科目を、借方と貸方のそれぞれに記入します。この事例では、借方に「交際費」、貸方に「現金」となります。

掛取引

掛取引とは、商品の引渡し時やサービスの提供時には代金の支払いを行わず、期日を決めて後払いする取引のことです。多くの場合、月末など定められた締め日に1か月分の取引金額をとりまとめて請求書を発行し、請求書を受け取った側は決められた期日までに代金を支払います。

商品やサービスを掛取引で販売し、まだ受け取っていない代金のことを「売掛金」といいます。売掛金は、代金が未回収の段階では借方に計上し、代金を回収したときに貸方に計上するものです。

仕訳例:掛取引で10万円の商品を得意先に販売し、代金は翌月に支払われる予定の場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100,000円 | 売上 | 100,000円 |

仕訳例:前月に販売した商品の代金として、10万円が普通預金に振り込まれた場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000円 | 売掛金 | 100,000円 |

その一方で、掛取引で材料・商品の仕入や外注先への依頼を行い、まだ支払っていない代金を「買掛金」といいます。買掛金は、支払い義務のある債務にあたります。

仕訳例:掛取引で10万円の商品を仕入れ、代金は翌月支払う予定の場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000円 | 買掛金 | 100,000円 |

仕訳例:前月に仕入れた商品の代金として、10万円を現金で支払った場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 100,000円 | 現金 | 100,000円 |

銀行からの借入

借入金の仕訳は、借入金が振り込まれたタイミングと返済したタイミングでそれぞれ発生します。借入金は事業者にとって負債であり、増えた場合は貸方に計上します。借入金を返済すると負債が減るため、返済時には借方に計上しましょう。返済時に発生する支払利息についても仕訳が必要です。

仕訳例:銀行から100万円を借り入れたとき

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,000,000円 | 借入金 | 1,000,000円 |

仕訳例:借入金のうち5万円を利息1,000円と共に返済したとき

| 借方 | 貸方 | ||

|---|---|---|---|

| 借入金 支払利息 |

50,000円 1,000円 |

普通預金 | 51,000円 |

株主からの出資

株主から受けた出資は、事業者にとって純資産の増加を意味します。純資産が増えたときは、貸方に計上しましょう。勘定科目は「資本金」です。

仕訳例:株主から200万円の出資を受けた場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 2,000,000円 | 資本金 | 2,000,000円 |

なお、会社設立時に受けた出資に関しては、設立登記申請日と同日に計上します。出資金のうち半額未満までであれば、「資本準備金」として仕訳をすることも可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

借方・貸方を集計した決算書類

仕訳によって借方・貸方に分類された取引は、決算書類で集計します。決算書類のうち貸借対照表と損益計算書では、左側(借方)と右側(貸方)に記載される項目が異なるため、それぞれ確認しましょう。

貸借対照表(BS)

貸借対照表とは、決算日時点で企業がどれだけ財産を保有し、債務を負っているかがわかる書類です。貸借対照表からは、次の3点を確認できます。

- 企業が保有している「資産」

- いずれ返済しなければならない「負債」

- 返済義務のない自己資本(元手)である「純資産」

貸借対照表の左側には資産(借方)、右側には負債・純資産(貸方)が記載されます。

「資産合計」と「負債純資産合計」は常に一致します。貸借対照表がBalance Sheet(バランスシート)と呼ばれるのは、左右の金額が均衡状態を保っているからです。

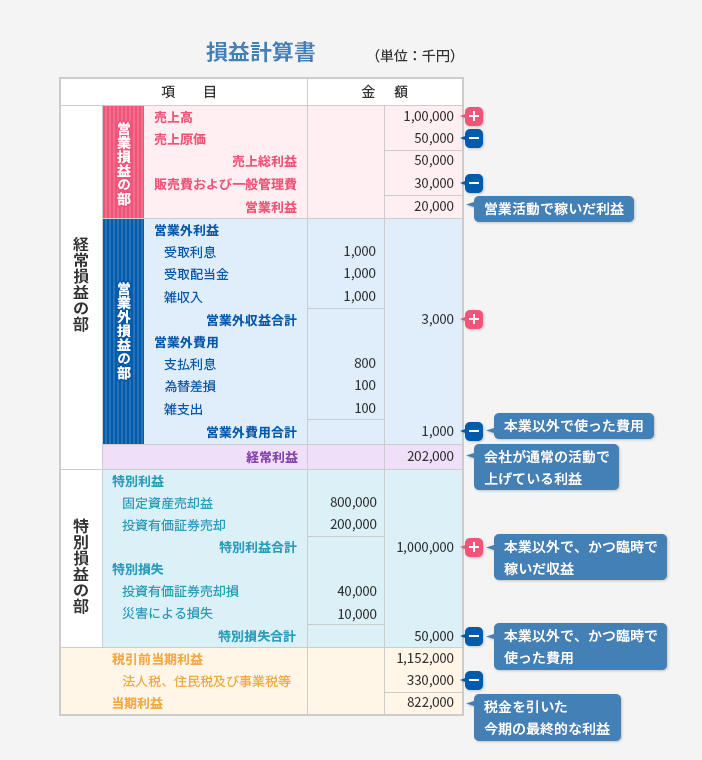

損益計算書(PL)

損益計算書とは、一会計期間における企業の収益と費用をまとめた書類のことです。損益計算書の左側には費用(借方)、右側には収益(貸方)が示されており、企業の収益性を知りたい場合に役立つ書類です。英語では「Profit and Loss Statement」と表されることから、頭文字をとって「PL(ピーエル)」とも呼ばれています。

損益計算書から読み取れる利益は、「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益(純利益)」の5つです。これらの数値から、企業の収益性を確認できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

借方・貸方の覚え方のコツ

借方・貸方の判断に迷ったときのために、覚え方のコツを紹介します。どちらに仕訳をするべきか迷った際には、次の2点を思い出すといいでしょう。

借方・貸方が左右どちらか迷ったときは

借方と貸方を、左右どちらに記載するか迷ったときには、それぞれひらがなで表記したときの文字に注目しましょう。「かりかた」の「り」は左払い、「かしかた」の「し」は右払いで書き終えます。払いの方向に合わせて、借方は左側、貸方は右側に記載するという覚え方がおすすめです。

取引の増減のイメージで覚える

借方は「入ってくるもの」、貸方は「出ていくもの」とイメージすると理解しやすくなります。資産が増えたら借方、減ったら貸方で、負債は増えたら貸方、減ったら借方に計上します。具体的な取引例を用いて繰り返し仕訳を行うことで、こうした振り分けを自然とできるようになるでしょう。また、会計ソフトを利用してミスなく日々の取引を仕訳していくことで、効果的に借方・貸方のイメージをつかめます。このように、実務を通じて経験を積むことが結果として借方・貸方を直感的に区別するための近道となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトを使って仕訳を自動化しよう

取引を借方・貸方に振り分けて記帳する仕訳は、経理業務の基本ともいえるものです。しかし、仕訳にはいくつものルールがあり、簿記の知識がないと手間や時間がかかりがちです。また、仕訳ミスや仕訳漏れが起こると、決算時期などにチェックや修正で多大な負担がかかってしまいます。

そのような事態を防ぐには、会計ソフトの使用がおすすめです。弥生のクラウド会計ソフト「弥生会計 Next」なら、簿記知識がなくても、日付や金額などを入力するだけで複式簿記帳簿を自動で作成することができます。また、銀行明細やクレジットカードなどの取引データを自動で取込み、自動仕訳も可能です。借方と貸方の振り分けや勘定科目に悩む必要もなく、仕訳ミスの心配もありません。

自社に合った会計ソフトを活用して仕訳を自動化し、経理業務の効率化を目指してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

借方、貸方とは?

複式簿記では、すべての取引は決められた勘定科目を使って帳簿に記録する必要があり、ひとつの取引が借方と貸方の2つに分けられます。左側に記載するものが借方、右側に記載するものが貸方です。

借方、貸方については、詳しくはこちらをご確認ください。

借方と貸方に振り分ける際の仕訳ルールは?

取引を借方と貸方に振り分ける仕訳には、いくつかのルールがあります。その中でも基本となるのが、「借方・貸方の金額は一致する」ことと、「取引の項目は資産、負債、純資産(自己資本)、費用、収益の5つに分類される」ことです。

仕訳ルールについては、詳しくはこちらをご確認ください。

借方と貸方の仕訳方法は?

商品の受け渡しやサービスの提供と同時に、その代金を現金で支払う(または受け取る)現金取引の場合、大まかに「現金を受け取ったら現金勘定は左(借方)、現金を支払ったら現金勘定は右(貸方)」と考えるといいでしょう。

具体的な仕訳例については、詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。