総資産とは?純資産との違いや活用法をわかりやすく解説

更新

重要な財務諸表のひとつである「貸借対照表」は、ある時点における企業の資産・負債・純資産の状況を示した書類です。貸借対照表は、「資産」「負債」「純資産」の3つの部門に分けて記載されています。

本記事では、貸借対照表における資産部門の合計に当たる「総資産」の概要と、純資産との違いや関連する経営指標について解説します。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

総資産とは会社が持っているすべての資産のこと

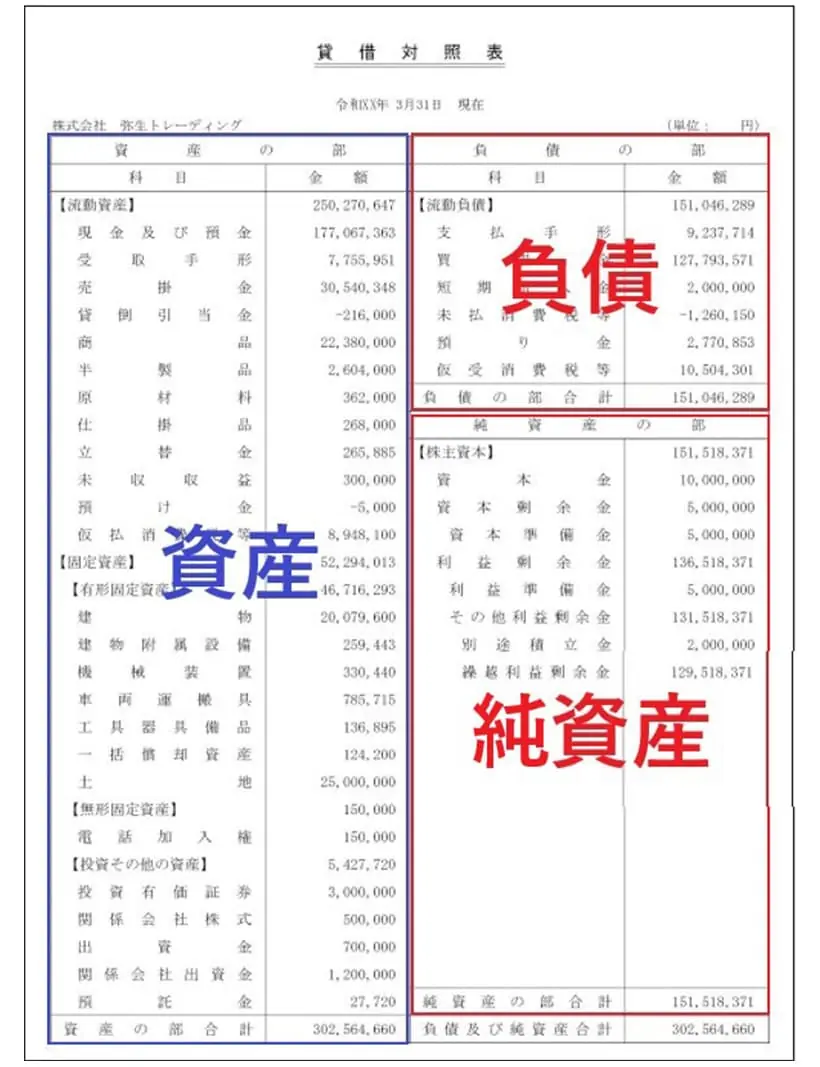

総資産とは、決算日当日に会社が持っているすべての資産の合計値のことです。貸借対照表では左側に記載され、右側の負債と純資産の合計値とが必ず一致(資産=負債+純資産)します。

貸借対照表の見方

- 左側…会社が保有する資産

- 右側…資産を調達した方法(返済義務のある「負債」と返済義務のない「純資産」に分けられる)

関連記事

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

総資産の内容

総資産とは、会社が保有する資産の合計のことであり、決算時点での総資産は、貸借対照表で左側の「資産」の部に記載されているすべての合計値になります。貸借対照表では、資産は「流動資産」「固定資産」「繰延資産」の3種類に分けて記載されますが、これらすべての合計が総資産となります。

流動資産:1年以内に現金化できる資産

資産は、現金化できるスピードが1年以内かどうかで決まり、1年以内のものを流動資産、1年を超えて保有するものを固定資産に分けています。このうち、流動資産には次のようなものが挙げられます。

流動資産の勘定項目

- 現金

- 預金

- 売掛金

- 有価証券

- 棚卸資産(在庫)

- 前払金

- 未収金

固定資産:1年を超えて保有する資産

固定資産は、継続的な使用や投資が目的で1年を超えて保有する資産のことです。固定資産は、「有形固定資産」「無形固定資産」「投資その他資産」の3種類に分けられ、それぞれ以下のようなものが該当します。

固定資産の勘定項目

- 有形固定資産:土地、建物、器具備品、機械装置、車両運搬具など

- 無形固定資産:ソフトウェア、営業権(のれん)、特許権、著作権、商標権、借地権など

- 投資その他の資産:投資有価証券、出資金、長期貸付金、長期前払費用、繰延税金資産など

繰延資産

繰延資産には、会社法によるものと、税法によるものに分けられます。どちらも一時的な出費であるものの、その効果が将来にわたって継続するため、資産として計上されるのです。資産として計上した後、数年かけて償却することで費用化します。

このうち、会社法による繰延資産には、「創立費」や「開業費」「株式交付費」「社債発行費」「開発費」の5種類があります。

会社法による繰延資産

- 創立費:会社の設立にかかった費用(定款作成費、登録免許税など)

- 開業費:会社の設立後、事業開始までにかかった費用(広告費、光熱費、接待費など)

- 株式交付費:株の発行や株の処分にかかった費用(株券の印刷費、金融機関に払う取扱手数料など)

- 社債発行費:社債を払うためにかかった費用(社債券の印刷費、金融機関に払う取扱手数料など)

- 開発費:技術開発や市場開拓にかかった費用(市場開拓や新たな組織の刷新にかかった費用など)

その一方で、税法上の繰延資産には、公共施設の設置や改良にかかる費用や資産を賃借するためにかかる費用などがあります。主なものは、以下のとおりです。

税法上による繰延資産

- 公共的施設等の負担金:商店街などにおける共同のアーケード、日避けなど

- 資産を賃借するための権利金等:権利金や立退料など

- 役務の提供を受けるための権利金等:ノウハウの頭金など

- 広告宣伝用資産を贈与した費用:広告の看板、ネオンサインなど

- その他自己が便益を受けるための費用:スキー場のゲレンデ整備費用、出版権設定の対価など

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

総資産を見ると、会社の規模と売上の効率の良さがわかる

総資産からわかることは、主に2つあります。それは、会社の規模と総資産回転率(総資本回転率ともいう)です。

会社の規模

総資産は会社が保有する財産の総額ですから、総資産を見れば会社の規模がわかります。総資産は、損益計算書からわかる売上高と並んで、会社の規模を測る重要な指標となっています。

総資産回転率

総資産回転率は、総資産がどれだけ効率良く売上を上げたのかがわかる指標です。総資産回転率は、1年間に総資産が売上に対して何回転したかを表し、単位は「回転」を用います。

総資産回転率の算出方法

総資産回転率(回)=売上高÷総資産

例えば、A社は総資本500万円、売上高が1,000万円、B社は総資本1,000万円、売上高1,500万円とします。これを上記の式にあてはめると、A社は2回転、B社は1.5回転と求めることができます。2社を比較すると、A社のほうが効率的に総資産を活用できているといえるのです。

では、どれぐらい総資産回転率があるといいのでしょうか。総資産回転率が1回転以上であれば、資産を投資→販売→回収するサイクルを1年に1回転以上回せていることになるので、総資産を有効活用していると判断できます。

1回転を少し下回っても直ちに問題があるとはいえませんが、大きく下回っている場合は原因を突き止め、改善していく必要があります。

無料お役立ち資料【はじめての決算、サクッと攻略!】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

総資産と間違えやすい純資産とは?

総資産と純資産は、たったの1文字違いで見間違いやすいですが、これらは同じではありません。総資産は決算時点で会社の保有する財産のことをいうのに対し、純資産は返済義務のない資産をいいます。貸借対照表では総資産が左側に、純資産は右側にそれぞれ記載されます。

では、純資産にはどのようなものがあるのでしょうか。純資産は、「株主資本」と「株主資本以外」の2つに大きく分けられます。ここでは、純資産の重要な勘定科目である、「株主資本」「新株予約権」「評価・換算差額等」についてご説明します。

株主資本

株主資本とは、株主から出資してもらった資金(資本金、資本剰余金、自己株式)や、会社が上げた利益のうち、株主に配当されずに蓄積された利益(利益剰余金)を指します。自己株式は、貸借対照表では、純資産の項目に該当します。

新株予約権

新株予約権とは、あらかじめ決めた価格や条件で株式の交付を受けられる権利のことです。企業が発行した新株予約権は、将来的に権利行使されれば資本となるものです。ただし、新株予約権は企業の株主に帰属するものではないため、株主資本以外の扱いになります。

評価・換算差額等

評価・換算差額等とは、不動産や有価証券を取得したときの価額と、現在の価額との差額(評価損益)のことで、具体的には以下のような勘定科目があります。

- その他有価証券評価差額金

- 土地再評価差額金

- 繰延ヘッジ損益

なお、記載されるのは、満期日の到来が1年超のもの、関連会社の支配を目的としているものなど、流動資産にならない「投資有価証券」の評価損益に限られます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら、日々の帳簿付けや決算書作成もかんたん

貸借対照表を正しく作成するには、日々の帳簿付けが必要不可欠です。この帳簿付けをスムーズに進める大きなポイントが、使い勝手の良い会計ソフトを選ぶこと。そんなときにおすすめなのが、弥生のクラウド会計ソフト「弥生会計 Next」です。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

「弥生会計 Next」を活用して、スムーズに貸借対照表を作成しよう

総資産は会社の保有する財産の総額であり、活用することで会社の規模や経営の効率性を知ることができます。総資産は貸借対照表上に記載されますが、決算を行って、貸借対照表をはじめとする財務諸表を作る作業がなかなか大変です。

その点、「弥生会計 Next」を使って日頃の取引を入力していれば、簡単な操作で手間をかけずに貸借対照表を作成できます。貸借対照表をはじめとする財務諸表を作成する際には、「弥生会計 Next」を活用してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。