法定調書合計表とは?書き方や提出先、期限、提出義務について解説

更新

法定調書合計表は、源泉徴収票や支払調書といった法定調書と同時に提出しなければならない書類です。法定調書は2021年提出分から電子申告義務化の基準が変更されており、多くの企業では電子申告への対応も必要になりました。

では、そもそも、法定調書とはどのような書類を指すのでしょうか。また、法定調書合計表は、いつ、どこに提出が必要なのでしょうか。

本記事では、法定調書合計表の提出期限や提出場所、書き方などの他、法定調書の電子申告義務化に関する法改正についても解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

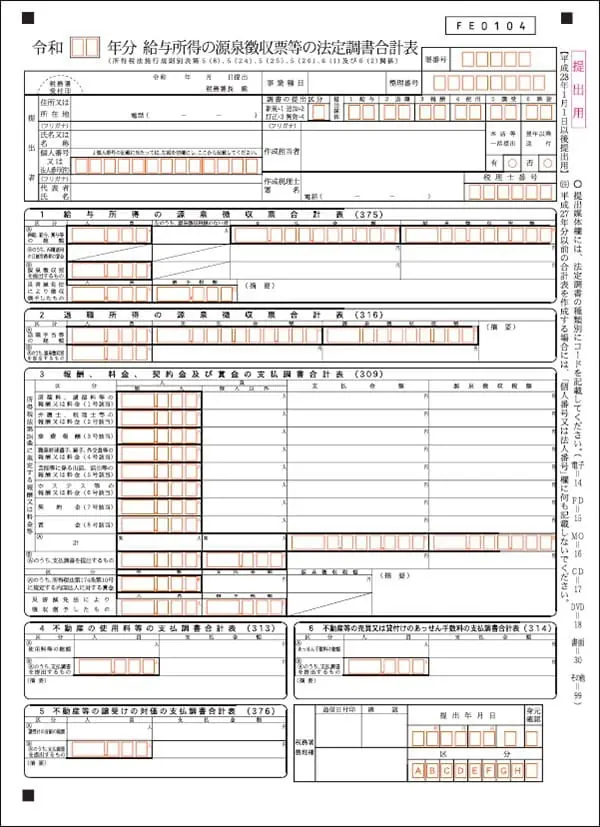

法定調書合計表(給与所得の源泉徴収票等の法定調書合計表)とは?

法定調書合計表とは、正式には「給与所得の源泉徴収票等の法定調書合計表」という書類です。法定調書と一緒に税務署に提出する書類で、法定調書類の表紙のような役割を担っています。

-

※国税庁「給与所得の源泉徴収票(同合計表)

」

」

法定調書合計表は、その法定調書の種類ごとに給与等を支払った延べ人数と金額、源泉徴収税額などを総額で記載し、さらに、そのうち税務署へ提出する分の合計を記載する様式です。内容は法定調書の合計なので、法定調書を作成してから法定調書合計表を記載する流れになります。用紙は国税庁「給与所得の源泉徴収票(同合計表)![]() 」からダウンロードできます。

」からダウンロードできます。

法定調書合計表の提出期限と提出場所

法定調書合計表は法定調書と一緒に提出する書類であるため、提出期限や提出場所などは法定調書と同じです。

法定調書合計表の提出期限は、原則として、給与、報酬、不動産の賃借料、配当などの支払いが確定した年の翌年1月31日です。例えば、2025年1月1日から12月31日に支払ったものは、2026年1月31日が提出期限になります。

なお、提出場所は納税地を所轄する税務署ですが、一部の税務署では複数の税務署の内部事務を専担部署(業務センター)で集約処理する「内部事務のセンター化」を実施しています。所轄の税務署が該当するかは、国税庁のWebページ![]() で調べましょう。

で調べましょう。

法定調書合計表について、提出期限に間に合わなかった場合の罰則は設けられていませんが、未提出のまま放置していると、1年以下の懲役もしくは50万円以下の罰金を科せられる可能性があります。正確な法定調書合計表を期限内に提出できるよう、計画的に準備を進めておくことが重要です。

法定調書合計表の提出方法

法定調書合計表の提出方法は、e-Tax(国税電子申告・納税システム)、クラウドサービス、前々年の法定調書の記載事項を記録した光ディスク(CD、DVD)などのいずれかから選べます。

2025年現在、法定調書が種類ごとに100枚以上ある場合は電子申告が義務付けられていますが、2027年1月以降は30枚超の場合に電子申告が義務化される予定です。義務化の要件にあてはまる場合は、e-Taxまたは光ディスクなどでの提出が必須になります。光ディスクなどで提出する場合は、税務署へ事前に申請して承認を受ける必要があるため注意しましょう。税務署への提出をスムーズに進めるためにも、e-Taxによる提出に向けて準備することをおすすめします。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法定調書は源泉徴収票や支払調書などを含めた書類の総称

法定調書とは、所得税法、相続税法、租税特別措置法、国外送金等調書法によって、税務署への提出が義務付けられている書類の総称です。現行の法律では、源泉徴収票や支払調書などを含めた約60種類があります。法定調書を作成して税務署へ提出する義務を誰が負うかは、種類によって異なります。

また、法定調書はそのすべてを提出するのではなく、提出が必要となる範囲が決められているため注意しましょう。例えば「給与所得の源泉徴収票」1つをとっても、年末調整をした方としない方、役員の方とそうでない方などの区分に加え、支払金額による条件があり、提出が必要となる方の範囲はかなり細かく規定されています。

なお、法定調書を提出する前に集計値と帳簿額の整合性がとれているか、あらかじめ確認することが重要です。もし金額が一致していないようであれば、何らかの漏れや集計ミスが発生している可能性が高いと考えられます。金額が合わない状態のまま提出しないよう十分に注意してください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

年末調整時に必要な6種類の法定調書

60種類の法定調書のうち、以下の6種類は、年末調整時に取りまとめて法定調書合計表と共に提出します。法定調書合計表は以下の6種類の書類の取りまとめの際に添付され、法定調書類の表紙のような役割を持ちます。6種類の法定調書について見ていきましょう。

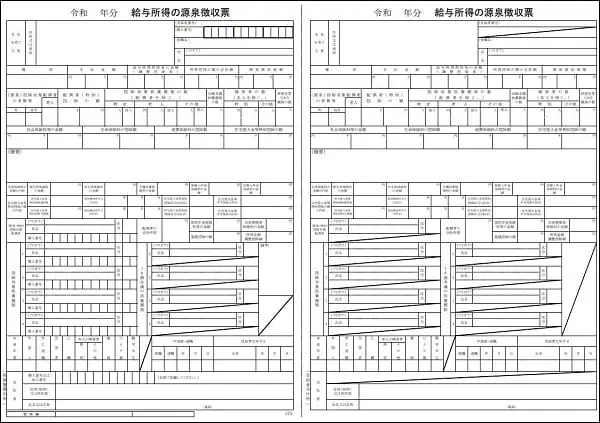

給与所得の源泉徴収票

-

※国税庁「給与所得の源泉徴収票(同合計表)」

源泉徴収票は、給与所得者に対して1年間に支払う給与の総額や、源泉徴収税額、社会保険料控除などの所得控除に関する情報などを記載する書類です。法定調書合計表に関連する作業では、この源泉徴収票の集計作業が最も多くなるでしょう。源泉徴収の提出については、「年末調整をした一般の従業員等であれば支払金額が500万円を超えるもの」など、従業員の雇用形態や支払金額によって条件が異なり、提出範囲が複雑になっているため注意が必要です。

税務署へ源泉徴収票の提出範囲

| 対象 | 提出範囲 | |

|---|---|---|

| 年末調整をしたもの | 法人の役員 ※現に役員をしていなくても、その年中に役員であった者を含む |

その年中の給与等の支払金額が150万円を超えるもの |

| 弁護士、司法書士、税理士等で給与の形で支払いを受けている場合 | その年中の給与等の支払金額が250万円を超えるもの | |

| 上記以外 | その年中の給与等の支払金額が500万円を超えるもの | |

| 年末調整をしなかったもの | 「給与所得者の扶養控除等申告書」を提出した方で、その年中に退職した方や、災害により被害を受けたため給与所得に対する所得税および復興特別所得税の源泉徴収の猶予を受けた方 | その年中の給与等の支払金額が250万円を超えるもの ※ただし、法人の役員については、50万円を超えるもの |

| 「給与所得者の扶養控除等申告書」を提出した方 | その年中の主たる給与等の金額が2,000万円を超えるため、年末調整をしなかったもの | |

| 「給与所得者の扶養控除等申告書」を提出しなかった方(給与所得の源泉徴収税額表の月額表または日額表の乙欄または丙欄の適用者) | その年中の給与等の支払金額が50万円を超えるもの |

源泉徴収票の書き方についてはこちらの記事で解説していますので、参考にしてください。

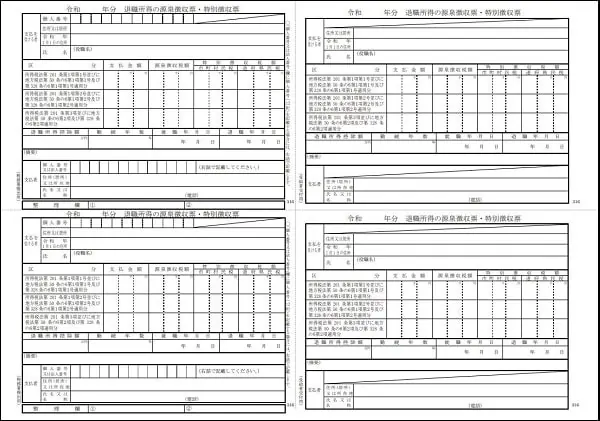

退職所得の源泉徴収票

-

※国税庁「退職所得の源泉徴収票(同合計表)」

退職所得の源泉徴収票は、退職金をはじめとする退職所得に該当する支払いをする場合に、退職者に支給した退職手当等の金額や、在職年数に応じた退職所得控除額などを記載する書類です。すべての受給者に対して、退職後1か月以内に交付する必要があります。

退職所得の源泉徴収票の書き方や計算方法についてはこちらの記事で解説していますので、参考にしてください。

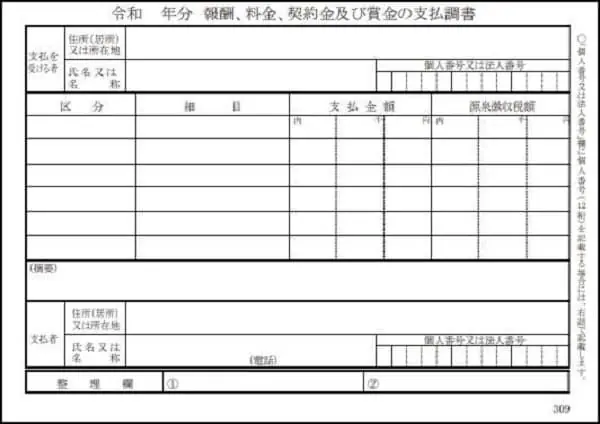

報酬、料金、契約金及び賞金の支払調書

-

※国税庁「報酬、料金、契約金及び賞金の支払調書(同合計表)」

「報酬、料金、契約金及び賞金の支払調書」は、原稿料や講演料、弁護士報酬、税理士報酬などのように、源泉徴収の対象となる報酬・料金等の支払いをする場合に必要な書類です。報酬が発生した方への、1年間の報酬等の総額や源泉徴収税額などを記載します。基本的には1人あたりの報酬が年間5万円を超える場合に提出が必要になりますが、外交員報酬や馬主が受ける競馬の賞金など、提出が必要となる金額が異なるものもあります。

提出基準となる金額については、原則として消費税を含めて判定しますが、請求書等で報酬等の額と消費税等の額が明確に区分されている場合は、消費税等の額を含めないで判定することも認められます。(以下も同様)

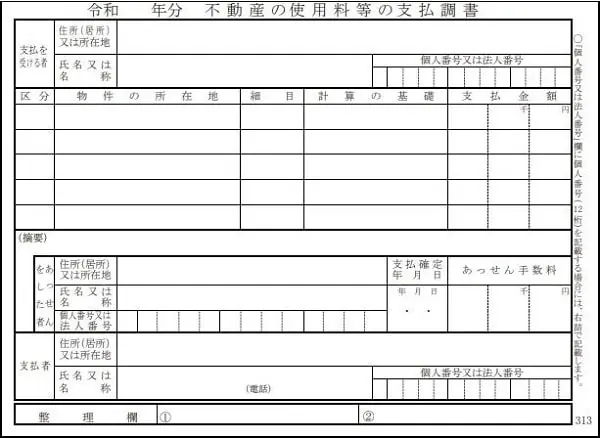

不動産の使用料等の支払調書

-

※国税庁「不動産の使用料等の支払調書(同合計表)」

「不動産の使用料等の支払調書」は、不動産などの賃借料を支払った場合に作成する書類です。土地や建物の賃借料、地上権、礼金、権利金、更新料などの他、船舶(総トン数20トン以上)や航空機の借受も含まれます。法人や一定の不動産業者である個人はこの法定調書の提出が必要です。提出範囲は同一人に対する1年間の使用料の支払いが15万円を超えるものです。

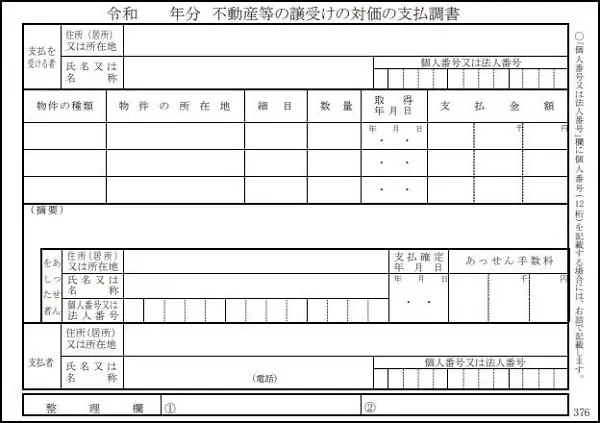

不動産等の譲受けの対価の支払調書

-

※国税庁「不動産等の譲受けの対価の支払調書(同合計表)」

「不動産等の譲受けの対価の支払調書」は、不動産等を譲り受けた場合に作成します。この法定調書を提出する必要があるのは、法人か一定の不動産業者である個人に限られます。提出範囲は同一人に対する1年間の支払金額が100万円を超えるものです。なお、譲り受けにあたってあっせん手数料を支払った場合に、「あっせんをした者」欄に記載することで、次に紹介する「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出を省略できます。

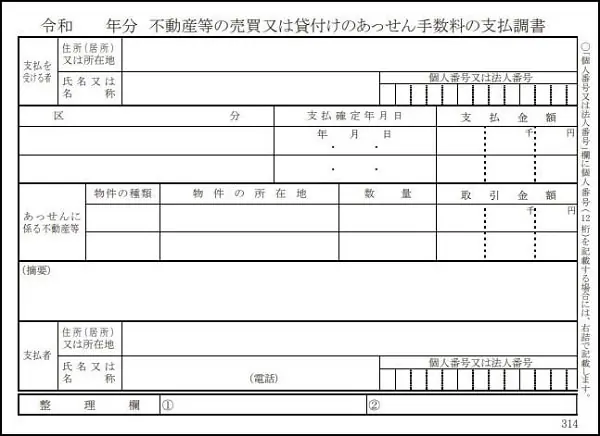

不動産等の売買又は貸付けのあっせん手数料の支払調書

「不動産等の売買又は貸付けのあっせん手数料の支払調書」は、不動産等の売買や貸付けのあっせん手数料を支払った場合に作成する書類です。提出の必要があるのは、法人か一定の不動産業者である個人に限られます。提出範囲は同一人に対する1年間の支払金額が15万円を超えるものです。

支払調書の主な種類や税務署への提出義務の範囲、それぞれの書き方についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法定調書合計表の書き方

法定調書合計表では給与所得の源泉徴収票合計表や退職所得の源泉徴収票合計表など、これまでに紹介した6種の支払調書それぞれの合計表を記入します。各合計表の書き方を具体的に見ていきましょう。

給与所得の源泉徴収票合計表

給与所得の源泉徴収票合計表には、「(A)俸給、給与、賞与等の総額」や「(B)源泉徴収票を提出するもの」など4つの記載項目があります。内容を1つずつ確認しましょう。

給与所得の源泉徴収票合計表

(A)俸給、給与、賞与等の総額

「(A)俸給、給与、賞与等の総額」には、1年間で給与等を支払った人数の合計やそのうちで源泉徴収をしない方の数、年間で支払った給与等の総額、源泉徴収税額の合計額を記載します。雇用形態にかかわらず、パートやアルバイトも含まれます。年の途中で退職した方への支払いも忘れずに含めるようにしましょう。なお、中途入社の従業員が前の勤務先から受けた給与や源泉所得税額、また災害による被害などで徴収を猶予された源泉所得税額は含みません。

(A)のうち丙欄適用の日雇労務者の賃金

「(A)のうち丙欄適用の日雇労務者の賃金」には、給与所得の源泉徴収税額表(日額表)の、「丙欄」を適用した給与等の状況を記載します。

(B)源泉徴収票を提出するもの

「(B)源泉徴収票を提出するもの」には、給与所得の源泉徴収票を提出する対象者の人数と支払金額、源泉徴収税額の合計を記載します。対象者の数が、年末調整後に社員に発行した源泉徴収票の数と一致するとは限らないので注意しましょう。

災害減免法に基づき、徴収猶予を受けたもの

「災害減免法により徴収猶予したもの」には、給与所得の源泉徴収票の提出対象者のうち、災害減免法で猶予を受けている方がいれば記載します。

退職所得の源泉徴収票合計表

退職所得の源泉徴収票合計表には、「(A)退職手当等の総額」と「(B)(A)のうち、源泉徴収票を提出するもの」の2つを記載します。それぞれについて確認しましょう。

退職所得の源泉徴収票合計表

(A)退職手当等の総額

「(A)退職手当等の総額」には、1年間で退職手当等を支払ったすべての人数と、支払った額の合計、源泉徴収税額の合計を記載します。

(B)(A)のうち、源泉徴収票を提出するもの

「(B)(A)のうち、源泉徴収票を提出するもの」には、退職手当を支払った対象のうち、源泉徴収票の提出対象となる役員の人数と、支払った額の合計、源泉徴収税額の合計を記載します。該当者がいない場合は記入しなくて問題ありません。

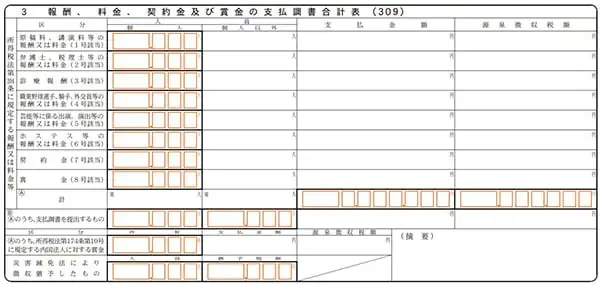

報酬、料金、契約金及び賞金の支払調書合計表

「報酬、料金、契約金及び賞金の支払調書合計」では、主に「所得税法第204条に規定する報酬又は料金等」と「(B)(A)のうち、支払調書を提出するもの」を記載します。これら2つの項目の記載について見ていきましょう。

報酬、料金、契約金及び賞金の支払調書合計表

所得税法第204条に規定する報酬又は料金等

「所得税法第204条に規定する報酬又は料金等」には、支払い区分ごとに、すべての報酬、料金等の合計額を記載します。人員の項目は「個人」と「個人以外」で分けて件数を記入しましょう。個人はフリーランスなどの個人事業主が、個人以外には税理士法人などの法人が該当します。

なお、2024年より支払調書および源泉徴収制度の対象となる報酬・料金等(診療報酬)の範囲に、社会保険診療報酬支払基金から支給される「流行初期医療の確保に要する費用」が追加されています。流行初期医療確保措置の費用に関しては、公費と共に保険でも負担することとなり、社会保険診療による収入の代替となるため、2024年度税制改正において税制上で同様に取り扱うことになりました。流行初期医療確保措置の費用についても、漏れのないよう計算する必要があります。

(B)(A)のうち、支払調書を提出するもの

「(B)(A)のうち、支払調書を提出するもの」には、すべての報酬や料金などのうち、支払調書を提出するものの合計をそれぞれ記載します。

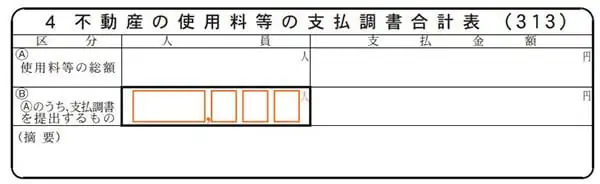

不動産の使用料等の支払調書合計表

不動産の使用料等の支払調書合計表には、「(A)使用料等の総額」と「(B)(A)のうち、支払調書を提出するもの」の記載が必要です。2つの項目の記載について解説します。

不動産の使用料等の支払調書合計表

(A)使用料等の総額

「(A)使用料等の総額」には、その年中に支払いが確定した不動産の使用料等の合計額と、支払先の数を記載します。支払調書を提出しない取引先への支払いも含まれることに注意してください。

(B)(A)のうち、支払調書を提出するもの

「(B)(A)のうち、支払調書を提出するもの」には、不動産の使用料等のうち、支払調書を提出するものの合計をそれぞれ記載します。

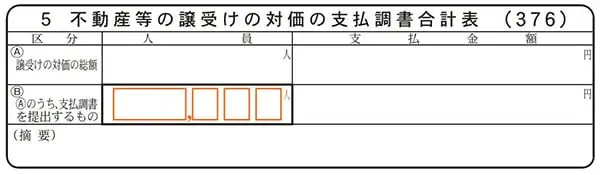

不動産等の譲受けの対価の支払調書合計表

不動産等の譲受けの対価の支払調書合計表には、「(A)譲受け対価の総額」と「(B)(A)のうち、支払調書を提出するもの」を記載します。それぞれの内容は以下のとおりです。

不動産等の譲受けの対価の支払調書合計表

(A)譲受け対価の総額

「(A)譲受け対価の総額」には、その年中に支払いが確定した不動産の譲受けの対価や、資産の移転に伴い生じた各種の損失の補償金について、支払先の数と支払金額の合計を記載します。支払金額の中に補償金が含まれている場合は、摘要欄に「内補償金◯◯円」と記載してください。

(B)(A)のうち、支払調書を提出するもの

「(B)(A)のうち、支払調書を提出するもの」には、譲受けの対価などのうち、支払調書を提出するものの合計をそれぞれ記載します。

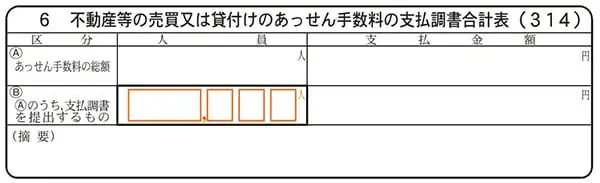

不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

「不動産等の売買又は貸付けのあっせん手数料の支払調書合計表」では、「(A)あっせん手数料の総額」と「(B)(A)のうち、支払調書を提出するもの」を記載します。それぞれの内容を確認しましょう。

不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

(A)あっせん手数料の総額

「(A)あっせん手数料の総額」には、その年中に支払いが確定したすべての不動産等の売買または貸付けのあっせん手数料について、支払先の数と支払金額の合計を記載します。

(B)(A)のうち、支払調書を提出するもの

「(B)(A)のうち、支払調書を提出するもの」には、不動産等の売買等のあっせん手数料のうち、支払調書を提出するものの合計をそれぞれ記載します。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子申告義務の対象が拡大中

2018年の税制改正により、2021年1月以降に提出する法定調書に関して、100枚以上の場合は電子申告が義務化されました。さらに2027年1月以降は、30枚以上の提出で電子申告が義務化される予定です。現在対象となっている企業、ならびに今後対象となりうる企業は、自社の提出枚数を把握したうえで、必要に応じて社内体制やシステムの準備を進めておく必要があります。特に2027年1月以降は、多くの企業が電子申告義務化の対象となる可能性が高いと考えられますので、できるだけ早期に対策を講じておきましょう。

法定調書は数も多く、作成や取りまとめには大きな手間がかかります。法定調書や法定調書合計表の作成には、便利な給与計算ソフトの利用がおすすめです。電子申告に対応している給与システムを活用することで、入力ミスなどを防止すると共に、業務効率化を図る効果が期待できます。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法定調書合計表の作成や電子申告には便利なソフトを活用しよう

法定調書合計表は、国税庁のWebページから書式をダウンロードすれば、手書きでも作成できます。その一方で、作成にあたっては確認項目も多く、負担が大きい作業であることも事実です。また、税制改正によって、法定調書の電子申告を義務付けられる基準が変更され、これまで電子申告が必要なかった企業も義務化の対象になる可能性があります。

法定調書合計表の作成を効率化するなら、会計ソフトの導入がおすすめです。自社に合った会計ソフトを活用して、書類作成にかかる手間を軽減してみてはいかがでしょうか。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

法定調書合計表とは?

法定調書合計表は、源泉徴収票や支払調書といった法定調書と同時に提出しなければならない書類です。正式には「給与所得の源泉徴収票等の法定調書合計表」といい、発行した法定調書に記載されている金額を合計したものであることから、法定調書を作成してから法定調書合計表を記載する流れになります。詳しくはこちらをご確認ください。

法定調書合計表の書き方は?

法定調書合計表では、給与所得の源泉徴収票合計表や退職所得の源泉徴収票合計表など、6種の支払調書それぞれの合計表を記入します。詳しくはこちらをご確認ください。

法定調書合計表の提出期限は?

法定調書合計表の提出期限は、原則として、支払いが確定した年の翌年1月31日です。例えば、2025年1月1日から12月31日に支払ったものは、2026年1月31日が提出期限になります。提出期限に間に合わなかった場合、ただちに罰則が科されるわけではないものの、未提出であれば1年以下の懲役もしくは50万円以下の罰金を科される可能性があるため、必ず提出しなければなりません。なお、提出場所は納税地を所轄する税務署です。詳しくはこちらをご確認ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。