決算月にすることは?決算月の決め方と決算の流れ、効率化の方法を解説

更新

一事業年度の最後の月を「決算月」といいます。決算月から確定申告・納税までの期間は、通常の経理業務に加えて決算作業も行わなければならないため、経理部門は多忙になりがちです。決算期の忙しさを少しでも解消し、効率よく作業を進めていくには、決算までの流れを把握したうえで、早くから準備を進めておくのがおすすめです。

本記事では、決算月の決め方と決算までの流れ、決算月の作業をスムーズに進めるための事前準備などについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算月とは、一事業年度の最終月のこと

決算月とは、法人の一事業年度の最終月のことです。事業年度が4月1日から3月31日までなら、3月31日が決算日で、決算日が属する3月が決算月になります。

決算月とは、一事業年度の最終月のこと

- 決算とは?

- 3月を決算月とする企業が多い

- 個人事業主の場合は12月が決算月

決算とは?

そもそも決算とは、事業者の一事業年度における収益と費用を取りまとめて決算日時点の資産、負債、純資産を確定させ、経営成績と財務状況を把握する手続きです。これを基に納めるべき税金の額を計算し、申告・納税します。

企業は会社法および法人税法によって、事業年度ごとに決算を行うことを義務付けられています。個人事業主も、所得税法に基づき確定申告を行うため、決算が必要です。

3月を決算月とする企業が多い

国内企業においては、4月から翌年3月までを一事業年度とし、3月を決算月とする企業が多く見られます。これは、国の会計年度や教育機関の年度サイクル(4月入学)、税制改正のタイミングに合わせやすいことなどが理由です。次いで9月や12月を決算月とする企業も多く、海外では12月決算が多い傾向があります。

個人事業主の場合は12月が決算月

個人事業主の場合は、所得税法により、毎年1月1日から12月31日が会計期間と決められています。会計期間の最終日である12月31日が決算日なので、12月が決算月です。個人事業主は12月に決算を行い、確定申告に向けた準備を進めます。

個人事業主の確定申告については、こちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

法人の決算月の決め方

法人の場合は、決算日・決算月共に任意に決めることができます。決算日は月末に決まっているわけではないので、月末以外にすることも可能です。また、1年を超えない範囲であれば事業年度の長さも自由に設定できます。決算月を決める際に考慮すべきポイントは以下のとおりです。

業務の繁忙期を避ける

決算日からの2か月間は、決算書の作成や申告業務などで多忙になりがちです。本業の最盛期(例えば小売業における12月など)と決算作業が重なると、現場が混乱しやすく、ミスが発生するリスクも高まります。そのため、本業が落ち着いている時期の直後を決算日に設定することで、業務負担を分散させることができます。

資金繰りを考慮する

法人税などの納税期限は、原則として決算日の翌日から2か月以内です。例えば3月31日決算の場合、納税期限は5月31日となります。ボーナスの支給や設備投資など大きな支出がある時期と納税のタイミングが重ならないよう、手元にキャッシュが残りやすい時期を逆算して決算月を決めることで、資金繰りの安定につながります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算の流れ

決算日を迎えると、事業年度における企業の全取引をまとめて決算書を作成する「決算作業」がスタートします。貸借対照表や損益計算書などの決算書は、納税額の確定や経営判断、株式会社の場合は株主への報告などに使われる重要なものです。

法人の場合、事業年度終了(決算日)の翌日から2か月以内に法人税等の申告・納税が必要になります。また、株式会社では決算日から3か月以内に株主総会を開催するのが通例です。そのため、これらの期日に間に合うように作業を進めていくことになります。

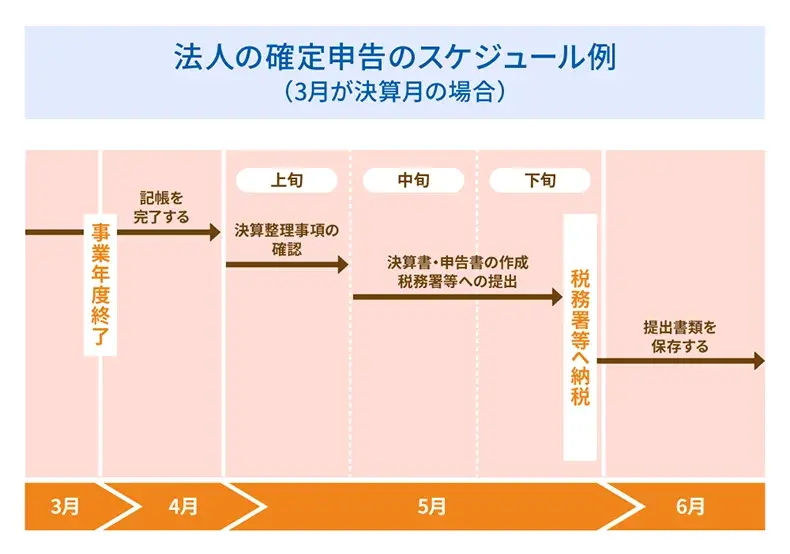

法人の確定申告のスケジュール例

決算の流れ

-

1.

決算残高を確定させる

-

2.

決算整理仕訳をする

-

3.

決算書を作成する

-

4.

税金の申告書を作成する

-

5.

提出書類を保存する

1. 決算残高を確定させる

決算作業でまずやるべきは、決算残高を確定させることです。日々の取引をすべて記帳し、未確定のものがない状態にします。そのうえで、決算日時点の帳簿上の残高と実際の残高が一致しているか確認します。現金、普通預金、売掛金、買掛金、借入金、棚卸資産など、帳簿で管理しているすべての勘定項目について確認を行い、決算残高を確定させます。

2. 決算整理仕訳をする

決算整理仕訳とは、日常の仕訳とは別に、企業の収益・費用を正しい期間に対応させ、資産・負債の残高を決算日時点の実態に合わせるために、決算時に行う特別な仕訳のことです。期末棚卸高に応じた売上原価の計算や固定資産の減価償却費の計上、貸倒引当金の設定などが該当します。

3. 決算書を作成する

決算整理仕訳がすべて完了したら、決算書を作成します。法人の決算で作成する主な決算書は、以下のとおりです。

法人決算で作成する主な決算書

| 書類名 | 内容 |

|---|---|

| 貸借対照表(BS) | 決算日現在の資産と負債、純資産の状態を表す決算時の残高一覧のような書類 |

| 損益計算書(PL) | 収益と費用の損益計算をまとめ、一事業年度の利益を把握するための書類 |

| キャッシュ・フロー計算書 | 財務活動、営業活動、投資活動における現金の動きを記載した書類。上場企業に作成義務あり(中小企業は任意) |

| 個別注記表 | 貸借対照表や損益計算書など各計算書類の注記事項を一覧にしてまとめた書類 |

| 株主資本等変動計算書 | 1年間を通した株主資本の変動を表す書類 |

| 事業報告書 | 事業年度ごとの会社の事業内容や状況について報告する書類 |

| 事業報告の附属明細書 | 事業報告を補足する重要な事項を示す書類 |

- ※すべての書類が必要になるわけではなく、事業規模に応じて不要な書類もあります。

4. 税金の申告書を作成する

決算書の作成が終わったら、それを基に税金の申告書を作成します。法人の場合は、法人税、法人事業税、法人住民税、消費税(課税事業者のみ)を原則決算日の翌日から2か月以内に申告・納付をしなければいけません。

5. 提出書類を保存する

作成した帳簿や決算関係書類は、税法上では原則7年(欠損金が生じた事業年度は10年)、会社法上では10年の保存が必要です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算月の変更方法

企業の決算月は、会社設立時に定款で定めるのが一般的です。ただし、設立後に変更することもできます。

決算月の前後が忙しくなったなど、設立時から事情が変わって決算月を変えたい場合は、以下の手続きで変更しましょう。

決算月の変更方法

- 株主総会を開き、定款を変更する

- 異動届出書を提出する

- 変更直後の期は「変則決算」になる

株主総会を開き、定款を変更する

株式会社の場合、定款で定めた決算月を変更するには、株主総会を開き、原則として議決権の過半数を有する株主が出席して、出席した株主の議決権の3分の2以上の同意を得て定款を変更する必要があります。なお、設立時と違い、公証役場での定款の認証は不要です。

合同会社の場合は、原則として定款変更には全社員の同意が必要です。社員総会を開催する、全社員の同意を得たうえで同意書を作成するなど、どのような形式でもかまわないので同意を得ておきます。

異動届出書を提出する

決算日の変更を行ったら、所轄の税務署と都道府県税事務所および市区町村に届出を行います。異動届出書に株主総会で特別決議を行ったことを示す議事録や合同会社での同意書のコピーを添えて提出しましょう。税務署については、e-Taxでの提出も可能です。

変更直後の期は「変則決算」になる

決算月を変更した直後の事業年度は、通常の1年(12か月)に満たない変則的な決算となります。例えば、3月決算を12月決算に変更した場合、変更初年度は4月1日から12月31日までの「9か月間」を対象として決算・申告を行うことが必要です。また、このような変則決算では、減価償却費の計算や、中小企業等に適用される法人税の軽減税率(年800万円までの所得部分に対して15%)が月割計算で処理されることになります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算月のうちから進めておきたい事前準備

決算作業は、確定申告の期限や株主総会に間に合うように完了させなくてはいけません。スムーズに進めるためにも、あらかじめできることはやっておくのがおすすめです。決算月のうち、または余裕があれば1、2か月前から進めておきたい事前準備を5つご紹介します。

| 作業 | 概要 |

|---|---|

| 実地棚卸の準備 | 決算時に実地棚卸(倉庫や店舗にある在庫について数量や保管状態を確認)を行う場合は、作業スケジュールや役割分担などの準備をしておく |

| 残高確認 | 帳簿と一致しているか確認が必要となる現金・預金・借入金の残高を確認しておく |

| 売掛金・買掛金の確認 | 実際の残高と一致しているか確認が必要となる取引先ごとの売掛金や買掛金の残高を確認しておく |

| 受取手形などの確認 | 受取手形や支払手形の記入帳と帳簿の残高が一致しているか確認しておく |

| 固定資産の確認 | 固定資産台帳の金額と帳簿の固定資産の金額が一致しているか確認しておく |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

決算作業を効率化する方法

決算作業では膨大なデータを扱いますが、決算日から申告期限まで約2か月しかありません。効率的に進めるためには、日ごろから決算作業を意識した会計処理を行っておくことが重要です。

以下に、効率的に作業が行える方法を2つ紹介します。

月次決算を行う

月次決算とは、ひと月ごとに行う決算のことです。月の収益と費用を取りまとめ、月次損益計算書や月次貸借対照表を作成します。

取引の記録の記帳や取りまとめは、期間が長いと膨大な量になってしまいがちです。月ごとに帳簿をまとめて正確な月次決算報告書を作成しておけば、年次決算の際の取りまとめの手間が減り、業務負担を軽減できます。帳簿に間違いがあったとしても早い段階で気づけるので、後で修正作業を行う必要もなくなります。

会計ソフトを導入する

会計ソフトを導入すれば、データ連携による取引データの自動取込・自動仕訳、領収書や帳簿の電子保存などが可能になり、日々の経理業務を自動化できます。経理業務にかかる手間を大幅に削減できるのに加え、入力漏れや転記ミスを防止できるため、帳簿の正確性も高まります。

決算書の作成など、決算時の業務負担も軽減されるでしょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトを活用して効率的に決算作業を進めよう

企業は、決算日後から約2か月で決算作業を行います。個人事業主も12月の決算後、確定申告に向けた作業を行います。法人は決算月を自由に設定できるため、事業の繁忙期や資金繰り面などを考慮して、都合のいい月を選びましょう。そのうえで、決算作業を効率よく進めるには、日ごろから月次決算を行っておく、あらかじめ残高や売掛金・買掛金を確認しておくなど、決算月前から準備を進めておくのがおすすめです。

また、記帳や仕訳を自動化できる会計ソフトを利用すれば、業務負担の軽減や決算作業の手間の削減につながります。クラウド会計ソフト「弥生会計 Next」を、決算作業の効率化にお役立てください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

よくあるご質問

決算月の決め方は?

決算月を決める際は、まず業務の繁忙期を避けることが重要です。決算日から2か月間は決算書の作成や申告業務で多忙になるため、本業の最盛期と重なると現場が混乱しやすくなります。本業が落ち着いている時期の直後を決算日に設定すると、業務負担を分散できます。

また、資金繰りも考慮する必要があります。法人税などの納税期限は、原則として決算日の翌日から2か月以内です。ボーナス支給や設備投資など大きな支出と重ならないよう、手元資金が確保しやすい時期を逆算して決めると、資金繰りの安定につながります。

法人の決算後、申告・納付の期限はいつまで?

法人税などの申告・納付期限は、原則として決算日の翌日から2か月以内です。例えば3月31日決算の場合、5月31日が期限になります。株式会社の場合は、これに加えて決算日から通常は3か月以内に定時株主総会を開催して決算書の承認などを行います。

決算月は後から変更できる?

決算月の変更は可能です。株式会社の場合は株主総会の特別決議(原則として議決権の過半数を有する株主が出席して、出席した株主の議決権の3分の2以上の同意)により定款を変更し、税務署や自治体へ異動届出書を提出します。変更直後の事業年度は12か月未満の「変則決算」となり、減価償却費や税率の適用限度額などが月割計算になります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。