自営業の確定申告をわかりやすく解説|青色申告と白色申告・必要書類や手順ガイド

更新

「自営業を始めたけれど、確定申告って何から準備すればいいの?」「青色と白色、自分にとってお得なのはどっち?」と悩んでいませんか?

自営業の方は原則として毎年1年間の売上と経費から所得を計算し、自ら「確定申告書」を提出・納税しなければなりません。

自営業の確定申告はどうやる?青色申告と白色申告の違いや必要書類、具体的な手順を押さえておけば、初めてでも落ち着いて対応できます。本記事では、自営業者が知っておきたい確定申告の基本から申告書提出までの流れをわかりやすく解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

確定申告とは何か?|所得税の仕組みを正しく理解しておこう

自営業者が確定申告を正確に行うには、申告の基本的な流れと所得税の計算の仕組みをあらかじめ理解しておくといいでしょう。

確定申告とは、納税者が自ら税額を計算して申告・納税する手続きです。一般的に「確定申告」といえば、所得税の確定申告を指します。

仕組みを把握しておくことで、申告時のミスや手続きへの不安を減らすことができます。まずは確定申告とは何か、基本から確認していきます。

確定申告の基本|申告と納税(還付)の仕組み

確定申告は、納税者自ら1年間の所得と税額を計算して、申告・納税しますが、納めすぎた税金は、申告により還付(税金が戻る)されます。申告期間は毎年2月16日から3月15日(期限が土日祝日の場合は翌平日)です。

なお、会社員などの給与所得者は勤務先が年末調整を行うため、原則として確定申告は不要です。一方、自営業者は年末調整が行われないため、自分で確定申告を行う必要があります。

また、仕事の報酬から源泉徴収されている場合、確定申告を行うことで納めすぎた税金の還付を受けられることがあります。

所得税は課税所得から計算される

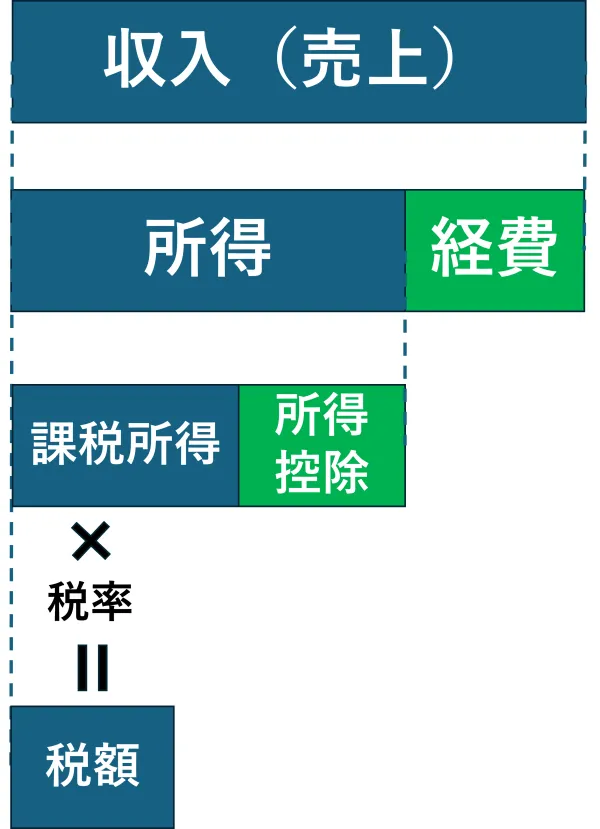

所得税は、1年間の収入(売上)から必要経費と各種所得控除を差し引いた「課税所得」に、所定の税率をかけて計算されます。

所得税は、自分で納めるべき金額を計算して納税する申告納税方式となっています。そのため、自営業の方などは、自分で課税所得(税金の対象となる所得)を計算し、所得税額を算出して、税務署に申告と納税を行います。

収入とは、1年間に稼いだお金の合計額、つまり売上高です。そして、その収入から事業にかかる必要経費を差し引いた金額が所得になります。この所得から、各種所得控除を差し引いた金額が課税所得です。

計算式にすると、以下のようになります。

- 収入-経費=所得

所得-所得控除=課税所得

課税所得×税率=所得税額

課税所得については、以下の記事で詳しく解説していますので参考にしてください。

消費税の確定申告が必要になる人|インボイス制度の確認

インボイス登録(適格請求書発行事業者登録)をしている人など消費税の課税事業者は、所得税に加えて消費税の確定申告が必要です。

インボイス制度(適格請求書等保存方式)とは、消費税の仕入税額控除を受けるために、一定の要件を満たした「適格請求書(インボイス)」の発行・保存を求める制度です。2023年10月から導入されています。

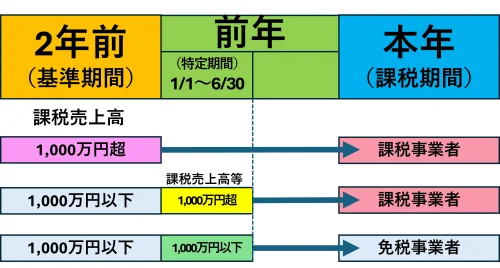

個人事業主の場合、次のいずれかに該当する場合は消費税の課税事業者となり、所得税の確定申告に加えて消費税の申告・納税が必要です。

-

- 基準期間である前々年(2年前)の課税売上高が1,000万円を超えている場合(※)

- 適格請求書発行事業者として登録している場合

- ※基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。

特に、インボイス登録をしている場合は、売上規模にかかわらず課税事業者となります。

なお、国外事業者以外の事業者は、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。よって、特定期間の課税売上高が1,000万円を超えていても、給与等支払額が1,000万円を超えていなければ、給与等支払額により免税事業者と判定することができます。

個人事業者の場合の基準期間と課税期間

-

※2年前の課税売上高が1,000万円超の場合には、本年は課税事業者になります。また、2年前の課税売上高が1,000万円以下であっても特定期間における課税売上高が、1,000万円超の場合には、本年は課税事業者となります。

- 注:輸入品にかかる消費税については事業者以外も納税義務者となります。

-

国税庁:「消費税のしくみ

」より

」より

-

国税庁:「特定期間の課税売上高による免税事業者の判定」より

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

自営業で確定申告をしなくていい金額は?|申告が必要な境界線を理解しておこう

確定申告が必要かどうかは、収入ではなく「所得」の金額で判断します。

自営業の個人事業主の場合、1年間の所得の合計額が2026年は104万円(2025年分は95万円、2024年分以前の所得の場合は48万円)以下の場合は、所得税の確定申告は不要です。

また、確定申告が不要となる所得の基準額がここ数年は、毎年変わっています。申告する年分に該当する基準を把握しておきましょう。

ただし、所得が基準以下であっても、自営業者は確定申告を行うことをおすすめします。

所得が「基礎控除額」以下なら所得税の申告は不要

1年間の所得の合計が基礎控除額以下の場合、課税所得がゼロになります。そのため、納税しなければならない税金がなくなるため、確定申告は基本的には不要です。ただし、申告することで源泉徴収税額が還付となるケースや、所得証明を求められる機会がある方は、申告したほうが良いでしょう。

合計所得金額別の基礎控除額

| 年間の合計所得金額 (2026年・2027年分における収入が給与だけの場合の収入金額※3) |

基礎控除額 | |

|---|---|---|

| 2026年・2027年分(※1) | 2025年分(※1) | |

| 132万円以下 (206万円以下) |

104万円(※2) | 95万円(※2) |

| 132万円超336万円以下 (206万円超475万1,999円以下) |

88万円(※2) | |

| 336万円超489万円以下 (475万1,999円超665万5,556円以下) |

68万円(※2) | |

| 489万円超655万円以下 (665万5,556円超850万以下) |

67万円(※2) | 63万円(※2) |

| 655万円超2,350万円以下 (850万円超2,545万円以下) |

62万円 | 58万円 |

- ※1 所得税法第86条の規定による基礎控除額に、租税特別措置法第41条の16の2の規定による加算額を加算した額となります。

- ※2 62万円にそれぞれ、42万円、5万円、37万円を加算した金額(2025年分:58万円にそれぞれ、37万円、30万円、10万円、5万円を加算した金額)となります。なお、この加算は、居住者についてのみ適用があります。

- ※3 令和8年度税制改正による改正後の給与所得控除額に基づいた金額であり、特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

- ※合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

-

国税庁「令和8年度税制改正による所得税の基礎控除の引上げ等について」

「令和8年4月源泉所得税の改正のあらまし」より

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

自営業者は所得が基準以下でも「確定申告をしたほうがいい」4つの理由

自営業者が、確定申告をするメリット(理由)は大きく4つあります。

所得が基礎控除額以下で申告義務がない場合でも、自営業者は確定申告を行っておくことをおすすめします。

所得を証明できる

確定申告書は所得を証明する書類として、住宅ローンの審査・賃貸契約・保育園の入所申請などで提出を求められることがあります。収入が少ない年であっても、事業を継続している場合は、申告しておくことでこうした手続きをスムーズに進めやすくなります。

青色申告の特典の適用

自営業者が青色申告を選択している場合、青色申告特別控除の適用を受けるためには、確定申告が必要です。ほかにも開業初年や設備投資が重なった年など、事業が赤字になった場合でも申告しておけば、その損失を翌年以降最大3年間繰り越して黒字の所得と相殺できるため、将来の節税につながります。

納めすぎた所得税税金が戻る(還付)

報酬から源泉徴収される該当業務の場合、納めすぎた所得税があれば確定申告をすることで戻ってきます。自営業の場合、還付を受けたい場合だけでなく、医療費控除・寄附金控除(ふるさと納税)などの所得控除を適用する場合にも、確定申告が必要です。

住民税の申告が不要になる

確定申告を行わない場合、別途、住民税の申告をお住いの自治体に行う必要があります。

つまり、確定申告をすれば、税務署から各自治体に情報が共有されるため、住民税の申告を自治体に別途行う必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告と白色申告の違い|自営業者はどちらを選ぶべき?

結論から言うと所得や売り上げ規模にかかわらず、青色申告を選択できる自営業者は、「青色申告」を選ぶべきです。

自営業者の確定申告には、「青色申告」と「白色申告」の2種類があります。

青色申告は事前申請が必要ですが、青色申告特別控除や赤字の繰越控除など、税制上の優遇を受けられる点が特徴です。一方、白色申告は事前申請が不要で、比較的シンプルに申告できるという特徴があります。

【2026年分】青色申告と白色申告の主な違い

| 青色申告(特別控除65万円) | 青色申告(特別控除55万円) | 青色申告(特別控除10万円) | 白色申告 | |

|---|---|---|---|---|

| 所得の要件 | 不動産所得・山林所得・事業所得のいずれかがある方 | – | ||

| 申請 | 原則として青色申告をしたい年の3月15日までに所轄の税務署に「所得税の青色申告承認申請書」を提出 (翌年に提出する所得税の確定申告から適用できる) |

– | ||

| 提出書類 |

|

|

|

|

| 記帳方法 | 複式簿記 | 簡易(単式)簿記 | 簡易(単式)簿記 | |

| 所得税の確定申告の期限 | 3月15日(青色申告特別控除65万円控除・55万円控除は申告期限までの申告と納税が必須) | |||

| 申告方法 |

|

|

|

|

| その他の要件 | e-Taxによる申告または、優良な電子帳簿保存をしている | – | – | – |

| 税制上の優遇措置 | 青色申告特別控除(65万円) | 青色申告特別控除(55万円) | 青色申告特別控除(10万円) | – |

| その他 |

・赤字を3年繰り越せる(もしくは、繰り戻しできる・少額減価償却資産の特例が受けられる ・青色事業専従者給与で家族の給与を経費にできる |

申告の手続きや準備が簡単 | ||

なお、令和8年度税制改正により、2027年(令和9年)分の確定申告から青色申告特別控除の控除区分が変わります。

特別控除額は、最大75万円、最大65万円、最大10万円の3区分となり、75万円控除の要件は以下です。

-

-

1.複式簿記での帳簿を付けること

-

2.e-Taxで期限内に申告すること

-

3.貸借対照表・損益計算書の提出

-

4.「優良な電子帳簿の作成と保存」または「請求書データ等の自動連携(新設)」を満たす

-

現行の最大65万円から10万円引き上げられるため、対応する確定申告ソフトで今から備えておきましょう。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」は、優良な電子帳簿(訂正削除の履歴の確保)に対応していて、e-Taxで直接申告ができます。

経理が不慣れや簿記が苦手でもかんたんに帳簿付けができて複式簿記での帳簿が作成されます。金融機関などとの連携により、取引履歴を自動取得して、AIが自動仕訳も行うので、取引の入力漏れも軽減されます。

売上規模にかかわらず、青色申告を進める理由について詳しくは、以下の記事をあわせてご覧ください。

青色申告と白色申告でいくら税金が変わるか?は、以下で確認をしてみましょう。

青色申告で必要な書類

青色申告で税務署に提出する必須書類は、主に「確定申告書」と「青色申告決算書」の2つです 。

青色申告をする場合に、必要な書類は以下のとおりです。なお、所得控除や税額控除の適用を受ける場合には、医療費控除の明細書などの証明書類の添付も必要になります。

- 青色申告で提出が必要な書類

-

- 確定申告書

- 青色申告決算書

- 確定申告書に添付する控除に関する書類

- マイナンバーカード、またはマイナンバーが記載された公的書類と身元確認書類のいずれか(窓口で提出する場合には、原本の提示で提出は不要)

青色申告は、事前に「所得税の青色申告承認申請書![]() 」を税務署に提出し、青色申告者として認められた場合に選べる申告方法です。

」を税務署に提出し、青色申告者として認められた場合に選べる申告方法です。

白色申告で必要な書類

白色申告で税務署に提出する必須書類は、主に「確定申告書」と「収支内訳書」の2つです 。

青色申告を選択しない自営業の方は、自動的に白色申告になります。白色申告は青色申告に比べて記帳方法や書類の作成方法がシンプルですが、青色申告特別控除のような節税メリットの適用は受けられません。

白色申告をする場合に必要な書類は以下のとおりです。青色申告の必要書類と同様に、所得控除や税額控除の適用を受ける場合には、証明書類の添付も必要になります。

- 白色申告で提出が必要な書類

-

- 確定申告書

- 収支内訳書

- 確定申告書に添付する控除に関する書類

- マイナンバーカード、またはマイナンバーが記載された公的書類と身元確認書類のいずれか(窓口で提出する場合には、原本の提示で提出は不要)

青色申告については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

青色申告をする5大メリット

青色申告をすると、青色申告特別控除など税制上の優遇措置を受けられます。具体的には、「最大65万円(2027年分以降は最大75万円)の特別控除」「赤字の3年間繰り越し」「家族への給与の経費化」など、白色申告にはない多くの節税メリットがあります。

ここでは、青色申告の大きな5つのメリットについて解説します。

青色申告特別控除が受けられる

青色申告では、要件を満たせば最大65万円(2027年分以降は最大75万円)を所得から差し引ける青色申告特別控除が適用できます。

2026年分の確定申告では、控除額は最大65万円になります。控除額の分だけ所得が下がることで、結果的に課税所得を減らすことができます。

青色申告特別控除の区分(2026年分まで)

55万円または65万円の控除を受けるには、前提として以下のすべての要件を満たしている必要があります。

- 青色申告特別控除(55万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 控除を受けるための追加要件 |

|---|---|---|

| 65万円 | 複式簿記 | 共通要件にプラスして以下、①~②のいずれかを満たす ①e-Taxによる電子申告 ②優良な電子帳簿 |

| 55万円 | 複式簿記 | 共通要件を満たすが、上記①・②どちらも満たさず書面申告 |

| 10万円 | 簡易帳簿(簡易簿記) | 上記65万円控除、55万円控除の要件を満たさない青色申告者 |

なお、令和8年度税制改正により、2027年分(令和9年分)の青色申告から特別控除の要件と上限が変わります。上限は最大75万円になります。

2027年分以降の青色申告特別控除の区分

青色申告控除75万円・65万円の適用には、前提として以下のすべての要件を満たす必要があります。

- 青色申告特別控除(75万円・65万円)の共通要件

-

- 不動産所得または事業所得を生ずべき事業を営んでいる

- 現金主義による所得計算の特例を選択していない

- 正規の簿記の原則(複式簿記)により作成した貸借対照表と損益計算書の添付

- 期限内申告(原則翌年3月15日まで)

つぎに共通以外の要件を表にまとめました。

| 特別控除額 | 帳簿 | 申告方法 | 共通以外の要件 |

|---|---|---|---|

| 最大75万円(新設) | 複式簿記 | e-Tax(電子申告) | 共通要件にプラスして以下、①~②のいずれかを満たす ①優良な電子帳簿 ②請求書データ等との自動連携(新設) |

| 最大65万円 | 複式簿記 | e-Tax(電子申告) | 共通要件を満たす |

| 最大10万円 | 複式簿記 | 書面での申告 | 共通要件を満たす |

| 最大10万円(※1,※2) | 簡易帳簿(簡易簿記) | e-Tax(電子申告)/書面での申告 | ・事業所得もしくは不動産所得に係る前々年の収入が1,000万円以下(事業所得及び不動産所得がある場合はいずれも1,000万円以下)の納税者 ・事業としての規模に満たない不動産所得者もしくは山林所得者等 |

- ※1不動産所得については、収入区分が1,000万円超である場合、事業的規模の方のみ控除対象外です。

- ※2事業的規模ではない規模(業務的規模)の方は、2027年分以降も最大10万円の控除を適用できます。なお、不動産所得が事業的規模ではない場合は、2027年分以降に複式簿記に移行したとしても、控除額は簡易帳簿の場合と同様に最大10万円です。

2027年分以降は65万円以上の特別控除を受けるために、e-Taxが必須になること。書面での提出では10万円の控除額になってしまいます。さらに、単式簿記の場合は、前々年分の収入が1,000万円を超えている場合は特別控除の対象になりません。

2027年分の確定申告に備え、今からe-Taxや優良な電子帳簿もしくは請求書等データの自動連携に対応できるよう準備しておきましょう。

弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」では、製品から直接e-Taxできて優良な電子帳簿にも対応しています。

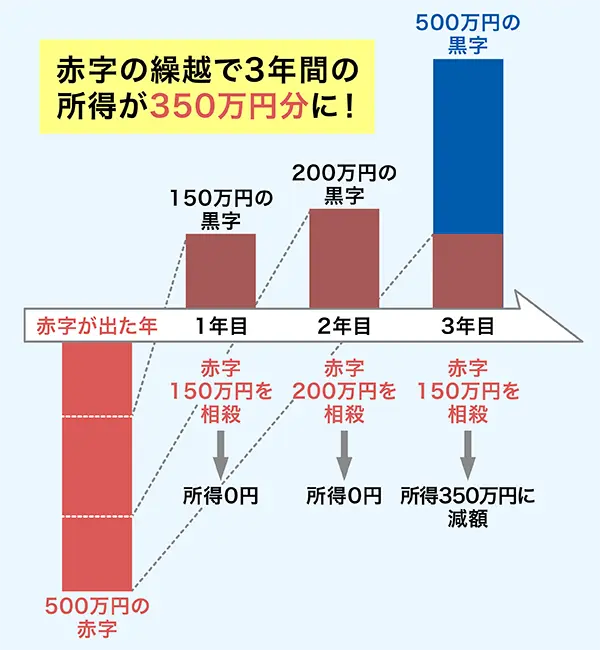

赤字の繰り越しや繰り戻しが行える

青色申告では、事業で赤字(損失)が出たとしても、その赤字を翌年以降の黒字と相殺して税負担を軽減できます。

具体的には、今年の赤字を繰り越すことで、翌年以降最大3年間の黒字と相殺して所得を下げられることで税負担が減らせます。

赤字の繰り越しのイメージ

-

参考:国税庁:「A1-4 純損失の金額の繰戻しによる所得税の還付請求手続」

また、過去に青色申告をしていて黒字だった場合は、今年の赤字を過去の黒字と相殺して、過去の申告で納税した金額と、相殺後の利益で再計算した税額との差額を返してもらう「繰戻し還付」という制度もあります。

ただし、繰戻し還付制度は還付請求があった場合にその内容を調査して還付を決めることになっていますから、税務署からの問い合わせや場合によっては税務調査があることも認識しておきましょう。

「繰越控除」、「繰戻し還付」について詳しくは、以下の記事も参考にしてください。

少額減価償却の特例を受けられる

青色申告の「少額減価償却資産の特例」を使えば、取得価額40万円未満の事業用資産を取得して事業利用を開始した年に全額をその年の経費にできます。

通常、1年以上使用する10万円以上の資産を経費計上する場合は、取得価額を法定耐用年数に従って、複数年で分割して経費計上する減価償却をしなければなりません。

しかし、青色申告ではこの特例を利用することで、一定の条件のもとで購入して使用開始した年に全額を経費にすることが認められています。

この特例は、恒久的な制度ではなく、あくまでも期間限定の制度です。数年おきにさまざまな見直しをされながら延長されています。現在、この制度の対象となるのは2029年3月31日までに取得して事業で使用し始めた資産です。

この特例が適用される取得価額の上限は、購入して使い始めた時期によって以下のように異なります。

-

- 2026年3月31日までに取得・使用開始:30万円未満

- 2026年4月1日以降に取得・使用開始:40万円未満

いずれも年間合計300万円までです。白色申告ではこの特例は利用できません。

少額減価償却資産の特例については、以下の記事で詳しく解説していますので参考にしてください。

青色事業専従者給与を適用できる

家族に支払う給与は原則として経費にはできませんが、青色申告事業者の場合、要件を満たせば、家族に支払った給与を全額必要経費にできます。

青色事業専従者給与とは、生計を一にする配偶者や家族に支払う給与を経費として控除できる制度です。

家族と一緒に事業を営んでいることの多い自営業者にとって、家族への給与を経費にできるだけでなく、所得を家族に分散させることで世帯全体の税負担を抑えられて節税になります。

この特例を適用するには、あらかじめ「青色事業専従者給与に関する届出書![]() 」を税務署に提出しておく必要があります。

」を税務署に提出しておく必要があります。

給与を支払う家族が「生計を一にする15歳以上の親族であること」や「年間6か月以上、その事業に専ら従事していること」などが主な要件となります。

なお、白色申告にも専従者控除という制度がありますが、配偶者は最大86万円、その他の親族は最大50万円までという上限(制限)があります。

一方、青色申告であれば、仕事内容に見合った適正な金額であれば上限なく全額を経費に落とせるため、節税効果に大きな差が生まれます。

青色事業専従者給与・届出書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

貸倒引当金を経費計上できる

青色申告をしている自営業の方は、「売買代金の回収不能リスク」に備え、あらかじめ必要経費として計上できます(貸倒引当金)。

そもそも「貸倒れ」とは、取引先の倒産や経営悪化などによって、売掛金や未収入金、貸付金といった債権が回収できなくなってしまうことです。そして、「引当金」とは、将来の支出に備えて先に計上しておく見積金額を指します。

つまり、「貸倒引当金」とは、将来的な貸倒れのリスクに備えてあらかじめマイナス資産として経費計上しておける制度です。

白色申告でも不良債権を個別に評価して貸倒引当金を計上することは可能です。しかし、個別の事情に関わらず年末時点の売掛金や未収入金などの債権総額に対して一律5.5%の引当金を計上する一括評価という貸倒引当金計上は、青色申告者にのみ認められている特例です。

自営業を営む上では、取引先からの入金遅れや未回収は常に付きまとう深刻なリスクです。確定申告の際に実際に貸し倒れが起きる前であっても、売掛金や未収入金、貸付金などの債権のうち一定の額を損失として費用化できます。そのため、手元のキャッシュを確保しながらリスク対策と節税ができる制度です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

自営業の開業の流れ|開業届と青色申告の準備をしよう

自営業を始めたら、事業開始後に必要な税務手続きを早めに進めておきましょう。特に開業届と青色申告承認申請書は、今後の確定申告に直結する重要な書類です。

「開業届」を提出する

自営業を始めたときは、税務署へ「個人事業の開業・廃業等届出書(開業届)」を提出します。

2026年(令和8年)1月1日以後に開業した場合、開業届の提出期限は、「開業した日の属する年分の所得税の確定申告期限」までです。なお、提出期限が土日祝日にあたる場合は翌平日が期限になります。

なお、2025年までに開業した場合は、事業開始日から1か月以内が期限です。

開業届を提出しなくても罰則があるわけではありませんが、事業を行っている証明にもなるため、開業後は早めに提出しておくと安心です。

開業届については、以下の記事でも解説していますので参考にしてください。

青色申告を行いたい人は「所得税の青色申告承認申請書」を提出

自営業者が、節税メリットが多い青色申告をしたい場合、税務署へ「所得税の青色申告承認申請書」を申請期限までに提出する必要があります 。

申請書の提出期限は、原則として青色申告をしたい年の3月15日です。ただし、開業年から青色申告をしたい場合、1月1日から1月15日までに開業した人は3月15日まで、1月16日以後に開業した人は開業日から2か月以内に提出が必要です。

なお、「所得税の青色申告承認申請書」には、業務を開始した年月日を記載する欄があります。そのため、開業届とあわせて、開業日から2か月以内を目安に同時提出しておくと、提出漏れや二度手間を防ぎやすくなります。

開業届・所得税の青色申告承認申請書の作成は、画面に従って答えていくだけで提出書類が簡単に作成できる「弥生のかんたん開業届」が便利です。無料で使えるのでお気軽にお試しください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

自営業の確定申告の手順|帳簿付けから提出までを解説

自営業の確定申告は、1年間の売上と経費をまとめて税金を計算し、税務署へ報告・精算する手続きです。確定申告の流れは、以下の「4つのステップ」に沿って進めます。

- 【STEP1】[日々の準備]日々の取引の帳簿付けと書類整理

【STEP2】青色申告決算書(白色申告は収支内訳書)・確定申告書の作成

【STEP3】確定申告書を税務署に提出

【STEP4】所得税の納税(もしくは還付を受ける)

[日々の準備]日々の取引の帳簿付けと書類整理

確定申告の土台となるのが、日々の売上や経費の記録をする帳簿とその取引の証拠となる領収書・レシートなどの書類整理です。

確定申告の直前にまとめて処理しようとすると、領収書の紛失や記帳ミスが発生しやすくなります。

そのため、領収書・レシートをその都度整理・保存し、売上や経費を正確に帳簿に記録しておきます。また、支払調書や各種控除証明書など、確定申告に必要な書類も事前に収集・保存しておくことが大切です。

「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」を利用すると、日々の取引入力が簡単にできます。また、銀行口座やクレジットカードと連携することで取引データを自動で取り込み、AIが自動で仕訳をしてくれるため、帳簿付け作業を軽減できます。

青色申告決算書(白色申告は収支内訳書)・確定申告書の作成

1年分(1月1日〜12月31日)の帳簿情報から売上と経費を集計し、所得金額と納税額を算出したうえで確定申告書を作成します。申告書の作成方法には、主に「国税庁の確定申告書等作成コーナー」、「確定申告ソフト」、「手書き」の3つがあります。

ただ、手書きでの作成は、計算や転記のミスが発生しやすく、申告書類の作成にも手間がかかります。そのため、国税庁の「確定申告書等作成コーナー」や、「やよいの青色申告 オンライン」などの確定申告ソフトを活用するのがおすすめです。

国税庁の「確定申告書等作成コーナー![]() 」は無料で利用でき、画面の案内に沿って入力することで申告書を作成できます。ただし、帳簿作成機能はないため、事前に帳簿を別途準備しておく必要があります。

」は無料で利用でき、画面の案内に沿って入力することで申告書を作成できます。ただし、帳簿作成機能はないため、事前に帳簿を別途準備しておく必要があります。

確定申告ソフトを使うと、帳簿付けから青色申告決算書や収支内訳書、確定申告書の作成からe-Taxによる提出までスムーズに進められます。

「やよいの青色申告 オンライン」はe-Taxや優良な電子帳簿にも対応しており、帳簿付けから申告まで一貫して進められます。

2026年分までの65万円控除の適用には、e-Tax申告または優良な電子帳簿への対応が必要です。さらに、2027年分以降に最大75万円控除を受けるには、e-Tax申告に加えて、優良な電子帳簿または請求書等データの自動連携の要件を満たす必要があります。

確定申告書の提出

完成した確定申告書類は、翌年の2月16日〜3月15日までの確定申告期間内に管轄の税務署へ提出します。

「e-Tax(電子申告)」、「郵送」、「税務署窓口への持ち込み」の3つの方法で提出できます。

e-Tax

e-Taxは自宅から24時間提出できるため、窓口に出向く手間がかからないのが利点です。青色申告特別控除で最大65万円控除(2027年分以降は最大75万円控除)を受けるには、e-Tax申告が要件になっています。

郵送

郵送の場合は、申告書類を税務署へ送付します。通信日付印(消印)の日付が提出日として扱われるため、期限までに余裕がある場合はポスト投函でもよいでしょう。しかし、期限日間際や期限日当日の場合は、郵便局の窓口で通信日付印を押してもらって送付しましょう。

税務署窓口へ持参

税務署の窓口や確定申告会場へ直接持参して提出することもできます。申告期間中は来場者が多く混雑する場合があるため、早めに準備しておくと安心です。

申告期限は原則毎年3月15日で、期限が土日祝日の場合は翌平日が期限となります。

所得税の納税と還付

確定申告では、申告書の提出で終わりではなく、確定申告書の提出が終わったら、所得税の納税(または還付の手続き)で完了します。最後まで漏れなく行いましょう。

納税の場合

納税が必要な場合、申告期限と同じく原則として毎年3月15日が納付期限です。口座振替、e-Taxによる電子納税、クレジットカードなど、さまざまな方法で納付できます。

なお、口座振替は通常の納付期限より引き落とし日が遅いため、資金を準備する時間に余裕が生まれます。事前に口座振替依頼書の提出が必要なため、早めの手続きをおすすめします。

一度振替納税の手続きをしておけば翌年以降は、その口座から引き落としになります。また、所得税の確定申告で振替納税の手続きをしておくと続く消費税の確定申告でも適用されます。

また、口座振替の引き落とし日に口座に残高が不足していると申告期限日から延滞税が発生します。この場合は、納付額と延滞税を合算した金額を納付しなければなりません。

還付の場合

源泉徴収された税額が実際の税額を上回っていた場合や、各種控除の適用によって過払いが生じた場合は、還付を受けることができます。還付金は申告書に記載した銀行口座に振り込まれます。

なお、消費税の課税事業者に該当する場合は、所得税とは別に消費税の申告・納付も必要です。消費税の申告・納付期限は原則毎年3月31日で、所得税の期限より2週間遅くなります。

納税については、以下の記事でも解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告をしなかった場合のペナルティ

確定申告の義務があるにもかかわらず申告をしなかった場合、追加の税負担が発生します。ペナルティの内容と住民税の申告漏れについて確認しておきましょう。

無申告・期限後申告のリスク

確定申告の義務があるにもかかわらず申告をしなかった場合や、期限後に申告した場合には、追加の税負担が発生する可能性があります。

例えば、申告を行わなかった場合には、本来納めるべき税額に対して15〜30%の「無申告加算税」が課されることがあります。また、納付が遅れた期間に応じて「延滞税」も発生し、税率は最大で年14.6%です。

さらに、青色申告の65万円控除または55万円控除(2027年分以降は75万円控除または65万円控除)では期限内申告が青色申告特別控除の適用条件となっています。

期限後申告になると、65万円控除または55万円控除(2027年分以降は75万円控除または65万円控除)が適用されず、控除額は10万円に引き下げられます。その場合、納付が発生したり、還付金が減ったりするなど税負担が増える可能性があります。

住民税の申告漏れにも注意

所得が基礎控除額以下で、所得税の確定申告が不要な場合でも、所得(利益)が1円でもあれば住民税の申告が必要です。

所得税の確定申告を行えば、通常はその情報が自治体へ連携されるため、別途住民税申告を行う必要はありません。しかし、確定申告をしない場合は、お住まいの市区町村へ住民税の申告を別途行う必要があります。

住民税の申告漏れがあると、後から税額の修正や延滞税の負担が発生する場合があります。

確定申告をしなかった場合については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

自営業の方は青色申告で節税対策しよう

自営業の方は、原則として所得税の確定申告をしなければなりません。確定申告には「青色申告」と「白色申告」の2種類があり、それぞれ記帳方法や税制上の取り扱いが異なります。

特に青色申告は、青色申告特別控除や赤字の繰り越しといった節税メリットがある点が特徴です。さらに、令和8年度税制改正により、2027年分からe-Tax申告と優良な電子帳簿保存などを組み合わせることで、青色申告特別控除が現行の65万円から最大75万円に引き上げられます。早めに青色申告への移行を検討することをおすすめします。

青色申告特別控除には、複式簿記による帳簿作成に加え、e-Taxによる申告または優良な電子帳簿の作成と保存などの要件があります。難しそうに思えますが、確定申告ソフトを使えば、帳簿付けも書類作成も楽にできます。

「やよいの青色申告 オンライン」なら、簿記や会計の知識がなくても、帳簿付けや確定申告書・青色申告決算書が作成できます。e-Taxや優良な電子帳簿保存にも対応しています。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

自営業の確定申告は自分でできますか?税理士に頼むべきですか?

はい、自分で確定申告をすることはできますが、確定申告ソフトなどを使わずに行う場合、簿記の知識が必要です。

「やよいの青色申告 オンライン」などの確定申告ソフトを使えば、簿記や会計の知識がなくても自分で申告することが可能です。日々の取引入力から申告書類の作成、e-Tax送信まで一括で対応できます。

一方で、複数の所得がある場合、税務上の判断が難しい場合などは、税理士などの専門家への相談や申告の依頼を検討すると安心です。

自営業の確定申告の流れについてはこちらを参考にしてください。

自営業ではどんなものが経費になりますか?

事業の遂行に必要な支出であれば、原則として経費として計上できます。主な例として、旅行交通費、通信費、広告宣伝費、接待交際費、消耗品費などがあります。自宅を事務所として兼用している場合は、家賃や光熱費を事業使用割合に応じて家事按分し、事業分のみを経費計上できます。

自営業の経費についてはこちらの記事を参考にしてください。

自営業が確定申告をしないとどんなリスクがありますか?

自営業が青色申告をするとどんなメリットがありますか?

青色申告の主なメリットには、以下のようなものがあります。

•青色申告特別控除(最大65万円、2027年分以降は最大75万円)が受けられる

•赤字を翌年以降3年間繰り越して黒字と相殺できる

•少額減価償却資産の特例(40万円未満を一括経費計上)が利用できる

•生計を一にする家族への給与を経費として計上できる

•貸倒引当金を経費計上できる

節税効果を重視したい自営業者には、青色申告がおすすめです。

自営業が青色申告をするメリットの詳細についてはこちらを参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。