損益計算書の勘定科目とは?作成する際のチェックポイントと共に解説

監修者: 税理士法人 MIRAI合同会計事務所

更新

「損益計算書」とは、会社の1年間の経営成績を表すために作成される書類で、英語表記のProfit and Loss Statementを略して「P/L」とも呼ばれます。損益計算書を見れば、企業にどれほどの収入があったか、経費を何にどれだけ使ったかなどをひと目で確認できます。すべての会社は決算の際に、貸借対照表や株主資本等変動計算書と共に、必ず損益計算書を作成しなければなりません。

ただし、損益計算書を正しく作成するためには、それぞれの勘定科目について正しく理解し、使い分けて記載する必要があります。ここでは、損益計算書の基本構成や使用する勘定科目、作成のポイントなどについて解説します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書は3つの要素で構成される

損益計算書は、貸借対照表やキャッシュフロー計算書と合わせて「財務三表」と呼ばれる重要な書類の1つで、ある一定期間の収益と費用の損益計算をまとめた書類です。

損益計算書は「収益」「費用」「利益」の3要素で構成されています。この書類を見れば、企業がどの程度売上を上げて(収益)、何にお金を使い(費用)、どれくらい儲けが出たのか(利益)がわかります。利益は「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つに分かれています。

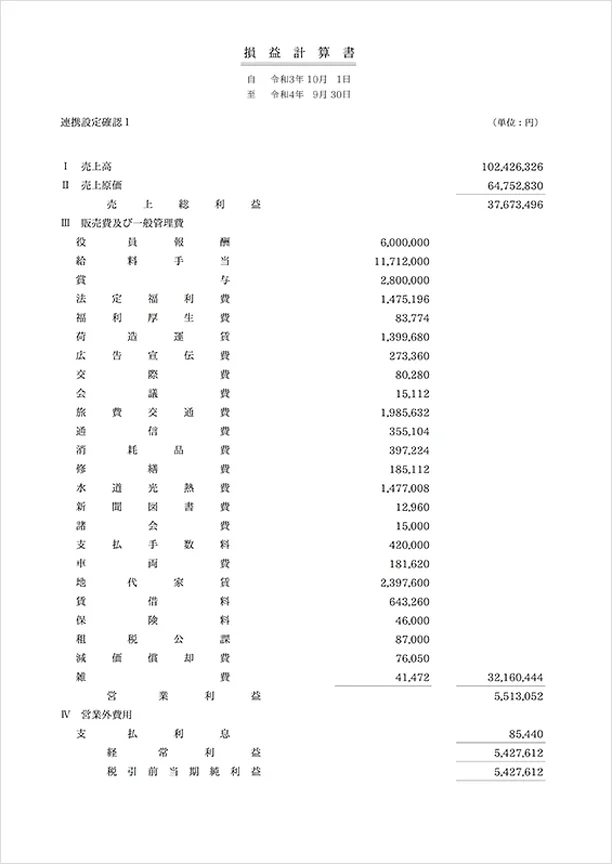

損益計算書の記載例

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書の勘定科目

すべての勘定科目は、次の5つのうちいずれかの科目に分類されます。このうち「資産」「負債」「純資産」は貸借対照表に、「収益」「費用」は損益計算書にそれぞれ記載します。

| 書類の種類 | 分類 | 概要 |

|---|---|---|

| 損益計算書 | 収益 | 売上や受取利息などの、事業で生み出された収入が該当する |

| 費用 | 収益を生み出すためにかかった支出。仕入、人件費、消耗品費などが該当する | |

| 貸借対照表 | 資産 | 会社が保有する財産。現金、有価証券、土地などが該当する |

| 負債 | 借入金や買掛金などの会社の債務が該当する | |

| 純資産 | 資産と負債の差額であり、会社の純粋な財産にあたる。資本金、利益剰余金などが含まれる |

収益には「売上高」「営業外収益」「特別利益」が含まれ、費用には「売上原価」「販売費及び一般管理費」「営業外費用」「特別損失」「法人税等」が含まれます。それぞれの意味や使用する勘定科目についてそれぞれ紹介します。

収益に該当する勘定科目

収益とは、会社が事業などで得た収入のことです。損益計算書の「収益」が、貸借対照表の「資産」を増加させる、というつながりをイメージしてください。収益には「売上高」「営業外収益」「特別利益」が含まれます。

売上高

売上高は、商品の販売やサービスの提供といった、その会社の本業である営業活動の対価として得られる収益を指し、「売上」とも呼ばれます。原価や費用の額を考えずに、いくら入金されるのかをシンプルに示すものであるため、例えば10,000円の商品が売れた場合は、そのまま10,000円が売上高となります。

| 勘定科目 | 概要 |

|---|---|

| 売上値引き | 商品の品違い、損傷などによる商品代金の値引き額 |

| 売上返品 | 商品の品違い、損傷などによる商品の返品額 |

| 売上割戻し | 事前に取り決めた割合の金額の一部を、購入者に値引・還元する額 |

売上高についてはこちらの記事で解説していますので、参考にしてください。

営業外収益

営業外収益とは、本業以外の活動、例えば投資活動から企業が定期的に得る収益を指します。その活動が本業かどうかは、企業の定款に記載されている「主たる目的」が基準となります。

例えば、小売業が主たる目的とされている企業が不動産を貸し出して、その賃料を収入とした場合、それは営業外収益となりますが、不動産賃貸業が主たる目的の企業であれば、営業外収益にはならず売上高に計上します。

| 勘定科目 | 概要 |

|---|---|

| 受取利息 | 預金や貯金から得られる利息など |

| 受取配当金 | 他法人からの利益の配当や、剰余金、投資信託などの収益の分配 |

| 仕入割引 | 買掛金を支払期日前に支払って、支払額から一定額が割引された金額 |

| 為替差益 | 為替の相場変動により発生した利益 |

| 有価証券売却益 | 有価証券の売却によって発生した利益 |

| 有価証券評価益 | 有価証券の時価と帳簿価額の差額により生じた利益 |

| 貸倒引当金戻入 | 以前に売上債権や金銭債権(受取手形や売掛金など)が回収できなかった場合の損失を、引当金として計上して、その引当金を戻入れたときの金額 |

| 雑収入 | 本業以外の収益で、いずれの勘定科目にもあてはまらない少額な収入 |

営業外収益についてはこちらの記事で解説していますので、参考にしてください。

特別利益

特別利益とは、臨時的もしくは偶発的に発生した、会社の業務内容とは関係しない利益のことで、「特利」と略されることもあります。固定資産売却益や償却債権取立益、保険差益などがこれにあたります。

| 勘定科目 | 概要 |

|---|---|

| 固定資産売却益 | 固定資産の売却において、売却価額が売却時の帳簿価額を上回った際の差額により生じた利益 |

| 償却債権取立益 | 当期以前に貸倒処理を行った債権について、当期に回収した金額 |

| 保険差益 | 保険事故が起きた際、実際の被害で受けた損害の金額よりも補償金額が多かった際の差額 |

| 投資有価証券売却益 | 有価証券を売却した際に得られた利益 |

費用に該当する勘定科目

経費精算などの日々の経理業務で目にする勘定科目の多くが、費用の勘定科目です。例えば、旅費交通費や交際費、新聞図書費なども費用の勘定科目に含まれます。費用の勘定科目は「売上原価」「販売費及び一般管理費」「営業外費用」「特別損失」「法人税等」に分けることができます。

売上原価

売上原価とは、販売した商品を仕入れたり、作ったりする際にかかった経費のことで、仕入代金や材料費などが該当します。なお、売上原価はあくまでも売上に対しての経費です。「1個100円の商品を500個仕入れて5万円を支払い、そのうち300個が売れた」という場合、売上原価に該当するのは、売れた300個分の仕入れ代金である「100円×300個=3万円」です。

| 勘定科目 | 概要 |

|---|---|

| 期首商品棚卸高 | 前期末の棚卸で在庫となった商品。前期から当期に繰り越し、当期の売上原価となる |

| 当期仕入高 | 当期に仕入れた商品の金額や材料費の金額 |

| 仕入値引 | 商品の品質不良や数量不足などが原因で、仕入代金の値引き額 |

| 仕入返品 | 商品の品質不良や品違いなどによる仕入の返品額 |

| 仕入割戻し | 一定期間に多くの取引をした仕入先から、仕入高などを基準に値引や還元を受けた金額 |

| 期末商品棚卸高 | 当期末に在庫となった商品を、翌年に繰り越す金額 |

売上原価についてはこちらの記事で解説していますので、参考にしてください。

販売費及び一般管理費

販売費及び一般管理費とは、商品や製品の販売にかかった費用のうち、販売・管理活動に間接的にかかった費用の合計額を指します。販売費には広告宣伝費や販売員への給与、交際費などが含まれます。また一般管理費とは、企業を管理するための費用であり、社員の給与や福利厚生費、オフィスの家賃などがこれにあたります。

売上総利益から販売費及び一般管理費を差し引いた金額が営業利益となるため、販売費及び一般管理費を節約するほど、営業利益が増加することになります。

| 勘定科目 | 概要 |

|---|---|

| 給料手当 | 社員や従業員などに支払った給与や諸手当の金額 |

| 雑給 | 有期雇用の従業員(アルバイト、パートなど)に支払う給与や手当 |

| 外注費 | 外部の会社や個人事業主と業務委託契約のもと、一部業務を依頼した際に発生する費用 |

| 広告宣伝費 | 不特定多数の人々に対する宣伝施策に支出した金額 |

| 交際費 | 顧客やステークホルダーに対しての接待などで支出した費用 |

| 水道光熱費 | オフィスの水道代やガス代、電気代にかかった費用 |

| 租税公課 | 住民税や事業税、法人税、消費税以外の税金の支払い金額。固定資産税、不動産取得税など、公的な課金や罰金への支払いが租税公課の対象となる |

| 地代家賃 | 土地や建物(事務所など)、倉庫、駐車場などの賃借料 |

| 賃借料 | 土地や建物以外の資産(OA機器、車両など)を借りるために必要な賃借料 |

| 減価償却費 | 固定資産の取得価額をその耐用年数の期間に応じて期間配分する見積金額。無形固定資産の場合は、資産の有効期間に応じて配分を実施します |

| 保険料 | 保険(生命保険、火災保険、自動車保険など)について、保険会社との契約内容に応じて支払う金額 |

| 雑費 | 他の勘定科目に該当しない費用や、少額もしくは一時的な費用 |

販売費及び一般管理費についてはこちらの記事で解説していますので、参考にしてください。

営業外費用

営業外費用とは、本業以外の活動から生じた費用のうち、継続的に発生する費用のことです。具体的には、支払利息、売上割引、手形売却損、為替差損、有価証券売却損、有価証券評価損、雑損失などがあり、これらはすべて経常利益を算出する際に、営業利益から差し引かれます。

| 勘定科目 | 概要 |

|---|---|

| 支払利息 | 金融機関や取引先からの借入金などにかかる利息 |

| 売上割引 | 顧客先の早期支払いに対して、売掛金を一部免除した場合の割引額 |

| 手形売却損 | 手形割引を行った際に発生する、手形額面と入金額との差額 |

| 為替差損 | 為替相場の変動により発生した損失 |

| 有価証券売却損 | 有価証券の売却の結果として発生した損失 |

| 有価証券評価損 | 有価証券の帳簿価額が時価より低かった場合の差額により生じた損失 |

| 雑損失 | 他の勘定科目に分けることができず、少額かつ重要ではない損失 |

特別損失

特別損失とは、会社の事業活動には直接関係しない、臨時的な損失のことです。固定資産売却損や固定資産除却損、災害損失などがこれにあたります。

| 勘定科目 | 概要 |

| 固定資産売却損 | 固定資産(土地、建物など)の売却において、売却価額が売却時の帳簿価額を下回った場合の差額により生じた損失 |

| 固定資産除却損 | 不要もしくは耐用年数を迎えた固定資産の除却より生じる損失 |

| 災害損失 | 火災や災害、盗難などが原因で起こった、固定資産や棚卸資産の損失 |

法人税等

法人税等とは、「法人税、住民税及び事業税」の略称です。具体的には、会社の利益に課税される法人税や法人住民税、法人事業税が該当します。

| 勘定科目 | 概要 |

|---|---|

| 法人税、住民税及び事業税 | 確定した法人税や住民税、一部の事業税などを支払う金額 |

| 法人税等調整額 | 法人税法上の課税所得により計算した法人税等と、会計上の利益により計算した法人税等との差額により生じた調整額 |

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

損益計算書を作成する際のポイント

損益計算書を作成する際には、どのようなポイントを押さえればよいのでしょうか。ここでは、損益計算書を作成する際に押さえるべき3つのポイントをご紹介します。

「売上」と「売上高」を混同しない

損益計算書を作成する際は、「売上」と「売上高」を混同しないように注意しましょう。「売上」と「売上高」は異なる概念であり、それぞれが別の意味を持っています。「売上」は個々の取引によるもので、取引が発生するたびに仕訳される勘定科目です。その一方で、「売上高」は一定期間の売上を合計した金額を指す言葉です。

例えば、「10,000円の商品を現金で販売した」という取引が発生したときには、「売上」という勘定科目で仕訳を行います。また、企業の一定期間(通常は1年)の収益と費用の状況を示す損益計算書では「売上高」と表記します。

「仕入」と「売上原価」を混同しない

損益計算書を作成する際には、「仕入」と「売上原価」を混同しないよう注意しましょう。「仕入」は、当期中に他の会社から購入した商品代金や材料費を指します。

それに対し「売上原価」は、実際に売れた商品のコストだけを反映しています。したがって、損益計算書には「売上原価」と表示します。

会計ソフトを使えば、損益計算書の作成に伴う手間を省くことできる

損益計算書の作成に伴う手間は、会計ソフトを使うことで省くことができます。損益計算書を手書きで作成するとなると、書き間違いや計算ミスなどが起こりやすくなります。しかし、会計ソフトを導入すれば、ミスなく手軽に損益計算書を作成することが可能です。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

会計ソフトなら日々の帳簿付けや決算書作成もかんたん

「弥生会計 Next」は、使いやすさを追求した中小企業向けクラウド会計ソフトです。帳簿・決算書の作成、請求書発行や経費精算もこれひとつで効率化できます。

画面を見れば操作方法がすぐにわかるので、経理初心者でも安心してすぐに使い始められます。

だれでもかんたんに経理業務がはじめられる!

「弥生会計 Next」では、利用開始の初期設定などは、対話的に質問に答えるだけで、会計知識がない方でも自分に合った設定を行うことができます。

取引入力も連携した銀行口座などから明細を取得して仕訳を登録できますので、入力の手間を大幅に削減できます。勘定科目はAIが自動で推測して設定するため、会計業務に慣れていない方でも仕訳を登録できます。

仕訳を登録するたびにAIが学習するので、徐々に仕訳の精度が向上します。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

自動集計されるレポートで経営状態をリアルタイムに把握!

例えば、見たい数字をすぐに見られる残高試算表では、自社の財務状況を確認できます。集計期間や金額の累計・推移の切りかえもかんたんです。

会社全体だけでなく、部門別会計もできるので、経営の意思決定に役立ちます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

正しく損益計算書を作成し、自社の経営分析に役立てよう

損益計算書は、企業の収益と費用を明示し、1年間でどれだけ利益が出たかを示す書類です。損益計算書を作成することによって、当期の売上高や利益、主要事業で得た収益とそれ以外の収益のどちらが多いかなど、自社の経営成績を詳細に把握することができます。

損益計算書の作成には、日々の帳簿付けや、勘定科目の正しい分類などが必要です。弥生のクラウド会計ソフト「弥生会計 Next」なら、損益計算書の作成に必要な日々の帳簿付けや勘定科目の分類を手軽に行うことができます。会計ソフトを使うことで、損益計算書の作成をスムーズに進めましょう。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者税理士法人 MIRAI合同会計事務所

四谷と国分寺にオフィスのある税理士法人。税理士、社会保険労務士、行政書士等が在籍し確定申告の様々なご相談に対応可能。開業、法人設立の実績多数。

「知りたい!」を最優先に、一緒に問題点を紐解き未来に向けた会計をご提案。