2021年分年末調整の変更ポイント

2021年分の年末調整は、申告書における押印義務の廃止をはじめとする制度の見直しがありました。

- ※

以下は2021年分年末調整の変更点です。2023年分ではありませんのでご注意ください。

制度上の改変

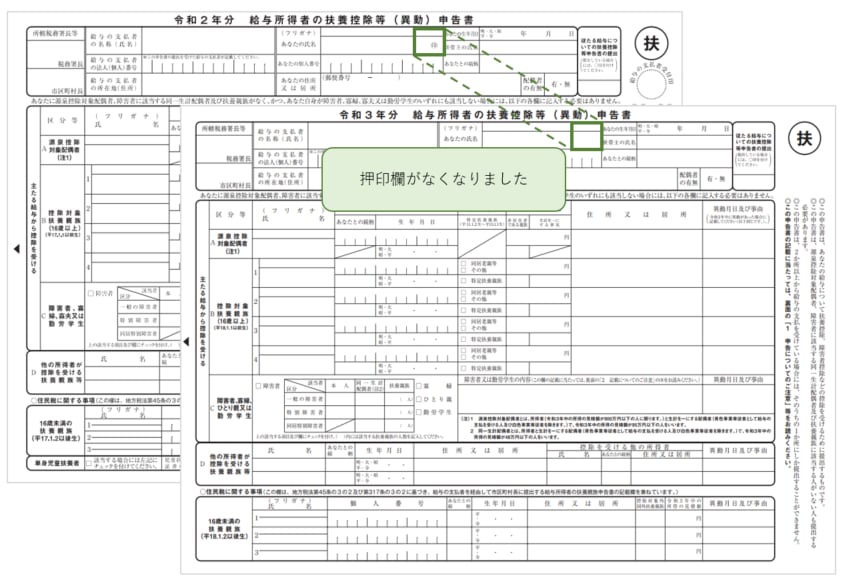

年末調整の各種申告書における押印義務の廃止

年末調整電子化に伴う税務署への事前申告の廃止

住宅ローン控除:増税後の住宅取得等への支援策の延長

年末調整の各種申告書における押印義務の廃止

2021年より給与所得者の扶養控除等申告書をはじめとした、各種申告書類について押印が不要となりました。

以下より、国税庁から公開されている各種申告書を確認することができます。

対象となる各種申告書

給与所得者の扶養控除等申告書

従たる給与についての扶養控除等申告書

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

給与所得者の保険料控除申告書

給与所得者の住宅借入金等を有する場合の所得税額の特別控除申告書

退職所得の受給に関する申告書

公的年金等の受給者の扶養親族等申告書

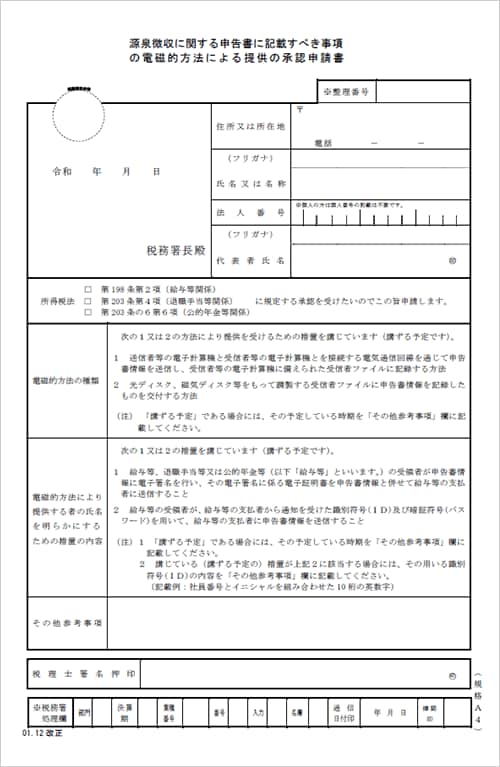

年末調整電子化に伴う税務署への事前申告の廃止

これまで、年末調整の各種申告書を従業員に電子申告させるためには、

事前に所轄税務署へ申請書※を提出して承認を得る必要がありましたが、2021年からは不要となりました。

- ※

源泉徴収に関する申告書に記載すべき事項の電磁的方法による提供の承認申請書

なお、本改正は2021年から年末調整を電子化する事業所のみに関係します。

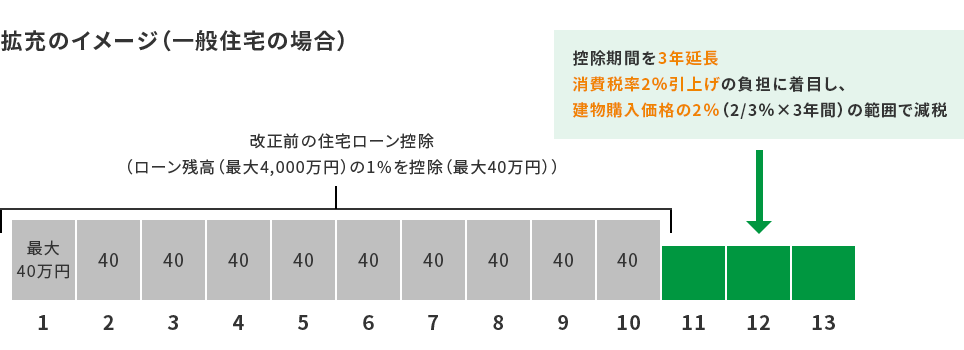

住宅ローン控除:増税後の住宅取得等への支援策の延長

消費税引き上げへの対策として、住宅ローン控除について一時的に控除期間が10年から13年に延長されます。

この拡充措置を受けるためには2019年10月1日から2020年12月31日までに取得・リフォームした住宅に入居していることが条件です。

11年目~13年目の各年では、以下のうち少ない方の金額を税額控除

(1年目~10年目は従来の制度と同様)

住宅取得等の対価・費用※1の 2 / 3 %

住宅ローンの年末残高※1の 1 % ※2

- ※1

限度額は一般住宅:4,000万円、認定住宅・震災再建住宅:5,000万円

- ※2

震災再建住宅の場合には1.2 %

従来は、新型コロナウイルスの影響で入居が間に合わない場合、

一定の期日までに契約が行われていれば入居期限が2021年12月31日まででしたが、2022年12月31日に延長されます。

なお、契約の期日は、注文住宅を新築する場合は2020年9月30日から2021 年9月30日に延長され、

分譲住宅・既存住宅の取得やリフォームの場合は2020年11月30日から2021年11月30日に延長されます。

また、適用要件について、合計所得金額が1,000万円以下の方は、床面積が50㎡以下から40㎡以下に緩和されます。

参考情報

国税庁

【国税庁】国税局電話相談センター

年末調整に関する一般的なご質問・ご相談は、所轄の国税局電話相談センターをご利用ください。

国税局電話相談センターへの接続の流れは以下よりご確認ください。

国税庁サイト:

【受付時間】8:30~17:00 (土日祝日及び年末年始を除く)