個人事業主になるには?手続きやメリット・デメリット、注意点も解説

更新

個人で事業を開始すれば個人事業主となり、税務署に対して開業届などの届出を行う必要があります。また、個人事業主には、会社員や法人とは違った、メリットとデメリットもあります。

個人事業主として開業してから後悔することのないように、個人事業主のメリットやデメリット、注意点などについては、把握しておきたいものです。

本記事では、個人事業主について、定義や開業するために必要な手続きと共に、メリットとデメリットも解説します。個人事業主の働き方の特徴や、開業後に知っておきたいポイントも押さえておきましょう。また、開業書類の作成に不安がある方に向けて、便利なサポートサービスも紹介します。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主とは個人で事業を営む人のこと

税法上、明確な定義があるわけではありませんが、個人で収入を得る事業を反復・継続して行う場合、税務上は個人事業主として扱われます。事業は、本名でも屋号でも行うことが可能です。

事業を始めたら、税務署への「開業届」の提出が義務付けられています。適切に税務手続きを進めるうえでも、早めに提出することをおすすめします。

個人事業主とは、個人が自らの責任で継続的に事業を行う人のことです。個人で収入を得る事業を反復・継続して行う場合に、税務上「個人事業主」として扱われます。

まずは、個人事業主の定義と共に、個人事業主とフリーランス、法人との違いを解説します。

個人事業主の定義

継続して事業を行う個人は、個人事業主として扱われます。個人事業主は、事業で得た所得に応じて、確定申告を行う必要があります。

個人事業主とフリーランスとの違い

個人事業主が税法上の区分であるのに対して、フリーランスは個人の立場で仕事を請け負う働き方という違いがあります。フリーランスとは働き方の呼称であり、税法上の区分ではありません。

なお、フリーランスとして働いている個人が継続的・反復的に事業を行っていれば、税務上、個人事業主として扱われます。その一方で、個人で飲食店を営んでいる人などは、業態によっては個人事業主ではありますが、働き方が異なるので、一般的に「フリーランス」とは呼ばれません。

個人事業主と法人との違い

個人事業主と法人では、設立(開業)方法や税金のしくみなどが異なります。

個人事業主は開業届を提出するのみで無料で開業できますが、法人の設立は登記申請が必要で定款作成や登録免許税などの費用が発生します。

また、個人事業主にかかる所得税は所得が高くなるほど税率も上がる超過累進課税制度が適用されますが、法人にかかる法人税は、原則として一定の税率が適用されるため、事業規模によっては法人化で税負担を抑えられる場合があるでしょう。

さらに、個人事業主と法人では、責任の範囲も大きく異なります。

原則として、個人事業主は事業の責任をすべて個人が負う無限責任です。一方で、株式会社や合同会社の出資者は出資額の限度のみの責任となる有限責任です。

このように、事業規模や費用、リスク管理を踏まえて、個人で始めるか法人として設立するかを検討することが大切です。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になったら開業届の提出が必要

継続的・反復的に、事業として収入を得る活動を行う場合に所得税法上の個人事業主として扱われます。そのうえで、事業を始めた際は、納税地を所轄する税務署へ開業届を提出する義務があります。事業開始した日の属する年分の所得税確定申告期限までに税務署へ開業届を提出することが定められています。

なお、2025年(令和7年)12月31日までの開業については、開業等の事実のあった日から1か月以内が期限です(提出しなかったり、期限を過ぎてから提出したりしても、特に罰則はありません)。

開業届を提出しなくても個人で事業を営むことはできますし、年間所得が一定額を超えれば確定申告が必要です。しかし、個人で事業を開始するときには開業届の提出が定められているため、もし提出していない場合には、速やかに提出しましょう。

なお、開業届を出せば、個人事業主として事業所得での確定申告ができるわけではなく、あくまで事業実態が前提となります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主として活動を開始した後の手続き

個人事業主になるには、継続的・反復的に収入を得られる事業を行っていることが前提になります。事業を開始したら、税務署や自治体への届出など、必要な手続きがあります。個人事業主になった後の手続きは、以下のとおりです。

- 個人事業主として活動を開始した後の手続き

-

- 開業届の提出

- 事業開始等申告書の提出

- 状況に応じて開業時に必要となる書類の提出

- 許認可の届出・申請

- 国民健康保険・国民年金への切り替え手続き

開業届の提出

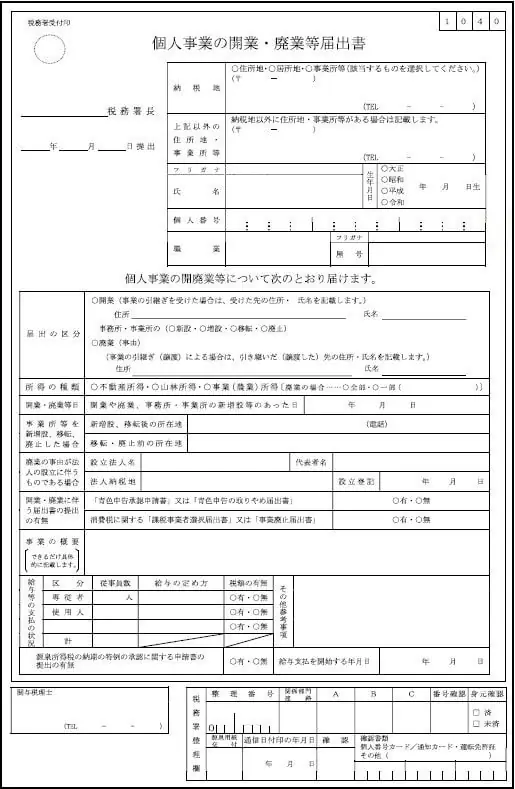

開業届は、正式名称を「個人事業の開業・廃業等届出書」といい、個人が開業した際に税務署に提出する書類です。事業を開始した日の属する年分の所得税確定申告期限まで(※2025年12月31日までの開業については、開業等の事実のあった日から1か月以内)に、納税地を所轄する税務署へ開業届を提出しましょう。

開業届の用紙は、国税庁のWebページ「A1-5 個人事業の開業届出・廃業届出等手続![]() 」からダウンロードするか、税務署の窓口で入手できます。税務署の窓口での提出のほか、郵送やe-Taxといった3種類の提出方法があります。

」からダウンロードするか、税務署の窓口で入手できます。税務署の窓口での提出のほか、郵送やe-Taxといった3種類の提出方法があります。

個人事業の開業・廃業等届出書(開業届)

開業届の書き方については以下の記事を併せてご覧ください。

事業開始等申告書の提出

事業を開始した際に提出が必要となる書類として、事業開始等申告書もあります。地域によって正式名称が異なり、事業開始届や個人事業開業届出書とも呼ばれる書類です。

開業届が税務署に知らせるための書類であるのに対し、この事業開始等申告書は事業を始めたことを自治体に知らせるための書類という違いがあります。各自治体は、この事業開始等申告書の提出により事業の開始を把握し、地方税の1つである個人事業税に対する手続きを行うことが可能です。

事業開始等申告書の提出先は、主に都道府県税事務所ですが、市町村税事務所という場合もあります。また、提出期限も各自治体によって異なります。提出にあたり、事業を営む自治体のWebページなどで、提出先や提出期限を確認しましょう。

状況に応じて開業時に必要となる書類の提出

開業時には、状況に応じて提出が必要な書類もあります。以下の表を確認し、該当するものがあれば、提出しておくと安心です。不明な点があったり、悩んだりする場合には、税理士などの専門家に相談することをおすすめします。

状況に応じて開業時に提出が必要な書類

| 書類名 | 提出が必要となるケース | 概要 | 提出期限 | 提出先 |

|---|---|---|---|---|

| 所得税の青色申告承認申請書 |

確定申告で青色申告を行う場合 | 所得税の青色申告の承認を受けるための申請書 | 青色申告をしようとする年の3月15日まで(その年の1月16日以後に開業した場合は開業日から2か月以内) | 税務署 |

| 青色事業専従者給与に関する届出書 |

青色事業専従者の要件を満たす家族従業員への給与を経費にしたい場合 | 届出書を提出して家族を青色事業専従者にすると、その給与を全額経費にできる | 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した場合や、新たに専従者を雇用することになった場合は、開業または雇用した日から2か月以内) | 税務署 |

| 給与支払事務所等の開設・移転・廃止届出書 |

従業員を雇う場合 | 届出書を提出すると、従業員の給与から源泉徴収した所得税の納付に必要な書類が送付される | 事務所の開設日から1か月以内 | 税務署 |

| 源泉所得税の納期の特例の承認に関する申請書 |

従業員数が10名未満で、源泉所得税の納付を年2回にまとめたい場合 | 従業員の給与から源泉徴収した所得税の納付を、毎月ではなく年2回にまとめるための書類 | 期限の定めなし(原則として、提出した日の翌月に支払う給与等から適用) | 税務署 |

| 適格請求書発行事業者の登録申請書 |

インボイス制度に対応するために、適格請求書発行事業者になりたい場合 | 適格請求書(インボイス)を発行できる適格請求書発行事業者になるための書類 | 適格請求書発行事業者として登録を希望する日の15日前まで | 税務署 |

なお、書類の作成方法がわからない場合には、「弥生のかんたん開業届」を使うと便利です。

「弥生のかんたん開業届」なら、開業届のほか、「所得税の青色申告承認申請書」「給与支払事務所等の開設・移転・廃止届出書」「青色事業専従者給与に関する届出・変更届出書」「源泉所得税の納期の特例の承認に関する申請書」といった書類も手軽に作成できます。

許認可の届出・申請

開業する業種によっては、許認可の届出や申請が必要です。

許認可とは特定の事業を行うために必要な手続きのことで、届出、登録、認可、許可、免許の5種類があります。許認可が必要な業種には、飲食業、美容業、運送業、建設業などがあり、許認可の要件や提出先は自治体や所管省庁により異なります。

許認可については以下の記事を併せてご覧ください。

国民健康保険・国民年金への切り替え手続き

会社を退職して個人事業主になる場合、それまで加入していた社会保険(健康保険・厚生年金保険)から、国民健康保険・国民年金への切り替え手続きも必要です。会社を退職した日から14日以内に、住所地の市区町村役場で手続きをしましょう。ただし、会社員として勤務しながら副業で事業を行う場合には、社会保険の切り替え手続きは不要です。

なお、健康保険については、退職後の翌日から2年間は、会社員時代の健康保険に継続して加入できる健康保険任意継続制度を利用することもできます。

個人事業主の開業時に必要な手続きについては以下の記事や動画を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になるメリット

個人事業主には、会社員や法人にはない、さまざまなメリットがあります。企業に勤めている方や、会社員として働きながら副業をしている方も、個人事業主になることを考えることがあるかもしれません。

個人事業主の開業手続きや働き方などのメリットについて解説します。

- 個人事業主のメリット

-

- 開業時の手続きに費用や手間がかからない

- 決算や申告に関する作業が簡単にできる

- 必要経費を計上して節税につなげられる

- 節税効果の高い青色申告を選択できる

- 定年がなく、働き方を自分の裁量で自由に調整できる

- 自分の努力次第で収入アップを見込める

開業時の手続きに費用や手間がかからない

個人事業主は、開業するための手続きに費用や時間がかからないことがメリットです。

開業届の提出には費用が不要なうえ、税務署の窓口に提出する以外に、自宅から郵送やe-Taxでのオンライン提出もできます。さらに、開業時に必要な書類も、「弥生のかんたん開業届」を利用すれば、手軽に作成可能です。

決算や申告に関する作業が簡単にできる

法人に比べて、決算や税務申告に関する作業が比較的シンプルなことも、個人事業主になるメリットの1つです。

個人の確定申告は、確定申告ソフトを利用すれば、税金の知識がない方でも自分で手軽に行うことが可能です。クラウド確定申告ソフト「やよいの青色申告 オンライン」なら、簿記や会計の知識がなくても、 最大65万円の青色申告特別控除の要件になる青色申告に必要な書類の作成がかんたんにできます。

必要経費を計上して節税につなげられる

個人事業主のメリットとして、事業に必要な費用を経費として計上できることもあげられます。

会社員とは異なり、個人事業主にかかる所得税などの税金は、収入(売上)から必要経費を差し引いた「所得」を基に計算されます。そのため、必要経費を計上すればその分節税につなげることが可能です。ただし、もちろん経費は事業に関連するものに限られます。

節税効果の高い青色申告を選択できる

個人事業主は、確定申告で青色申告を選択できることもメリットです。

法人にも個人事業主にも青色申告がありますが、青色申告を行うと、税制上のメリットがあります。

特に個人事業主の青色申告には、青色申告特別控除があります。法人にはない税制メリットです。例えば、所定の要件を満たせば、最大65万円の青色申告特別控除を適用できるほか、赤字を3年間繰り越すことも可能です。

定年がなく、働き方を自分の裁量で自由に調整できる

個人事業主には、会社員のような定年退職がないこともメリットです。

自分がいつまで働くかを決められるうえ、高齢になっても収入を確保できます。また、勤務時間や仕事内容、休日なども、自分の裁量で決めることも可能です。

自分の努力次第で収入アップを目指せる

個人事業主になるメリットとして、自分の努力次第で大幅な収入アップを目指せることもあります。

個人事業主は、自分の仕事内容が収入に直結します。努力してスキルを磨くことで、成果に反映されやすくなるでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になるデメリット

個人事業主になる際には、メリットだけでなく、デメリットについても把握しておくことが大切です。会社員から個人事業主になると、主に以下のようなデメリットが考えられます。

- 個人事業主のデメリット

-

- 帳簿作成や確定申告を自分で行わなければならない

- 収入が月によって変動しやすい傾向がある

- クレジットカードやローンの審査が通りにくくなる可能性がある

- 社会保障が少なくなる

帳簿作成や確定申告を自分で行わなければならない

個人事業主になると、事業にかかわる会計処理や税務処理を、原則として、すべて自分で行わなければならないことがデメリットです。

会社員であれば、税金は給与から源泉徴収(天引き)され、源泉徴収額に過不足があれば、勤務先が年末調整で調整してくれます。

それに対して、個人事業主の場合は、日々の取引について帳簿に記録し、1年間の収支をまとめて自分で確定申告を行う必要があります。さらに、前述した青色申告特別控除で55万円以上の控除が適用できるメリットを得るためには、複式簿記での記帳なども必要です。

ただし、確定申告ソフトを利用すれば、複式簿記での記帳や確定申告で必要な書類作成も簡単にできます。帳簿作成や確定申告が不安な方は、ぜひ利用を検討してみてください。

収入が月によって変動しやすい傾向がある

個人事業主になると、会社員に比べて収入が月によって変動しやすい傾向があることもデメリットと言えるでしょう。

個人事業主は、会社員のように、毎月一定額の給与を受け取れるわけではありません。そのため、受注が多い月は収入が増えますが、体調を崩して仕事ができなかったりすると、収入が激減してしまうリスクもあります。

ただし、副業で事業を行っている場合には、事業での不安定な収入を本業で得た給与でカバーできるため安心です。

クレジットカードやローンの審査が通りにくくなる可能性がある

個人事業主になると、クレジットカードを作成したり、ローンを組んだりする場合に、審査に通りにくくなる可能性があることもデメリットにあげられます。毎月収入がある会社員に比べて、個人事業主は収入が不安定と金融機関に判断され、審査のハードルが高くなるためです。

退職してフリーランスになろうと考えている場合は、会社員のうちに、クレジットカードを作ったり、ローンを組んだりしておいたほうがよいでしょう。

なお、本業では会社員として働きながら副業で事業を行う場合は、本業で審査を受けるため、このような心配はありません。

社会保障が少なくなる

本業が個人事業主となる場合は、会社員よりも社会保障が少なくなってしまうこともデメリットの1つです。

個人事業主は会社員のような社会保険(健康保険・厚生年金保険)ではなく、国民健康保険と国民年金に加入するのが一般的です。健康保険には、病気やケガで働けなくなった際の傷病手当金や、出産のために仕事を休む際の出産手当金などがありますが、国民健康保険にはこのような保障制度はありません。

また、個人事業主は厚生年金に加入できず、国民年金のみとなるため、会社員に比べて将来受け取れる年金額が少なくなります。さらに、個人事業主は労働基準法上の労働者ではないため、雇用保険や労災保険には原則として加入できません。ただし、実態によっては労働者と判断され、加入が可能な場合もあります。

このような社会保障の違いに加え、個人事業主には、社会保険料の全額を自分で支払わなければならないというデメリットもあります。

会社員であれば、勤務先が、健康保険料や厚生年金保険料の半額を支払ってくれます。それに対して、個人事業主が加入する国民健康保険や国民年金は、保険料の全額を自分で支払わなければならず、自己負担割合が増えてしまうのです。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になる際の注意点

個人事業主として開業する場合には、いくつかの注意点があります。会社員と比べて、個人事業主は以下のような点が異なります。

- 個人事業主として働く際の注意点

-

- 副業の場合には、就業規則と確定申告が必要となる収入を確認する

- 帳簿付けや確定申告をスムーズにするための工夫が必要になる

副業の場合には、就業規則と確定申告が必要となる収入を確認する

副業で個人事業主として働く際には、勤務する会社の就業規則と共に、確定申告が必要となる金額についても確認が必要です。

会社員として企業に所属している人でも、副業で個人事業主になることは可能です。会社を辞めずに副業で継続的・反復的に事業を行えば、会社員を続けながら個人事業主になれます。

ただし、会社に勤めながら副業で個人事業主になる場合、企業によっては、就業規則で副業を禁止していることもあるため、注意しなければなりません。開業届を提出する前に、必ず勤務先の就業規則を確認しましょう。

また、副業で事業を行っている会社員は、開業届の提出の有無にかかわらず、本業の給与所得以外の副業などの年間所得が20万円を超えたら確定申告が必要になります。会社員が副業でアルバイトをしているなど、本業と副業のどちらも給与所得にあたる場合は、副業の給与収入(年末調整をされなかった給与の収入)の合計額が20万円を超えたら確定申告が必要です。

なお、住民税は、副業の所得が20万円以下であっても申告が必要です。このような場合、確定申告でまとめて申告しておくことで、後から別途手続きを行う必要がなくなり、結果的に手間を減らすことができます。

帳簿付けや確定申告をスムーズにするための工夫が必要になる

個人事業主として働く際、事業所得として認められるためには、帳簿付けや確定申告が必要です。また、それらの煩雑な事務作業をスムーズに行うためには、工夫しなければなりません。

個人事業主の会計処理や税務処理は、法人に比べれば簡単とはいえ、手作業では手間と時間がかかります。

特に、青色申告特別控除などのメリットを得るために必要な複式簿記での記帳は、簿記の専門知識がないと自分だけで行うのは難しいと言えます。

個人事業主の帳簿付けや確定申告の手間を軽減するには、「やよいの青色申告 オンライン」などの確定申告ソフトの導入がおすすめです。個人事業主になると、仕入や売上、経費の支払など、すぐに帳簿付けが必要になります。事業を開始してからあわてないように、開業のタイミングで確定申告ソフトを導入しておくとよいでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になるための開業手続きを手軽にする方法

継続的な事業を行い、個人事業主として開業するには、開業届を所轄の税務署へ提出する必要があります。また、開業時には開業届の他にも、青色申告承認申請書など、状況に応じて提出が必要な書類があります。開業時に必要な書類を手軽に作成したい場合は、「弥生のかんたん開業届」の利用がおすすめです。

「弥生のかんたん開業届」を使えば、画面の案内に従って操作するだけで、開業届などの必要書類を作成できます。

また、個人事業主として開業した後は、日々の取引を帳簿に記録し、毎年確定申告を行わなければなりません。クラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件にもある青色申告の必要書類がかんたんに作成できます(最大65万円青色申告特別控除の適用を受けるには、複数要件を満たす必要があります)。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になるには、必要書類を手間なく作成してスムーズに開業しよう

個人事業主になるには、さまざまな手続きが必要です。開業時には、スケジュール管理や資金準備など、他にも多くの作業が発生します。

そのような忙しい開業時には、「弥生のかんたん開業届」といった便利なサービスを利用するのがおすすめです。「弥生のかんたん開業届」を利用すれば、開業届などの必要書類をかんたんに作成できます。開業手続きに必要な書類を手間なく作成し、スムーズな事業開始を目指しましょう。

photo:PIXTA

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

よくあるご質問

個人事業主になるための条件や資格はある?

個人事業主になるために必要な資格や年齢制限、年収などの条件はありません。反復・継続して事業を行う人なら、誰でも個人事業主になれます。ただし、飲食業や美容業など、業種によっては許認可申請が必要な場合もあります。

個人事業主になるために必要な開業届の提出については、詳しくはこちらをご確認ください。

個人事業主になるにはどのような手続きが必要?

個人事業主になるには、原則として、納税地を所轄する税務署へ「開業届(個人事業の開業・廃業等届出書)」を提出する必要があります。また、確定申告で青色申告を選択したい場合や、従業員を雇用する場合など、状況によって提出が必要な書類もあります。会社を退職して個人事業主になる場合は、社会保険の切り替え手続きも必要です。

個人事業主になるための手続きについては、詳しくはこちらをご確認ください。

個人事業主になるのに費用は必要?

個人事業主になる際の手続きには、費用はかかりません。法人を設立するときのような、資本金や登録免許税なども不要です。ただし、事業を始める際に設備費用や運転資金などの初期投資が発生する場合があります。

個人事業主になるためにかかる費用については、詳しくはこちらをご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』