検収書とは?納品書・請求書との違い、書き方や発行の流れを解説

監修者: 小林祐士(税理士法人フォース)

更新

検収書は商取引で発注した商品が正しく納品されたことを証明するための重要な書類です。検収書は納品書や請求書とどう使い分ければよいか、 また、検収書を発行する際に気を付けるべきポイントや作成手順について具体的に解説します。検収書の正しい扱い方を理解し、スムーズな取引に役立ててください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

検収書とは商品が注文どおりの内容であることを証明する書類

検収書は、商品の受け取り後に、内容が注文内容に合致していることを証明するために発行する書類です。

「検収」とは、納品された品物やサービスに間違いや破損、不足などがないかを確認し、注文内容とおりであるかを確認することを指します。例えば、ある商品を100個購入し、段ボールが1箱届いたとします。この時点では、「注文した側から何か荷物が届いた」としかわかりません。段ボールを開封し、中身が注文した商品の一部であると確認しても、「あのときに注文した商品が届いたらしい」としか判断できません。

段ボールから中身を取り出し、100個あるかどうか、すべての商品に傷や破損がないかを確認して、初めて検収が完了します。そのため、検収書は、必ず検品して検収作業が完了してから発行します。

納品書との違い

納品書は、注文を受けた側(受注側)が発行する書類で、注文された商品を納品する際に送付します。納品書の目的は、納品物の内容を明らかにすることで、商品名や数などの明細を記載します。納品書があれば、注文書と同じ内容の商品が届いたことをすぐに確認できますが、同梱されていない場合、納品物のチェックがスムーズにできません。

納品書と検収書の大きな違いは、発行者です。納品書は、受注者が発行するのに対して、検収書は発注者が発行します。また、納品書が納品物の内容を確認するための書類であるのに対し、検収書はその内容が正しいことを確認したうえで発行される書類です。

検収書は納品物を検品した証明となりますが、納品書はあくまでも納品したことを伝える役割をなります。それぞれの書類の違いを理解し、役割を正確に把握することが大切です。

納品書と検収書の違いについて詳しくは、以下の参考記事をご覧ください。

請求書との違い

請求書も納品書と同様に、注文を受けた側(受注側)が発行する書類です。請求書に記載する主な項目は、請求金額や支払期限、支払い先の名称などです。納品書は商品を納品したことを証明するもので、請求書は納品した商品などの代金を支払ってもらうために発行します。

商品やサービスの対価として金銭を支払うという契約を結び、商品を受け取った場合、商品を渡した側は金銭を受け取る権利(債権)を得て、商品を受け取った側は金銭を支払う義務(債務)を負います。請求書の主な目的は、商品などを渡した側の権利を明確にし、請求の事実を証明することです。

なお、民法上、債権の有効期限は債権者が権利を行使することができることを知った時から5年間(2020年4月1日以降に発生した取引。それより前は2年)。請求書の発行は、債権の期限を明らかにするためにも役立ちます。

請求書と検収書は発行者と目的が異なり、請求書は代金の請求を目的とした書類であるのに対し、検収書は納品物の確認を目的とした書類です。

請求書の書き方、作り方について詳しくは、以下の参考記事をご覧ください。

受領書との違い

受領書は、商品を受け取った際に注文した側(発注側)が発行する書類です。受領書は商品の受け取りを目的とした書類であるのに対し、検収書は納品物の確認を目的とした書類です。受領書は受け取ったという事実だけを証明します。受領書発行後に「納品物が注文と違う」「破損している」といった連絡を入れても問題ありません。

商品が納品されたタイミングで受領書を発行することで、商品が届いた事実を受注者に伝えられます。検収書は内容物の確認が必須ですが、受け取ったことだけを先行して伝えるのには受領書を利用します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

検収書の目的と役割

検収書の発行は義務ではありませんが、発行することで発注者と受注者間の手続きがスムーズに進められます。検収書の主な目的と役割については、次項以下で解説します。

売上を計上するタイミングを伝えるため

受注者(売手)は、注文内容に応じて商品の納入やサービスを行い、該当の注文に対して請求します。請求するためには、まず売上を計上しなければいけません。売上をどのタイミングで計上するのかは、業種や取引内容によって変わりますが、多くは以下のいずれかです。

売上を計上するタイミング

- 商品を出荷したとき(出荷基準)

- 商品やサービスが先方に納品されたとき(納品基準)

- 商品やサービスが検収されたとき(検収基準)

検収基準で売上を計上している企業の場合、発注者(買手側)の検収が完了した日を売上日とします。商品を納入したり、サービスを行ったりした相手から検収書が届かないと、いつまでも売上を立てられません。このような企業との取引では、必ず検収書を発行する必要があります。

検収基準を採用しているのは、一般的に、納品から品質の確認までに一定の時間がかかる業種の企業です。例えば、ITシステムなどは納入された時点で問題なく動くかどうかがわかりません。運用テストを行い、問題がないことを確認して初めて検収完了となります。

トラブル・クレームを防止するため

納入した商品やサービスについて、どこまで責任を持つのかは受注者にとって大きな問題です。例えば、「1か月前に納品された商品が1つ破損していたので、交換してほしい」と言われても、最初から壊れていたのか、到着した後で壊れたのか判断がつきません。

その際、受注者が検収書を発行していれば、納品・検収時点で問題がなかったことが証明されます。検収書を発行した後は、原則として返品やクレーム、無償での修正依頼などはできません。検収書は、納品物やサービスを確認したことを証明する書類だからです。なお、民法改正により発注者は、契約不適合責任を負うこととなります。

検収書を発行するために納品物やサービス内容を早期にチェックする習慣がつけば、いざ使おうとしたときに不具合に気付くといったトラブルも未然に防げるなど、業務フローの改善にも寄与します。

請求書を発行する手間を省くため

商取引で検収後に発注側から受注側へ対価を支払うという取り決めがある場合、検収書があれば請求書の発行を省略できます。検収書を請求書として認めてもらうためには、受注者の署名や電子メールなどで確認を受ける必要はありますが、請求書を発行せずに、迅速に支払手続きができるのはメリットです。

中小企業や個人事業主にとっては、事務作業の負担軽減やキャッシュフローの改善に役立ち、業務の効率化に有効です。しかし、適用する際には必ず受注者の確認を得て、法的要件を満たすように注意してください。

また、消費税の課税事業者が適格請求書の代わりに検収書を利用する場合には、煩雑になる可能性もあるため扱いには注意しましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

検収書の書き方と記載項目

検収書の作成に決まったフォーマットはないため、様式は自由です。WordやExcelで自らフォーマットを作る場合は、検収書に記載すべき内容に漏れがないか注意する必要があります。

基本的に記載する項目は以下のとおりです。

-

(1)タイトル『検収書』と記載

-

(2)受注者の名称

-

(3)発注者の情報

-

(4)検収書の発行日

-

(5)検収した商品・サービスの詳細

-

(6)検収担当者の氏名・捺印

次項以下で詳しく解説します。

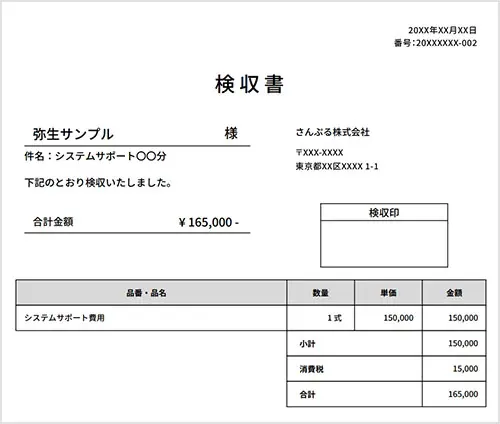

(1)タイトル

書類の上部に「検収書」と大きく明記します。発注書や受領書など、取引の際に使用される書類は多数あり、どれも商品名や金額が記載されているため、混同してしまう可能性があります。はっきりと目立つように書類の種類を明記して、誤解を避けましょう。

(2)受注者の名称

検収書の宛先を記載します。企業の場合、敬称は「企業名+御中」とします。個人の場合は、「個人名+様」と記載しましょう。これにより、書類の受け取り先が明確になり、誤送を防げます。また、正式な名称を使用し、略称や愛称は避けるようにしましょう。

(3)発注者の情報

発注者の基本的な情報を記載します。具体的には、企業名や屋号・所在地・電話番号・メールアドレスなどを記載します。法人であれば、担当者名も記載するのが一般的です。受注者が発注者の詳細を確認でき、必要な場合には迅速に連絡を取るための手段となるため、正式な名称と正確な連絡先情報を記載することが必須です。

(4)検収書の発行日

検収した日を記載します。発行日は売上日として重要な役割を果たすもので、売手側が検収基準で売上を計上している場合、発行日が売上日となります。検収が完了したら、速やかに検収書を発行し、正確な日付を記入することが大事です。

なお、郵送で送付する場合も、投函日ではなく、あくまでも検収した日を記入します。

(5)検収した商品・サービスの詳細

検収した商品の名称・単価・数量・商品ごとの金額・小計・消費税率と税額・合計額などを記載します。納品された内容を明らかにするためにも、正確な情報を記載することが重要です。見積書や発注書からデータを自動で引用できるシステムを利用すれば、ミスを防ぎ、正確な検収書を作成できます。

(6)検収担当者の氏名・捺印

検収を担当した者の氏名や捺印により、だれが検収を行ったのかを明確に示せます。万が一、不明点や問題が発生した際に、スムーズに確認ができます。また、担当者の情報を記載することは、責任の所在を明確にして、信頼性の高い検収書であると証明することが可能です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

検収書を作成する際の注意点

検収書を作成する際には、いくつかの注意があります。発注した商品と記載内容が一致しているか、数量や金額、日付が正確に記載されているか、など注意すべきポイントについて詳しく解説します。

発注した商品と記載内容が一致しているか確認する

検収書を作成する際には、まず発注した商品と記載した内容が一致しているか確認することが重要です。まず、検収書に記載された商品名・品番・数量・単価・金額などの情報が、見積書や発注書の内容と合致しているかを確認します。

同じような商品に見えても、品番や型番が異なるケースは多いため、細部までしっかりとチェックしましょう。例えば、型番の違いにより、発注者が求める性能や機能にそぐわない商品があります。誤りを防ぐため、商品の詳細情報を正確に記載し、発注した商品と記載内容が一致しているか確認してください。

数量、金額、日付を確認する

検収書に記載した数量・金額・日付に誤りがないか確認することもきわめて重要です。まず、納品された商品の数量が検収書に記載された数量と一致しているかを確認します。同様に、商品の単価や合計金額も正確に記載されているかをチェックします。この際、見積書や納品書の内容と照らし合わせて、間違いがないことを確認することが大事です。

特に日付は検収を行った日を記載するもので、納品日(商品を受け取った日)を記載しないように注意が必要です。正確な検収日を記載することで、取引のタイミングを明確にできトラブルを防げます。

品質に問題がないか確認する

商品の品質に問題がないかを確認することも欠かせません。まず、納品された商品に破損や欠陥が見られないかをチェックします。サービスの場合は、事前に決まっていた基準を満たしているかを確認し、不良品や品質不良によるトラブルを防ぎましょう。

なお、品質チェックのデータを活用し、分析することで、取引先を客観的に評価できます。品質データを蓄積し、過去の取引履歴と照らし合わせることで、取引先の信頼性や品質管理のレベルの判断材料となります。今後の取引において適切な判断を下せるようになるため、ビジネスの効率化とリスク管理に役立つでしょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

検収書を発行する基本的な流れ

発注者が、商品やサービスを受け取ってから検収書を発行するまで、どのような流れとなっているのでしょうか。検収書を発行する基本的な流れについて詳しく解説します。

1. 納品物が発注どおりか検収する

納品された商品やサービスなどを確認し、発注どおりかをチェックします。商品の型番や品番・数量・品質・仕様・付属品など、すべての項目が発注内容に一致しているか細かく確認することが重要です。相違点や不明点があった場合は、検収書を発行する前に受注者に問い合わせましょう。

また、商品の品質や動作確認も含め、納品時の状態をしっかりと確認しましょう。検収時に不備や問題があった場合、後々のトラブルを防ぐために写真や記録を残しておくことをおすすめします。なお、検収書を作成する前に、受領書を発行するケースもあります。

2. 検収書を作成する

納品物に問題がなければ、検収書を作成します。検収書に決まったフォーマットはありませんが、納品物の名称や数量、金額、検収日などがわかるように書式を整えることが基本です。

ただし、社内では統一フォーマットを作成しておくことをおすすめします。テンプレートを用意しておけば、その都度作成する手間が省け、記載内容の漏れや誤記載も防げます。統一フォーマットの使用で、検収書の作成プロセスがスムーズになり、業務の効率化が可能です。

3. 検収書を売手側へ送付する

作成した検収書を売手側に送付します。印刷して郵送する方法の他、PDFデータをメールで送付したり、システム上で発行したりする方法もあります。一般企業においては検収書を発行するまでの期限に決まりはありません。

しかし、支払いに間に合わせるためにも、双方合意のもと検収期限を定め、期限にもとづいて検収書を発行してください。なお、下請法(下請代金支払遅延等防止法)によって、下請け先への支払いは物品等の受領日から60日以内と定められています。検収の遅れによって、60日以内の支払いに間に合わなくならないよう充分な配慮が必要です。なお、受け取った物品等の社内検査が済んでいないことは、支払を引き伸ばす理由になりません。

検収書が売手側に渡った時点で、発注から納品、及び検収が終了することとなるため、商取引の区切りをつけるためにもスムーズに検収書は発行しましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

検収書は一定期間の保管が必要

検収書は、取引の証拠となる「証憑書類」に該当します。検収書を受け取った場合はもちろん、発行した場合も控えを保管することが重要です。ただし、控えの作成は義務ではありません。

検収書の保管期間は以下のとおりです。

| 法人 | ・事業年度の確定申告書提出期限翌日から7年間 ・青色申告で欠損金額が生じた事業年度においては10年間 |

| 個人 | 5年間 なお、白色申告者についても、2022年(令和4年)以降、前々年分の業務にかかわる雑所得の収入金額が300万円超の方は、その業務にかかわる現金預金取引等関係書類を5年間保存する必要があります。 |

検収書や見積書、発注書などは、取引をするたびに蓄積していきます。紙の書類の保管についても、ただ取っておけばよいというわけではありません。必要に応じて内容を確認できるように、相手先ごとや書類の種類ごとにファイリングしておくことをおすすめします。

とはいうものの、莫大な量の書類を5~10年の間保管するとなると、かなりの場所が必要です。スペースの確保が難しい場合や、管理コストを下げたい場合は、書類を電子化して保存することを検討しましょう。ただし、電子データで保存を行うためには、電子帳簿保存法により、一定の要件を満たさなければいけません。

紙で受け取った検収書や、紙で発行した検収書の控えを電子データとして保存するための要件は、電子帳簿保存法の「スキャナ保存」という区分で定められています。その一方で、電子データとして受け取った検収書は、「電子取引」の区分に該当し、自社発行の検収書の控えは電子帳簿保存法の電子データ保存に該当します。2024年1月からは、電子取引で電子データによって受領した書類は電子データ保存することが義務付けられています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

商品を受け取ったら検収書を作成しよう

検収書は、受け取った商品の状態や個数などを明確にし、滞りなく商取引が行われたことを伝える重要な書類です。書き方や記載項目をしっかり押さえ、正確な情報を記載することで、納品後のトラブルを防ぐことができます。検収書を発行していなかった事業所も、検収書を作成し、円滑な業務の遂行に役立てましょう。

既に取引がある会社へ検収書を発行する場合は、「Misoca」などのクラウド請求書作成ソフトを活用するのがおすすめです。「Misoca」は、請求書情報を基に検収書を作成するため、発行の手間を省けます。手書きや表計算ソフトでの作成が、面倒くさいと感じる方は、システム導入を検討してみることをおすすめします。

「Misoca」は、見積書や納品書、請求書などを簡単に作成できるシステムです。取引先などをあらかじめ登録しておけば、必要な情報を選択、入力するだけで、条件を漏れなく満たしたフォーマットの書類が作成できます。請求書情報を基に検収書も作成できるため、検収書の発行から請求までを一連の業務としてスムーズに行えるようになります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。