納品書が複数枚になる場合の書き方とは?記載項目と共に解説

監修者: 小林祐士(税理士法人フォース)

更新

納品書は、記載する項目数が多くなると複数枚にわたって発行する必要があります。納品書が複数枚になる場合は、送付先がわかりやすいように、またトラブルを防ぐためにもいくつかのポイントを押さえて書くことが必要です。

ここでは、納品書が複数枚になる場合の作成・発行方法を解説します。併せて、納品書の基本的な記載項目や保管方法についても確認していきましょう。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

納品書が複数枚になった場合の書き方

納品書は、商品・サービスの品目や明細、説明が多くなった場合などには、複数ページや複数枚にわたってしまうことがあります。納品書が複数枚にわたる場合の書き方には明確なルールはありません。ただし、納品書が適格請求書に該当する場合は、記載項目にルールがあります。いずれにしろ、受領側が間違えないよう配慮することが望ましいため、この記事でご紹介するポイントを押さえて納品書を作成・発行してください。

納品書番号を記載する

納品書が複数枚になる場合は、受領側が認識できるように、また自社でも全ページを漏れなく管理できるように、合計枚数がわかる形式で作成することが重要です。

複数枚で1組となる書類はいずれも、すべてのページが揃った状態で送付・保管します。その納品書が合計で何枚なのかがひとめでわかるように、枝番などを振っておくとよいでしょう。

例えば、取引先「A社」宛に作成した1通目の納品書の番号が「A001」の場合、1枚目には「A001-1」、2枚目には「A001-2」というように枝番を振っていきます。

枝番を納品書のページ数と連動させて振ることで、納品書の受領側から問い合わせがあった場合も速やかに確認と対応ができます。

備考欄に複数枚であることを記載する

納品書は、基本的な記載項目の他に、補足事項を記載する備考欄が設けられているのが一般的です。

納品書が複数枚になる場合は、備考欄の一部にページ数を記入しておくと、受領側も納品書の全体を把握しやすくなります。

全部で3枚ある場合の1枚目には「1/3」、2枚目には「2/3」とページ数を振っておくと、一部のページを紛失してしまってもどのページがないのかがすぐにわかり、再発行の依頼にもすぐに対応できます。

送付状に複数枚であることを記載する

複数枚にわたる納品書を送付する際は、送付状やメール本文で合計枚数を伝えましょう。

納品書を郵送する場合は、送付状を添付することがビジネスマナーになっています。送付状は、郵送した書類の発送元や宛先、内容などが簡潔に記載されている添え状です。納品書を郵送する場合は、この送付状に複数枚である旨と、合計枚数を記載しておくとよいでしょう。

一方、メールにPDFファイルなどで納品書を添付して送付する場合は、メールの本文が添え状の役割を果たします。納品書が複数枚である旨と合計枚数を本文に記載するとわかりやすいでしょう。

送付状もメール本文も納品書を確認する前に読まれるものです。ここに合計枚数を記載しておくことで、事前に枚数を伝えられます。また、納品書が何枚なのかを事前に伝えておけば、受領側はその場で納品書の枚数を見て、全ページ揃っているかどうかを確認できます。

備考欄にページ数を記載するだけでは受領側が見落としてしまうかもしれません。送付状やメール本文にも記載することをおすすめします。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を発行する目的とは?

納品書は、販売した相手先に商品・サービスを提供した事実を確認するために発行する書類です。納品書の発行は義務ではありませんが、見積書や請求書と同様、ビジネスの過程で発行されることが一般的となっています。

納品書があれば、商品・サービスの買手側や納品物を受け取った側は、納品物が納品書の内容と一致しているかどうかを確認できます。また、納品書を適切に保管していれば、過去の取引について確認したい場合に参照することも可能です。

商品・サービスの売手側は、納品書があることで買手側の注文どおりに納品したことを証明できます。さらに、売上の計上を納品日基準とする場合では、納品書(一般的には、取引先から納品日入りの受領印が押印された状態の納品書)を確認すれば会計処理がやりやすくなるでしょう。

なお、納品書に記載する商品・サービスの品目や明細が多いと、納品書が複数枚になる場合があります。そのような場合でも、内容を適切に記載すれば、多岐にわたる取引を正確に把握することが可能です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の基本的な記載項目

納品書の書き方には、明確な決まりはありません。記載項目も、ある程度自由に決められます。ただし、納品書を適格請求書(インボイス)として発行する場合は、適格請求書(インボイス)の要件に従って必要項目を記入しなくてはなりません。

ある程度自由に決められるとはいえ、納品書の受領側(買手側)が内容を間違えないように配慮した納品書を作成するのがビジネスマナーです。ここでは、納品書の基本的な記載項目を見ていきましょう。

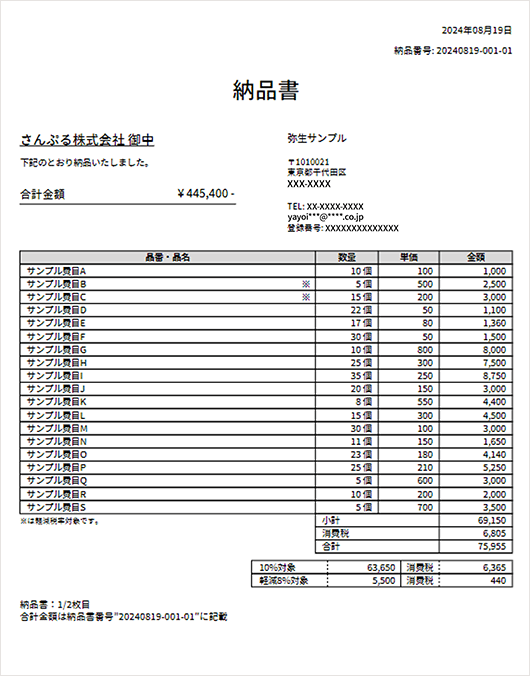

納品書の記載イメージ

(1)書類の交付を受ける事業者の氏名または名称

書類の交付を受ける事業者の氏名または名称は、納品書の送付先である事業者の名称を指します。必要に応じて、担当者の氏名や送付先住所も記載してください。また、会社名は「(株)」などで省略せず、正式名称で記載します。

個人名には「様」、会社や部門には「御中」と、宛先には敬称を忘れずに付けましょう。

(2)発行日

発行日は、納品書では原則として商品・サービスを提供した日となります。

なお、商品を発送した場合はいつ届くかを正確に把握するのが難しく、納品日を記載しにくいため、商品の出荷日を記載するのが一般的です。

(3)納品番号

納品書を効率的に管理できるよう、番号を振っておくことをおすすめします。番号の重複を避けるためには、取引先ごとに固有の数字を振り、いつ取引が行われたのかを記載することが多いようです。

(4)差出人氏名

差出人氏名は、納品書を発行する側の事業者の名称です。必要に応じて所在地、所属部署名も記載してください。

(5)納品者の会社印

納品者の会社印は、必須ではありません。しかし、押印があることで印影の真偽の検証によって「該当の企業や個人事業主が発行したものである」という信頼性や信憑性を持つものと考えられています。2021年4月からは税務関係書類への押印義務が原則として廃止され、今後も押印を必須とする流れは弱まっていく見込みです。

ただし、ビジネスにおいてトラブルを避けるためにも、先方から押印を希望されたら、できる限り対応することをおすすめします。

(6)合計金額(税込)

取引金額は、納品物の合計金額です。税込で記載するのが一般的です。

(7)品番・品名

品番・品名は、商品・サービス名などのことです。相手にわかりやすいように記入してください。

(8)数量

数量は、提供した商品・サービスの数を記載します。単位は納品物に合わせて「◯本」「一式」などと記載してください。

(9)単価

単価は、商品・サービスの1つ分の価格です。税抜価格で記載するのが一般的です。

(10)金額

金額は、品目ごとに記載します。「商品の数量×単価」で算出した金額を記載してください。

(11)小計

各商品・サービスの金額の合計額を小計として記載します。消費税とは分けて記載します。

(12)消費税

消費税は、軽減税率(8%)と標準税率(10%)の2種類があります。それぞれが含まれる納品書では、税率ごとに分けて記載しましょう(商品・サービスによっては非課税となるものもあります)。

小数点以下を切り上げるのか、切り捨てるのかなどについては、事前に取引先と取り決めておくことが大切です。

(13)合計金額

(6)と同じ合計金額をここにも記載します。(6)と相違がないかを確認してください。

(14)備考

備考欄には納期や支払条件などを記載して、取引先との認識の齟齬を防ぎます。

また、キャンセルポリシーや返品・返金に関するポリシー、品質保証など、取引に関する注意事項も必要に応じて記載しましょう。

合計金額をわかりやすく記載する

納品書の記載方法には、明確な決まりがありません。そのため、合計金額の記載方法も会社によってさまざまです。納品書が複数枚にわたる場合、合計金額を1枚目に大きく記載することもあれば、最後のページに記載するケースもあります。

ここで注意したいのが、複数のページに合計金額を記載しないようにすることです。どのページにも合計金額が載っていると、そのページの小計なのか、納品書全体の合計金額なのかがわかりにくくなってしまいます。受領側の混乱を防ぐためにも、納品書の合計金額はわかりやすく記載しましょう。

小計は1枚ずつ記載する

納品書が複数枚になる場合は、合計金額欄とは別に、小計金額を1ページごとに記載するのがおすすめです。すべてのページの同じ位置に小計欄があることで、先方はそのページの内容を把握しやすくなり、金額の見落としも防ぎやすくなります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書は適格請求書として扱える

納品書は、適格請求書として扱うことができます。適格請求書とは、売手側が買手側に対し適用税率や消費税額を正確に伝えるために決められた事項を記載して作成する書類のことです。また、適正な適格請求が発行されることで、買手側は消費税の納税額の計算において、仕入税額控除の適用を受けることができます(一般課税の場合)。「適格請求書」という名称ですが、「請求書」というタイトルの書類以外であっても、要件を満たしていれば納品書・領収書なども適格請求書に該当します。それは、納品書が複数枚にわたろうと適格請求書の要件を満たした項目を記載しているか否かで判断します。

なお、同じ取引で複数の適格請求書は不要ですので、いずれか1つが適格請求書でかまいません。

また、適格請求書は、請求書以外の複数の証憑書類を相互に関連付けることでも作成できます。

例えば、請求書のみで適格請求書の記載要件を満たしていない場合は、その請求書の基となった納品書の記載内容を組み合わせることで適格請求書の記載要件を満たすこともできます。そのようにすることで、2つの書類を合わせて適格請求書とすることができます。これは納品書が複数枚になった場合も同様です。

適格請求書の記載項目は下記のとおりです。

適格請求書の記載項目

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額

- 交付を受ける者の氏名または名称

- 軽減税率の対象品目である旨(該当する場合)

- 税率ごとに合計した対価の額(税抜きまたは税込み)及び適用税率

- 税率ごとの消費税額

- 適格請求書(インボイス)発行事業者の登録番号

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の保管期間

納品書は、請求書や見積書と同じ証憑書類に分類され、法人税法や会社法・所得税法によって一定期間の保管が義務付けられています。

納品書の保管期間は以下のとおりです。法人の場合と個人事業主の場合とで異なるため、それぞれ確認していきましょう。

法人の場合は原則7年

法人の場合、納品書の保管期間は原則7年間です。納品書の発行日から7年間ではなく、法人税の申告期限の翌日から7年間となります。

青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度または青色申告書を提出しなかった事業年度で災害損失金額が生じた事業年度においては、10年間(2018年4月1日前に開始した事業年度は9年間)となります。

個人事業主の場合は原則5年

個人事業主の場合、納品書の保管期間は所得税の確定申告期限の翌日から原則5年間となります。これは、青色申告・白色申告を問わず同じです。

納品書が適格請求書に該当する場合は7年

納品書が適格請求書に該当する場合、その納品書は7年保管する必要があります。適格請求書を7年間保存することになるので、個人事業主や雑所得の方で適格請求書発行事業者の登録をしている場合は、最長期間にあわせて7年間保存しておくと安心でしょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書の保管方法

納品書は、発行側は控えを、受領側は原本をそれぞれ一定期間保管する必要があります。これは、納品書が電子データである場合も同様です。適切な方法で管理してください。

納品書の保管方法は、「紙で保管する方法」と「電子データで保管する方法」の2とおりに分けられます。それぞれ詳しく見ていきましょう。

紙の納品書と電子取引の納品書が取引で混在する場合、どちらかに保存方法をまとめたほうが管理上は容易でしょう。

紙で納品書を保管する方法

紙で授受した納品書は、紙のまま保管してかまいません。ただし、電子データで授受した納品書はデータ保存が義務付けられているため、要件に従ってデータ保存が必要です。要件に従ってデータ保存していれば、納品書データを別途紙に印刷して保存することも運用上は問題ありません。

紙のまま保管する場合、納品書の枚数によっては広い保管スペースが必要となります。納品書が複数枚にわたるケースが頻繁にある場合や取引数が多い場合は、納品書の枚数も多くなるでしょう。こういったケースでは、書類保管サービスや倉庫の利用も検討することをおすすめします。

また、過去の納品書を確認したい場合、一定の手間と時間がかかります。こうしたデメリットを解消したい場合は、保管にかかるコストを抑えられて、検索性も向上する電子データでの保管への移行がおすすめです。

電子データで納品書を保管する方法

納品書を電子データで保管する方法は、下記の2とおりです。電子データで保管する際の参考にしてください。

納品書が電子データで授受される場合

納品書を電子データで授受した場合は、電子データのまま保管する必要があります。これは、改正電子帳簿保存法によって2024年1月1日より義務付けられており、法人・個人を問わずほぼすべての事業者が対応しなくてはいけません。納品書が複数枚にわたる場合でも同様です。複数枚の納品書が別々のファイルで届いた場合は、それぞれのファイル、1つのファイルに複数ページにわたっている場合は1ファイルでそのまま保存するのがよいでしょう。

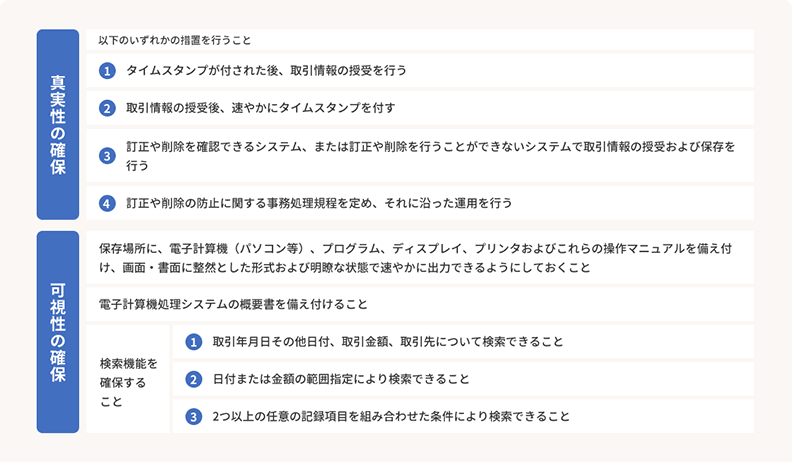

電子取引の納品書を電子データで保管する方法は、電子帳簿保存法の「電子取引のデータ保存」によって要件が定められています。電子帳簿保存法の要件には「真実性」「可視性」の確保があります。真実性の確保は①~④のいずれかの対応で要件を満たせます。「可視性の確保」は原則的にすべての要件を満たす必要があります。

電子取引のデータ保存への対応についてはこちらの記事で解説していますので、参考にしてください。

電子データの真実性・可視性を確保する要件

電子取引のデータ保存への対応についてはこちらの記事で解説していますので、参考にしてください。

紙の納品書をスキャナ保存する場合

納品書を紙で授受した場合は紙のまま保管する方法の他、紙の納品書を電子データ化して保管する方法があります。これは、紙の納品書をスキャナなどで電子データ化して保管することを指し、電子帳簿保存法ではスキャナ保存として保管するうえでの要件が定められています。

スキャナ保存をする場合も、上記の「真実性の確保」と「可視性の確保」の要件を満たすことが必要です。

スキャナ保存についてはこちらの記事で解説していますので、参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を管理するならシステム導入がおすすめ

納品書をはじめとした書類の管理・保管には、多くの手間と時間がかかります。こうした作業を効率化するためには、専用システムの導入がおすすめです。電子帳簿保存法に対応したシステムであれば、書類の保管も適切に行えるようになるでしょう。

弥生のクラウド請求書作成ソフト「Misoca」なら、請求書だけでなく、複数枚の納品書も見積書、領収書、検収書も正確かつ速やかに作成可能です。取引先や品目、金額などを入力フォームに記入・選択すれば各種書類を作成できるため、会計関連書類業務の効率化にも貢献します。

「Misoca」は、電子帳簿保存法やインボイス制度にも対応しています。ぜひ、導入をご検討ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

納品書を複数枚作成する場合は、受領側への配慮が重要

納品書は、納品する商品・サービスのボリュームなどによって、複数枚になるケースがあります。

納品書を複数枚作成する場合には、受領側への配慮が重要です。納品書の合計枚数や、各ページの小計と全体の合計金額などを、それぞれ受領側がひとめでわかるよう配慮して記載してください。全体の枚数とページ番号も、備考欄などにわかりやすく記載しておくと親切です。

わかりやすい納品書を作成できれば、受領側も納品確認がしやすくなり、取引をスムーズに進めることができるでしょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。