消費税処理で小数点以下の端数が発生した際の対応方法を解説

監修者: 小林祐士(税理士法人フォース)

更新

請求書を作成するにあたり、消費税処理で小数点以下の端数が出ることがあります。小数点以下の端数の扱いについてのルールは定められておらず、発行側の判断に委ねられるのが基本ですが、切り捨てを選択するケースが一般的です。

ただし、適格請求書等保存方式(以下、インボイス制度)においては、消費税の端数処理は税率ごとに1回ずつ行う必要があるなどの注意点があります。

そこで本記事では、請求書の消費税処理で小数点以下の端数が発生した場合の処理方法や、適格請求書(インボイス)を作成する際のポイントなどについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

消費税の基礎知識

消費税とは、商品の販売やサービスの提供といった取引の過程で課される税金です。消費税は消費者が負担し、受け取った事業者が納付するものですが、消費税を納める義務があるのは「課税事業者」です。「免税事業者」は、消費税を納税する義務はありません。

インボイス制度により導入された適格請求書とは「売手が買手に対し正確な適用税率や消費税額を伝えるための手段」です。決められた一定の項目が記載された請求書などを指します。正確な消費税額や適用税率を計算するためには、消費税の端数処理が必要です。

適格請求書(インボイス)発行事業者が発行した適格請求書と一定の事項が記載された帳簿を保存することで、買手側は仕入税額控除を受けられます。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書を作成する過程で小数点以下の端数が発生するケース

請求書を作成する際に、金額を計算する過程で小数点以下の端数が発生するケースが複数あります。端数が発生する主なケースは以下のとおりです。

消費税の計算で端数が発生するケース

請求書を作成する際、消費税を計算する過程で端数が発生することがあります。商品やサービスの代金の請求は、税抜価格に10%または8%の消費税率を乗じて、消費税相当額を加えた税込価格で行うのが一般的です。この消費税率を乗じる際に、1円未満の端数が発生することがあります。

例えば、税抜価格が330円の食品を購入した場合、軽減税率の8%が適用されるので、356.4円となります。このように端数が発生した場合、小数点以下の0.4円を切り捨てて処理するか、切り上げて処理するかの判断が必要となりますが、消費税の端数処理について明確なルールはありません。

なお、インボイス制度では、適格請求書を作成する際の消費税計算の回数が決められています。適格請求書1枚につき端数処理は税率ごとに1回までです。

したがって、1つの適格請求書に8%と10%の税率が混在する場合は、それぞれ1回ずつ端数処理を行って合計することとなります。

消費税の端数処理方法について、社内でルールを決めておくだけでなく、買手先からの希望があれば事前に確認と合意をしておくことが大切です。

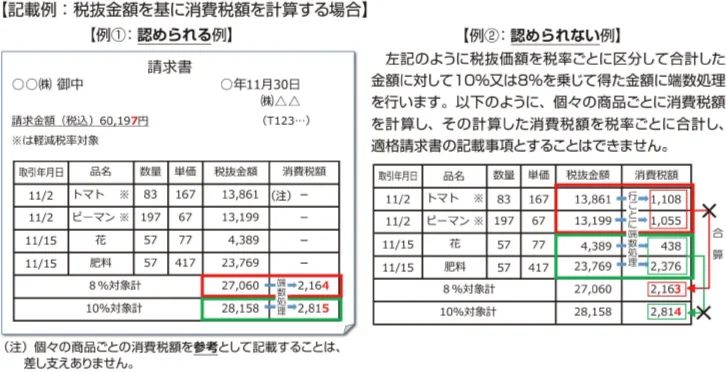

端数処理が認められる例と認められない例

消費税額の計算をする際は、図の「例①:認められる例」のように、対価の額を税率ごとに合計してから、10%または8%の税率を掛けて端数処理を行います。例えば、図の税抜金額で、トマトは13,861円、ピーマンは13,199円となっていますが、その合計である27,060円に対して、8%を掛けた額(2,164.8円)に対して端数処理を行い、消費税額を2,164円としています。

その一方で、「例②:認められない例」のように、個々の商品に対して端数処理をして求めた消費税額を、税率ごとに合算する方法は認められません。図では、トマト13,861円の8%(1,108.8円)に端数処理を行って消費税額は1,108円、ピーマン13,199円の8%(1,055.9円)に端数処理を行って消費税額が1,055円、これらを合計した金額2,163円が8%対象計の消費税額となっています。この計算方法は適格請求書では認められません。

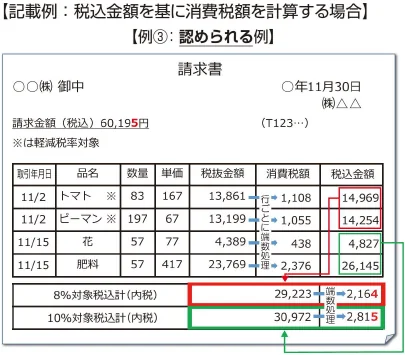

なお、税込価格の合計金額に10/110または8/108を掛けて消費税額を求めることも可能です。

端数処理が認められる例

売上の計算で端数が発生し、消費税でも端数が発生するケース

請求書を作成する過程では、売上の計算で端数が発生することもあります。

例えば、稼働時間に応じて報酬額が決まる報酬体系の取引の場合、時給1,250円の業務で40分間稼働すれば、売上は下記のとおりです。

時給1,250円で40分間稼働した場合の売上

1,250円×40÷60分=833.33333333333…円

このケースでも、消費税を計算すると端数が発生します。このような場合の端数の切り捨て・切り上げについても、ルールは定められていません。

ただし、この場合は受注側の判断で処理方法を決めないことが重要です。端数処理を切り上げ、切り捨て、四捨五入のどれで処理するのか、必ず発注側と事前に確認や合意をしておくようにしましょう。事前に端数処理方法を伝えたり、発注側と取り決めや合意をしたりすることなく切り上げで処理すると、発注先が切り捨てを採用する事業者だった場合などにトラブルの原因となる可能性があるためです。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

消費税の計算方法

消費税の計算方法は、内税(税込)の場合と、外税(税抜)の場合とで異なります。それぞれの計算方法について、詳しく見ていきましょう。

内税の場合

内税とは、商品・サービスの価格を消費税を含めて表示することで、「総額表示」とも呼ばれます。

内税は、下記の計算式で算出します。

内税の計算式

内税の消費税額=税込価格÷(100%+消費税率)×消費税率

内税(総額表示)は、飲食店などのメニュー表や小売店の価格表示など、不特定多数に商品・サービスの価格を提示する場合に義務付けられている表示方法です。

外税の場合

外税とは、商品・サービスの価格と消費税を分けて提示する方法です。

外税は、以下の計算式で算出します。

外税の計算式

外税の消費税額=税抜価格×消費税率

外税の場合、本体価格と消費税を別々に提示します。見積書や契約書などで個別に金額を提示する場合は、外税を採用しても問題ありません。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

消費税の端数処理のポイント

消費税の端数処理を行う際は、いくつかのポイントを押さえておく必要があります。主なポイントは以下の3つです。

基本的には切り捨てる

消費税の端数は「切り捨て」「切り上げ」「四捨五入」のどれを選択しても問題ありません。しかし、一般的には、納める消費税額を少なくするために切り捨てを選びます。これは、売上の計算で生じた端数でも同様です。

なお、インボイス制度開始後は、切り捨て・切り上げ・四捨五入のどの方法でも消費税額は同じになりました。インボイス制度が施行される前は、課税売上額と課税仕入額を税率ごとに合算し、消費税率を乗じて売上・仕入の消費税額を計算する「割戻し計算」が原則とされていたため、切り捨てが得になることがありました。

しかし、インボイス制度開始後は、仕入税額の計算方法は請求書に記載されている消費税額をすべて足していく「積上げ計算」を選択することが原則となり、売上税額の計算方法を「割戻し計算」を適用している場合に仕入税額の計算方法で選択できる「割戻し計算」を適用しない限り、どの方法でも金額は同じになったのです。

社内ルールを決める

小数点以下の端数処理を行う際は、社内ルールを決めて統一することが大切です。端数処理の方法に決まりはありませんが、担当者ごとに処理の方法が異なると販売先が混乱する可能性があります。トラブルを防ぐためにも、端数処理の方法は社内で基準やルールを決めておきましょう。

また、請求書発行システムなどを導入して、端数処理を自動化できるようにしておけば、方法を統一できます。

販売先とルールを統一する

端数処理の方法については、販売先とも共通ルールで運用することをおすすめします。一般的には切り捨てで処理をしますが、販売先も切り捨てを採用しているとは限りません。確認せずに進めてしまうと金額が合わなくなってしまうかもしれませんので、取引前に確認をして共通認識の上で取引をしていきましょう。

なお、繰り返しになりますが、インボイス制度では端数処理の回数は税率ごとに1回ずつと定められています。消費税の端数処理をお互いに認識しておけば、消費税額は合致するはずです。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

販売先と端数処理の方法が異なる場合の対応方法

適格請求書の場合は記載されている消費税額が正となりますが、消費税の端数処理の方法が販売先と異なる場合は、適切に対応する必要があります。対応方法は、月ごとに請求を行う「一括請求」と、取引ごとに請求する「都度請求」のどちらを採用するのかによって異なります。具体的な対応方法はそれぞれ以下のとおりです。

一括請求の場合の対応方法

一括請求を行う企業では、請求書の消費税額は税率ごとの売上の税抜価額又は税込価額の総額に消費税率を乗じて算出します。なお適格請求書では、標準税率10%の総額には10/110(税抜の場合は10%)を乗じ、軽減税率8%の総額には8/108(税抜の場合は8%)を乗じて消費税を算出します。

販売先と端数処理の方法が異なると、消費税額に差が生じやすくなります。売掛金の消込をする際に、販売先の支払額が一致しないといった問題が起きるかもしれません。

問題を防ぐためには、請求書を作成する際、税抜金額、消費税額、税込金額がすべて合っているかを確認することが必要です。

都度請求の場合の対応方法

1回の注文に対し、商品・サービスの提供を複数回に分けて都度請求を行う場合、販売先と端数処理の方法が異なると、受領した注文書に記載されている税抜金額と複数回作成した請求書の税抜金額の合計が合わないことがあります。

こうしたケースでは、最後の請求書を作成する際に累計の税抜金額を計算し、発注書の税抜金額と一致しているかどうかを確認しましょう。金額が一致しない場合は、消費税の端数調整が必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

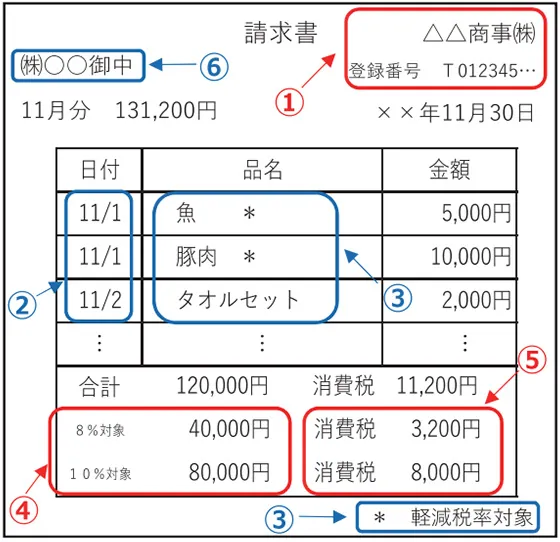

適格請求書に必須の記載項目

請求書作成時の端数処理の方法と関連して、請求書の記載項目について解説します。ここでは、適格請求書に必須の記載項目を解説しますので、適格請求書を作成する際にお役立てください。

適格請求書に必須の記載項目は以下のとおりです。

適格請求書の記載項目についてはこちらの記事で解説していますので、参考にしてください。

適格請求書に必須の記載項目

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引の内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

- 税率ごとに区分した消費税額

- 受領者の氏名または名称

適格請求書の記載例

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

適格請求書における消費税の計算方法

小数点以下の端数の処理は、1つの適格請求書につき税率ごとに1回ずつ可能です。商品・サービスごとに端数処理を行うことは認められません。適格請求書に標準税率(10%)と軽減税率(8%)が混在する場合は、それぞれの税率で端数処理を行いましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求業務の効率化には請求書作成システムの導入がおすすめ

請求書の消費税を計算する際の端数処理の方法は、切り捨て・切り上げ・四捨五入のいずれかとなります。どの処理方法を採用するのかは基本的には事業者が判断できますが、取引先とのトラブルを防ぐためにも社内ルールを統一し、取引先とも端数処理の方法について確認しておくことが大切です。

また、インボイス制度では、1つの請求書において税率ごとに端数処理を1回ずつ行います。

消費税の端数処理をスムーズかつ正確に行うには、請求書作成システムの導入をおすすめします。弥生のクラウド請求書作成ソフト「Misoca」なら、スピーディーに適格請求書を作成でき、テンプレートをカスタマイズすることも可能です。ぜひ、導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。