請求書に源泉徴収税額の記載は必要?記載方法とメリットを解説

監修者: 小林祐士(税理士法人フォース)

更新

特定の報酬等に対し、支払う側が所得税を天引きして国に納付する「源泉徴収制度」は、給与所得者だけでなく、税理士や弁護士、デザイナーなど特定の業務を行うフリーランスなどの個人事業主にも関係する制度です。報酬を請求する際、請求書に源泉徴収税額を記載する必要はあるのでしょうか。また、源泉徴収税額を記載するメリットや記載方法や計算方法は、どのような点に注意すれば良いのでしょうか。

ここでは、源泉徴収制度の意味や必要性、請求書に源泉徴収税額を記載する方法、源泉徴収税額を請求書に記載するメリットなどについて詳しくご紹介します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

源泉徴収制度とは報酬を支払う側が所得税を天引きして納付する制度

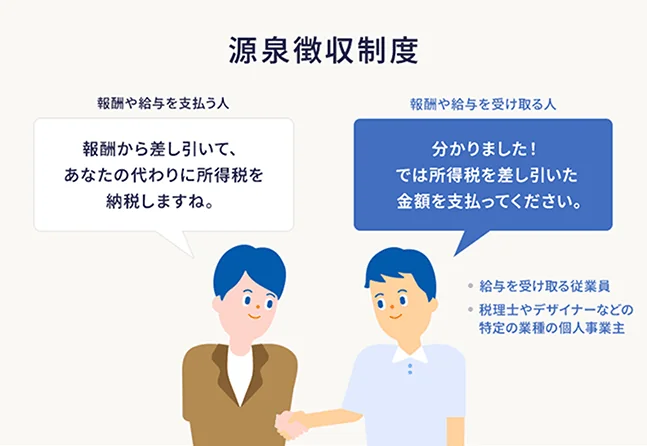

源泉徴収制度とは特定の報酬等に対して、その報酬等を支払う側が所得税を天引きして国に納める制度のことです。お金を支払う側が、受け取る側の所得税の一部を天引きして代わりに納税するのです。

源泉徴収の仕組みのイメージ

源泉徴収の対象となる所得は「給与」が代表的です。会社員は、基本的には年末調整で精算されるため確定申告をする必要はありません。

源泉徴収の対象となる個人事業主やフリーランスの報酬・料金などは下記のとおりです。

報酬・料金などの支払いを受ける者が個人の場合の源泉徴収の対象範囲

- 原稿料や講演料など(懸賞応募作品の入選者に支払う賞金で、一人に対して1回に支払う金額が5万円以下の場合を除く)

- 弁護士、公認会計士、司法書士などの特定の資格を持つ方に支払う報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

- 映画、演劇その他芸能(音楽、舞踊、漫才など)、テレビジョン放送の出演などの報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

- ホテルや旅館で行われる宴会などで接待をする「バンケットホステス・コンパニオン」や、バー、キャバレーなどに勤める「ホステス」などに支払う報酬・料金

- プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

- 広告宣伝のための賞金や馬主に支払う競馬の賞金

-

※国税庁「源泉徴収が必要な報酬・料金等とは

」(2023年4月)

」(2023年4月)

なお、エンジニアなどが行うプログラミング、コーディングについては源泉徴収の対象外です。士業でも、税理士法人などの法人形態で行われる業務や行政書士の一般的業務については対象外となっています。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書に源泉徴収税額を記載する方法

請求書に源泉徴収税額を記載する際は、下記の項目を記載するのが一般的です。

一般的な請求書の記載事項

-

(1) 書類作成者の氏名または名称

-

(2) 取引年月日

-

(3) 取引内容

-

(4) 取引金額

-

(5) 書類の交付を受ける事業者の氏名または名称

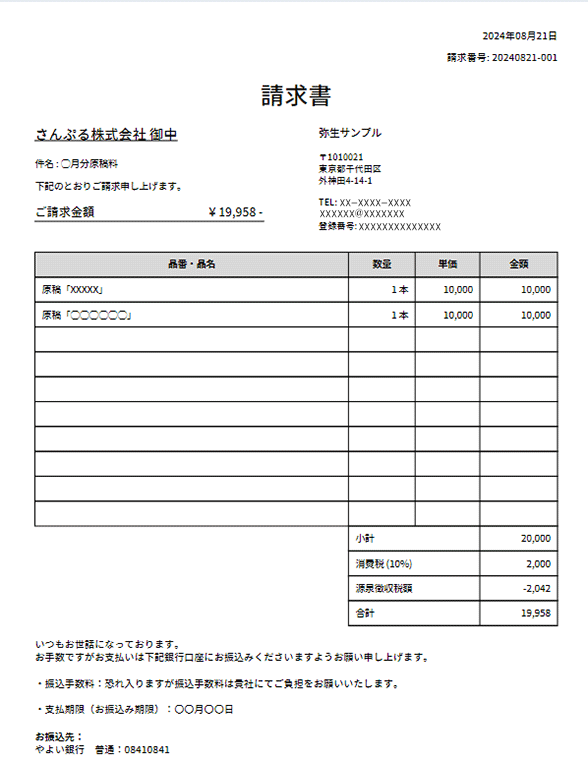

源泉徴収の対象となる金額は、上記の「取引金額」に該当します。後述する源泉徴収税額の算出方法を参考に算出し、記載してください。

請求書によっては、源泉徴収の対象となる報酬と対象にはならない交通費などの請求が含まれる場合があります。

その場合は、「取引内容」の欄に源泉徴収の対象であるかどうかがわかるよう、「※」印などを記入しましょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書に源泉徴収税額を記載する際の注意点

請求書に源泉徴収税額を記載する際には、いくつかの注意点があります。主な注意点は下記の5つです。

源泉徴収の扱いについて確認する

源泉徴収を行って納税するのは取引先であるため、源泉徴収の扱いについて支払いを受ける側の都合だけで決めることは避けた方が賢明です。

あらかじめ取引先と源泉徴収の扱いについて取り決めをしておき、トラブルなく請求書の授受ができるようにすることが大切です。可能であれば、源泉徴収の扱いについて取引契約書にも記載があると安心です。

端数を切り捨てる

源泉徴収税額に1円未満の端数がある場合は、切り捨てて記載してください。例えば、1,888.85円なら1,888円と記載して問題ありません。

消費税の記載方法を確認する

源泉徴収税額は、源泉徴収税率を「消費税を含む総額(内税)」と「消費税を抜いた金額(外税)」のどちらに掛けるのかによって変わります。内税の場合、源泉徴収税率は言葉のとおり消費税も含めた総額にかかります。

一方、外税の場合は、消費税を除いた金額を対象とすることができます。そのため、源泉徴収税額も減ることとなり、支払いを受ける側は手取りの金額を増やすことができます。資金を早期に回収したい場合は外税で記載し、源泉徴収税額も消費税を抜いた金額から算出すると良いでしょう。

他方、支払う側は、原則として、内税で源泉徴収税額を計算するため、源泉徴収税額の計算方法の認識が相違する場合があります。そのため、請求書に源泉徴収税額を記載する場合は、取引先と消費税の記載方法や計算方法について事前に確認しておくようにしてください。

経費も請求する場合は確認する

報酬だけでなく各種経費も請求書に記載する場合は、源泉徴収の対象となるものと、対象外のものを確認する必要があります。

例えば、弁護士や税理士の場合は、謝金、調査費、日当、旅費などの名目で請求するものは源泉徴収の対象です。一方、登録免許税や手数料などの、支払者が本来支払う必要のある経費については、源泉徴収の対象外となります。

このように、請求書に経費も記載する場合は、源泉徴収の対象となるものとそうでないものを必ず確認してください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書への源泉徴収税額の記載は任意

請求書への源泉徴収税額の記載は義務ではありません。記載するかどうかは、あくまで請求する側の任意となります。

ただし、取引先である請求される側が源泉徴収義務者の場合、請求書への記載があってもなくても源泉徴収を行うこととなります。そのため実際は、間違いがないように源泉徴収税額を記載するよう求められるケースがあるでしょう。なお、2023年10月1日にインボイス制度が始まりましたが、報酬・料金と消費税額が明確に区分されている場合は、その報酬・料金のみを源泉徴収の対象として差し支えありません。

また、フリーランスなどの個人事業主が源泉徴収税額を記載していない請求書を発行した場合、取引先が源泉徴収を忘れてしまうことがあります。請求と支払いをスムーズにするためにも、請求書には源泉徴収税額を記載しておくのがおすすめです。

源泉徴収をする側は、原則として税務署に提出する支払調書は必要です。しかし、報酬を支払う先への支払調書の発行は義務ではありません。

請求書に源泉徴収税額を記載しておけば、請求者はたとえ支払調書が発行されなくても源泉徴収税額を把握できます。請求書に取引金額とは別に源泉所得税額を記載して作成・送付すれば、取引先からの支払調書を待たなくても帳簿をつけることができ、確定申告も可能です。記録を残しておくことで、源泉徴収に関する万が一のトラブル防止にもなるでしょう。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書に源泉徴収税額を記載するメリット

請求書に源泉徴収税額を記載することで、報酬を支払う側にも、支払いを受ける側にもメリットがあります。具体的にどのようなメリットがあるのか見ていきましょう。

会計業務がスムーズになる

源泉徴収税額が請求書に記載されていれば、報酬を支払う側は、請求書から実際に支払う報酬額(源泉徴収税額を天引きした金額)をすぐに確認できるため、支払業務と税務署への納付処理がスムーズになります。

また、支払いを受ける側も請求書発行時にあらかじめ源泉徴収税額を確認しておくことで、振り込まれた金額に間違いがないかどうかをすみやかにチェックできます。

確定申告がスムーズになる

確定申告がスムーズになることも、源泉徴収税額を請求書に記載するメリットです。

個人事業主やフリーランスの場合は、基本的に自分で確定申告を行う必要があります。確定申告では、最終的に納める税金を「所得金額×税率-源泉徴収税額」で算出しますが、この金額がマイナスになれば、確定申告によって差額分を還付金として受け取ることができます。

フリーランスなどの個人事業主の場合は、所得控除など納税者自身の事情を鑑みて、所得税を計算します。そのため、源泉徴収で差し引かれた源泉徴収税額が納税額を上回ることも少なくありません。

そのため、確定申告をすれば、納めすぎた所得税を還付金として受け取ることができます。

取引先から支払調書が必ず送られてくるとは限らないことを踏まえても、請求書に源泉徴収税額を記載し、帳簿にも記録して確定申告に備えておくのは大きなメリットといえるでしょう。

また、源泉徴収されていない場合は、所得税を自分で納めることになります。請求書に源泉徴収税額を記載しておけば、納税にかかる手間を減らすことも可能です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

源泉徴収税額の算出方法

源泉徴収税額の税率は、請求金額によって異なります。請求額が100万円以下の場合と、100万円超の場合に分けて算出方法を見ていきましょう。

請求額が100万円以下の場合

請求額が100万円以下の場合、源泉徴収税額の計算式は下記のとおりです。

請求額が100万円以下の場合の源泉徴収税額の計算式

源泉徴収税額=請求額×10.21%

この場合、源泉徴収税額のうち10%は所得税額で、0.21%は復興特別所得税額に該当します。

原稿料・弁護士費用などで、税別50万円の報酬を支払う場合の源泉徴収税額の計算式は下記のとおりです。

源泉徴収税額の計算例

源泉徴収税額:50万円×10.21%=5万1,050円

実際に支払われる金額:50万円+5万円(消費税)-5万1,050円=49万8,950円

請求額が100万円超の場合

請求額が100万円超の場合、源泉徴収税額の計算式は下記のとおりです。

請求額が100万円超の場合の源泉徴収税額の計算式

源泉徴収税額=(請求額–100万円)×20.42%+10万2,100円

この場合、請求額のうち100万円を超えた分の源泉徴収税額20.42%は、20%が所得税額で、0.42%は復興特別所得税額に該当します。

原稿料・弁護士費用などで、税別180万円の報酬を支払う場合の源泉徴収税額の計算式は下記のとおりです。

源泉徴収税額の計算例

源泉徴収税額:(180万円-100万円)×20.42%+10万2,100円=26万5,460円

実際に支払われる金額:180万円+18万円(消費税)-26万5,460円=171万4,540円

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

インボイス制度の導入と源泉徴収税額の記載方法

2023年10月1日からスタートしたインボイス制度は、消費税に関わる制度です。適格請求書(インボイス)を、要件を満たした方法で保管することで、消費税の仕入税額控除の適用を受けられるようになります。

売手側から発行された適格請求書を保存していないと原則として買手側は仕入税額控除を受けられません。

源泉徴収税額は所得税に関連するため、インボイス制度の直接的な影響はありません。ただし、ここまでお伝えしてきたように、源泉徴収は請求書上の消費税の扱い方によって計算方法や金額が変わります。

そのため、インボイス制度の導入に伴い、請求書への源泉徴収税額の記載方法はどうするか請求先へ確認しておくことが大切です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書作成ソフトを導入し、請求業務を効率化しよう

源泉徴収制度は、報酬を支払う側が報酬から所得税を差し引き、支払いを受ける側の代わりに納税する制度です。源泉徴収税額を請求書に記載することは義務ではありませんが、源泉徴収税額を記載すれば、双方の業務を効率化でき、入金時や確定申告の際に正確な金額を把握しやすくなるというメリットがあります。

一方で、源泉徴収税額を記載する際は、端数の切り捨て、消費税の記載方法などに注意が必要です。また、請求金額が100万円以下であるか100万円超であるかによって、源泉徴収税額の計算方法が異なるため、間違いのないよう確認を徹底しましょう。

源泉徴収税額や消費税額を正しく計算し、請求業務を効率化するには、請求書作成ソフトを導入することがおすすめです。弥生株式会社のクラウド型請求書管理サービス「Misoca」は、源泉徴収が発生する取引についても対応できます。

源泉徴収税額の自動計算にも対応しているため、源泉徴収税額の記載された請求書をスムーズに作成可能です。また、個人事業主向けクラウド青色申告ソフト「やよいの青色申告 オンライン」では、源泉徴収税が発生する取引のチェックできる機能があるため、仕訳も簡単に行えます。Misocaとの連携もスムーズなので、ぜひ併せて導入をご検討ください。

請求業務を効率化するため、ぜひ導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。