領収書の但し書きとは?書き方や記入例、項目一覧を紹介

監修者: 高崎文秀(税理士)

更新

領収書を発行したり、受け取ったりする際に必ず目にする但し書き。これは、支払われた代金が具体的に何の代金に対するものなのかを証明する重要な項目です。

領収書を発行する側(売手側)にとっては取引内容を明確にするため、受け取る側(買手側)にとっては経費として正しく計上するために、但し書きの正しい書き方を理解しておく必要があります。

本記事では、但し書きの目的や記入するときの注意点、具体的な記入例はもちろん、現在のインボイス制度において求められる要件まで、実務上の疑問に答える形で解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

領収書の但し書きとは、購入したものを記したもの

領収書の但し書きとは、その金銭が何に対して支払われたのかを具体的に記載する項目です。一般的には「◯◯代として」という形式で記入されます。

領収書は、主に金銭を受け取った事実を証明する書類であり、合計金額はわかりますが、それだけでは取引内容まではわかりません。そこで但し書きに「書籍代として」「セミナー参加費として」などと記載することで、その支払いがどのような目的で行われたのかを証明しています。

この記載は、領収書を受け取った側が、その支出が事業に必要な経費であったことを客観的に証明するための、重要な根拠となります。特に適格請求書(インボイス)として、領収書を交付する場合、税率ごとの取引内容を記載する必要があるため、正確な但し書きを記載しなければなりません。

消費税の仕入税額控除を受けるには但し書きが書かれた領収書が必要

消費税の仕入税額控除とは、課税事業者が、売上にかかった消費税額から仕入れなどで支払った消費税額を差し引いて納税するしくみのことです。消費税法では、消費税の仕入税額控除を受けるためには「課税仕入れに係る資産または役務の内容」が記入された帳簿および請求書などが必須です(税込3万円未満の場合は帳簿のみでも可)。

この仕入税額控除の適用を受けるためには、原則として、課税事業者が取引内容の記載された領収書や請求書(適格請求書)を保存しておく必要があります。領収書の但し書きは、この要件である課税仕入れの内容を証明する重要な部分です。但し書きが空欄であったり、内容が不明確だったりする領収書では、この要条件を満たせません。

領収書の内訳については、以下の記事で詳しく解説していますので、参考にしてください。

適格請求書(インボイス)に該当する領収書の但し書きにおける注意点

現在のインボイス制度では、適格請求書発行事業者が領収書を適格請求書(インボイス)として交付する場合、但し書きには具体的な商品名やサービス名を明記する必要があります。

もし記載内容に不備があると、その領収書を受け取った買手側(課税事業者)は、消費税の仕入税額控除を適用できなくなる可能性があります。発行側・受取側の双方にとって重要なポイントです。

インボイス制度に基づいた領収書に必要な記入項目

領収書を適格請求書(インボイス)として発行する場合、決められた項目を記載する必要があります。インボイスには原則となる適格請求書と、特定の業種で認められる適格簡易請求書(簡易インボイス)の2種類があります。

適格請求書として発行する領収書には以下の6つの項目が必要です。

-

- 発行事業者の氏名または名称と登録番号

- 取引年月日

- 取引内容

- 税率ごとに区分した合計金額と適用税率

- 税率ごとに区分した消費税額など

- 宛名(交付を受ける事業者の氏名または名称)

一方で、小売業や飲食店、タクシー業など不特定多数に販売を行う事業者は、記載を簡略化した簡易インボイスの発行が認められています。簡易インボイスでは、「宛名」の記載を省略できます。また、適用税率と消費税額は、どちらか一方の記載で問題ありません。

いずれの場合も、取引内容が但し書きの役割を担います。また、取引内容の内訳に加えて、軽減税率が適用される場合はそのことがわかるように明記する必要もあります。

但し書きに記入する支払方法や税額は、収入印紙に関係する

紙の領収書を発行する際、領収金額が5万円以上となる場合は、印紙税法に基づき収入印紙の貼付が必要です。領収書に本体価格と消費税額が分けて記載されていれば、税抜金額が5万円未満の場合は、税込合計額が5万円以上でも収入印紙は不要です。例えば、税抜き48,000円、消費税4,800円、税込合計52,800円の場合、税額が明記されていれば印紙は不要です。

-

参照:国税庁「No.7105 金銭又は有価証券の受取書、領収書

」

」

さらに重要な点として、クレジットカード払いの場合は、5万円以上であっても収入印紙は不要です。これらはその場での現金の受領がない信用取引と見なされるためです。但し書きに「クレジットカード利用」と決済方法を明記することで、その領収書が現金の受領を証明するものではないため、印紙税の課税対象外となります。コード決済(Pay払い)の場合は契約によって扱いが変わるため、詳細は国税庁のサイトをご確認ください。

-

参照:国税庁「クレジット販売の場合の領収書」

-

参照:国税庁「コード決済サービスを利用して決済を行った者に交付する領収書」

なお、これらのルールはすべて紙の領収書に適用されるものであり、PDFなどで発行する電子領収書には、金額や決済方法にかかわらず収入印紙は不要です。

-

参照:国税庁「取引先にメール送信した電磁的記録に関する印紙税の取扱い」

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書を正しく書かなくてはならない理由

領収書が持つ最も重要な役割は、金銭の支払いが行われたことを客観的に証明することです。この役割があるため、領収書は事業者の経費計上だけでなく、さまざまな立場の人が多様な目的で必要とします。

例えば、一般の方でも家計簿の記録や、購入証明が必要な懸賞への応募などで利用する場合があるでしょう。なぜ正しく書く必要があるのか、買手側と売手側、それぞれの立場から詳しく解説します。

【買手側】領収書を受領した事業者:消費税の仕入税額控除を利用するために必要だから

買手側である事業者が消費税課税事業者の場合、領収書は消費税の仕入税額控除を適用するために不可欠な証拠書類です。仕入税額控除とは、売上時に預かった消費税から、仕入れや経費で支払った消費税を差し引くことです。この控除ができないと、納める消費税額が増えてしまいます。

現在のインボイス制度では、原則として適格請求書(インボイス)の要件を満たした領収書でなければ、仕入税額控除は認められません(買手側が、簡易課税制度を選択している場合は、受取る領収書が適格請求書でなくても仕入税額控除を受けられますが、一定期間の保存は必要です)。特に、但し書きがあいまいな場合や、取引内容が不明瞭な場合は、税務調査で指摘を受ける大きな要因となります。

【買手側】領収書を受け取った従業員や個人事業主:経費として認めてもらうために必要だから

事業者にとって、領収書は支出が事業のためであったことを証明する基本の書類です。これは、会社の従業員だけでなく、個人事業主にとっても同様です。

会社の従業員が経費精算をする際、但し書きの内容が不明瞭な領収書は、社内規定で経費として認められず、自己負担になる可能性があります。

そのようなことがないよう、従業員を雇用している事業者側は、あらかじめ従業員にルールを伝えておきましょう。特に領収書が適格請求書に該当する場合には、登録番号や但し書きに具体的な内容が記載してあるかなど、チェックする項目も従業員にあらかじめ、伝えておく必要があるでしょう。

同様に、個人事業主も、確定申告で経費を計上するためには、取引内容がわかる領収書やレシートが必要です。これは、消費税の納税義務がない免税事業者であっても、所得を計算するうえで変わりません。いずれの立場でも、但し書きは「これはプライベートな支出ではなく、事業に必要な経費である」と客観的に示すための重要な役割を担っています。

特に、適格請求書(インボイス)として領収書を交付する場合、但し書きを「お品代として」とすることは避け、具体的な商品名やサービス名を明記しなければなりません。また、必須項目である発行事業者の氏名または名称と登録番号・取引年月日・取引内容・税率ごとに区分した合計金額と適用税率・税率ごとに区分した消費税額・宛名が抜け漏れなく記載されている必要があります。

【売手側】領収書を発行する事業者:第三者に不正利用される恐れがあるから

売手側にとって、領収書の各項目を正確に記載することは、自社や自事業をさまざまなリスクから守るための重要な行為です。不正確な領収書は、第三者による不正利用や、経理上の混乱を招く原因となります。

例えば、宛名や金額を空欄のまま渡してしまうと、第三者が勝手に情報を書き込み、不正な経費精算に悪用する可能性があります。また、但し書きを具体的に記載しておくことで、まったく別の取引であるかのように見せかける不正利用を防ぐ効果が期待できます。

さらに、但し書きや取引日があいまいな控えしか残っていないと、後から取引内容を確認できず、誤って領収書を二重発行してしまったり、入金管理が煩雑になったりする恐れもあります。取引の事実を正確に記録し、自社・自事業を守るためにも、領収書はすべての項目を正しく記載して発行しましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書の但し書きを記入する際の3つのポイント

ここでは、但し書きを記入する際に特に押さえておきたい3つのポイントを解説します。先に解説したインボイス制度の要件とあわせ、以下の点を守ることで、だれにとってもわかりやすく、適切な領収書を作成できます。

具体的な品目や用途を記入する

但し書きの最も重要なポイントは、だれが見ても取引内容を具体的に理解できるように記載することです。これは、買手側の支出が事業用の経費であることを証明するために不可欠です。特にインボイスでは、領収書に具体的な品目や用途、税率などの要件が正確に記載されていなければ、買手側は原則的に仕入税額控除を受けられません。あいまいな記載は経費として認められないリスクを高めます。

例えば、事務所のリフォーム代金を受け取った場合を考えてみましょう。「工事代」「作業代」では実態がわかりにくく不十分です。「オフィスリフォーム代として」のように、場所や用途まで記載すると、経費としての正当性がより明確になります。

このように、後から領収書を確認したときに何の費用かわかるように記載することが大切です。売手側が具体的な品目や用途を記載することは、買手側の経理処理を助け、信頼関係の構築にもつながります。

虚偽内容を記入すると、罰せられる可能性がある

領収書の但し書きには、事実と異なる内容を記載してはいけません。買手側から「違う品名で書いてほしい」と依頼されても、安易に応じるのは非常に危険です。

事実と異なる但し書きを記載した領収書を発行する行為は、私文書偽造罪(刑法第159条)に問われる可能性があります。これは発行した売手側だけでなく、虚偽の領収書を使って経費精算などを行った買手側も同様です。また、但し書きが空欄の領収書を受け取り、自分で内容を書き加える行為も私文書変造罪にあたる可能性があります。

たとえ取引の相手方から依頼されたとしても、必ず事実に基づいた正しい内容を記載し、依頼はきっぱりと断りましょう。

複数の品目や用途がある場合は代表的なものを記入する

一度の取引で複数の品目を購入した場合、領収書はまとめて1枚で発行するのが一般的で、このような領収書の但し書きの書き方にはいくつかの方法があります。

購入した品物がすべて事務用品や書籍など、同じカテゴリに分類できる場合は、「事務用品代として」のように、内容がわかる総称で記載するのが簡潔です。

カテゴリが異なる品物が混在している場合は、最も金額の大きい品目を代表として記載し、「(品目名)他〇点」と続けるのが一般的です。例えば、プリンターと文房具を同時に購入したのであれば、「プリンター代他〇点」などと記載するのがおすすめです。なお、インボイス制度では、標準税率と軽減税率で品目を分けて記載する必要があります。例えば、食品代(軽減税率対象)、文具代のように記載します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書の但し書きの書き方

但し書きの重要性や注意点を理解したところで、ここからは、より実践的な書き方を見ていきます。業種や取引内容によって、但し書きの表現はさまざまです。

具体的な記入例や、使える項目の一覧を参考に、ご自身のビジネスに合った適切な表現を見つけてください。

領収書の但し書きの記入例

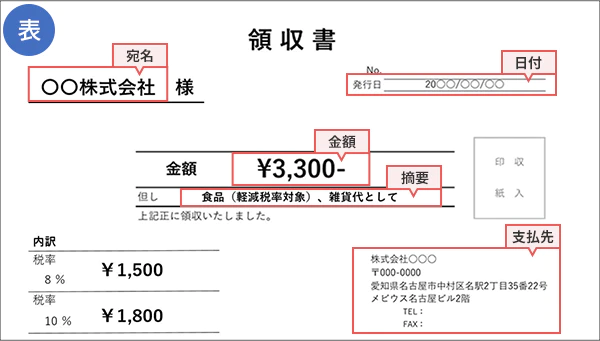

一般的な領収書の例(表面)

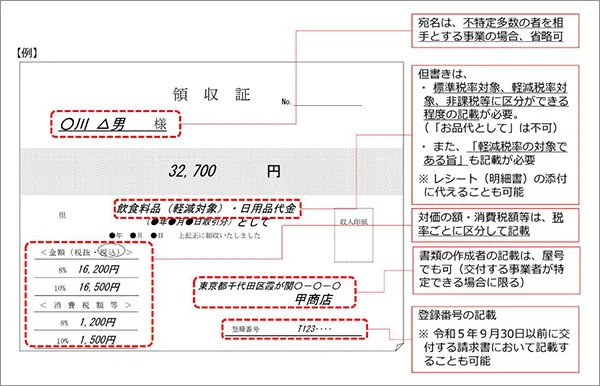

適格請求書に該当する領収書の例

領収書の但し書きの具体的な内容は、業種や企業などによって異なります。とはいえ、どの場合でも基本的に「◯◯代として」というように、「として」を記入します。これは、但し書きに追記をされないための工夫です。

「文房具代」とだけ書いていると、「文房具代、日用品代」などと追記が可能です。但し書きの偽造を防ぐために「文房具代として」と書き、そこで但し書きが終わることを示します。

一般的な領収書の例(表面)

-

参照:国税庁「オンライン説明会のご案内」

上記の例の「但し」という欄が、但し書きを記入する欄です。領収書のフォーマットは企業や事業主によって異なり、「但」と記入されているケースもあります。領収書のテンプレートによっては、「但し、として」というように、あらかじめ記入欄が設けられているものもあるでしょう。

フォーマットによって、但し書きの欄の広さは異なります。それほど多くの情報を書き込めない場合もありますが、極力省略せず、正しく記入してください。

領収書の但し書きの項目一覧

但し書きに記入する内容には、下記のようなものがあります。

但し書きの記入例

-

書籍代

書籍代とは、事業に必要な書籍や新聞、雑誌の代金のこと。但し書きには「書籍代として」「本代として」などと書きます。 -

飲食代

飲食代は、業務の一環として飲食した際の代金のこと。「飲食費として」「お食事代として」などと書きます。 -

文房具代

文房具代とは、業務に使うノート、ペン、ファイルなどを購入した際の代金のこと。但し書きには「文房具代として」「事務用品費」などと書きます。 -

パソコン代

パソコン代とは、コンピューター本体の売買を行った際の代金です。但し書きには「パソコン代として」などと記載します。マウスや液晶ディスプレイ、プリンターなどの場合は「パソコン周辺機器代として」などとします。 -

消耗品代

消耗品代はティッシュペーパー、タオル、蛍光灯・電池など、事務所で使用する消耗品の代金です。但し書きには「消耗品代として」「消耗品費」などと書きます。 -

印刷代

印刷代は、チラシや年賀状などの印刷に発生する代金です。「チラシ印刷代として」などと、内訳を詳細に記入します。 -

宿泊代

宿泊代とは、出張時のホテル代などです。但し書きには「宿泊費として」「◯月△日~◯月✕日まで1名分宿泊費」などと記入。 -

ギフト代

ギフト代は、お中元やお歳暮、手土産などの代金です。「お中元代として」などと記入することも。

なお、インボイスとして発行する領収書に標準税率10%と軽減税率8%が混在する場合、消費税に関する内訳は分けて記載しなければなりません。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書を発行してもらう際、但し書きについて知っておきたいこと

以下では買手側として領収書を受け取る際に知っておきたい、但し書きのポイントを解説します。

特に実務で判断に迷いがちな、「お品代」という記載の扱いや、飲食代を経費にする際の「会議費」と「接待交際費」の使い分けについて、詳しく解説します。

但し書きに「お品代」と書いてもらうのはOK?

インボイス制度下において、領収書の但し書きを「お品代」とするのはNGです。「お品代」と書かれた領収書が無効になるわけではありませんが、具体的な取引内容を記載しなければ、インボイスとして認められないため、仕入税額控除の適用対象にはなりません。インボイスの場合、適用税率の明記も必要です。

また、具体的な取引内容の記載は、税務や経理処理の手間を削減することにつながります。あいまいな但し書きは、税務調査の際に不正行為の疑いを受けるおそれもあるため、買手側として何に対して支出したのか、具体的な品名を記載してもらうようにしましょう。

-

参照:国税庁「マンガでわかるインボイス記載事項」

但し書きの飲食代は「会議費」か「接待交際費」か?

飲食店の領収書で、但し書きが「飲食代として」と記載されているケースは頻繁にあります。この飲食代は、その目的や金額によって「会議費」か「接待交際費」のどちらかに分類され、会計上の扱いが異なります。

取引先との打ち合わせなどを兼ねた食事で、かつ1人当たりの金額が10,000円以下の飲食費は、税法上、接待交際費から除外され、「会議費」として損金に算入できます。この適用を受けられるよう、領収書の余白などに参加者の氏名や会社名、人数などを忘れずに書き残しておきましょう。

-

参照:国税庁「No.5265 交際費等の範囲と損金不算入額の計算」

一方、1人当たりの金額が10,000円を超える場合や、事業に関係する相手方をもてなすための会食は「接待交際費」となります。

例えば、合計40,000円の領収書に「飲食代(5名分)」と記載があれば、1人当たり8,000円なので会議費にできます。しかし、但し書きに参加人数の記載がない場合は1人当たりの金額が不明なため、接待交際費として処理するのが一般的です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

従業員が経費精算のために領収書を扱う際のポイント

会社の従業員が業務で費用を立て替えた際、その支払いを証明し、精算を受けるために領収書は不可欠です。しかし、領収書の扱いに不備があると経費として認められず、自己負担になりかねません。そうした事態を避けるため、従業員が領収書を扱う際のポイントを解説します。

まず、領収書を受け取ったら、必ずその場で「宛名」「金額」「日付」「具体的な但し書き」が正しく記載されているかを確認しましょう。

特に飲食代や贈答品代の場合は、後から経理担当者が見てもわかるように、裏面などに「だれと、何のための支出か」(例:〇〇社〇〇さまとの打ち合わせのため)をメモしておくことが重要です。

また、クレジットカードの利用控えや、品目が詳細に記載されたレシート、納品書なども、領収書とあわせて保管しておくことで、経費の信頼性がより高まります。これらのポイントを徹底することが、スムーズな経費精算につながります。

レシートは領収書の代わりになるのか

領収書には宛名が記入されているのに対して、レシートには宛名が記入されていません。しかし、経費計上にあたってはレシートが領収書となります。税務上、重要視されるのは書類の名称ではなく、「発行者名」「日付」「金額」「取引内容」といった、取引の事実を証明できる情報が記載されているかどうかだからです。

その点で個別の品目が印字されているレシートは、但し書きにあいまいな情報しか書かれていない手書きの領収書よりも、取引内容を詳細に証明できるため、証拠として信頼性が高いともいえます。

また、インボイス制度では、小売業や飲食店などが発行するレシートの多くが、適格簡易請求書(簡易インボイス)の要件を満たすように作られています。簡易インボイスには、発行事業者の登録番号や税率ごとの合計額などが記載されており、宛名の記載は必須ではありません。そのため、宛名がないレシートでも、仕入税額控除のための有効な書類となります。

領収書の宛名を省略してもよい業種

インボイス制度では、以下の業種は不特定多数の顧客を対象とするため、宛名の記載を省略した適格簡易請求書(簡易インボイス)の発行が認められています。

- 小売業

- 飲食店業

- タクシー業

- 駐車場業

- 旅行業 など

【無料】実務対応もこれで安心!電子帳簿保存法の完全ガイドをダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

但し書きの記入も簡単!領収書の発行・管理は「Misoca」にお任せ

領収書の但し書きは、その取引の内容を証明する重要な項目です。買手側は経費計上や仕入税額控除のために、売手側は記録管理や不正利用防止のために、正しく記載する必要があります。

しかし、インボイス制度の要件や税法のルールを都度確認しながら、手作業で正確な領収書を作成・管理するのは手間がかかります。

クラウド請求書作成ソフト「Misoca」なら、見積書や請求書、領収書といった書類を、テンプレートに沿って簡単かつきれいに作成できます。もちろん、但し書きの記入も簡単です。適格請求書や電子帳簿保存法といった制度にも標準で対応しているため、法改正のたびに不安になることもありません。日々の業務効率化に、ぜひ「Misoca」をご活用ください。

領収書の電子化や、個人事業主・フリーランスの領収書の扱いについては、以下の記事でも詳しく解説しています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。