収入印紙の金額はいくら?領収書・契約書に貼る金額一覧や購入できる場所を解説

監修者: 高崎文秀(税理士)

更新

領収書や契約書には、記載金額によって収入印紙の貼付が必要になるケースがあります。領収書では5万円以上、契約書の場合は1万円以上(ともに記載金額)がその基準額です。しかし、収入印紙の貼付義務は、金額以外も関係するので、正確な要件を理解していない方も多いのではないでしょうか。そこで本記事では、収入印紙の基本知識から、領収書・契約書に印紙が必要となる要件、そして印紙の貼り方まで、実務に役立つ情報をわかりやすく解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

収入印紙とは領収書や契約書に貼る印紙のこと

「印紙」とは、国が税金などを徴収する手段として発行する証票のことです。「郵便局が、郵便料金を徴収するために、“郵便切手”を発行するのと同様」とイメージすると、わかりやすいかもしれません。印紙の見た目も、郵便切手に似ています。

国が発行している印紙には多種多様な種類がありますが、その中でも領収書や契約書に貼る印紙が「収入印紙」です。収入印紙とは、国に印紙税を納付するための印紙のことです。国税庁は、収入印紙のことを以下のように説明しています。

国が発行している印紙には、収入印紙、自動車重量税印紙、雇用保険印紙、自動車検査登録印紙、健康保険印紙、特許印紙及び登録印紙などがありますが、印紙税を納付するのは収入印紙によらなければなりません。

引用:国税庁「印紙の範囲」

なお、収入印紙とは別に、「収入証紙」と呼ばれるものもあります。収入証紙とは、各都道府県が発行する金券の一種です。収入証紙は、都道府県に対して手数料などを支払う必要がある場合に用いられます。国に印紙税を納付するために用いられる収入印紙とは異なるものですので、混同しないようにご注意ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

収入印紙の金額は全31種類

郵便切手の金額が郵便物の重量などに応じて変わるのと同様、収入印紙の金額(種類)は領収書や契約書の記載金額に応じて変わります。その数は、実に31種類です。1円~10万円まで、額面金額が異なる収入印紙を組み合わせて、必要な金額の収入印紙を貼ります。

参照:国税庁「収入印紙の形式改正について![]() 」

」

収入印紙が必要な課税文書

収入印紙は印紙税を国に納付するために用いられる印紙を指しますが、そもそも印紙税とは何でしょうか。印紙税とは、経済的な取引に伴って特定の文書を作成した際、その文書の作成者に対して課せられる国税です。印紙税の対象になる文書を「課税文書」と呼びます。具体的にどのような文書が課税文書に該当するかは、以下の国税庁サイトにリストアップされています。

参照:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで![]() 」

」

参照:国税庁「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで![]() 」

」

例えば領収書が該当するのは、「第17号の1文書」、すなわち「売上代金に係る金銭または有価証券の受取書」です。また、不動産取引などの契約書は「第1号文書」、業務の請負などに関する契約書などは「第2号文書」に分類されます。

領収書・契約書の作成者には、印紙税が課せられます。つまり、領収書・契約書を作成したときは、印紙を貼って印紙税を納付する必要があるということです。

ただし、すべての領収書・契約書が課税対象となるわけではありません。印紙税の課税対象となるのは、そこに記載された受取金額が基準額を超えているなど、一定の要件を満たした場合のみです。また、課税金額(=貼付が必要となる収入印紙の金額)も、受取金額に応じて変わります。そこで続いては、領収書(第17号の1文書)と契約書(一般的な第1号文書および第2号文書)に収入印紙が必要となる要件とその金額を解説します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

【一覧】領収書に貼る収入印紙の金額

印紙税が課せられるのは、領収書の記載金額が「5万円以上」の場合、あるいは領収書に金額の記載がない場合です。つまり、記載金額が「0円〜4万9,999円」までであれば、印紙は必要ありません。「5万円ちょうどの場合は、印紙は必要?」と疑問を抱く方もいると思いますが、「5万円以上」は、5万円ちょうどを含むので「必要」です。なお、「5万円超」と記載されている場合は、「5万1円以上」を指します。

印紙税額は、以下の表で示されるように受取金額に応じて変わります。貼付時にはきちんと確認して、正しい金額の収入印紙を貼りましょう。

| 領収書の記載金額 | 収入印紙額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 1万円 |

| 5,000万円超1億円以下 | 2万円 |

| 1億円超2億円以下 | 4万円 |

| 2億円超3億円以下 | 6万円 |

| 3億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 15万円 |

| 10億円超 | 20万円 |

| 受取金額の記載のないもの | 200円 |

参照:国税庁「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで![]() 」

」

収入印紙が不要なケース

受取金額が5万円以上でも、一部のケースでは収入印紙が不要の場合もあります。また、受取金額が「5万円以上」になるか否か判断する際には、その金額が税込みか税抜きかをチェックすることも重要です。以下を参考に、収入印紙が不要なのはどのようなケースか整理しましょう。

税抜金額が5万円未満と明記された領収書

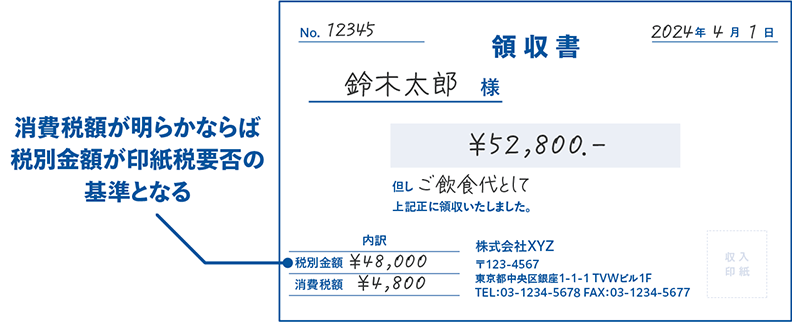

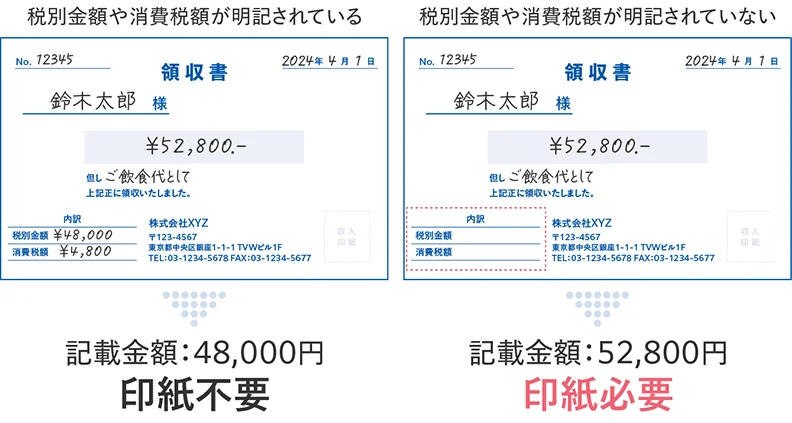

収入印紙の貼付が必要となる「5万円以上」とは、正確には税抜金額を指します。つまり、税込金額が5万円以上の場合でも、税抜金額が5万円未満なら収入印紙は不要です。イメージしやすいように、国税庁が紹介している具体例を参考にしてみましょう。

売上代金の領収書に、「商品販売代金48,000円、消費税額等4,800円、合計52,800円」と記載したとします。この場合、消費税額等の4,800円は記載金額に含めませんので、記載金額48,000円の第17号の1文書となります。したがって、記載金額が50,000円未満の領収書は非課税文書となりますので、印紙税は課税されません。

引用:国税庁「No.7124 消費税額等が区分記載された契約書等の記載金額

このように、消費税額が区分表示されている領収書や、税込価格・税抜価格が併記されている領収書の場合、税抜きの金額で印紙税(収入印紙)の必要性や税額を判断します。

印紙の要否の境目となる「税抜5万円以上」の金額を税込みで表記すると、以下のとおりとなります。

- 【印紙税の課税対象となる記載金額】

-

- 消費税率8%の場合:5万4,000円以上

- 消費税率10%の場合:5万5,000円以上

それに対して、税抜金額や消費税額が明記されておらず、記載金額が税込みなのか税抜きなのか判断できない領収書は、記載金額で印紙の要否が判断されます。つまり、この場合は記載金額が5万円以上になっていれば、一律で収入印紙が必要ということになります。

PDF・メール送信・FAXなどの領収書

たとえ領収書に記載された受取金額が5万円以上でも、収入印紙が不要なケースがあります。というのも、領収書に印紙を貼る必要があるのは、紙の領収書を作成し、その現物を相手に発行した場合のみだからです。例えば以下の例では、印紙税法上の課税文書に該当しないため、印紙を貼付する必要はありません。

- 作成した領収書をPDFファイルにして、チャットで送信した。

- 作成した領収書の画像をメールに添付して、送信した。

- 作成した領収書をFAXで送信した。

参照:福岡国税局「文書回答事例(別紙)![]() 」

」

クレジットカード決済

クレジットカード決済の場合、「領収書」と名の付く文書を発行したとしても、それは法的な定義における「第17号の1文書(売上代金に係る金銭または有価証券の受取書)」に該当しません。つまり、決済方法がクレジットカードの場合は、金額にかかわらず印紙の貼付は不要です。

そもそも第17号の1文書は、金銭等の受領事実を証明する目的で作成される文書が該当します。しかし、クレジットカード決済は信用取引であり、厳密には金銭受領の事実がありません。そのため、クレジットカード決済に際して授受される文書があっても、それは法的な意味での領収書とはみなされず、印紙税の対象外になります。

参照:国税庁「クレジット販売の場合の領収書![]() 」

」

コード決済は収入印紙の要否判断が必要

二次元バーコードなどを使用したコード決済(キャッシュレス決済)の場合、金銭等の受領事実の有無によって、領収書が第17号の1文書に当たるかを見極めます。具体的には、以下がその判断基準です。

先払い方式(チャージ方式)または即時払い方式:金銭受領の事実があると考えて、その領収書は第17号の1文書とみなされます。

後払い方式(ポストペイ方式):クレジットカード決済と同じく信用取引とみなされるため、その領収書は第17号の1文書に該当しません(印紙税は非課税)。

なお、該当のコード決済がどの方式か不明な場合は、第17号の1文書に該当するとみなされます。例えば、「〇〇Pay」や「△△Pay」など具体的なサービス名がなく、「コード決済」としか領収書に記載されていない場合、その情報だけではチャージ方式なのかポストペイ方式なのかわかりません。こうした場合は、第17号の1文書とみなされます。

参照:国税庁「コード決済サービスを利用して決済を行った者に交付する領収書![]() 」

」

※この問題について、より詳しく知りたい方は、経済産業省「コード決済を行った際に作成される領収書等の印紙税における取扱いについて![]() 」を併せてご確認ください。

」を併せてご確認ください。

第17号の1文書に該当するか否かの考え方が解説されています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

【一覧】契約書に貼る収入印紙の金額

領収書と同じく、契約書にも、その取引金額に応じて収入印紙を貼付しなければならない場合があります。契約書の種類は数多く存在しますが、中でも代表的なのが「第1号文書」と「第2号文書」です。ここでは、それぞれの文書の概要と印紙税額を紹介します。

第1号文書:不動産売買契約書など

第1号文書には、不動産売買、特許権などの権利の取り扱い、消費貸借(金銭の借用)、そして運送契約などに関する契約書が該当します。とりわけ不動産売買契約書や金銭借用証書などでは、大きな金額が動くため、印紙税額も比例して高額になるのが特徴です。

なお、2014年4月1日から2027年3月31日までに作成された不動産譲渡に関する契約書については、契約金額が一定額以上の場合、他の第1号文書より印紙税が軽減されます。

以下は、第1号文書における契約金額別の印紙税額の一覧です。

| 1万円未満 | 非課税 |

| 1万円以上10万円以下 | 200円 |

| 10万円超50万円以下 | 400円 |

| 50万円超100万円以下 | 1,000円 |

| 100万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 契約金額の記載のないもの | 200円 |

参照:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで![]() 」

」

第2号文書:請負契約書など

第2号文書に該当するのは、工事請負契約書や広告契約書、映画俳優やプロスポーツ選手の専属契約書など、いわゆる「請負」に関する契約書です。請負契約とは、ある仕事を遂行することを条件に、その対価として報酬を得る契約形態を指します。

この第2号文書の中でも、建設工事の請負契約については、建設業法第2条第1項に定める建設工事に該当する場合、印紙税の軽減措置が適用されます。この軽減措置は、2014年4月1日から2027年3月31日までの間に作成された契約書が対象です。

以下は、第2号文書に該当する請負契約書の契約金額別に定められた印紙税額の一覧です。

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 1万円 |

| 1,000万円超5,000万円以下 | 2万円 |

| 5,000万円超1億円以下 | 6万円 |

| 1億円超5億円以下 | 10万円 |

| 5億円超10億円以下 | 20万円 |

| 10億円超50億円以下 | 40万円 |

| 50億円超 | 60万円 |

| 契約金額の記載のないもの | 200円 |

参照:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで![]() 」

」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

収入印紙の貼り方と消印のルール

収入印紙は正しく貼付し、適切に消印を行うことが重要です。もしも印紙を貼り忘れたり、貼った後に消印をしなかったりすると、過怠税を課される可能性があります。以下を参考に、印紙の貼り付けと消印のルールを正確に理解しましょう。

領収書への貼り方

まずは領収書への収入印紙の貼り方です。なお、収入印紙には郵便切手と同様、裏面にのりが付いていますので、水で湿らせるだけで貼り付けられます。

印紙を貼る位置

印紙を貼る位置は、法律的には特に定めがありません。そのため、領収書からはみ出さないように注意しつつ、余白に貼り付けましょう。もしも領収書に収入印紙の貼り付け欄が設けられている場合は、その枠内に貼り付けます。

消印のルール

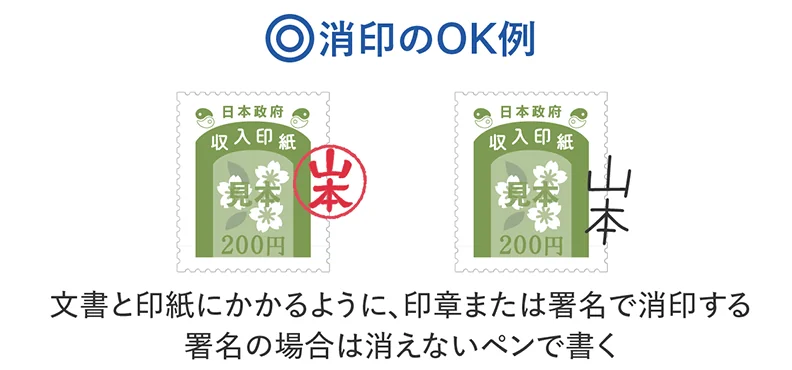

領収書に収入印紙を貼り付けたら、忘れずに「消印」することが必要です。消印とは、その印紙が既に使用されたことを証し、繰り返し使い回されないように処理することを指します。消印にはルールがあるので、まずは国税庁の手引を確認しましょう。以下に引用します。

課税文書の作成者は、原則として、課税文書に課されるべき印紙税相当額の収入印紙(以下、「印紙」といいます。)を貼り付ける方法により印紙税を納付します。この場合には、自己又はその代理人、使用人その他の従業者の印章又は署名で、その課税文書と印紙の彩紋とにかけて、判明に印紙を消す必要があります(法8、令5)。

引用:国税庁「令和6年6月 印紙税の手引

なお、単に「印」と表示したり斜線を引いたりしてもそれは印章や署名に当たりませんから、印紙を消したことにはなりません。また、鉛筆で署名したもののように簡単に消し去ることができるものも、印紙を消したことにはなりません。

ポイントをまとめると、以下のとおりです。

- 印章または署名である必要がある

- 消印をする人は代理人や従業員でもよい

- 文書と印紙の両方にかかるように消印をする

- 鉛筆など消えるものは不可

なお、印紙が2枚にわたるときは、2枚それぞれに消印をしても、2枚に対してまとめて1つの消印をしても、問題ありません。

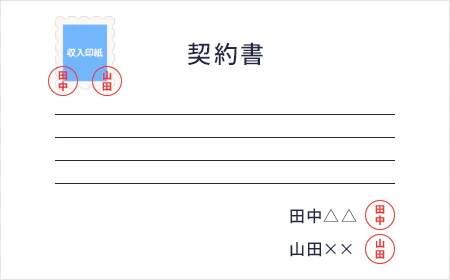

契約書への貼り方

契約書に収入印紙を貼る際も、基本的な要領は領収書の場合と似ています。ただし、契約書は多くの場合、非常に重要な文書として扱われるため、見栄えや契約相手の心証などに、より配慮した方が望ましいです。

印紙を貼る位置

領収書と同様、契約書の場合も、印紙を貼る位置についての法的な定めは特にありません。ただし、商慣習上は、契約書の表紙、「〇〇契約書」のようなタイトルの左側に貼り付けるのが一般的です。もし契約書が製本されている場合は、タイトル横の綴じ位置に近い側に貼り付けましょう。

割印(消印)のルール

契約書の場合も、収入印紙を貼った後は、割印(消印)をしなければなりません。収入印紙と契約書の両方にかかるように印章を押すか、署名をしましょう。割印は、契約書の作成者本人が行うのが原則ですが、代理人や従業員が代行することも認められています。

また、商習慣上は、契約当事者の双方が割印を行うことが多いですが、法的にはどちらか一方の割印があれば十分です。

なお、割印で使用する印章は、必ずしも契約時に使用した正式な実印である必要はありません。社名入りの角印やシヤチハタなどでも法律上は有効です。自署する場合は、会社名や担当者氏名を消せない筆記具で記入しましょう。

基本的に割印のルールは契約書も領収書も同じですが、相手先との関係を損ねないように、不安な点があれば事前に運用ルールの確認をしておくことを推奨します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

収入印紙を購入できる場所

収入印紙は、郵便局をはじめとしたさまざまな場所で購入できます。ただし、購入先によって取り扱っている印紙が異なっていることも多いため、必要な印紙を取り扱っている場所で購入することが大切です。

郵便局

郵便局は基本的に全種類の収入印紙を取り扱っています。そのため、さまざまな種類の収入印紙を購入したい場合、郵便局は有力な選択肢です。ただし、小規模な郵便局では需要の低い印紙を取り扱っていないこともあります。そのため、特に5万円以上の高額印紙などを購入する際は、事前に在庫状況を問い合わせておくのが無難です。

参照:日本郵政グループ「郵便局・ATMをさがす![]() 」

」

法務局

郵便局と同様、法務局も全種類の収入印紙を販売しています。不動産登記や商業登記の申請など、手続きのために訪れる機会が多い場合は、ついでに印紙を購入すると効率的です。ただし、法務局は郵便局と比べると数が限られるため、日常的な利用にはやや不便な面もあります。

参照:法務局「管轄のご案内![]() 」

」

役所

市区町村の役所でも、収入印紙を取り扱っている場合があります。郵便局や法務局へのアクセスがしにくい場合は、選択肢の1つとして検討しましょう。ただし、すべての役所で印紙が販売されているわけではなく、取り扱っている額面も限られているケースが多いです。

コンビニエンスストア

アクセスの良さという点で非常に優れているのが、コンビニです。ただし、コンビニでは多くの場合、200円の印紙しか販売されていません。また、一部のコンビニでは印紙を取り扱っていないこともあるため、注意が必要です。とはいうものの、少額の印紙を急ぎで入手したい場合、コンビニは有力な選択肢になります。

金券ショップ

金券ショップが収入印紙を販売していることもあります。金券ショップの場合、収入印紙を定価よりも安く購入できる可能性もあります。ただし、他の場所で購入する場合とは異なり、金券ショップで印紙を購入すると消費税が課税される点に注意が必要です。これにより、会計上の仕訳でも「仮払消費税」の処理をする必要が生じるなど、煩雑な手間も生じます。

たばこ屋

「印紙売りさばき所」として登録された一部のたばこ屋でも、収入印紙を販売していることがあります。店舗数は減少傾向にあるものの、地域によっては身近で利用しやすい販売所の一つです。ただし、コンビニなどと同様、たばこ屋では200円などの少額印紙しか取り扱っていないことが多いので注意してください。なお、「印紙売りさばき所」であるかどうかは、郵便マーク(〒)が描かれた看板やステッカーなどがあるかどうかで見分けられます。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

【FAQ】収入印紙に関するよくある質問

最後に、収入印紙に関してよくある質問にお答えします。

Q1 : 必要なのに印紙を貼らなかったらどうなる?

印紙税を納めなかったときは、本来納付しなければならなかった印紙税の「3倍」が過怠税として徴収されます。より正確には、「納付しなかった印紙税の額+その2倍相当の金額」が、過怠税となります。

ただし、印紙税の納付漏れに気づき、自ら所轄税務署へ申告をした場合には、過怠税が軽減されます。自己申告により過怠税が軽減された場合は、「納付しなかった印紙税の額+その10%相当の金額(=本来の印紙税の1.1倍)」を納めることになります。

参照:国税庁「No.7131 印紙税を納めなかったとき![]() 」

」

参照:国税庁「印紙を貼り付けなかった場合の過怠税![]() 」

」

Q2 : 正しく消印をしていなかったらどうなる?

消印を正しいやり方で行わなかった場合も、過怠税が徴収されます。その場合は、正しい消印のない印紙の額面相当額が過怠税となります。

例えば、200円の印紙が2枚貼付してあり、1枚の印紙の消印が正しくなかった場合、200円の過怠税が徴収されます。

参照:国税庁「No.7131 印紙税を納めなかったとき![]() 」

」

Q3 : 領収書の金額を5万円未満に分割すれば印紙税はかからない?

例えば、「3万円の商品を2つ販売した」場合に、合計6万円の領収書を発行すると、印紙税がかかります。しかし、これを2つの領収書に分けてそれぞれの記載金額を3万円にすると、印紙税がかかりません。領収書を2つに分けることに法的な問題はないため、印紙税の節税が可能です。

ただし、領収書を2つに分けることは、金銭の支払者(顧客)にとって、必ずしも望ましいとはいえません。会計処理や税務処理を複数に分けて行う必要が生じるため、業務が煩雑になったり、支払いの実態を把握しにくくなったりするからです。そのため、支払者との関係性やニーズに合わせて、対応する必要があります。

Q4 : 発行した領収書が取り消しになったら印紙税は戻ってくる?

印紙を貼付し消印をして準備した領収書の取引が、後からキャンセルになったり、変更になったりするケースがあります。その場合、相手に渡すことなく、不要となった領収書に貼付した印紙に相当する金額は、「過誤納金」として還付請求が可能です。

過誤納金の対象となるのは、以下のケースです。

- 印紙税の納付が不要な文書に収入印紙を誤って貼ったとき

- 本来必要な税額を超えた収入印紙を誤って貼ったとき など

参照:国税庁「D2-6 印紙税過誤納[確認申請・充当請求]手続![]() 」

」

ただし、後から取引が解除されたとしても、既に相手方に交付した領収書は還付対象外になります。交付した時点で、納税義務が生じているためです。

還付を受けたい場合は、該当の印紙が貼付された領収書を税務署に持参して、手続きを行います。なお、印紙税の還付請求ができるのは、文書を作成した日から5年以内です(国税通則法第74条第1項)。請求権が消滅する前に、手続きしましょう。

参照:国税庁「誤って納付した印紙税の還付![]() 」

」

参照:国税庁「印紙税の還付請求権の消滅時効![]() 」

」

Q5 : レジから打ち出されるレシートにも印紙を貼る必要がある?

レジから打ち出されるレシートであっても、印紙税の課税条件に適合する場合には、印紙を貼る必要があります。というのも、感熱紙タイプの受取書を「レシート」、手書きやコンピューターで作成された文書を「領収書」と呼び分けているのは単に慣習的なもので、法的には両者に違いはないからです。

そのため、レシートも領収書と同様、課税文書(第17号の1文書)として解釈され、印紙税の課税対象になります。記載金額が5万円以上で、クレジットカード決済や後払いのキャッシュレス決済ではない場合、レシートにも印紙を貼りましょう。

参照:国税庁「現金販売の場合のレシート及びお買上票![]() 」

」

Q6 : 印紙税を節税するにはどうすればいい?

印紙税を節税する方法としては、以下が考えられます。

領収書・契約書の電子化:印紙税が課されるのは、紙で領収書や契約書などを発行した場合です。そのため、PDF発行やメール送信などの電子化を進めることで、印紙が不要になります。

消費税額・税抜価格の記載:税抜価格が明確であれば、税抜価格が印紙の要否を判定する価格となります。

印紙税を考慮した値付け:例えば、売れ筋商品で「税抜50,000円」の商品がある場合、「税抜49,999円」にすることで、印紙税がかからなくなります。

クレジットカード決済の導入:クレジットカード決済分の領収書は、印紙税が非課税のため、印紙税の節税につながります。ただし、クレジットカード決済にも手数料がかかる点に注意が必要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

収入印紙の金額を把握して正しく貼ろう

収入印紙は、原則として5万円以上の現金取引で紙の領収書を発行した場合に貼付が必要です。また、記載金額が1万円以上の契約書でも貼付が求められます。印紙税の負担を軽減したい場合は、領収書を電子化するのが有効です。電子領収書であれば課税文書に該当しないため、収入印紙が不要になります。

領収書の電子化を進めるなら、弥生のクラウド請求書作成ソフト「Misoca」の導入がおすすめです。「Misoca」を使えば、領収書などの帳票を簡単に作成・発行・管理できるため、業務効率化を促進できます。帳票類のペーパーレス化は環境への配慮などの面でも大きなメリットがあります。ぜひ導入をご検討ください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。