請求書の偽造・改ざんで問われる罪とは?防止策についても解説

監修者: 小林祐士(税理士法人フォース)

更新

請求書は、企業間取引で取り扱う書類の中でも重要な書類の1つです。請求書の発行や管理業務において不正行為や処理のミスが発覚・発生した場合は、それが意図しなかったものでも罪に問われる可能性があるため、トラブル防止の意味でも、不正行為や処理のミスについて正しく理解しておく必要があります。

そこでここでは、請求書の偽造・改ざんによって問われる罪と科せられる罰則を解説したうえで、こうした不正行為防止のために企業ができることをご紹介します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

請求書の偽造・改ざんは犯罪

冒頭でもふれたように、請求書の偽造・改ざんは犯罪行為です。請求書の偽造・改ざんには、水増し請求などの行為が挙げられます。

これらは、意図せず行われてしまったり、自社が巻き込まれたりする可能性もあるため注意が必要です。

なお、請求書の偽造・改ざんに対しては、懲役や罰金などさまざまな罰則が科せられます。下記の行為に該当することがないよう、注意してください。

請求書の偽造は私文書偽造罪にあたる

請求書は「私文書」に該当するため、作成権限のない方が請求書を偽造した場合は「私文書偽造罪」に問われます。

請求書の改ざん(書き換え)は私文書変造罪にあたる

請求書の作成権限のない方が日付や金額を改ざん(書き換え)する行為は、「私文書変造罪」にあたる可能性があります。有印・無印の区別はありません。請求書を改ざんして不正に利益を得た場合は、「詐欺罪」「業務上横領罪」が成立します。

これによって刑事告訴されると刑事罰が科される可能性があるだけでなく、被害者に対する損害賠償責任が問われることもあります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の偽造・改ざんにあたる行為

請求書の偽造・改ざんにあたる行為には、具体的にどのようなものがあるのかを見ていきましょう。

請求書の偽造・改ざんにあたる行為は、意図的な行為でなくとも罪に問われる可能性があります。また、電子帳簿保存法に定められた「電子取引のデータ保存」にも抵触することとなるため、請求書の作成・管理には十分注意する必要があります。

署名や捺印の偽造

請求書への署名・捺印は義務ではありませんが、署名・捺印があると、人物や企業の同一性を保証できます。署名や捺印を偽造して請求書を作成した場合は「有印私文書偽造罪」として刑事処罰の対象となります。これには、署名や捺印だけでなく、拇印の偽造も該当します。

請求書の原本・コピーの書き換え

作成された請求書の内容を後から書き換える行為は「有印私文書変造罪」であり、刑事罰の対象です。原本はもちろん、コピーであっても同じ罪に問われます。

電子データの改ざん

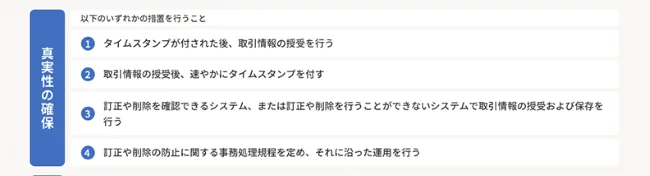

2022年の改正電子帳簿保存法の施行によって、2024年1月1日以降は、電子データとして受け取った請求書などは、電子データのままの保存が完全に義務付けられました。

保存要件では、「真実性の確保」と「可視性の確保」の2つを満たす必要があります。真実性の確保は、保存されたデータが改ざんされないようにすることを目的としています。可視性の確保は、保存されたデータを検索・表示できるようにすることが目的です。

「電子取引のデータ保存」の要件の1つ「真実性の確保」

架空請求

実際には行われていない取引の請求書を発行し、着服する不正行為も「架空請求」として罪に問われます。架空請求は、その多くが刑法の「詐欺罪」に該当します。

水増し請求

水増し請求は、取引先が支払う必要のない代金を請求することや、必要以上の代金を請求するなどの行為です。このほか、取引先に対して実際よりも高い請求金額を記載した請求書を発行するよう指示し、水増しされた金額を会社が支払った後、取引先から水増し分を受け取るといったケースも該当します。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

従業員が請求書を偽造・改ざんした際に会社に求められる対応

従業員が請求書の偽造・改ざんなどの不正行為を行った場合、会社は従業員に対し、労働法に則って対応する必要があります。社内に就業規則などの規定があれば、懲戒手続きなどの判断は規定どおりに行いましょう。なお、就業規則などがない場合でも、請求書の偽造・改ざんなどの不正行為が許されるわけではありません。

従業員の不正行為によって会社が損害を被った場合、会社は損害額を被害額として従業員に賠償請求することが可能です。ただし、従業員への損害賠償請求には制限が設けられています。

また、会社には「使用者責任」があるため、従業員への罰則は会社も負うこととなります。損害を被った第三者からの損害賠償請求に、会社として対応する必要があるのです。

さらに、従業員の不正行為が発覚すると企業イメージの低下を招き、業績悪化につながる可能性もあります。不正行為を防げなかった責任は会社の役員が負うことになります。役員が不正行為にかかわっていないとしてもこうした事態になる可能性があるため、注意が必要です。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の偽造・改ざんを防ぐためにできること

請求書の偽造・改ざんを防ぐためには、企業内で不正防止策を構築することが重要です。

なお、自身が偽造・改ざんをする気がなくても、取引先から偽造や改ざんにあたる行為を要求される可能性もあります。これに従った場合でも私文書偽造罪や私文書変造罪に問われることとなるため、決して応じてはいけません。請求書だけでなく、領収書についても同様です。

また、適格請求書(インボイス)を作成する場合は控えも発行し、定められた期間中保存する義務があります。適格請求書は受領者側にとって仕入税額控除を行ううえで重要な書類です。修正がある場合は、修正履歴を残す必要があります。偽造や改ざんをしてはいけないのはいうまでもありません。

請求書の偽造・改ざんを防ぐうえで大切なのは、偽造・改ざんといった不正行為は重い犯罪であることを全役職員が理解することです。そのうえで、請求書の発行・処理業務を適切に管理していく必要があります。企業でできる請求書の主な不正防止対策は、下記のとおりです。

内部統制を拡充する

内部統制とは、法律に違反しない、健全な企業運営をするための仕組みのことです。

ここでは、内部統制を整備するために必要な6つの基本要素についてご紹介します。

統制環境

統制環境とは、組織の気風や体質など、他の5つの要素の基礎となる環境を指します。内部統制において最も重要な要素といえるでしょう。

リスクの評価と対応

企業には組織目標の達成に影響を及ぼすリスクを評価・分析して、対応することが求められます。リスクは外部的要因と内部的要因に大きく分けられ、それぞれに適切に対応する必要があります。

統制活動

統制活動とは、会社内で定められた内部統制の取り組みのこと。具体的には、権限・職責の付与や職務の分担などを指します。統制活動を確実に行うには、経営者の命令や指示を適切に実行するための方針や手続きを整備する必要があります。

情報と伝達

内部統制に必要な情報が把握され、正しく伝えられる環境を整えることも重要です。社内の全役職員がそれぞれの職務を遂行するための情報が、適時・適切に伝達されることが大切です。

モニタリング(監視活動)

モニタリング(監視活動)は、内部統制が有効的であり機能しているかどうかを継続的に監視・評価するプロセスのこと。モニタリングには、内部監査部門によるモニタリングや、取締役会による取締役の業務執行のモニタリングなどがあります。

IT(情報技術)への対応

組織目標の達成のために適切なIT環境を整備することも重要です。業務内容などがITに大きく依存している場合、ITへの対応の重要度は高くなります。

請求書作成ソフトを利用する

請求書作成ソフトは経理業務の効率化だけでなく、電子帳簿保存法への対応も可能であるなどのメリットがあります。

例えば、弥生株式会社のクラウド見積・納品・請求書サービス「Misoca」は、電子取引における証憑や帳簿、書類の電子保存に対応しています。「Misoca」で発行した請求書や取引先から受領した証憑は、「スマート証憑管理」と連携することで、電子帳簿保存法の要件を満たす形での電子保存・管理が可能です。

経理担当者の負担を減らしつつ、請求書を偽造・改ざんされるといった心配もなく管理できるようになります。

請求書の書き方についての詳細は以下の記事で解説していますので、参考にしてください。

請求業務を外部委託する

請求業務を外部のプロに委託して、経理業務の効率化を図りつつ不正を防止するのも1つの方法です。

また、請求業務の外部委託の一環として、出張などにおける交通手段や宿泊先の手配を代行会社に委託するのも検討してみると良いでしょう。交通費や宿泊費の処理を一括で委託すれば、従業員による不正を防ぎやすくなります。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

不正防止にも役立つ請求書作成ソフト

前述のとおり、請求書作成ソフトの中には請求書の偽造・改ざんといった不正防止に役立つものもあります。

弥生株式会社のクラウド見積・納品・請求書サービス「Misoca」は、インボイス制度に対応しているだけでなく、電子帳簿保存法の区分の1つである「電子取引のデータ保存」にも対応可能です。

要件を満たした請求書を効率的に作成でき、偽造や改ざんといった不正行為も防止できるため、導入をご検討ください。

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

請求書の作成にあたり、一人ひとりが不正防止の高い意識を持つことが大切

請求書の偽造・改ざん行為は私文書偽造罪・私文書変造罪という犯罪に該当し、刑罰の対象となります。意図せず偽造・改ざんにあたる行為をしてしまう可能性もあるため、どのような行為が偽造や改ざんとなるのかを正しく把握したうえで、請求書を作成・管理する必要があります。

企業では請求書や領収書の偽造・改ざんを防ぐための体制を整えて、従業員一人ひとりが不正防止に対する高い意識を持つことが大切です。また、万が一不正行為が発覚した場合に迅速に対応するため、請求書の作成・管理フローの見直しもしておきましょう。

税務関連部分の監修:小林祐士(税理士法人フォース)

【無料でお試し】クラウド請求書作成ソフト「Misoca」でかんたんキレイに請求書作成!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。