勤労学生控除とは?申告のやり方や親の扶養との関係を解説

更新

アルバイトなどで一定以上の収入があった場合は、所得税や住民税を納めなければなりません。働きながら学校に通っている学生も納税者として例外なく収めることになりますが、納税額を軽減できる勤労学生控除という制度があります。

ここでは、勤労学生控除と親の扶養との関係や、確定申告・年末調整での申告方法、メリット・デメリットなどを解説します。

なお、令和7年税制改正により、基礎控除額が最大95万円に増額されたため、所得税の軽減については、勤労学生控除を利用するメリットはなくなりました。

しかし、住民税の基礎控除額は48万円で変わらないため、学生自身が事業を行っている場合には、所得額によっては住民税を軽減できることがあります。

本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

勤労学生控除とは、働きながら学校に通う学生の税負担を軽減する制度

勤労学生控除とは、働きながら学校に通う学生や生徒(勤労学生)の税負担を軽減する制度です。所得控除の一つで、要件を満たした場合、所得税の計算では27万円、住民税の計算では26万円を所得金額から差し引くことができます。なお、勤労学生控除はあくまでも学生や生徒本人に適用される控除で、学生を扶養している親に適用される控除ではありません。

アルバイトで働いていたり、自身が事業をして所得が発生した際に、以下の要件に該当すれば勤労学生控除を利用できます。

- 勤労学生控除の要件

-

- 給与所得などの勤労による所得があること

- 合計所得金額が85万円(2024年分までは75万円)以下で、かつ、勤労に基づく所得以外の所得が10万円以下

- 特定の学校の学生、生徒であること

「勤労による所得」には、給与所得、事業所得、雑所得が含まれます。

「合計所得金額」の要件は、令和7年度税制改正で75万円以下から85万円以下に変わりました。また、給与所得控除も55万円から65万円に変わったため、アルバイトなどの給与収入のみであれば、150万円(85万円+65万円)以下で勤労学生控除が利用できます。

「勤労に基づく所得以外の所得」とは、株の売買や家賃などの不動産収入といった勤労によらない所得が該当し、これが10万円以下である必要があります。なお、所得とは、収入から必要経費を引いた金額のことです。

「特定の学校」とは、以下の学校が該当します。

-

- 学校教育法に規定する小学校、中学校、高等学校、大学、高等専門学校など

- 国、地方公共団体、学校法人等により設置された専修学校、または、各種学校のうち一定の課程を履修させるもの

- 職業能力開発促進法の規定による認定職業訓練を行なう職業訓練法人で一定の課程を履修させるもの

-

※国税庁「No.1175 勤労学生控除

」

」

なお、予備校や専門学校は対象外です。労働基準法では、中学生以下のアルバイトは原則禁止しています。ただし、映画演劇業の子役や新聞配達については労働基準監督署長の許可を得れば就業可能とされています。

また、上記に該当するかどうかわからない場合は、通学している学校の窓口で確認してください。

専修学校、各種学校またはいわゆる職業訓練学校の生徒などの場合は、年末調整や確定申告の際に在学証明書を添付する必要があります。在学証明書は学校の窓口で発行してくれます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

勤労学生控除の手続き

勤労学生控除の適用を受けるには、年末調整または確定申告での申告が必要です。

以下の手順で、アルバイト先で年末調整を受けられる場合は年末調整、学生起業で事業所得がある場合や2か所以上から給与をもらっている場合は確定申告をしましょう。

年末調整で申告する方法

アルバイト先で年末調整を受ける学生は、勤務先の年末調整時に勤労学生控除を申告します。ただし、2か所以上から給与をもらっている場合は、基本的には別途確定申告が必要です。

勤労学生控除は、アルバイト先から配布される「給与所得者の扶養控除等(異動)申告書」に必要事項を記載して、アルバイト先に提出することで申告できます。書式は、一般的に秋から冬ごろに勤務先から配布されます。学生証のコピーや在学証明書の提出を求められた場合は、勤務先の指示に従いましょう。

給与所得者の扶養控除等(異動)申告書

-

※国税庁「各種申告書・記載例(扶養控除等申告書など) 」

「給与所得者の扶養控除等(異動)申告書」では、「C 障害者、寡婦、ひとり親又は勤労学生」欄の「勤労学生」にチェックを入れます。そのうえで、右側の「障害者又は勤労学生の内容」欄に、学校名や入学年月日、その年の所得の種類、所得の見積額を記載します。

例えば、アルバイトで月12万円の収入がある大学生なら、「年収144万円-給与所得控除額65万円=79万円」が所得金額となるため、「◯◯大学○○学部(20××年4月1日入学) 給与所得65万円」などと記載します。

確定申告で申告する方法

アルバイトを掛け持ちしている場合や、事業所得や雑所得がある場合は、確定申告で勤労学生控除を申告します。

以下では、アルバイトを掛け持ちしてA社で80万円、B社で60万円の収入を得た方を例に、書き方を解説していきます。

実際には、このようなケースでA社に年末まで勤めていた場合には年末調整の対象となるため、A社についてのみいったん精算されますが、ここでは還付の事例としてわかりやすくするため、A社、B社ともに未精算の源泉所得税があるとして解説します。

確定申告書には、第一表と第二表の2枚がありますが、第二表から記載を始めるとスムーズです。

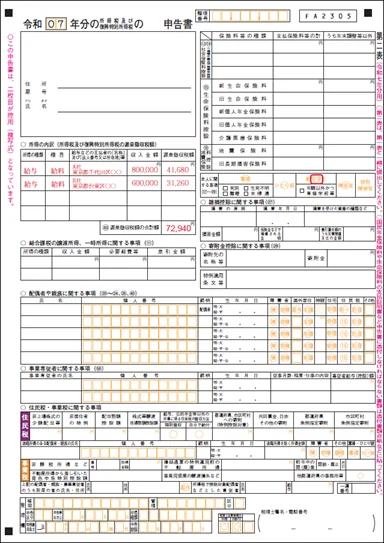

確定申告書 第二表

-

※国税庁「令和7年分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年11月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

確定申告書 第二表では、「所得の内訳」欄に、A社およびB社から受け取った給与額を記入します。源泉徴収税額は、それぞれの会社から発行された源泉徴収票に記載された金額を転記してください。万が一源泉徴収票が発行されていない場合は、早めに発行を依頼しましょう。源泉徴収票は、退職後でも発行してもらえます。

確定申告書第二表「所得の内訳」欄の記載例

| 所得の種類 | 種目 | 給与などの支払者の名称及び「法人番号または所在地」等 | 収入金額 | 源泉徴収税額 |

|---|---|---|---|---|

| 給与 | 給料 | A社 東京都○○○○ |

800,000円 | 41,680円 |

| 給与 | 給料 | B社 東京都○○○○ |

600,000円 | 31,260円 |

「本人に関する事項」欄の「勤労学生」に◯を付けます。専修学校や各種学校の生徒や、職業訓練法人の認定職業訓練を受けている人で、年末調整で勤労学生控除を申告していない場合は「年調以外かつ専修学校等」にもチェックが必要です。

続いて、確定申告書 第一表を記入します。

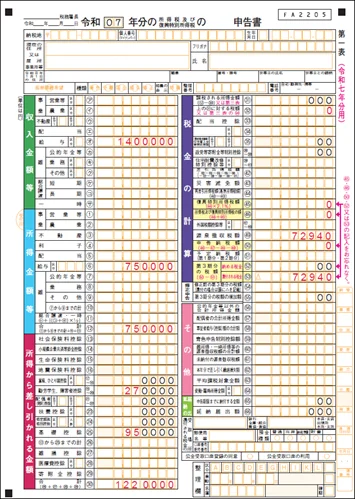

確定申告書 第一表

-

※国税庁「令和7年分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年11月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

第一表は、以下の手順で記載します。

- 確定申告書 第一表への記載の手順

-

-

1.「収入金額等」の「給与(オ)」欄に、第二表の「所得の内訳」に記載した給与の合計額「1,400,000」を記載

-

2.所得金額等」の「給与(6)」欄に、140万円から給与所得控除65万円を差し引いた金額「750,000」を記載し、「合計(12)」欄にも同額を記載

-

3.「所得から差し引かれる金額」の「勤労学生、障害者控除(19~20)」欄に「270,000」、「基礎控除(25)」欄に「950,000」、「合計(30)」欄に「1,220,000」と記載

-

4.「税金の計算」の「課税される所得金額(30)」欄は「0」、「上の(31)に対する税額又は第三表の(94)」の欄に「0」を記載(所得金額75万円から所得控除額122万2000円を差し引くとマイナスになり、課税所得金額がマイナスになった場合はゼロと扱うため)

-

5.「税金の計算」の「復興特別所得税額(45)」「所得税及び復興特別所得税の額(46)」「申告納税額(50)」欄に「0」を記載

-

6.「税金の計算」の「源泉徴収税額(49)」欄に、A社およびB社で源泉徴収された金額の合計「72,940」を記載し、「還付される税金(53)」に同じく「72.940」を記載

-

7.「還付される税金の受取場所」欄に、勤労学生本人名義の振込先金融機関名、支店名、預金の種類、口座番号を記載

-

その他、住所や氏名などを記載して確定申告書を作成したら、本人確認書類と、必要に応じて在学証明書などを添えて管轄の税務署に提出します。

提出方法は、窓口、郵送、e-Taxでの提出の3つの方法から選択することができます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

勤労学生控除を利用するメリット

令和7年税制改正により、基礎控除額が最大95万円に増額されたため、所得税の軽減については、勤労学生控除を利用するメリットはなくなりました。しかし、住民税の基礎控除額は48万円で変わらないため、学生自身が事業を行っている場合には、所得額によっては住民税を軽減できることがあります。

2025年分から年収160万円までなら所得税はかからない

上の例でもわかるように、令和7年税制改正により基礎控除額が変わりました。

基礎控除とは、年間の所得金額が2,500万円以下であれば誰でも利用できる所得控除の1つで、その控除額は、合計所得⾦額に応じて段階的に減っていきます。給与収入のみであれば年収200万3,999円以下で95万円の基礎控除額が利用できます。

また、給与所得者は、所得金額を計算する際に年収に応じて差し引くことができる給与所得控除額を利用できますが、その最低保障額も65万円(2024年分までは55万円)に引き上げれています。よって、95万円+65万円=160万円となり、給与収入のみであれば年収160万円まで課税所得がゼロとなり、所得税もかからないということになります。

つまり、勤労学生控除を利用して課税所得をゼロにするために年収150万円(85万円+65万円)までを意識する必要がありましたが、給与収入のみなら勤労学生控除を利用しなくても年収160万円までなら課税所得はゼロになるということです。

事業所得のある勤労学生は勤労学生控除で住民税を軽減可

前述のように、2025年分より基礎控除額が95万円まで増額されました。そのため、勤労学生控除を利用するケースはほとんどなくなりましたが、個人事業主として事業を行っている学生の場合は、住民税を軽減できる場合があります。それは、住民税の基礎控除額が43万円であるためです。

住民税の税額は、課税所得金額に税率を掛けて算出した所得割の金額と、住民税が課せられるすべての住民が同一の金額を負担する均等割の金額、森林環境税1,000円を合計した額です。課税所得金額は、所得税の場合と同様に以下の計算式で算出します。

- 課税所得金額の計算式

- 課税所得金額=所得(収入-必要経費)-所得控除

住民税の計算方法や税率は、自治体によって異なります。以下では、市区町村民税と県民税の合計が10%、均等割が4,000円の自治体に住む学生の例で、勤労学生控除の適用を受けた場合と受けなかった場合の住民税額を計算してみましょう。なお、この例では、学生の事業所得が年間90万円のみと仮定します。また、調整控除については考慮していません。

事業所得が年間90万円の場合、住民税の基礎控除額は43万円、住民税の勤労学生控除は26万円で、所得税の計算をする場合とは金額が異なります。給与収入ではないため、給与所得控除は利用できません。

そのため、以下のように計算し、課税所得金額は21万円となります。

- 勤労学生控除の適用を受けた場合の住民税の課税所得金額

- 事業所得90万円-基礎控除額43万円-勤労学生控除26万円=21万円

この例では、住民税の税率は10%となるため、所得割額は「21万円×10%=2万1,000円」です。この金額に均等割額と森林環境税を足した「所得割額2万1,000円+均等割額4,000円+森林環境税1,000円=2万6,000円」が、勤労学生控除の適用を受けた場合の住民税額となります。

一方、勤労学生控除の適用を受けなかった場合の住民税の課税所得金額は、以下のように計算します。

- 勤労学生控除の適用を受けない場合の住民税の課税所得金額

- 事業所得90万円-基礎控除額43万円=47万円

住民税の税率は10%であるため、所得割額は「47万円×10%=4万7,000円」です。これに、均等割額と森林環境税を足した「所得割額4万7,000円+均等割額4,000円+森林環境税1,000円=5万2,000円」が、年間の住民税額です。

勤労学生控除の適用を受けることで、住民税額を所得割額分の2万6,000円抑えられることがわかります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

勤労学生控除を利用するデメリット

繰り返しになりますが、学生自身は勤労学生控除を利用しなくても、アルバイトなどの給与収入のみであれば、年収160万円までは所得税はかかりません。

ただ、こうした所得控除の利用を前提とした働き方のデメリットとしては、税法上の扶養親族になっている学生の場合、親の扶養控除の対象から外れる可能性があげられます。

扶養控除は、子供などを扶養している親などが利用できる所得控除です。親は年末調整や確定申告で扶養控除の申告をすることで所得税や住民税を抑えられます。

ところが、学生が扶養控除の対象になるのは年間所得が58万円以下(給与収入のみの場合、年収123万円以下)の場合のみです。学生が年収123万円を超えて働くと、親は扶養控除の適用を受けられません。

扶養控除の適用を受けられなくなると、親の年末調整や確定申告にも影響を及ぼします。学生で扶養に入っていて123万円を超えて働く場合は、家族と事前に相談をしたうえで検討しましょう。もちろん世帯年収だけでなく、働くことで得られることも多くあるでしょう。そのため、学生自身と家族のメリットになるかなどを慎重に検討して判断することをおすすめします。悩む場合は、税理士などの専門家に相談しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

勤労学生控除の申告を忘れた場合

勤労学生控除の対象になるにもかかわらず申告をし忘れた場合は、改めて還付申告をすることで払いすぎた税金を返してもらえます。

還付申告もしくは更生の請求をする

アルバイト先などで年末調整を受けた人は還付申告を行い、既に確定申告をしてしまった人は更正の請求を行いましょう。

還付申告の場合は確定申告書、更正の請求の場合は「所得税及び復興特別所得税の更正の請求書」を作成し、勤労学生であったことを証明する書類、本人確認書類と共に管轄の税務署に提出してください。なお、この申告を行うかどうかは任意です。

還付申告の申告期限は、収入を得た年の翌年の1月1日から5年以内。更生の請求の期限は、誤った申告の確定申告期限から5年間です。

還付申告、更生の請求については、以下の記事で詳しく解説しているので参考にしてください。

住民税の還付はない

所得税と住民税では、税金の計算方法や納税方法が異なるため、所得税の確定申告で還付されるのは基本的に所得税だけです。

所得税も住民税も年間の所得に対してかかる税金ですが、所得税の場合、所得を支払う者がその年の所得にかかる税金をあらかじめ概算して差し引いてから給与などを支払う源泉徴収制度を採用しています。そのため、年末調整や確定申告で正しい納税額を計算した後で、多く徴収されていた分は戻ってくる可能性があります。

一方、住民税は年間の所得金額と税額が確定した後で納める税金です。「納めすぎる」といった事態が発生しないため、還付されるものがもともとありません。

ただし、勤労学生控除などの所得控除は、年末調整や確定申告の時期を過ぎても過去にさかのぼって申告することが可能です。このような申告を行った場合、過去に確定した住民税額が変更になり、還付の対象となるケースもあります。

該当する場合は、自治体から還付の通知が届きます。なお、還付の通知書の名称について、自治体によっては「過誤納金等還付通知書」とするところもありますが、内容は同じです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

学生と扶養する親に関係する年収の壁

年収の壁とは、パートやアルバイトで働いている人が一定の年収を超えると、税金や社会保険料の負担が発生し、自身や扶養者(親や配偶者)の手取りが減ったり、税金や社会保険料の負担が増える境界線ことを指します。

子供(学生)と親(扶養者)の給与収入額別の年収の壁については、以下の表のようになります。

| 給与収入のみの場合 | 学生 | 扶養者 |

|---|---|---|

| 106万円の壁 | (勤務先が要件を満たすとき) 社会保険への加入義務 |

扶養控除が受けられる |

| 110万円の壁 | 住民税が発生 | |

| 123万円の壁 | (子が18歳以下の場合) 扶養控除が受けられなくなる |

|

| 130万円の壁 | 社会保険への加入が必須 | |

| 150万円の壁 | (子が19歳以上23未満の場合) 特定親族特別控除の減額が開始 |

|

| 160万円の壁 | 所得税が発生 | |

| 188万円の壁 | (子が19歳以上23未満の場合) 特定親族特別控除が受けられなくなる |

学生が19歳~23歳未満の大学生世代の場合、給与収入のみで123万円以下なら、特定扶養親族として、親は63万円の扶養控除が受けられます。また、123万円を超えたとしても、令和7年税制改正により新設された「特定親族特別控除」により、給与収入のみで188万円以下なら特定親族特別控除が収入額によって63万円から3万円まで段階的に受けられます。

所得控除は、所得税を算出するベースとなる課税所得を減らすことができるため、63万円の控除はかなりの影響があります。年収150万円から188万円の壁に該当しそうな学生は、世帯全体の手取りが減る可能性があるため、家族で確認しておくといいでしょう。

特定親族特別控除については、以下の記事で詳しく解説しているので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

学生起業の場合は、確定申告を忘れずに

学校に通いながら起業などを行っていて事業所得の申告をする場合は、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を活用すると簡単に確定申告ができます。

「やよいの青色申告 オンライン」は初年度無料、「やよいの白色申告 オンライン」は永年無料で利用できるため、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

勤労学生控除を受ける場合、在学証明書が必要?

学校教育法に規定する学校の場合は不要ですが、専修学校や各種学校、職業訓練学校などに在学している人は添付が必要です。

勤労学生控除を利用すると親の税金は増える?

勤労学生控除は、申告をする学生自身の所得税や住民税に関する制度なので、適用を受けるかどうかによってその親の税額が変わることはありません。 ただし、18歳以下の子供の場合は年収123万円、19歳から23歳未満の子供は188万円を超えて働くと、親の扶養に入れず、親は扶養控除の適用を受けられません。親の所得税額と住民税額は増えることになるため、事前に家族と相談するのがおすすめです。

勤労学生控除の申告をし忘れた場合どうすればいい?

年末調整をしていた場合は還付申告、確定申告をしていた場合は更生の請求を行うことができます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。