医療費控除の確定申告はいつからいつまで?申告期間と期限を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

1年間に一定以上の医療費を支出した場合に確定申告を行うと、所得税を算出する際に所得から一定の金額を差し引ける、「医療費控除」を受けることができます。差し引かれた分だけ課税所得の額は減り、納めるべき所得税の額も少なくなるので、医療費控除を適用できる場合は積極的に利用するのがおすすめです。

では、医療費控除は、いつまで申告ができるのでしょうか?申告の期限はあるのでしょうか?

ここでは、医療費控除の概要をはじめ、適用できる期限、対象となる費用や適用にあたって満たすべき要件、控除額の算出方法のほか、医療費控除の特例である「セルフメディケーション税制」について解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

医療費控除を受けるには確定申告が必要

医療費控除とは、所得控除の一種であり、1年間に支払った医療費が一定額を上回っていた場合に、所得税を算出する際に総所得から一定の金額を差し引ける制度です。

所得控除には、年金保険料や健康保険料として支出した分を所得から差し引く社会保険料控除や生命保険に加入していた場合の生命保険料控除などがありますが、社会保険料控除や生命保険料控除は年末調整で申告できるのに対し、医療費控除は年末調整では申告できません。

医療費控除を受けるには、個人事業主はもちろん、会社から給与を受け取っている人であっても、所得税の確定申告を行う必要があります。

確定申告で医療費控除を適用できる範囲

医療費控除は、自分が支払った医療費だけでなく、生計を一にする配偶者や子供などその他の親族のために支払った分も含めて申告できます。

例えば、配偶者が入院してその費用を納税者が支払ったようなケースでは、その金額が一定額を超えていれば、納税者の医療費控除の適用対象となります。

確定申告で医療費控除を適用できる要件

医療費控除の適用対象となる要件は、実際に支払った医療費の合計額から保険金などで補填される給付金の金額を差し引いた「1年間の医療費」の合計が、10万円を超えていることです。例外的に、1月1日~12月31日の1年間の総所得金額等が200万円未満の場合は、1年間の医療費が総所得金額等の5%を超えると適用対象となります。

なお、青色申告事業者が純損失の繰越控除の適用等を受けている場合は、その控除を適用した後の金額が総所得金額等になります。

医療費控除については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告の医療費控除の申告期限・期間はいつからいつまで?

医療費控除を受けるには、基本的には1月1日から12月31日までにかかった医療費をとりまとめ、その翌年の所得税の確定申告期間中に確定申告を行わなくてはいけません。確定申告期間は通常、毎年2月16日~3月15日で、日付が土曜・日曜・祝日だった場合は翌平日に繰り越されます。

例えば、2025年(令和7年)分の所得について医療費控除を受けるには、原則として、2026年(令和8年)の2月16日(月)~3月16日(月)に確定申告を行う必要があります。ただし、その確定申告が還付か納税かによって提出期限が異なります。

それぞれの場合について詳しく見ていきましょう。

還付の場合の提出期限は5年

医療費控除の確定申告は、医療費を支出した翌年の確定申告期間中に行うのが原則です。しかし、源泉徴収などですでに納めた税金が支払うべき税金を上回っており、所得税の確定申告によって払いすぎた税金が戻ってくる「還付申告」となる場合は、該当年の翌年の1月1日から5年以内に行えば問題ありません。

ただし、個人事業主が最大65万円の青色申告特別控除を受けようとする場合は、対象となる年分は、その年分の申告を行う翌年の所得税の確定申告期間中に申告をする必要があります。

納税の場合は所定の確定申告期限内

個人事業主など、所得税の確定申告が必要な人が、医療費控除以外の控除も合わせて納めるべき所得税の額を計算し、納めるべき税金の額がすでに納めた額を上回っている場合は、翌年の確定申告期間中に申告を行わなければいけません。もし期間に遅れると、納税期限までに税金を納めなかったことになるため、延滞税などのペナルティが発生します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告の医療費控除の対象となる費用

医療費控除の対象となるのは、主に下記のようなものです。医院や歯科医院などで治療を受けた費用だけでなく、薬の購入代金や通院にかかった交通費なども含まれます。

医療費控除の対象となる医療費の例

- 内科や歯医者など、病院へ支払った治療費、処方薬代

- 治療のために購入した市販薬の代金

- 食費を含む入院費

- 妊娠中の定期検診・検査費

- 不妊治療費

- 治療に必要な器具(松葉杖やコルセット等)の購入費

- 通院のための公共交通機関の交通費(自家用車のガソリン代、タクシー代は対象外。ただし、緊急性や必要性がある場合はタクシー代も対象)

- 歯科矯正費(審美を目的として行う場合は対象外)

- 針きゅう・柔道整復師などによる治療のための施術費

- 介護保険を利用した介護サービスの自己負担額

- 薬局・ドラックストアで購入した治療薬

一方で、直接治療に関係のない下記のような費用は、医療控除の対象となりません。

医療費控除の対象とならない医療費の例

- ビタミン剤などのサプリメント代

- リラクゼーション目的のマッサージ代

- 異常が見つからなかった場合の人間ドックや健康診断代(異常が見つかって治療を行った場合は医療費控除の対象)

- 予防接種代

- 美容整形の費用

- 入院時の自己都合による差額ベッド代

- 入院時の寝巻きや洗面具などの身の回り品の購入代

- 通常のメガネやコンタクトの購入費用および、そのための診察費用

医療費控除の対象に関する注意点

通院や治療に関連する費用の中でも、医療費控除の対象となるかどうかわかりづらい支出もあります。次のようなものは、医療費控除の対象かどうか間違いやすいので注意が必要です。

子供の通院に親が付き添った場合は医療費控除の対象となる

1人で通院が難しい子供の通院に親が付き添った場合、親の交通費も医療費控除の対象となります。

出産費用は対象となるが、里帰り出産のための交通費などは対象とならない

妊娠と診断されてからの定期健診や検査にかかった費用、通院費用、病院への交通費、出産費用は医療費控除の対象となります。ただし、里帰り出産のための交通費は対象外です。

歯科矯正は医療上必要な場合のみ医療費控除の対象となる

子供の成長を阻害しないようにするために行う不正咬合の矯正など、歯列矯正が必要とされる場合は、医療費控除の対象となります。これは、成人の場合も同様です。しかし、審美目的の歯列矯正は、医療費控除の対象外です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除額の算出方法

医療費控除額は、次の計算式で求められます。控除額は最大200万円です。

医療費控除額の求め方

1年間の総所得金額等が200万円以上で年間の医療費合計が10万円を超えている場合

医療費控除額=実際に支払った医療費の合計額-保険金などで補填される給付金の金額-10万円

例えば、総所得金額等が500万円で、医療費として1年間に50万円を支払い、35万円の保険金を受け取っていた場合、医療費控除額は50万円-35万円-10万円=5万円となります。

1年間の総所得金額等が200万円未満の場合

医療費控除額=医療費として支出した額-総所得金額等の5%

例えば、総所得が180万円で、医療費として1年間に15万円を支払っていた場合、医療費控除額は15万円-(180万円×5%)=6万円となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除とセルフメディケーション税制の関係

セルフメディケーション税制は、医療費控除の特例であり、1年間で「特定一般用医薬品等」を1万2,000円超購入した場合に、1万2,000円を超えた金額を総所得金額等から控除できるというものです。通常の医療費控除では対象とならない、健康増進目的のビタミン剤や疲れ目のための目薬などの購入費用も、購入した商品によっては対象となります。

なお、セルフメディケーション税制は、通常の医療費控除との選択適用になるため、同時に利用することはできません。控除額の上限は8万8,000円で、適用できる期間は、2017年1月1日から2026年12月31日までに延長されています。

セルフメディケーション税制適用の条件

セルフメディケーション税制を利用できるのは、税制の適用を受けようとする年に、「健康の保持増進及び疾病の予防に関する一定の取組」を行っている人です。健康の保持増進及び疾病の予防に関する一定の取り組みとは、下記のようなものを指します。

健康の保持増進及び疾病の予防に関する一定の取り組みの例

- 保険者(健康保険組合等)が実施する健康診査(人間ドック、各種健(検)診等)

- 市区町村が健康増進事業として行う健康診査

- 予防接種(定期接種、インフルエンザワクチンの予防接種)

- 勤務先で実施する定期健康診断(事業主検診)

- 特定健康診査(いわゆるメタボ検診)、特定保健指導

- 市区町村が健康増進事業として実施するがん検診

なお、セルフメディケーション税制を利用するには、上記の健康診断の結果通知表などを保存している必要があります。また、上記に記載した「一定の取り組み」を行った人ですが、家族全員が行っている必要はなく、確定申告をする納税者本人が「一定の取組」を実施している必要があります。

セルフメディケーション税制の対象医薬品

セルフメディケーション税制でその購入費用が控除される特定一般用医薬品等とは、主にスイッチOTC医薬品と呼ばれるものです。スイッチOTC医薬品とは、医師によって処方される医薬品(医療用医薬品)から、処方箋なしでも購入できる医薬品に転用されたものを指します。

なお、税制改正によるセルフメディケーション税制の見直しにより、2022年1月1日からは、スイッチOTC医薬品の一部が対象外となり、非スイッチOTC医薬品の一部が対象となりました。

セルフメディケーション税制の対象品かどうかは、厚生労働省のWebサイトで一覧表が公開されています。また、対象の商品は、外箱にセルフメディケーション税制の対象であることを示すマークがあるほか、購入時のレシートでも確認できます。購入時に受け取ったレシートは、税制の適用を受ける上で必要となります。しっかり保管しておきましょう。

参考

医療費控除が使える医薬品については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告で医療費控除を適用するための必要書類

確定申告で医療費控除の適用を受けるには、下記の書類が必要になります。それぞれどのような書類か見ていきましょう。

医療費の領収書または、加入している保険組合から送られてくる医療費通知書

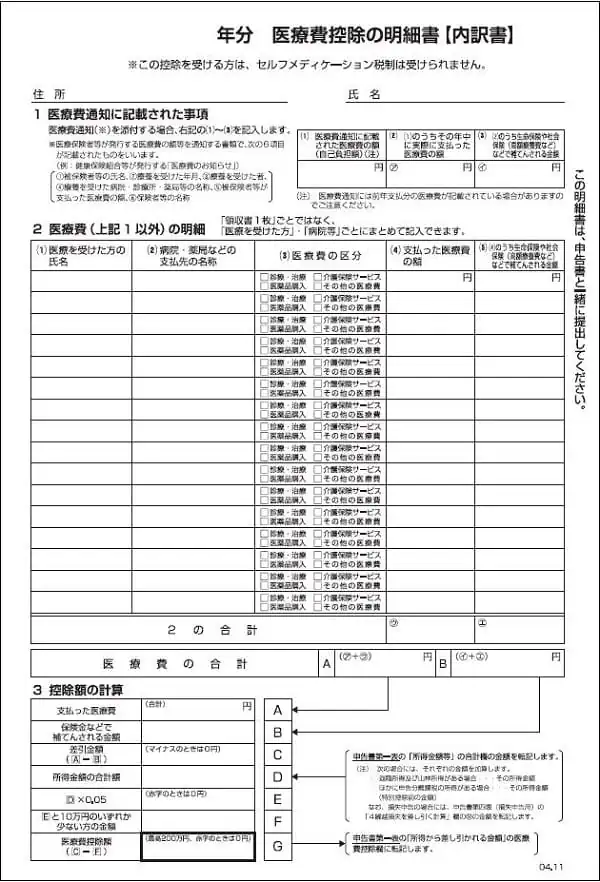

通院などで病院に治療費を支払った際に受け取った領収書、もしくは加入している保険組合から送られてくる医療費通知書が、医療費支出の証明となります。確定申告の際には、これらをもとに「医療費控除の明細書」を作成して、所得税の確定申告書といっしょに提出します。

提出の際、直接、領収書を提示することは求められません。しかし、医療費の領収書は5年間保存ておく必要があります。また、後日税務署から明細書の内容確認のため、提示や提出を求められた場合は応じなくてはならないので、確定申告後も紛失しないように注意が必要です。

なお、健康保険組合から送られてくる医療費通知(いわゆる「医療費のお知らせ」)は、これを添付することによって医療費控除の明細書の記載を簡略化することもできます。ただし、医療費通知は、医療費控除を受ける際の添付書類として必要になります。医療費の領収書とは取扱いが異なりますので、注意しましょう。

なお、マイナポータル連携を利用すると、医療費控除に使用できる医療費通知情報をマイナポータル経由で取得し、所得税の確定申告書を作成する際に、該当項目に自動入力することができます。

交通費の領収書または明細書

通院などのために支払った交通費についても、歩行が困難である場合のタクシー利用といったケースでは領収書や明細が必要です。交通費は「その他の医療費」として、医療費控除の明細書に記載します。

なお、通院に電車、バスなどの公共交通機関を利用して領収書がない場合は、通院日付、通院履歴、通院経路ごとにとりまとめ、「医療費控除の明細書」の「その他医療費」として記入します。

会社員で年末調整をした人は(該当年の)源泉徴収票

勤め先で年末調整を受けた人で、医療費控除を適用したい人の場合は、所得税の確定申告の際に該当年の給与所得の源泉徴収票が必要となります。過去分の還付申告をする場合には、申告したい年の源泉徴収票が必要です。

なお、2019年4月1日以後に提出する2019年分の確定申告書類からは、源泉徴収票の添付が不要になりました。同時に源泉徴収票の保存義務もなくなりました。とはいえ、源泉徴収票を交付されている人が、所得税の確定申告をする場合は、確定申告書に源泉徴収票の内容を転記したり、確認するために必要です。源泉徴収票は、部屋を借りたり、ローンを組む場合などの所得証明などでも使用するので、大切に保存しておきましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除(セルフメディケーション税制)の確定申告のやり方

所得税の確定申告で医療費控除(セルフメディケーション税制を含む)の適用を受けるには、明細書を作成し、その内容を確定申告書に記載します。それぞれの手順について詳しくご説明します。

1. 医療費控除(セルフメディケーション税制)の明細書を作成する

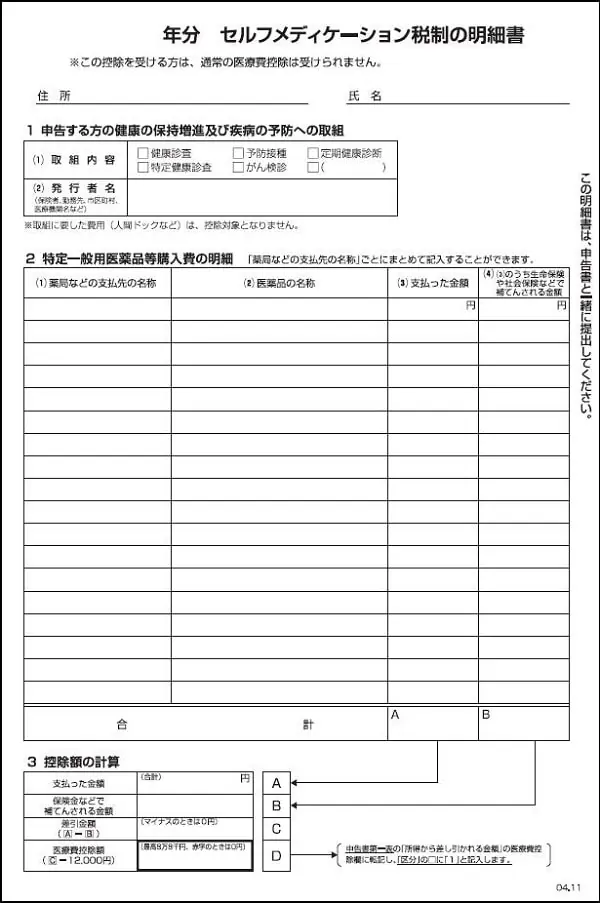

領収書や医療費通知書などをもとに、明細書を作成します。明細書の様式は、国税庁のWebサイトにあるものを利用可能です。通常の医療費控除とセルフメディケーション税制では、様式が違うことに注意しましょう。

医療費控除の明細書

-

※国税庁「申告書・申告書付表と税額計算書等 一覧(申告所得税)

」

」

セルフメディケーション税制の明細書

-

※国税庁「申告書・申告書付表と税額計算書等 一覧(申告所得税) 」

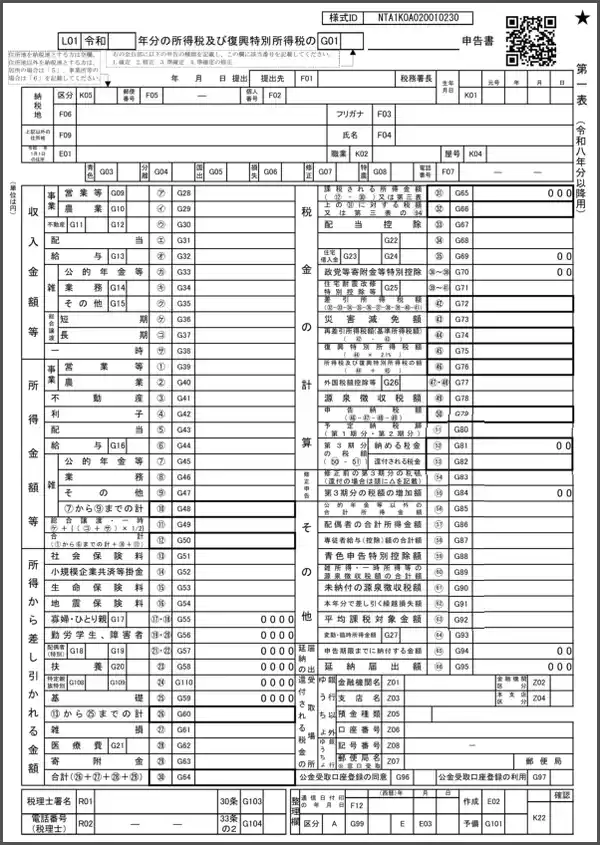

2. 控除額を確定申告書第一表の「医療費控除(27)」に記載する

明細書の「控除額の計算」で求められた控除額を、確定申告書第一表の「医療費控除(28)」欄に記載します。「区分」欄は、通常の医療費控除を選択する場合は空欄、セルフメディケーション税制を選択する場合は「1」を記入します。

確定申告書第一表

-

※国税庁「令和8年分の所得税等の確定申告書(案)」

- ※この確定申告書(案)は、2027年(令和9年)1⽉以降に使⽤が可能となる案として、2026年7月現在公開されている様式です。今後変更される場合があります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告で医療費控除を適用する際の注意点

確定申告で医療費控除の適用を受けるには、いくつか気をつけたい点があります。医療費控除を正しく適用するためにも、下記の点に注意しましょう。

医療費控除とセルフメディケーション税制はどちらかしか適用できない

通常の医療費控除とセルフメディケーション税制は選択制なので、どちらか一方しか適用されません。控除額が大きくなる方を選択しましょう。

医療費をクレジットカードやローンなどで支払った場合

医療費をクレジットカード決済やローンで支払った場合は、口座から引き落しがあったときやローン会社に返済したときではなく、カード会社やローン会社による立替払が行われた年が医療費控除の対象となります。

例えば、2024年12月にクレジットカードで医療費を支払い、2025年1月に口座から引き落しがあった場合、この医療費は2024年の医療費控除の対象になります。また、2024年にローン契約をして医療費を支払い、2026年にローンの返済が完済した場合でも、全額が2024年の医療費控除の対象です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトを使って申告作業の手間を減らそう

医療費控除の適用を受けるには、給与所得者であっても所得税の確定申告を行う必要があります。ただし、還付申告であれば、翌年の1月1日から5年以内に行えば問題ないので、焦らずに確定申告を行いましょう。

納税申告の場合は、翌年の確定申告期間中に提出しなければいけないので、しっかり準備しておくことが大切です。 事業所得や不動産所得のある個人事業主が、所得税の確定申告をする場合、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」であれば、難しい会計知識を知らなくても、簡単に帳簿付けや確定申告書の作成ができます。医療費控除の明細書の作成やExcelのインポートもできるので、確定申告の手間を大幅に減らすことができます。医療費控除を利用する場合は、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

医療費控除の申告期限はいつからいつまで?

医療費控除の適用を受けるためには、確定申告が必要です。1年間の医療費をとりまとめ、その翌年の確定申告期限内(例年2月16日~3月15日)に申告します。給与所得者も年末調整では医療費控除を受けられないため、確定申告が必要です。

医療費控除の申告はいつまでさかのぼれますか?

給与所得者など確定申告の提出義務のない人が医療費控除の申告のみを行う場合は還付申告となり、申告する年の翌年1月1日から5年間、いつでも申告が可能です。 また、確定申告書を提出済みの場合で医療費控除を追加したいときは、更正の請求(納め過ぎた税金の還付手続き)を税務署に提出します。この場合の期限は、確定申告期限(通常は3月15日)から5年間です。

医療費控除はいくらから適用される?

医療費控除の適用対象となる要件は、実際に支払った医療費の合計額から保険金などで補填される給付金の金額を差し引いた「1年間の医療費」の合計が、10万円を超えていることです。例外的に、1月1日~12月31日の1年間の総所得金額等が200万円未満の場合は、1年間の医療費が総所得金額等の5%を超えると適用対象となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。