確定申告で医療費控除を受けられる?対象範囲ややり方、書類の書き方を解説

更新

1年間に支出した医療費が一定額を超えている場合、所得税の確定申告で「医療費控除」の適用を受けると納める税金の額を少なくできます。ただし、医療費控除は年末調整では申告できません。会社員であっても確定申告が必要です。では、医療費控除は、どのように申告すればよいのでしょうか。

ここでは、医療費控除の対象となる費用や計算方法、申告方法、セルフメディケーション税制(医療費控除の特例)との違いなどについて詳しく解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

- 目次

- 医療費控除は所得控除の一種

- 医療費控除とセルフメディケーション税制は適用条件や対象が異なる

- 医療費控除やセルフメディケーション税制を受けるには確定申告が必要

- 医療費控除の対象となるものと対象とならないもの

- 医療費控除額の計算方法

- 確定申告で医療費控除の適用を受けるために必要な書類

- 医療費控除の申請書類の書き方

- セルフメディケーション税制は健康診断や予防接種なども必要

- セルフメディケーション税制の対象となるものと控除額の計算方法

- 確定申告でセルフメディケーション税制の適用を受けるために必要な書類

- 確定申告でセルフメディケーション税制の適用に必要な書類

- 確定申告の流れ

- 医療費控除の適用を受ける際の注意点

- 確定申告では、医療費控除を忘れずに申請しよう

- よくあるご質問

- 確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

医療費控除は所得控除の一種

医療費控除とは、所得税の額を算出する際、所得から一定の金額を差し引く所得控除の一種です。1月1日から12月31日の1年間に支払った医療費総額に応じた金額を所得から控除するもので、結果的に納めるべき所得税や住民税の額が小さくなります。

また、対象となる医療費は申告者本人、もしくは生計を一にする配偶者やその他の親族のために支払った医療費です。

なお、医療費控除には、通常の医療費控除とセルフメディケーション税制(医療費控除の特例)の2種類があります。選択式のため、両方の適用条件を満たしていても、利用できるのはどちらか一方のみです。

医療費控除

1年間のうちに自分や家族のために支払った医療費が一定額を超えると、税金を計算する際、支払った医療費額に応じた金額が所得から控除されます。単に「医療費控除」という場合、ほとんどはこの通常の医療費控除を指します。

医療費控除が受けられるのは、その年の1月1日から12月31日に、納税者が自分または生計を一にする配偶者やその他の親族のために支払った医療費が、以下の条件のどちらかを満たす場合です。

医療費控除の適用条件

- 総所得金額等が200万円以上の場合は、1年間に実際に支払った医療費(支払った医療費-保険金などで補填される金額)が10万円超

- 総所得金額等が200万円未満の場合は、実際に支払った医療費が総所得金額等の5%超

控除額は、上限200万円となります。

なお、支払った医療費から差し引く「保険金などで補填される金額」とは、民間の医療保険などから該当の傷病に対して受け取った以下のような給付金などを指します。

保険金などで補填される金額の例

- 入院に際して民間の医療保険から受け取った給付金

- 加入している健康保険から支給された高額療養費

- 加入している健康保険から支給された出産一時金

- 被扶養者の医療費に適用された家族療養費

セルフメディケーション税制(医療費控除の特例)

セルフメディケーション税制は、医療費控除の特例として2017年1月1日から導入されたものです。健康の維持増進および疾病の予防への取り組みとして一定の取り組みを行う個人が、自分や家族のために対象となる医薬品を購入した場合、その購入費用について所得控除を受けることができます。

通常の医療費控除で対象となるのは「治療・療養のために支払ったお金」のみであり、例えば、健康増進目的で、ドラッグストアで購入したビタミン剤の代金などは対象になりません。これは、医療費控除は治療や療養にかかる支出を対象としているためで、健康増進にかかる支出は対象としないためです。

一方、セルフメディケーション税制は、適切な健康管理のもとで、医師の処方による医療用医薬品からスイッチOTC医薬品(医師から処方される医療用医薬品のうち、副作用が少なく安全性が高いことから、一般用医薬品に転用されたもの)への代替えを進める観点から導入されたものです。

「忙しい人ほど病院に行く時間がとれないため市販薬を利用する」という利便性に配慮されたものともいわれています。医療費控除とは、目的が違うので対象も異なり、医療費控除の対象とはならない医薬品も対象となっています。

なお、セルフメディケーション税制当初は2017年1月1日から2021年12月31日の時限措置とされていましたが、対象医薬品の見直しとともに適用期間が5年延長され、2017年1月1日から2026年12月31日に購入した分が対象となりました。

セルフメディケーション税制の控除が受けられるのは、その年の1月1日から12月31日に、納税者が自分または生計を一にする配偶者やその他の親族のために対象となる医薬品を購入しており、かつ以下の条件を満たす場合です。

セルフメディケーション税制の控除の適用条件

- 納税者が予防接種や健康診断の受診など、健康増進および疾病予防のための一定の取り組みを行っている

- 世帯での年間購入金額が1万2,000円超

- 通常の医療費控除を受けていない

控除額は、購入金額のうち1万2,000円を超えた部分で、8万8,000円が上限となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除とセルフメディケーション税制は適用条件や対象が異なる

医療費控除とセルフメディケーション税制は、どちらか一方しか利用することができません。それぞれ適用条件や対象となる支出が異なりますので、どちらを利用すればいいのか迷った場合は、適用条件などをチェックしましょう。

それぞれの定義や適用条件、控除の条件などは以下のとおりです。

医療費控除とセルフメディケーション税制の違い

| 違いが生じる項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 定義 | 年間の医療費が一定額を超えると、支払った医療費額に応じた金額が所得から控除される | 年間の制度対象医薬品購入額が1万2,000円を超えると、超えた分が所得から控除される |

| 適用条件 |

|

|

| 対象 | 納税者が自分または生計を一にする配偶者やその他の親族のために支払った医療費 | 納税者が自分または生計を一にする配偶者やその他の親族のために購入した、制度の対象となる医薬品の購入費 |

| 控除額の上限 | 200万円 | 8万8,000円 |

| 適用可能期限 | なし | 2017年1月1日から2026年12月31日に購入した分 |

医療費控除とセルフメディケーション税制の両者の条件を満たす場合は、控除される金額が高くなる方を選ぶのがおすすめです。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除やセルフメディケーション税制を受けるには確定申告が必要

医療費控除やセルフメディケーション税制は、年末調整では適用を受けることができません。制度を適用するには、個人事業主などで所得税の確定申告が必要な方はもちろん、通常は確定申告が不要な給与所得者も、自分で所得税の確定申告を行う必要があります。

所得税の確定申告は期間が決まっており、原則として対象年の翌年の2月16日から3月15日です。土曜、日曜、祝日の場合は、翌平日になります。年末調整を行っている会社員など医療費控除などが適用されると納めすぎた税金が戻ってくる「還付申告」になる場合は、翌年の1月1日から5年以内が期限となります。

個人事業主などで納税すべき分があり、医療費控除が適用されても還付申告にならない場合は、所得税の確定申告期間中の申告が必要です。ただし、還付申告となる場合でも、最大65万円または55万円の青色申告特別控除を適用する場合、その年の確定申告期限(3月15日)までに申告する必要があるので忘れずに申告をしてください。

医療費控除の確定申告期間については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除の対象となるものと対象とならないもの

一般的に医療費とは、病気の治療・療養のために支払った費用全般を指します。一方で、医療費控除の対象となる医療費は目的が限られており、病院や薬局で支払った費用でも医療費控除の対象とならないことがあるので注意が必要です。ここでは、医療費控除の対象となるものとならないものについて解説します。

医療費控除の対象となるもの

以下のようなものが、医療費控除の対象となる「医療費」に含まれます。

医療費控除の対象となる主な費用

- 医師や歯科医師など病院へ支払った治療費、処方薬代

- 治療のために購入した市販薬の代金

- 食費を含む入院費(医師や看護師に対するお礼は対象外)

- 妊娠中の定期検診・検査費

- 不妊治療費

- 治療に必要な器具(松葉杖やコルセットなど)の購入費

- 通院のための公共交通機関の交通費(自家用車のガソリン代、タクシー代は対象外。ただし、緊急性や必要性がある場合はタクシー代も対象)

- 歯科矯正費(審美を目的として行う場合は対象外)

- 鍼灸・柔道整復師などによる治療のための施術費

- 介護保険を利用した居宅介護サービス事業者等から提供を受ける居宅サービス等

- 薬局・ドラッグストアで購入した治療薬

医療費控除の対象となる医療費については、国税庁のWebサイト「No.1122 医療費控除の対象となる医療費![]() 」に記載されています。

」に記載されています。

医療費控除の対象とならないもの

医療費控除の対象にならないのは、治療行為にあたらないものの代金です。例えば、以下のような、健康増進目的で摂取するサプリメントの費用や予防注射の代金、マッサージといったリラクゼーション目的のものの他、歯のホワイトニングなど美容目的のものなどが該当します。

また、病気の治療・療養が目的の費用でも、一般的に支出される水準を超えている場合は、超えた部分については控除対象とならない可能性があります。

医療費控除の対象とならない主な費用

- ビタミン剤などサプリメント代

- リラクゼーション目的のマッサージ代

- 異常が見つからなかった場合の人間ドックや健康診断の費用(重大な疾病が見つかって治療を行った場合は医療費控除の対象)※

- 予防接種代※

- 美容整形の費用

- 入院時の自己都合による差額ベッド代

- 通常のメガネやコンタクトレンズの購入費用および、そのための診察費用(白内障、緑内障などの手術後に、視力回復のために購入したメガネは「治療」に含まれるため、医療費控除の対象)

- ※納税者本人の人間ドックや健康診断の費用、予防接種代は、医療費控除の対象にはなりませんが、セルフメディケーション税制の「疾病予防の取り組み」の対象になります。セルフメディケーション税制を利用する可能性がある場合は領収書や受診結果などは保管しておくと良いでしょう。

目的によって取り扱いが異なるものもある

妊娠・出産や歯の治療、入院にかかった費用の中には、目的によって取り扱いが異なるものがあります。特に注意したいのは、次のようなものです。

妊娠・出産費用

妊娠と診断されてからの定期検診や検査などの費用の他、公共交通機関を使った通院費用、出産時の入院費、分娩費用などは、医療費控除の対象となります。出産時に、公共交通機関を使うのが難しく、タクシーを利用した場合は、タクシー代も対象になります。

一方で、実家で出産するために帰省する交通費や入院に際して身の回りの品を購入した費用、病室への出前や外食の費用などは、医療費控除の対象となりません。医師による診療などの対価として支払った不妊治療の治療費、および人工授精の費用は、医療費控除の対象となります。

入院費用

基本的に入院費用は医療費控除の対象となりますが、病室への出前・外食の費用は対象となりません。また、入院の際に身の回りの品を購入した費用や差額ベッド代、室料差額も対象外です。

歯の治療

インプラント治療やセラミック冠など自由診療にあたるものでも、治療であれば、一般的に支出される水準を著しく超えると認められる特殊なもの以外は医療控除の対象となります。ただし、審美目的のものは対象外です。

歯列矯正は、子供の成長を阻害しないように不正咬合を解消する必要がある場合など、歯列矯正を受ける方の年齢や矯正の目的などから見て、歯列矯正が必要と認められる場合は医療費控除の対象となります。容貌美化が目的の場合は、対象になりません。

歯科ローンを使って支払った場合は、返済した年ではなく、信販会社が立替払いをした年の医療費控除の対象になります。

交通費

通院にかかった交通費は、医療費控除の対象となります。ただし、自家用車で通院する場合の駐車場代やガソリン代は含まれません。タクシー代は、基本的には含まれませんが、夜間や出産時など公共交通機関を利用できる状況になかった場合に利用した分は、医療費控除の対象となります。

なお、子供の通院に母親が付き添う場合のように、患者の年齢や病状から見て、患者を一人で通院させることが困難な場合には、患者の通院費用のほかに付添人の交通費も医療費控除の対象となります。

ただし、入院している子供の世話をするために母親が通院する場合は、患者である子供自身が通院していないことから、医療費控除の対象とはなりません。

新型コロナウイルスの検査費用など

医師などの判断によりPCR検査を受けた場合は、医療費控除の対象となります。自己の判断によりPCR検査を受けた場合は原則医療費控除の対象となりませんが、PCR検査の結果、陽性であることが判明し、引き続き治療を行った場合には、医療費控除の対象となります。

なお、マスクの購入費用については病気の感染予防を目的に着用するものであるため、医療費控除の対象にはなりません。ただし、業種などによって、接客用や飛沫防止対策など業務で使用するマスクは「消耗品費」や「衛生費」として経費計上ができます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除額の計算方法

医療費控除額は、1年間の総所得金額等が200万円以上か200万円未満かで、計算方法が異なります。それぞれ、どのように計算するか、詳しく見ていきましょう。

1年間の総所得金額等が200万円以上の場合

1年間に支払った医療費が10万円を超えている場合、控除金額は以下の式で計算します。計算結果が200万円を超える場合は、200万円となります。

医療費控除額の計算式

医療費控除額=1年間に支払った医療費-保険金などで補填される金額-10万円

例えば、Aさんが1年間の医療費として自分のために12万円、生活を一にする配偶者のために20万円を支払ったとします。そして、自分で支払った医療費12万円に対して、加入していた保険から15万円を受け取ったとします。この場合、12万円に対して支払われた15万円の保険金は、医療費として支払った金額よりも保険金が上回っても、他の医療費からは差し引きません。

この場合の医療費控除額は、以下のように計算し、10万円となります。

医療費控除額の具体例

- 12万円(支払った医療費)-15万円(保険で受け取った金額)≦0円

- 20万円-10万円=医療費控除額10万円

「(12万円+20万円)-15万円(保険で受け取った金額)-10万円=医療費控除額7万円」ではない点に注意しましょう。

1年間の総所得金額等が200万円未満の場合

1年間の総所得金額等が200万円未満の場合は、以下の計算式になります。

医療費控除額の計算式

医療費控除額=1年間に支払った医療費-保険金などで補填される金額-総所得金額等の5%

例えば、総所得金額等が180万円のAさんが1年間の医療費として自分のために5万円、配偶者のために5万円を支払ったとします(保険金の受け取りはなし)。この場合の医療費控除額は、以下の計算となり1万円となります。

医療費控除額の具体例

(5万円+5万円)-(180万円×5%)=医療費控除額1万円

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告で医療費控除の適用を受けるために必要な書類

医療費控除を受けるには、確定申告で必要な書類を提出しなければいけません。必要となる書類について見ていきましょう。

提出は不要だが準備が必要な書類

提出はしませんが、提出書類を作成するうえで以下の書類が必要になります。また、確定申告を行うには、マイナンバーの本人確認書類も必要です。本人確認書類は、マイナンバーの番号確認書類と身元確認書類です。マイナンバーカードがあれば、番号確認書類と身元確認書類の両方を満たします。

提出は不要だが準備が必要な書類

- 医療費の領収書やレシート、加入している保険組合から送られてくる医療費通知書

- 交通費の領収書または明細書、かかった交通費をメモしたもの

- 医薬品や治療薬を購入した領収書やレシート

- 会社員で年末調整をした方は(該当する年の)源泉徴収票

- 医療費に対しての保険金が入っている場合は、証明書類

なお、医療費の領収書は、自宅で5年間保存する必要があります。

作成する書類

準備した書類をもとに、以下の2つの書類を作成します。

作成する書類

- 医療控除の明細書(書式は、国税庁のWebサイトからダウンロード可能)

- 所得税の確定申告書(税務署の窓口でもらえる他、国税庁のWebサイトでもダウンロード可能)

確定申告の必要書類については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除の申請書類の書き方

医療費控除の申請には、医療明細書や確定申告書などの申請書類を作成する必要があります。それぞれの書き方について確認していきましょう。

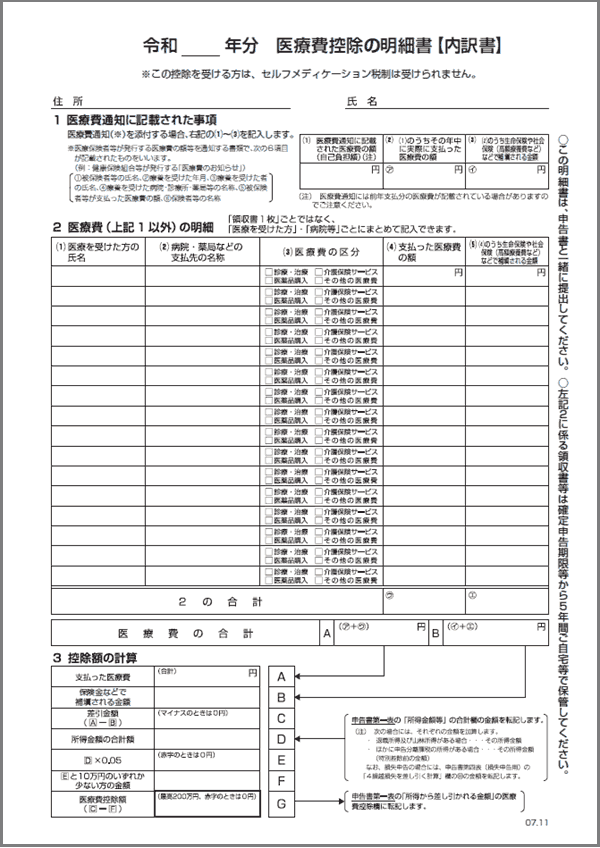

医療費控除の明細書【内訳書】

医療費通知書がある場合は、「1 医療費通知書に記載された事項」欄に数字をまとめて記載し、医療費通知書の原本を添付します。医療費通知書がない場合、あるいはかかった医療費の一部しか確認できない場合には、領収書を見ながら「2 医療費の明細」欄に、1件ずつ明細を記載していきます。最後に、「3 控除額の計算」欄に沿って計算し、医療費控除額を算出してください。

医療費控除の明細書

国税庁のWebサイトでは、医療費集計フォームがダウンロードできます。このフォームに入力・保存したデータは、国税庁「確定申告書等作成コーナー![]() 」の医療費控除入力画面で読み込み、反映させることが可能です。

」の医療費控除入力画面で読み込み、反映させることが可能です。

なお、マイナンバーカードを使って国税庁の「確定申告書等作成コーナー」で申告書の作成を行う場合は、マイナポータル連携を利用することで、医療費控除に使用できる医療費通知情報を自動で取得し、確定申告書を作成する際に自動で反映できます。ただし、利用には、事前にマイナポータルでの設定が必要です。

確定申告書

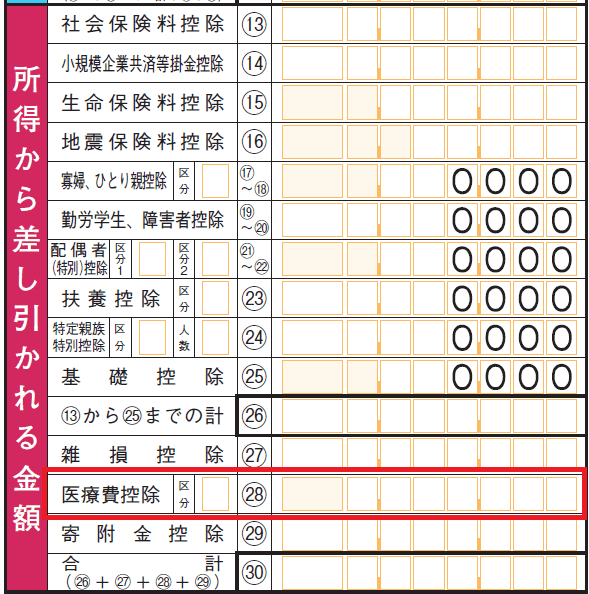

医療費控除額を、確定申告書 第一表の下部にある「医療費控除(27)」に転記します。「区分」欄は医療費控除の場合は、空欄で申告します。収入金額や所得金額、その他の所得控除などは、源泉徴収票などを見ながら記載します。

確定申告書 第一表の医療費控除額記載欄

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

セルフメディケーション税制は健康診断や予防接種なども必要

セルフメディケーション税制を利用できるのは、健康の保持増進および疾病の予防への取り組みとして確定申告をする納税者本人が一定の健康診査や予防接種などを行っており、自分または生計を一にする配偶者や親族に特定一般用医薬品などを購入した方です。

健康の保持増進および疾病の予防に関する一定の取り組みは、以下のものを指します。

健康の保持増進および疾病の予防に関する一定の取り組み

- 保険者(健康保険組合など)が実施する健康診断(人間ドック、各種健診など)

- 市区町村が健康増進事業として行う健康診断

- 予防接種(定期接種、インフルエンザワクチンの予防接種)

- 勤務先で実施する定期健康診断(事業主検診)

- 特定健康診断(いわゆるメタボ検診)、特定保健指導

- 市区町村が健康増進事業として実施するがん検診

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

セルフメディケーション税制の対象となるものと控除額の計算方法

セルフメディケーション税制の対象となる「特定一般用医薬品等」とは、スイッチOTC医薬品と厚生労働省が指定する一部の非スイッチOTC医薬品です。セルフメディケーション税制の対象となっている医薬品は、レシートにその旨が記載されています。

また、医薬品によっては、パッケージにセルフメディケーション税制の控除対象であることを表すマークが印刷されている場合もあります。

なお、具体的な対象品目の一覧は、厚生労働省の「セルフメディケーション税制(医療費控除の特例)について![]() 」で確認できます。セルフメディケーション税制の控除額は、対象となる医薬品の購入費のうち、1万2,000円を超えた部分です。最高で8万8,000円となります。

」で確認できます。セルフメディケーション税制の控除額は、対象となる医薬品の購入費のうち、1万2,000円を超えた部分です。最高で8万8,000円となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告でセルフメディケーション税制の適用を受けるために必要な書類

確定申告でセルフメディケーション税制の適用を受けるためには、医療費控除を受ける場合と同じように、必要な書類の提出と確定申告書への記載が必要になります。

必要となる書類は以下のとおりです。

提出は不要だが準備が必要な書類

提出はしませんが、提出書類を作成するうえで、以下の書類が必要になります。なお、申告を行うには、マイナンバーカードまたはマイナンバーがわかる書類と身分確認書類の本人確認書類も必要です。

提出は不要だが準備が必要な書類

- 購入した医療品のレシート

- 会社員で年末調整をした方は(該当する年の)源泉徴収票

- 一定の取り組みを行ったことを明らかにする書類

「一定の取り組みを行ったことを明らかにする書類」とは、以下のようなものを指します。所得税の確定申告の際に提出する必要はありませんが、5年間保管しなければいけません。

一定の取り組みを行ったことを明らかにする書類

- インフルエンザの予防接種または定期予防接種(高齢者の肺炎球菌感染症など)の領収書または予防接種済証

- 市区町村のがん検診の領収書または結果通知表

- 職場で受けた定期健康診断の結果通知表(「定期健康診断」という名称または「勤務先(会社など)名称」が記載されている必要あり)

- 特定健康診査の領収書または結果通知表(「特定健康診査」という名称または「保険者名(ご加入の健保組合などの名称)」が記載されている必要あり)

- 人間ドックやがん検診をはじめとする各種健診(検診)の領収書または結果通知表(「勤務先(会社等)名称」および「保険者名(ご加入の健保組合などの名称)」が記載されている必要あり)

作成する書類

準備した書類をもとに、以下の2つの書類を作成します。

作成する書類

- セルフメディケーション税制の明細書(書式は、国税庁のWebサイトからダウンロード可能)

- 所得税の確定申告書(税務署の窓口でもらえる他、国税庁のWebサイトでもダウンロード可能)

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告でセルフメディケーション税制の適用に必要な書類

セルフメディケーション税制も、申請には医療明細書や確定申告書などの申請書類を作成する必要があります。それぞれの書き方を確認していきましょう。

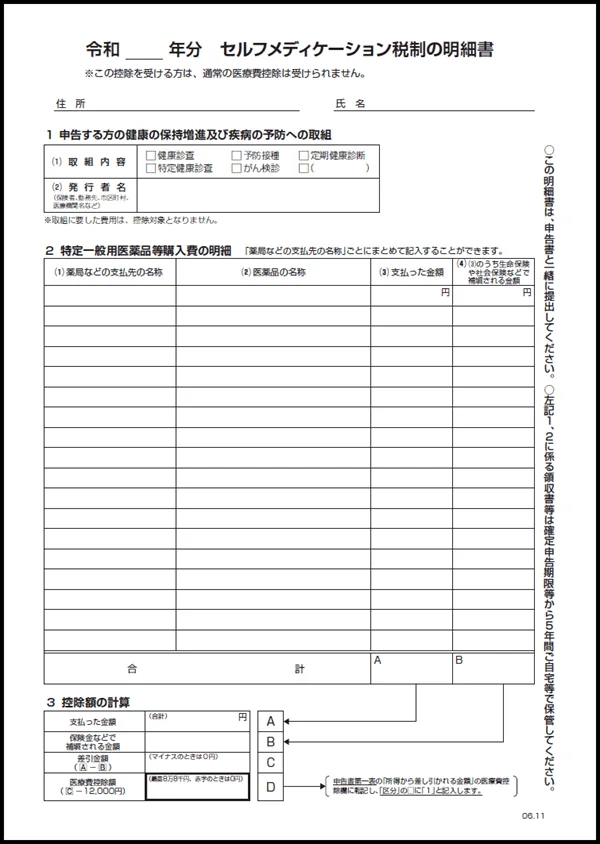

セルフメディケーション税制の明細書

まず、「1 申告する方の健康の保持増進及び疾病の予防への取組」欄を、「一定の取り組みを行ったことを明らかにする書類」を見ながら記載します。続いて、購入した商品のレシートを見ながら、「2 特定一般用医薬品等購入費の明細」を記入していきます。薬局ごとの領収書が複数ある場合にはまとめて転記することもできるので、事前に取りまとめておくといいでしょう。

最後に「3 控除額の計算」を行います。国税庁が提供する医療費控除用の医療費集計フォームは、セルフメディケーション税制の明細書の作成には使えない点に注意してください。

セルフメディケーション税制の明細書

確定申告書

医療費控除額を、確定申告書 第一表の下部にある「医療費控除(27)」に転記します。「区分」欄は、セルフメディケーション税制の利用を表す「1」と記載しましょう。収入金額や所得金額、その他の所得控除などの欄は、源泉徴収票などを見ながら記載していきます。

確定申告書 第一表の医療費控除額記載欄

確定申告書の書き方については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告の流れ

確定申告で1年分の医療費を取りまとめて申告をするには時間と手間がかかるため、余裕をもって進めることをおすすめします。確定申告を行う際の流れは、以下のとおりです。

1. 必要書類を揃える

医療費控除の確定申告では、最初に、1年間にかかった医療費の領収書やレシート、かかった交通費のメモなど、必要書類を揃えて整理します。金額を合計して、医療費控除の対象になるかどうかチェックしましょう。

2. 医療費控除またはセルフメディケーション税制の明細書と確定申告書を作成する

必要書類を揃えたら、医療費の領収書やレシートなどをまとめて、医療費控除またはセルフメディケーション税制の明細書を作成します。明細書を作成する際に、国税庁の「確定申告書等作成コーナー![]() 」を利用すれば、医療保険者から交付される医療費通知データや国税庁が公開している医療費集計フォームを使って作成することもできます。もちろん、Excelや手書きなどで作成しても問題ありません。

」を利用すれば、医療保険者から交付される医療費通知データや国税庁が公開している医療費集計フォームを使って作成することもできます。もちろん、Excelや手書きなどで作成しても問題ありません。

その後、集計金額をもとに確定申告書を作成します。手書き、国税庁の「確定申告書等作成コーナー」、確定申告ソフトのいずれかの方法で作成しましょう。

個人事業主の場合は、弥生のクラウド確定申告ソフト「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を活用すれば、日々の取り引きの記録だけでなく、医療費控除の申告も容易です。

なお、マイナポータル連携でも医療費控除の申告ができます。医療費控除に使用できる医療費通知情報をマイナポータル経由で取得すると所得税の確定申告書を作成する際に、該当項目に自動入力することができます。

さらに、生計を一にしていて、申告に含めることが可能な家族がいる場合、事前にマイナポータルで代理人の設定を行うことで家族の医療費通知情報をマイナポータル連携で取得することができます。

確定申告書の書き方については、以下の記事で詳しく解説していますので参考にしてください。

3. 確定申告書と必要書類を提出する

医療費控除またはセルフメディケーション税制の明細書と確定申告書を作成したら、その他の必要書類と共に税務署に提出します。所轄税務署窓口での提出、郵送、e-Taxのいずれかの方法を選択できます。国税庁の「確定申告書等作成コーナー![]() 」や確定申告ソフトを利用する場合は、e-Taxの利用が便利です。

」や確定申告ソフトを利用する場合は、e-Taxの利用が便利です。

確定申告書の提出方法については、以下の記事で詳しく解説していますので参考にしてください。

4. 納税するか還付を受ける

確定申告書と必要書類を提出したら、確定申告の内容に応じて、税金を納税するか、税金の還付を受けます。医療費控除の適用を受けた結果、源泉徴収などで既に支払った所得税が結果的に払いすぎとなっていた場合は、払いすぎた税金の返還を受けることが可能です。

年末調整を受けた会社員が医療費控除を申告した場合は還付になりますが、個人事業主の場合や別途副業所得を申告した場合などは、状況に応じて納税と還付のどちらになるかが異なります。

還付を受ける場合は、還付金を受け取るための口座情報を確定申告書に記載するのを忘れないようにしましょう。

確定申告の納税方法については、いくつか方法があります。確定申告時の納税方法については、以下の記事d詳しく解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

医療費控除の適用を受ける際の注意点

医療費控除の適用を受ける際は、制度について十分理解しておく必要があります。以下の2点は、特に気を付けておきたい注意点です。

医療費の領収書は自宅で5年間保管する必要がある

医療費の領収書は、該当の治療費を確かに支払ったことを証明する書類であるため、5年間自宅で保管しておかなければなりません。確定申告が終わった後、税務署から申告内容について問い合わせが来ることもあります。その際、領収書を提示できるようにしておく必要があります。

同様に、セルフメディケーション税制の適用を受けた際のレシートや、健康維持につながる一定の取り組みを行ったことを証明できる書類も5年間保存しておきます。

なお、通院時に公共交通機関を利用した場合の交通費など、領収書が発行されない支出も医療費控除の対象にできます。領収書が発行されない支出の場合は領収書の保存は不要です。ただし、このような場合でも、日付、金額、目的、人数などを書いてメモに残しておくと、確定申告時や申告後に問い合わせがあった際に役立ちます。

判断に迷った場合は、事前に税務署に確認する

医療費控除の対処になる支出とならない支出については、判断が難しいケースも少なくありません。対象になるかどうか迷ったときは、事前に税務署に確認しましょう。

例えば歯列矯正の費用ひとつとっても、医療を受ける方の年齢や矯正の目的といった細かい事情に応じて対象になるかどうかが変わります。

本記事でも、医療費控除の対象になる費用とならない費用の例を紹介していますが、すべてのケースに適用できるとは限りません。状況によっては、治療内容を医師に確認したうえで判断しなければならない可能性もあります。

特に高額な控除を受けようとする場合は、事前に税務署に相談して対象になるかどうかを確認しておくことをおすすめします。

確定申告での医療費控除のやり方については、動画でもわかりやすく解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告では、医療費控除を忘れずに申請しよう

医療費控除の適用を受けるためには、会社員でも確定申告が必要です。また、個人事業主も申告書への記入を忘れないように気を付けましょう。

対象になるかどうかだけでなく、かかる医療費は、年末まで確定しないこともあるので判断するためにも、日ごろから医療費の領収書やレシートなどを大切に保存・管理しておくことが大切です。

併せて、個人事業主は日々の取引についてもこまめな管理と記帳を行わなければいけません。「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を活用すれば、会計や簿記の知識がなくても簡単に帳簿付けや確定申告書類の作成が可能です。医療費控除の申告も容易ですので、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

医療費控除とは何ですか?

医療費控除とは、所得控除の一種で、1年間に支払った医療費総額に応じた金額を所得から控除するもので、結果的に納めるべき所得税や住民税の額が小さくなります。対象となる医療費は申告者本人、もしくは生計を一にする配偶者やその他の親族のために支払った医療費です。

年末調整で医療費控除は受けられますか?

医療費控除やセルフメディケーション税制は、年末調整では適用を受けることができません。制度を適用するには、個人事業主などで所得税の確定申告が必要な方はもちろん、通常は確定申告が不要な給与所得者も、自分で所得税の確定申告を行う必要があります。

医療費控除の対象となるのは?

医療費控除の対象となる医療費は、医師や歯科医師など病院へ支払った治療費や処方薬代、治療のために購入した市販薬の代金などが該当します。一方で、健康増進目的で摂取するサプリメントの費用や予防注射の代金、マッサージ費用などは治療行為にあたらないため対象外となります。

詳しくはこちらをご確認ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度

」

」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。