寡婦控除とは?適用要件やひとり親控除との違い、申告方法をわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

夫を亡くしたり、離婚したりした妻が一定の要件を満たすと、年末調整や確定申告で寡婦(かふ)控除の申告をすることで、所得税や住民税を軽減できます。では、寡婦控除の適用を受けるためには、どのような要件を満たせばいいのでしょうか。

ここでは、寡婦控除の適用を受けるための詳しい要件や、ひとり親控除との違い、申告方法などについて解説します。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

寡婦控除とは、女性が夫と離婚・死別して婚姻をしていない場合に適用できる所得控除

寡婦控除は、夫と離婚または死別した後、婚姻していない女性のうち、一定の要件を満たす方が利用できる所得控除です。

所得控除とは、所得税や住民税といった所得にかかる税金を計算する際、所得金額から一定額を差し引けるしくみです。所得金額とは、収入から必要経費を引いた金額を指し、所得金額からさらに所得控除を差し引いた課税所得金額に税率をかけることで、税額を算出します。所得控除は全部で16種類あり、適用を受けると所得金額が減るため、税金を抑えられます。寡婦控除の要件を満たした場合、所得税では27万円、住民税では26万円を所得金額から控除することが可能です。

なお、2019年までは、妻と離婚または死別した男性が対象となる「寡夫(かふ)控除」と呼ばれる制度もありました。2020年に、性別を限定しない「ひとり親控除」が創設されたことで寡夫控除は廃止されています。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寡婦控除の要件

寡婦控除を利用できるのは、一定の要件を満たす女性です。申告する年の12月31日時点で、以下の4点を満たすかどうかで利用の可否を判断しましょう。

ひとり親控除の対象にならない

寡婦控除の対象になる方は、ひとり親控除の対象になりません。

ひとり親控除は、寡婦控除と同じく所得控除の一種で、1人で子供を育てる親が対象となる制度です。控除額は、所得税35万円、住民税30万円と寡婦控除よりも高額です。以下の要件に該当する場合は、ひとり親控除の申告をしてください。

ひとり親控除の要件

- 婚姻をしていないか、配偶者の生死が明らかでなく、事実上婚姻関係と同様の事情にあると認められる人もいない(未婚の母も対象)

- 同一生計で、総所得金額等が58万円以下(2024年分までは48万円以下)で、他の人の同一生計配偶者や扶養親族になっていない子供がいる

- 合計所得金額が500万円以下

なお、ひとり親控除は2026年分から所得税、2027年度分から住民税で拡充が予定されています。拡充後は、本人の合計所得金額が1,000万円以下のひとり親が対象となり、控除額は所得税も住民税も3万円ずつアップする予定です。

ひとり親控除については以下の記事で詳しく解説していますので参考にしてください。

夫と離婚または死別して婚姻していないか、夫が生死不明

寡婦控除は、夫と婚姻した過去があり、離婚や死別によって現在は婚姻していないか、夫が生死不明となっている方が対象です。過去の婚姻関係は、法律上の婚姻関係でなければなりません。「事実婚の夫がいたが、現在は別れている」といった場合は対象外です。

また、現在の状況を判定する際は、申告する年の12月31日時点で事実婚と認められるパートナーがいると、寡婦控除の適用を受けられない点にも注意しなければなりません。

合計所得金額が500万円以下

寡婦控除の適用を受けられるのは、申告する年の合計所得金額が500万円以下の方です。合計所得金額とは、給与所得や退職所得、事業所得、不動産所得などの各所得を損益通算し、純損失の繰越控除、雑損失の繰越控除を差し引く前の金額のことです。遺族年金は非課税であるため、合計所得金額には含まれません。

給与所得以外に事業所得などもある方は、すべての所得を合計して対象になるかどうかを判定しましょう。

離婚の場合、扶養親族がいる

夫と離婚した方については、扶養親族がいることが寡婦控除の要件に含まれます。扶養親族とは、以下の要件を満たす親族です。

扶養親族の要件

- 配偶者以外の6親等以内の血族および3親等以内の姻族、いわゆる里子、市町村長から養護を委託された老人のいずれかに該当する

- 納税者と生計を一にしている

- 合計所得金額が58万円以下(2024年分までは48万円以下)

- 青色申告者の事業専従者として給与を受け取っておらず、白色申告者の事業専従者でもない

例えば、同居している親の所得が58万円以下(2024年分までは48万円以下)で、親の生活費を負担している場合などが該当します。その他、兄弟姉妹や祖父母なども要件を満たせば対象になります。

なお、離婚すると姻族関係は終了します。そのため、離婚した場合の寡婦控除の要件においては、姻族が扶養親族になることはありません。また、事実上婚姻関係と同様の事情にあると認められる一定の人がいない場合で、総所得金額等が58万円以下(2024年分までは48万円以下)の生計を一にする子供がいる場合は、ひとり親控除の対象になります。

離婚した場合の寡婦控除の要件に該当する扶養親族とは、通常、親や兄弟姉妹など自分自身の親族のうち、生計を一にしている人になります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寡婦控除とひとり親控除の違い

寡婦控除と類似した制度として、ひとり親控除があげられますが、両者の主な違いは、子供を扶養する親を対象としているか否かです。ひとり親控除は、2020年に新設された、1人で子供を育てる年間所得500万円以下の方を対象とした所得控除で、寡婦控除と併用はできません。

ひとり親控除は、子供を扶養していて、さらに一定の要件を満たす親のみが対象です。一方、寡婦控除は、離婚原因であれば扶養親族のいる人が要件となりますが、死別などで夫と別れた女性であれば扶養親族の要件がなくても利用できます。離婚原因にも死別(生死不明含む)原因にも共通している寡婦控除の要件は、合計所得金額500万円以下です。

また、ひとり親控除は婚姻歴や性別を問わない点も、寡婦控除と異なります。寡婦控除は婚姻歴のある女性が対象ですが、ひとり親控除は婚姻歴がない方や男性も対象です。

両制度の違いの詳細は、以下のとおりです。

| 項目 | 寡婦控除 | ひとり親控除 | |

|---|---|---|---|

| 対象となる方 |

|

|

|

| 要件 | 婚姻歴 | あり | 不問 |

| 性別 | 女性のみ | 不問 | |

| 扶養 | 扶養親族がいる(離婚の場合のみ、死別・生死不明の場合は扶養親族の有無は不問) | 同一生計で、総所得金額等が58万円(2024年分までは48万円以下)で、他の人の同一生計配偶者や扶養親族になっていない子供がいる | |

| 所得 | 合計所得金額500万円以下 | 合計所得金額500万円以下(1,000万円以下に拡充予定) | |

| 控除額 | 所得税27万円、住民税26万円 | 所得税35万円、住民税30万円(所得税38万円、住民税33万円に拡充予定) | |

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寡婦控除と扶養控除の違い

扶養控除とは、一定の要件を満たす控除対象扶養親族がいる場合に利用できる所得控除です。扶養親族の年齢に応じた控除を受けられ、寡婦控除との併用も可能です。

離婚した方は、扶養親族がいなければ寡婦控除の対象になりませんが、寡婦控除が利用できれば必ず扶養控除の適用を受けられるわけでもありません。寡婦控除と扶養控除では、以下のように扶養親族の要件や控除額が異なります。

扶養親族の要件の違い

扶養控除では、扶養親族について、寡婦控除と同じ4つの要件に加えて年齢要件を満たさなければならない点で寡婦控除と違いがあります。扶養控除の適用を受けるためには、扶養親族の年齢が申告する年の12月31日時点で16歳以上でなければなりません。

例えば、子供が産まれずに離婚した20歳の女性が、15歳の妹と同居して生計を一にしており、妹は高校生で年間所得が58万円以下(2024年分までは48万円以下)であるといった場合、離婚した女性の年間所得が500万円以下であれば寡婦控除の適用を受けられます。しかし、妹は16歳未満のため扶養控除の適用を受けることはできません。妹が16歳になれば、寡婦控除と扶養控除を併用できます。なお、国外に居住する扶養親族の要件については、別途規定があります

控除額の違い

寡婦控除と扶養控除の控除額の違いは、以下のとおりです。

| 扶養されている人の区分 | 寡婦控除額 | 扶養控除額(扶養親族1人当たり) | |

|---|---|---|---|

| 15歳以下 | 所得税27万円、住民税26万円 | – | |

| 16歳以上18歳以下(一般扶養親族) | 所得税38万円、住民税33万円 | ||

| 19歳以上22歳以下(特定扶養親族) | 所得税63万円、住民税45万円 | ||

| 23歳以上69歳以下(一般扶養親族) | 所得税38万円、住民税33万円 | ||

| 70歳以上(老人扶養親族) | 同居老親等以外の者 | 所得税48万円、住民税38万円 | |

| 同居老親等 | 所得税58万円、住民税45万円 | ||

扶養控除は、扶養する方の年齢などによって控除額が細かく定められています。70歳以上の老人については、同居しているか否かでも控除額が変わるため、注意しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寡婦控除の申告方法

寡婦控除の適用を受けるためには、年末調整または確定申告で申告をしなければなりません。原則として、年収2,000万円以下の給与所得者は年末調整、それ以外の方は確定申告で申告を行ってください。

年末調整と確定申告では、提出書類や記載方法が異なります。ぞれぞれの申告方法は、以下のとおりです。

年末調整の場合

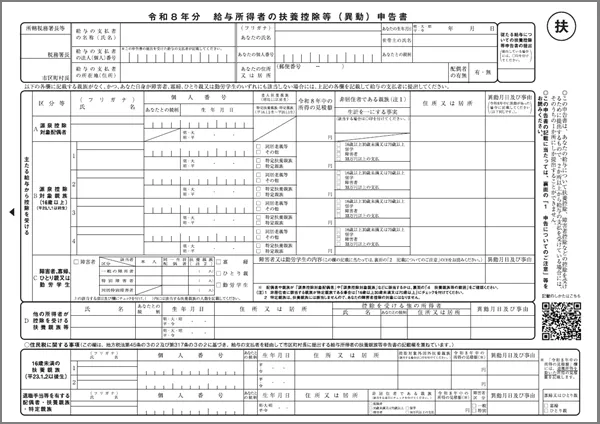

年末調整を受ける方は「給与所得者の扶養控除等(異動)申告書」で寡婦控除を申告します。

同申告書の書式は毎年秋ごろに勤務先から配布されるため、記入して勤務先に提出してください。なお、紙ベースの申告書ではなくWeb上で必要事項を入力する場合もあります。その場合も、申告内容自体は変わりません。

給与所得者の扶養控除等(異動)申告書

寡婦控除は「C 障害者、寡婦、ひとり親又は勤労学生」欄で申告します。「寡婦」のチェックボックスにチェックを入れるだけですが、見落とさないように注意してください。チェックボックス横の「異動年月日及び事由」といった欄に離婚日などを記入する必要はありません。

一方で「寡婦」欄にチェックがあるにもかかわらず、申告書右上部の「配偶者の有無」欄が「有」になっているといった矛盾があると、勤務先から問い合わせがくる可能性があります。また、寡婦控除とひとり親控除のどちらに該当するかといった判断は自分で行わなければなりません。要件を確認して、正しく申告しましょう。

年末調整で寡婦控除の申告を忘れてしまったときは、自分で確定申告をすることも可能です。申告内容が寡婦控除の適用のみで、過去に支払った所得税の還付を受けるだけであれば、寡婦控除の適用を受けたい年の翌年1月1日から5年以内に申告してください。

確定申告の場合

確定申告で寡婦控除の申告を行う際は、確定申告書の第一表と第二表に必要事項を記入します。確定申告書は、税務署で配布されているほか、国税庁のWebページからダウンロードすることもできます。その他、国税庁のWebサイト「確定申告書等作成コーナー![]() 」や、確定申告ソフトを使って申告をすることも可能です。

」や、確定申告ソフトを使って申告をすることも可能です。

ここでは、紙の書類に記入する場合について確認していきましょう。

寡婦控除の適用を受ける場合、確定申告書 第一表の「所得から差し引かれる金額」欄の「寡婦、ひとり親控除(17)~(18)」に控除額を記入します。寡婦控除の控除額は一律27万円であるため、該当する場合は「27(0000)」と記入してください。

確定申告書 第一表の「所得から差し引かれる金額」欄

-

※国税庁「所得税の確定申告

」

」

「区分」欄はひとり親控除に該当する場合に「1」を記入しますが、寡婦控除の適用を受ける方は記入不要です。

次に、確定申告書 第二表の「本人に関する事項(17)~(20)」欄の「寡婦」に丸をつけ、該当する理由のチェックボックスにチェックを入れます。

確定申告書 第二表の「本人に関する事項」欄

-

※国税庁「所得税の確定申告」

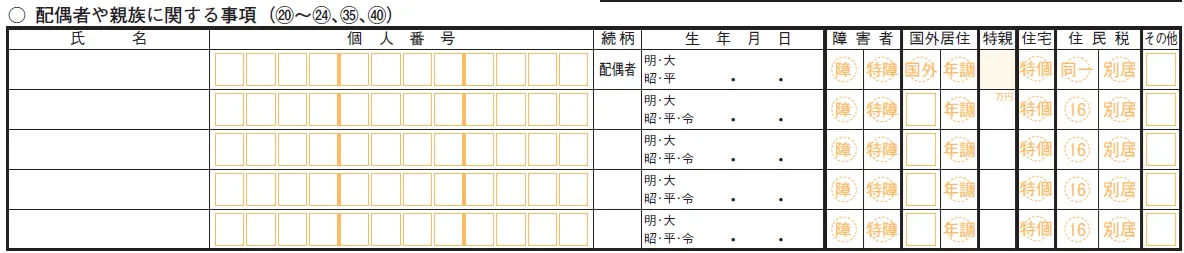

「離婚」にチェックを入れた場合は、確定申告書 第二表の「配偶者や親族に関する事項(20)~(23)、(34)、(39)、(44)」欄に扶養親族の氏名などを記載しなければなりません。また、扶養親族が16歳以上であれば扶養控除の対象にもなります。申告を忘れないようにしましょう。

確定申告書 第二表の「配偶者や親族に関する事項」欄

-

※国税庁「所得税の確定申告」

作成した確定申告書は、e-Tax、郵送、窓口への持ち込みのいずれかの方法で所轄の税務署に提出します。提出期限は、申告する年の翌年2月16日から3月15日(土日祝日の場合は翌平日)までです。

なお、郵送で提出する場合は、管轄の税務署が業務センター化してないか確認しましょう。税務行政もDX化が推進されており、申告書、申請書などを郵送により提出する場合、業務センター化の対象となった税務署では、業務センターに送ることとされています。

例えば、東京国税局管内で管轄税務署が麹町、神田、日本橋、芝、麻布、京橋、四谷、新宿、大森、雪谷、蒲田、中野、杉並、荻窪、王子、板橋、練馬東、練馬西であった場合、郵送先は管轄の税務署ではなく、東京国税局業務センター⼤手町分室(※2025年(令和7年)7月10日より、業務センター芝分室が統合)が宛先となります。

確定申告のやり方、郵送については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寡婦控除の適用判断で注意が必要な事例

寡婦控除の適用を受ける際は、控除の対象になる事例とならない事例を正確に判断できなければなりません。場合によっては、離婚、死別の時期や、その後の状況によって、寡婦控除の適用を受けられるかどうかが変わることがあります。寡婦控除の適用を判断する際は、以下の3つの事例を念頭に置いて判断しましょう。

年内に離婚・死別・再婚した場合

寡婦控除の対象になるかどうかを考える際、離婚、死別、結婚のタイミングによっては、判断を誤ることがあるため、注意が必要になります。

離婚、死別のタイミングについては、たとえ申告する年の途中で離婚、死別した場合でも、その他の要件を満たせば控除の対象です。寡婦控除の適用は、あくまでも申告する年の12月31日時点の状況で判断するため、申告する年の当初から要件を満たしている必要はありません。一方、他の要件を満たしていても、申告する年の12月31日までに再婚した場合は対象外です。

扶養親族と別居している場合

寡婦控除の適用を検討する際に、親族と別居していると「生計を一にする」の要件を満たせないと判断してしまい、適用を受け忘れるケースもあります。離婚後に別居する親に定期的に仕送りをしている場合、別居であっても、常に生活費や療養費、学資金などを送金して生活を支えているのであれば「生計を一にしている」と認められます。同居か別居かで判断するのではなく、生活費などを負担しているかなどで判断しましょう。

扶養親族の年間の所得金額が限度額を超えた場合

寡婦控除を適用できない事例として注意が必要なのが、扶養親族の年間の所得金額が58万円(2024年分までは48万円)、給与所得のみであれば年間123万円(2024年分までは103万円)を超えたときです。この場合、離婚時の寡婦控除の要件を満たさなくなるため、寡婦控除の適用が受けられなくなります。

親族の働き方によって寡婦控除の適用の可否が左右される場合があるため、正確に親族の収入状況を把握しておかなければなりません。なお、夫と死別(生死不明含む)した後、婚姻をしていない人であれば、扶養親族の要件はないため、正確に理解しましょう。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

寡婦控除の要件を把握して、忘れずに適用を受けよう

夫と離婚または死別した女性は、寡婦控除に該当するか確認してみましょう。該当する場合は、年末調整や確定申告で控除の適用を申告することで税負担を抑えられます。 確定申告で寡婦控除の適用を受ける場合は、確定申告ソフトの利用が便利です。青色申告事業者は「やよいの青色申告 オンライン」、白色申告事業者は「やよいの白色申告 オンライン」をご活用ください。青色申告で行う複式簿記での記帳や各種所得控除の計算も簡単にできるため、スムーズで正確な確定申告につながります。ぜひご検討ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

寡婦控除とは何ですか?

寡婦控除とは、夫と離婚または死別した後、婚姻していない女性のうち、一定の要件を満たす方が利用できる所得控除です。寡婦控除の要件を満たした場合、所得税では27万円、住民税では26万円を所得金額から控除することが可能です。

寡婦控除の対象となる人は?

寡婦控除の対象となるのは、以下の要件すべてに当てはまる人です。 ・離婚または死別後、婚姻していない、もしくは夫の生死が不明 ・「ひとり親控除」の対象に該当しない ・離婚の場合、扶養親族がいる(死別・生死不明の場合は、扶養親族の有無は問わない) ・合計所得金額が500万円以下 なお、申告する年の12月31日時点で要件を満たしている必要があります。

寡婦控除とひとり親控除の違いは?

寡婦控除とひとり親控除の主な違いは、子供を扶養する親を対象としているか否かです。ひとり親控除は、1人で子供を育てる年間所得500万円以下の人を対象とした所得控除で、寡婦控除と併用はできません。また、寡婦控除は婚姻歴のある女性が対象ですが、ひとり親控除は婚姻歴がない方や男性も対象となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。