電子帳簿保存法はいつから施行?改正の背景と対応方法を解説

監修者: 小林祐士(税理士法人フォース)

更新

電子帳簿保存法は、大きく改正され2022年1月1日に施行されました。その中でも「電子取引のデータ保存」は、ほぼ全ての事業者が対象です。2023年12月31日までは宥恕(猶予)期間が設けられていましたが、終了して、2024年1月1日からは完全義務化されています。電子帳簿保存法で対応が義務付けられている電子取引のデータ保存について、スケジュールや主な変更点、事業者が行うべき対応などをまとめて紹介します。

今なら「弥生会計 Next」スタート応援キャンペーン実施中!

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法とは国税関係の帳簿・書類などの電子保存に関する法律

電子帳簿保存法は、本来紙で保存するのが原則だった国税関係の帳簿や書類を電子データとして保存するためのルールなどを定めた法律です。1998年に制定されて以降、時代の変化に応じてさまざまな改正が行われており、2022年1月に大きな改正が施行されました。

電子帳簿保存法が定める保存区分と、電子帳簿保存法と関連の深いe-文書法との関係、2024年1月から変わったことについて解説します。

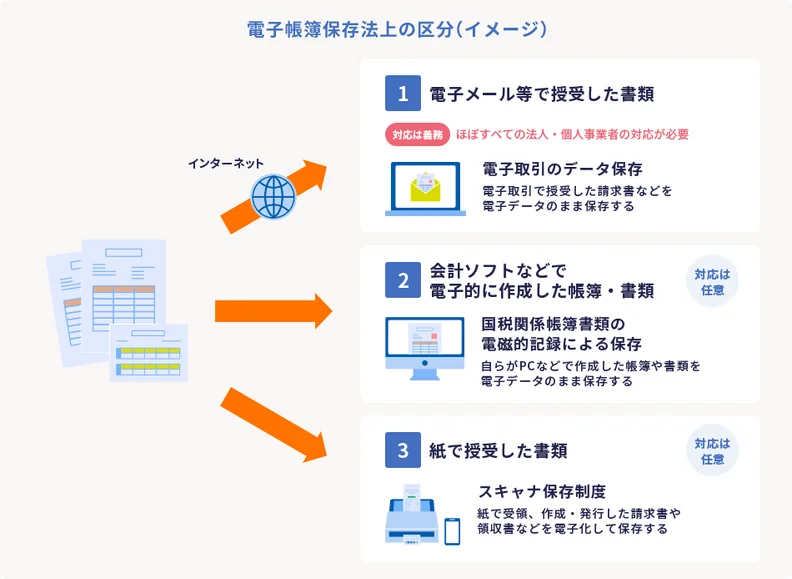

電子帳簿保存法の保存区分は3つ

電子帳簿保存法では、帳簿や書類の保存方法を「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」「電子取引のデータ保存」の3つに区分しています。電子帳簿保存法について考える際は、まず、どの区分に該当するのかを確認しましょう。

電子帳簿保存法の対象文書

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)(任意)

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)とは、電子的に作成した国税関係帳簿や決算関係書類、自社が作成した請求書や見積書の控えなどを保存することです。自社が電子的に作成した帳簿や書類は、一定の要件を満たすことで電子的に保存することが認められており、対応は任意です。

個人事業主が青色申告で、最大65万円の青色申告特別控除を適用する際は、e-Taxによる電子申告か優良な電子帳簿保存の要件のいずれかを満たす必要があります。「優良な電子帳簿保存」は、国税関係帳簿書類の電磁的記録(電子帳簿等保存)による保存に該当します。

スキャナ保存(任意)

スキャナ保存とは、紙の請求書や領収書といった書類を一定の要件を満たす方法でスキャンし、電子的に保存することです。スキャナによる取り込みの他、スマートフォンなどによる撮影データで保存することもできます。国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)と同様、対応は任意となっています。

電子取引のデータ保存(義務)

電子取引のデータ保存とは、電子メールへの添付やクラウド上で電子的に取り交わした書類をデータで保存することです。

電子取引でやりとりをした書類は、改正により2022年1月1日以降、原則として電子データで保存しなければならないと定められ、2024年1月1日から完全義務化されています。

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)やスキャナ保存が任意であるのに対し、電子取引のデータ保存はほぼすべての事業者において義務化されています。

なお、紙で受け取った請求書などは、2024年1月以降も紙のままで保存してかまいません。

e-文書法との関係

e-文書法は、書類の電子保存について定めた2005年施行の法律です。電子帳簿保存法が帳簿類や取引書類を対象としているのに対し、e-文書法ではそれらに加えて定款や株主総会議事録など、企業が作成するより幅広い書類も対象とします。一方で、免許証のように現物性の高い書類や、緊急時にすぐに確認しなければいけない書類などは対象外です。

なお、e-文書法は複数の省庁が管轄する法律に横断適用されますが、電子帳簿保存法は国税庁管轄です。そのため、対象書類も国税に関するものに限定されています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

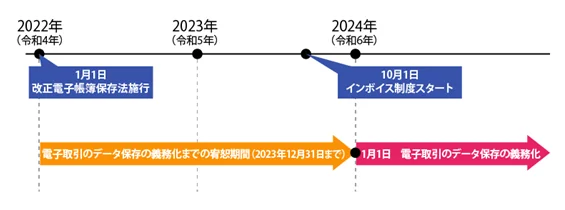

電子取引のデータ保存の義務化はいつから?

電子取引のデータ保存を義務化する改正電子帳簿保存法は、2022年1月1日に施行されました。電子取引のデータ保存については、2024年1月1日から完全義務化されています。

電子取引のデータ保存に関する義務化の流れ

なお、電子取引のデータ保存について下記の2点のいずれにも当てはまる場合は、保存時に満たすべき要件を満たさなくてもいいとされています。2024年1月1日以後にやりとりする電子取引データについて適用されます。

電子取引のデータ保存に関する2024年1月からの新たな猶予措置

-

(1) 要件を満たす電子取引データの保存が困難であると所轄税務署長が認めた場合

-

(2) 税務調査などが入った際に、電子取引データのダウンロードの求め、および電子取引データを印刷した書面の提示と提出に応じられるようにしている場合

(1)の要件について、事前の申請は不要です。また、(2)については、印刷した書面の提示と提出に単純に応じられるようにするだけでなく、ダウンロードの求めにも応じられるようにしておかなければいけません。

そのため、受け取った電子データを削除して印刷した紙だけを保存しておくといった対応はできません。電子データの検索要件や改ざん防止といった対応をとらなかったとしても、データ自体は適切に保存することが求められているといえるでしょう。

同時に、電子取引の検索要件を不要とする措置の対象者も拡大されています。本来、電子取引の電子データは、日付、金額、取引先で検索できる形で保存しなければいけません。

ただし、基準期間(法人なら2事業年度前、個人なら前々年)の売上が一定以下であれば検索機能は不要です。この売上の基準について、2023年12月31日までは1,000万円以下ですが5,000万円以下に拡大されました。また、電子取引データをプリントアウトした書面を取引年月日や取引先ごとに整理された状態で提示、提出できる事業者も対象者に追加されています。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法改正の背景・目的とは?

電子帳簿保存法が改正された背景には、社会全体のデジタル化があります。働き方改革やDXの推進、リモートワークの増加といった流れの中で、インターネットを通して業務上のデータのやりとりをしたり、データで帳簿を作成したりする企業は年々増加。こうした状況の中で、帳簿や書類を電子的に保存することを認める電子帳簿保存法も、より柔軟な対応ができるように改正していく必要があったと考えられます。

また、ペーパーレス化は業務効率化やコストの削減にもつながります。電子取引のデータ保存が義務化されたことで、書類のペーパーレス化を進める効果が期待できるでしょう。これまで紙をベースに行われていた業務のペーパーレス化、デジタル化が進んでいけば、生産性の向上も図りやすくなります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子帳簿保存法の主な改正内容

2022年1月1日施行の電子帳簿保存法改正について、主な変更点を紹介します。従来の業務とどこが変わるのかを確認しておいてください。さらに、令和5年度税制改正においても変更がありました。2024年1月1日以後に適用される内容も併せてご紹介します。

電子取引におけるデータ保存の義務化(書面保存の廃止)

2022年1月施行の改正電子帳簿保存法では、電子取引において作成した書類をデータとして保存することが義務付けられました。

電子取引とは、電子的にデータのやりとりを行う取引のことです。電子メールに添付された請求書や、マイページからダウンロードしたクレジットカードの利用明細、電子的に書類をやりとりするシステム上で発行された発注書などは、全て電子取引で作成した書類に該当します。このような書類については、印刷して保管するのではなく、電子データとして保管しなければいけません。

電子データとして書類を保管する場合は、検索機能や改ざんの防止といった要件を満たす必要があります。ただし、前述のとおり、2024年1月1日以後は完全義務化されています。しかし、要件に該当する事業者に対しては、要件を満たさない状態で電子データの保存をすることが認められています。

事前承認制度の廃止

これまで、電子帳簿保存法の規定にもとづいて「国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)」または「スキャナ保存」を行おうとする事業者は、事前に所轄の税務署長に届出を行い、承認を受ける必要がありました。

改正電子帳簿保存法では、この事前承認制度が廃止され、2022年1月1日以後は届出なしで国税関係帳簿書類の電磁的記録による保存やスキャナ保存を始められるようになりました。

罰則規定の強化

電子帳簿保存法では、電子的に保存された帳簿や書類に関する不正について、罰則規定が設けられています。2022年1月施行の改正電子帳簿保存法では罰則規定が強化され、不正に対してより強い罰則が科せられるようになりました。

スキャナ保存や電子取引のデータ保存について隠ぺいや仮装が行われた場合、隠ぺいや仮装によって生じた申告漏れなどの税金に対して10%の重加算税が加算されます。

一方、国税関係帳簿書類の電磁的記録(電子帳簿等保存)による保存については、「優良な電子帳簿」の要件を満たし、事前に措置の適用を受ける届出書を税務署に提出している場合、申告漏れに対する過少申告加算税が5%軽減されます。ただし、隠ぺいや仮装があった場合は対象外です。

国税関係帳簿書類の電磁的記録による保存要件の緩和

国税関係帳簿書類の電磁的記録による保存に関して、保存要件が2022年1月から緩和されました。2022年1月からの保存要件は下記のとおりです。国税関係帳簿は「優良な電子帳簿」と「その他の電子帳簿」の2つの種類があります。青色申告特別控除で65万円控除を適用できるのは「優良な電子帳簿」です。

| 保存要件概要 | 国税関係帳簿 | 国税関係書類 | ||||

|---|---|---|---|---|---|---|

| 優良 帳簿 |

その他 帳簿 |

|||||

| 真実性の確保 | 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認できる電子計算機処理システムを使用すること | |||||

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を確認できる電子計算機処理システムを使用すること | ||||||

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互にその関連性を確認できること | ||||||

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ||||||

| 可視性の確保 | 保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | |||||

| 検索要件 | ① | 取引年月日、取引金額、取引先により検索できること |

|

|||

| ② | 日付又は金額の範囲指定により検索できること |

|

|

|||

| ③ | 二つ以上の任意の記録項目を組み合わせた条件により検索できること |

|

||||

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしていること |

|

|

||||

- ※1: 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります。

- ※2: 優良帳簿の要件を全て満たしているときは不要となります。

- ※3: 取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、「ダウンロードの求めに応じることができるようにしておくこと」の要件は不要となります。

-

※国税庁「はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)【令和6年1⽉以降⽤】

」より引用

」より引用

改正前は、記録を行うシステムについての要件などが細かく規定されていましたが、改正後の2022年1月1日以後は、比較的満たしやすい要件のみで電子帳簿等保存ができるようになっています。

また、従来と同等の要件を満たして国税関係帳簿書類の電磁的記録による保存を行う場合は「優良な電子帳簿」とみなされます。優良な電子帳簿要件を満たす場合、65万円の青色申告特別控除や、過少申告加算税の軽減といった措置を利用可能です。

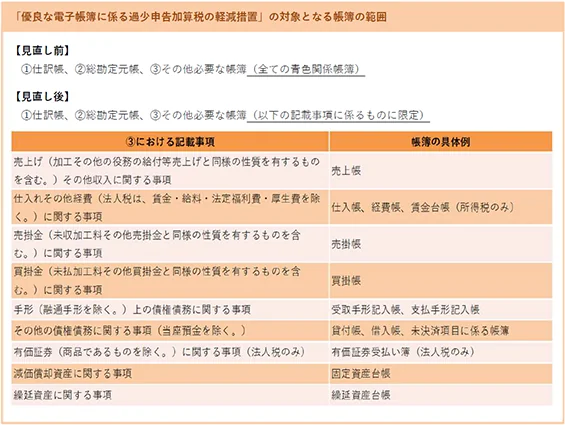

なお、令和5年度税制改正により、「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲が見直されました。2024年1月1日以後に法定申告期限等が到来する国税について適用されます。

「優良な電子帳簿に係る過少申告加算税の軽減措置」の対象となる帳簿の範囲

スキャナ保存の要件緩和

スキャナ保存を行う際は、ある時点で該当の書類が存在しており、その後改ざんなどが行われていないことを証明する「タイムスタンプ」を付与しなければいけません。2022年1月施行の改正電子帳簿保存法では、このタイムスタンプの付与期間が3営業日以内から、最長2か月と概ね7営業日以内に延長されました。

また、訂正や削除を行った際に記録が残るクラウドシステムなどを利用してデータの保存を行う場合は、タイムスタンプの付与が不要になりました。

さらに、令和5年度税制改正により、下記の変更がありました。変更点は、2024年1月1日以後に行われる国税関係書類のスキャナ保存に適用されます。

解像度・階調・大きさに関する情報の保存が不要

国税関係書類をスキャナで読み取った際の解像度・階調・大きさに関する情報の保存を必要とする要件が廃止されました。スキャナで読み取る際に守らなければならない 解像度(200dpi以上)や階調(原則としてカラー画像)などの要件に変更はありません。

入力者などの情報の確認要件が不要

スキャナ保存時に記録事項の入力を行う者またはその者を直接監督する者に関する情報を確認できるようにしておくことを求める要件が廃止されました。電子取引データ保存についても同様です。

帳簿との相互関連性の確保が必要な書類が重要書類に限定

スキャナで読み取った際に、帳簿と相互にその関連性を確認できるようにしておく必要がある国税関係書類が「重要書類(契約書・領収書・送り状・納品書等のように、資金や物の流れに直結・連動する書類)」に限定されます。この見直しにより「一般書類(見積書・注文書等や納品書の写しのように、資金や物の流れに直結・連動しない書類)」をスキャナ保存する場合については、相互関連性の確保が不要になります。

検索要件の緩和

電子帳簿の検索要件について、2022年1月からのように緩和されました。電子帳簿保存法の区分ごとに説明します。

国税関係帳簿書類の電磁的による保存

電子帳簿等保存では、税務職員によるダウンロードの求めに応じられるようにしている場合、従来の検索要件「日付または金額の範囲指定により検索できること」「2つ以上の任意の項目を組み合わせて検索できること」が不要になります。

また「優良な電子帳簿」の要件を全て満たす場合、ダウンロードの求めに応じられるようにしておく必要はありません。

スキャナ保存

改正後のスキャナ保存の検索要件は、下記の3点です。ただし、税務職員によるダウンロードの求めに応じられる場合、(2)と(3)を満たす必要はありません。

スキャナ保存の検索要件

-

(1) 取引年月日その他の日付、取引金額、取引先で検索ができる

-

(2) 日付または金額の範囲指定で検索できる

-

(3) 2つ以上の任意の項目を組み合わせて検索できる

(1)の要件について検索条件が3つに限定された点と、税務職員のダウンロードの求めに応じられる場合、(2)と(3)を満たさなくてもいいという点が緩和のポイントです。

電子取引のデータ保存

電子取引のデータ保存についても、スキャナ保存と同等に緩和されました。検索項目の限定、税務職員のダウンロードの求めに応じる場合の緩和、どちらも同じです。

さらに、基準期間(法人なら2事業年度前、個人なら前々年)の売上高が5,000万円以下(改正前は1,000万円以下)の方は、税務職員からのダウンロードの求めに応じられるようにしておくことで、全ての検索要件を満たす必要がなくなりました。

適正事務処理要件の廃止

2021年まではスキャナ保存の要件のひとつであった「適正事務処理要件」が廃止されました。なお、適正事務処理要件とは、相互牽制、定期的な検査および再発防止策の社内規程の整備などのことです。2022年1月の改正電子帳簿保存法施行後は、適正事務処理要件を満たさなくてもスキャナ保存ができます。

スキャナ保存の要件についてはこちらの記事で解説していますので、参考にしてください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

電子取引のデータ保存への対応

2022年1月施行の改正電子帳簿保存法において、電子取引のデータ保存は、ほぼ全ての事業者に関係します。2024年1月1日以後の電子取引のデータ保存完全義務化は、すみやかに対応しましょう。

電子取引状況を確認する

まずは、電子取引の状況を確認します。電子取引については、データでの保存が義務化されています。任意ではないため、優先的に対応をしなければいけません。

電子取引に該当する取引によって作成された書類はデータで保存しなくてはいけないため、該当する書類の洗い出しが必要です。

顧客や取引先とのやりとりで作成される書類はもちろん、インターネット通販で文房具を買った際の領収書やETCの利用明細、クレジットカードの明細の他、光熱費や通信費の明細なども該当します。電子的に作られた書類を印刷して保存していたケースは、全て電子取引に該当すると考えておくことをおすすめします。

保存方法と場所を決める

電子データを保存する方法と場所を決めておくことも大切です。電子取引の電子データ保存は、通常、改ざん防止措置と検索機能が必要になります。データの削除や訂正の履歴が残り、検索が容易に行えるシステムを導入するか、社内で改ざん防止に関する規程を整備するとともに、ファイル名のつけ方のルールなどを設けることが大切です。

なお、一定の要件を満たす事業者については、改ざん防止や検索機能に関する要件が免除されます。しかし、税務職員からのダウンロードの求めに応じたり、書面の提出をしたりする必要があるかもしれません。データを紛失したり、必要なデータがすぐに見つからなかったりすることがないよう、保存方法を検討しておくことが重要です。

システムや規程などの準備を整える

改正電子帳簿保存法の施行に際して新たにシステムを導入する場合は、システムの選定や業務の移行が必要です。また、システムの操作説明書を用意しておけば、社内展開がスムーズになります。

一方、電子取引の改ざん防止のために事務処理規程を作成する場合は、国税庁が公開している各種規程等のサンプル![]() を参考にしましょう。また、作成後は社内周知も行う必要があります。

を参考にしましょう。また、作成後は社内周知も行う必要があります。

業務フローを整備する

電子データとして書類を保存できるように、業務フローの見直しが必要です。例えば、これまで従業員の経費請求を全て紙ベースで行っていた企業は、電子データのやりとりで対応できるようにしなければいけません。上司の承認作業や経理担当者からの支払い業務、仕訳入力といった一連の業務を、全て電子的に行えるように体制を整える必要があります。

同時に、請求書の受け取りや発行についても、必要に応じて電子化を進めていくことをおすすめします。

関係者に周知する

電子取引のデータ保存の要件を満たした業務を行うためには、従業員や取引先の協力が不可欠です。適切な対応をとれるように、情報を周知しておくことが求められます。

従業員

電子取引に関して、事務処理規程を設ける場合や、新たなシステムを導入する場合は、新しい処理方法について従業員に周知します。浸透までに一定の時間を要する可能性もあるため、早めの対応が必要です。

また、電子取引についてはデータの保存が義務化されるという点も周知が必要となります。電子的に購入した物品の領収書やETCカードの利用履歴などを印刷して提出することはできないと伝え、電子データを経理に提出する方法も周知します。

取引先

取引に関する書類をメール添付で送り、その後原本を郵送するなどの方法をとっている取引先がある場合は、電子データのやりとりのみにするよう交渉が必要です。電子データで受け取った書類は、紙の書類と同じように効力を持つものであると認められています。データと紙の両方を受け取ってしまうと管理が煩雑になり、混乱を招きます。

同様に、これまで紙で書類のやりとりをしていた取引先に対しても、電子データのやりとりに移行してもらうことで、経理業務や書類の保管にかかる手間を削減可能です。エクセルなどで作成した書類を印刷して郵送している取引先に対しては、書類のやりとり方法の変更を打診することも必要となります。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

適切に電子取引のデータ保存義務化に対応しよう

電子取引のデータ保存については、2024年1月1日からの完全義務化されているので、状況に応じた対応が必要です。

電子取引のデータ保存の義務化をはじめ、経理業務のデジタル化の流れは今後も進むと考えられます。経理業務のデジタル化は業務効率化にもつながりますから、前向きに取り組んでいきましょう。

弥生製品の各機能をご活用いただくことで、電子帳簿保存法の「電子取引のデータ保存」「国税関係書類の電磁的記録による保存(電子帳簿等保存)」「スキャナ保存」に対応できます。ぜひご活用ください。

無料お役立ち資料【一人でも乗り越えられる 会計業務のはじめかた】をダウンロードする

会計・経費・請求、誰でもカンタンまとめて効率化!法人向けクラウド会計ソフト「弥生会計 Next」

【無料】お役立ち資料ダウンロード

「弥生会計 Next」がよくわかる資料

「弥生会計 Next」のメリットや機能、サポート内容やプラン等を解説!導入を検討している方におすすめ

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。