インボイス制度による個人事業主の運送業への影響は?高速代や請求書の対応について解説

更新

2023年10月1日に開始されたインボイス制度は、運送業へも大きな影響を与えます。個人事業主は収入の減少につながる恐れがあるため、インボイス制度への対応を慎重に判断しなければいけません。ここでは、インボイス制度の概要を説明しつつ、運送業への影響や高速道路の支払い方法など詳しく解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

無料お役立ち資料【インボイス制度まるわかり資料セット】をダウンロードする

インボイス制度とは、正確な消費税率と税額を伝えるための制度のこと

インボイス制度とは、正確な消費税率と税額を伝えるための制度のことです。インボイス制度に則り、一定の記載要件を満たした請求書や領収書などを適格請求書(インボイス)といいます。

インボイス制度では、インボイス制度の開始以前から使用されている区分記載請求書の情報に加え、下記を追記しなければなりません。

- 適格請求書(インボイス)発行事業者の登録番号

- 税率ごとに区分した合計額および適用税率(税抜もしくは税込)

- 税率ごとに合計した消費税額など

インボイス制度導入の目的は、事業者が行う取引における消費税率と消費税額を正確に計算することです。商品やサービスを提供する事業者(売手側)は、インボイス制度のしくみや影響についてよく理解したうえで、どのように対応するか検討しなければなりません。

インボイス制度は2023年10月1日から導入されました。登録完了の通知を受け取れるまでにかかる期間の目安は、以下のとおりです。

- e-Taxによる提出:約1か月

- 書面による提出:約1.5か月

免税事業者と課税事業者の違い

免税事業者と課税事業者には、以下のような違いがあります。

| 区分 | 納税の有無 | 要件 |

|---|---|---|

| 課税事業者 | 消費税を納める必要がある |

|

| 免税事業者 | 消費税の納税義務が免除されている | 上記の課税事業者の条件に当てはまらない場合 |

基準期間・特定期間における課税売上高が1,000万円以下の事業者は「免税事業者」です。

一方、基準期間の課税売上高が1,000万円を超える事業者は「課税事業者」となります。課税事業者は消費税の確定申告と納税が必要となるため、免税事業者から課税事業者になる場合は、金銭的なコストや事務作業の負担が増加します。

なお、特定期間中の課税売上高が1,000万円を超えていても、給与等支払額の合計額が1,000万円を超えていなければ、給与等支払額によって免税事業者と判定することも可能です。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

運送会社(買手側)からみたインボイス制度

インボイス制度は、買手側の消費税の仕入税額控除にどのような影響を与えるのでしょうか。

インボイス制度では、免税事業者へ発注したケースでは、買手側は適格請求書が受け取れないので、原則的に支払った消費税の仕入税額控除は認められません。したがって、運送業者である個人事業主(売手側)が、免税事業者だと仕事を発注した運送会社(買手側)は、税負担の増加につながります。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度での個人事業主である運送業者への影響

インボイス制度での個人事業主である運送業者への影響は、以下のとおりです。

- 適格請求書を交付する場合は適格請求書発行事業者への登録が必要

- 適格請求書の対応で事務作業が増える

- インボイス制度に対応すると消費税の納税義務が発生する

- インボイス制度に対応しないと報酬の値引きを交渉される可能性がある

順番に解説するので、本章を参考にインボイス制度への対応を検討してみてください。

インボイスを交付する場合は適格請求書発行事業者への登録が必要

適格請求書を交付できるのは「適格請求書発行事業者の登録を受けた事業者」に限られます。だれでも自由に交付できる書類ではなく、事前登録が必要です。適格請求書発行事業者の登録を受けるためには、申請書に必要事項を記入し所定の方法で提出します。

適格請求書発行事業者への登録方法は、こちらの記事で詳しく解説しています。

インボイスの対応で事務作業が増える

インボイス制度に対応するには、適格請求書の記載要件を満たした様式で交付しなければいけません。区分記載請求書と比べて記載項目が増えるため、書類作成にかかる時間は増えるでしょう。

また免税事業者が課税事業者へ変更した場合、新たに消費税の確定申告が必要です。経費などで受け取った請求書や領収書が適格請求書かどうかを確認する作業やインボイス制度に則った帳簿付け、集計と消費税計算と確定申告、納税など今までより事務作業にかかる手間が増えてしまいます。

免税事業者 インボイス制度に対応すると消費税の納税義務が発生する

免税事業者がインボイス制度に対応すると、消費税の納税義務が発生します。免税事業者では納めていなかった消費税分の手取り収入が減ってしまいます。

ただし、インボイス制度開始にともない課税事業者へ変更した場合、消費税の確定申告で2割特例を選択できます。2割特例では、売上にかかる消費税額から売上税額の8割を差し引いて納付税額を計算するため、サービス業である運送事業者は、税負担を軽減できるでしょう。

2割特例の場合、受取る請求書や領収書は適格請求書である必要はないので、免税事業者への外注や経費でも仕入税額控除ができます。受け取った請求書や領収書が適格請求書かどうかを確認する作業も不要です。

2割特例の適用期間は、2023年(令和5年)10月1日から2026年(令和8年)9月30日までです。インボイス制度への対応を検討している免税事業者の方は、経過措置の利用を検討してみてください。

免税事業者 インボイス制度に対応しないと報酬の値引きを交渉される可能性がある

免税事業者のままでいると適格請求書が交付できないので、運送会社(買手側)から報酬の値下げ交渉を受ける可能性があります。なぜなら、運送会社(買手側)は、売手側が交付した適格請求書がないと消費税の仕入税額控除が認められないので、納付税額が増えるからです。

免税事業者への発注が増えると、運送会社の税負担が増えるので、消費税の支払いが増えた分の報酬を減らすことが予想されます。

ただし、仕入税額控除については経過措置が設けられており、買手側は適格請求書が交付できない事業者からの仕入れでも対象期間・一定割合を仕入税額控除できます。

2023年10月1日から3年間は仕入税額相当額の80%、2026年10月1日から3年間は同様に50%の控除が可能です。

ほかにも買手側が、消費税の計算方法として簡易課税方式を選択している場合、受け取る請求書は適格請求書である必要はありません。よって、免税事業者からの仕入取引でも影響はありません。

買手側が課税事業者の場合でも、自身は、免税事業者のままでいるか、適格請求書発行事業者になるのか、取引の見直しではなく、経過措置などがあることも視野に入れて慎重に判断しましょう。場合によっては、確認や交渉を行う必要があります。

ただし、運送会社(買手側)から一方的な値下げ交渉を受けた場合、独占禁止法に違反している可能性があります。インボイス制度を理由に不当な交渉を持ちかけられたら、公正取引委員会の各事務所![]() への相談を検討してみてください。

への相談を検討してみてください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

運送業者がインボイス制度に対応したあと請求書の処理はどうなるか?

運送業者がインボイス制度に対応したあとは、記載要件を満たした請求書の発行が必須です。ここでは記載項目と保存義務について解説します。

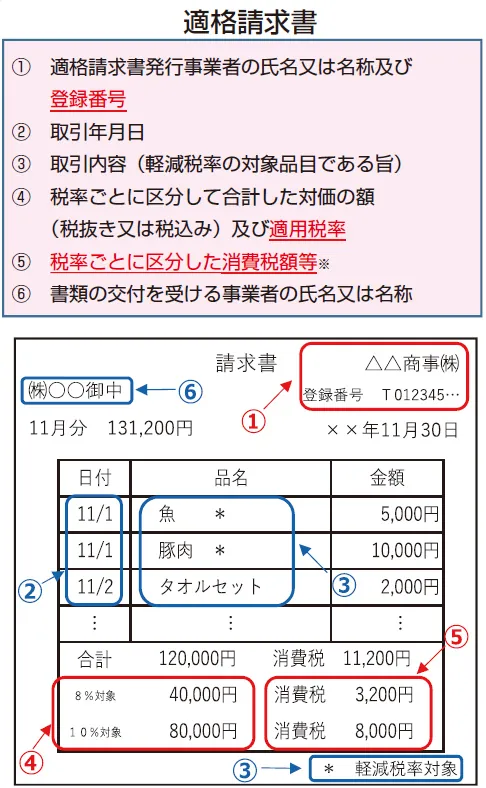

適格請求書の記載要項に則った請求書の交付が必須になる

適格請求書の交付では、以下の必要項目の記入が必須です。

-

(1) 発行事業者の氏名または名称および登録番号

-

(2) 取引年月日

-

(3) 取引内容(軽減税率の対象品目である旨)

-

(4) 税率ごとに区分して合計した対価の額(税抜または税込)および適用税率

-

(5) 税率ごとに区分した消費税額等

-

(6) 書類の交付を受ける事業者の氏名または名称

適格請求書は7年間の保存管義務がある

売手側は適格請求書を交付した場合、適格請求書の控えを交付した日の属する課税期間の末日の翌日から2か月を経過した日から、7年間保存しなければなりません。

また電子帳簿保存法によって、2024年1月1日以後の電子取引からは、データでやり取りを行った請求書はデータのままの保存が義務付けられています。

個人事業主の場合、請求書の保存期間は5年ですが、適格請求書の保存期間は、7年間です。もっとも、個人事業主の場合、帳簿や決算書の保存期間は7年です。そのため、最長の7年間にあわせて、書類を保存しておけば、適格請求書の保存も対応できますので、安心です。

インボイス制度への対応とあわせて、個人事業主の確定申告に係る帳簿書類の保存について詳しくは、以下の記事で説明していますので参考にしてみてください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度で運送業者が理解しておきたい高速代の支払いと対処法

NEXCOの公式サイトでは、インボイス対応の領収書へ変更するアナウンスが出されています。高速道路運営会社の適格請求書発行事業者登録番号を知りたい方は、一覧表![]() から参照可能です。運送業者が事前に確認しておきたい、インボイス制度開始後の高速代の支払いと対処法について、詳しく解説します。

から参照可能です。運送業者が事前に確認しておきたい、インボイス制度開始後の高速代の支払いと対処法について、詳しく解説します。

一般料金所で支払った場合

一般料金所の場合、支払い方法に応じて適格請求書の記載要件を満たした以下の書類を受け取れます。

- 現金の支払い:領収書

- クレジットカードの支払い:利用明細書

領収書のレイアウトは、以下のとおりです。

消費税の仕入税額控除には、上記の書類の保管が必要です。

ETCクレジットカードで支払った場合

ETCクレジットカードで高速代を支払った場合、後日請求額が確定したタイミングで、電子インボイスを受け取れます。電子インボイスはETC利用照会サービス![]() から、PDF形式でデータの出力が可能です。電子データで保管すれば、消費税の仕入税額控除が認められます。

から、PDF形式でデータの出力が可能です。電子データで保管すれば、消費税の仕入税額控除が認められます。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

インボイス制度開始で運送業から寄せられるよくある質問への回答

インボイス制度に対応しないとどうなる?

インボイス制度への対応は任意で決められます。ただし、課税事業者である個人事業主や法人の取引先(買手側)は適格請求書を受け取れないと消費税の仕入税額控除が使えないので、納付税額が増える可能性があります。買手側の方針によっては、納付税額が増えた分の値引き交渉を受ける可能性があります。

業務委託で契約している配達員はインボイス制度の影響を受ける?

契約している企業の方針によっては、インボイス制度の影響を受けます。免税事業者の場合、適格請求書が交付できないので、買手側が支払う報酬にかかる消費税は仕入税額控除が認められません。インボイス制度が開始されたあとは、値引き交渉を受ける可能性があります。

個人事業主で軽貨物の宅配をしているがインボイス制度の対応は必要?

インボイス制度に対応する必要があるかどうかは、取引先(買手側)との関係性によって異なります。免税事業者のままでも今までどおりの金額で報酬が支払われるなら、インボイス制度に対応する必要性は低くなります。

インボイス制度の開始でトラック協会の対応はどのようになる?

全日本トラック協会![]() のサイトを参照すると、事業者に向けてインボイス制度の周知をしています。セミナーを開催している都道府県もあるので、個別に質問がある方は参加を検討してみてください。

のサイトを参照すると、事業者に向けてインボイス制度の周知をしています。セミナーを開催している都道府県もあるので、個別に質問がある方は参加を検討してみてください。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

運送業で働く個人事業主はインボイス制度を理解して対処しよう

運送業で働く個人事業主へ向けて、インボイス制度の概要や影響について解説しました。インボイス制度では、免税事業者であるドライバー(売手側)は、運送会社(買手側)の方針によって値引き交渉を受ける可能性があります。

ただし、免税事業者から課税事業者へ変更すると消費税の納税義務が発生するため、税負担・経理処理量は増えます。

買手側が適格請求書発行事業者の場合でも、自身は、免税事業者のままでいるか、適格請求書発行事業者になるのか、取引の見直しではなく、経過措置などがあることも視野に入れて慎重に判断しましょう。場合によっては、確認や交渉を行う必要があります。

一方で、高速道路を利用したときの領収書や電子インボイスを保管しておけば、消費税の仕入税額控除が認められます。適格請求書発行事業者へ登録する予定の方は、請求書の保存方式を見直してインボイス制度への対応準備を進めましょう。

【初年度0円】初心者でも安心!インボイス対応・消費税申告がかんたんに完了

弥生の申告ソフトなら迷わず自分でカンタンに消費税申告ができる

弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」なら、はじめての消費税申告もラクに完了!

今すぐに始められて、初心者でも簡単に使える、「やよいの青色申告 オンライン」は初年度無料です。無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。

わかりやすい操作で日々の取り引き情報から所得税・消費税の両方の確定申告書が自動作成されます。

もちろん、所得税も消費税の確定申告もe-Taxでの申告が可能です!

弥生のクラウドサービスなら、無料でインボイス制度に対応

適格請求書の交付ができる「Misoca」をはじめ、適格請求書/区分記載請求書の入力・仕訳に対応の個人事業主向けクラウド申告ソフト「やよいの青色申告 オンライン」、Misocaで作成した請求書や受領した請求書等の登録番号等から適格請求書/区分記載請求書を自動判定して、自動保存・管理できる「スマート証憑管理※1」など、弥生のクラウドサービスならインボイス制度にまるっと無料で対応できます。

今なら1年間無料になるキャンペーンを実施中!まずはお試しください。

- ※1スマート証憑管理は、製品によって利用できるプランが異なります。詳細はこちらをご確認ください。

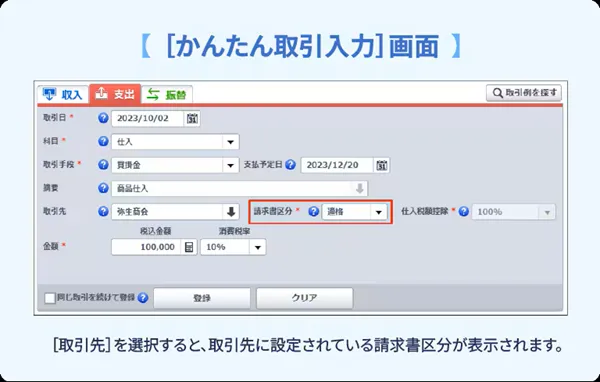

取引先の請求区分でインボイス取引も簡単に仕訳

「やよいの青色申告 オンライン」は、取引先の請求区分でインボイス取引も簡単に仕訳できます。

免税事業者などからの仕入れについても、仕入税額控除の経過措置に対応しています。

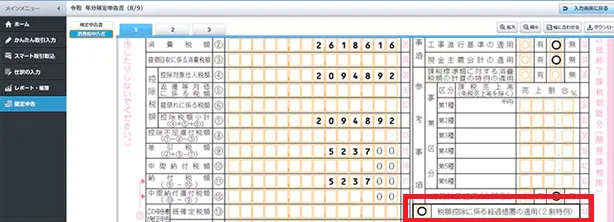

ステップに従って簡単に消費税の確定申告書も作成

初心者でも画面案内に沿って入力するだけで、所得税・消費税の両方の申告書が完成します。

消費税申告で2割特例の適用を受けたい場合も、画面上にチェックを入れるだけで済むのでとてもかんたんです。

さらに「やよいの青色申告 オンライン」なら、消費税申告だけでなく、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。