開業届の書き方を解説|見本・記入例・提出方法もこれで安心!

更新

個人事業主として開業する際には、「個人事業の開業・廃業等届出書(以降、開業届)」の提出が必要です。

しかし、初めて開業する場合は、開業届の書き方や提出先、提出方法など、わからないことが多く、戸惑う方もいるのではないでしょうか。さらに、開業するときには、開業届の他にも提出する書類があります。

本記事では、開業届の書き方や記入例、提出方法と共に、併せて提出しておくとよい書類について解説します。

専門知識がなくてもPC・スマホで個人事業主の開業に必要な書類を自動作成

登録から書類の作成まで、すべての機能が【無料】で利用できます

今なら開業して青色申告をはじめる方に『開業お祝いキャンペーン』実施中です!詳細はキャンペーンページをご覧ください

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業届とは個人事業の開始を税務署に届け出るための書類

開業届とは、正式名称を「個人事業の開業・廃業等届出書」といい、個人事業主として継続的な事業を始めたことを税務署に届け出るための書類です。所得税法により、個人が新たに事業を開始したときには、事業を開始した年の属する所得税の確定申告期限内(開業した年の翌年3月15日)に税務署に開業届を提出することが義務付けられています。

また、個人で事業を始めるときだけでなく、不動産所得(アパート経営など)や山林所得が発生する事業を開始したときにも開業届の提出が必要です。

開業届については、以下の記事でも詳しく解説しています。

開業届の提出が必要かどうかの判断基準

一般的に、開業届が必要かどうかは、「事業的規模」や「事業としての継続性(反復性)」などから判断します。

例えば、店舗を借りて店を構える、継続的に商品を販売する、プライベートとは別の事業用口座で売上管理をするなど、反復・継続して収入を得る場合は開業届を提出したほうがよいでしょう。

一方で、不用品やハンドメイド作品をフリマアプリなどで一時的に販売しても、事業には該当しないと見なされるため、開業届の提出は不要です。また、FX取引の運用益は雑所得、株式投資の運用益は譲渡所得として扱われ、営利目的や反復継続性があったとしても、原則として事業とは見なされません。

なお、副業であっても、継続的な取引と収入があり「事業所得」として確定申告をする場合は、開業届を出しましょう。

もし開業届の提出が必要かどうか判断に迷った場合には、管轄の税務署や税理士などの専門家に相談することをおすすめします。

開業届の入手方法

開業届の用紙は、国税庁のWebページ「A1-5 個人事業の開業届出・廃業届出等手続![]() 」からダウンロードするか、税務署の窓口で入手できます。

」からダウンロードするか、税務署の窓口で入手できます。

なお、後述するe-Tax(国税電子申告・納税システム)で開業届を提出する場合には、システム上で必要事項を入力して送信できるため、開業届の用紙は必要ありません。

また、無料で簡単に開業届が作成できる「弥生のかんたん開業届」を利用すれば、画面の案内に従って入力するだけで、かんたんに開業届ができるので、開業届の用紙の入手は不要です。

開業届の提出期限

開業届の提出期限は、事業を開始した日の属する年分の所得税確定申告期限(提出期限が土日祝日に当たる場合は翌平日)までです。

例えば、2026年6月1日に事業を開始した場合、2027年3月15日(月)が提出期限です。

なお、この改正は、2026年(令和8年)1月1日施行なので、2025年(令和7年)12月31日までの開業については、従来どおり開業等の事実のあった日から1か月以内が届け出期限です。

開業届を提出しなかったり、万が一、期限を過ぎてから提出したりしても、特に罰則やペナルティはありません。期限を過ぎても、必要項目が記載されていれば税務署で受理されますし、期限が過ぎている旨を記載する必要もありません。ただし、個人で継続的な事業を開始する際は開業届の提出が定められているため、もし提出していなかった場合は速やかに提出しましょう。

一方で、実務上は開業届の期限だけを基準に提出時期を判断するケースは現実的ではありません。開業と同時に提出することが多い「所得税の青色申告承認申請書」は、原則として事業開始日から2か月以内となっており、こちらの期限のほうが早く到来します。

そのため、開業初年から青色申告を行いたい場合は、開業届の期限を待たず、事業開始後できるだけ早めに、開業届と青色申告承認申請書を併せて提出するのが実務上の基本です。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

【記入例付き】開業届の書き方

ここからは、開業届の具体的な書き方を、記入例と共に解説していきます。項目ごとに記載された書き方のポイントや注意点を参考にしながら、開業届を作成しましょう。

開業届で記載する箇所

- 開業届で記載する箇所

-

-

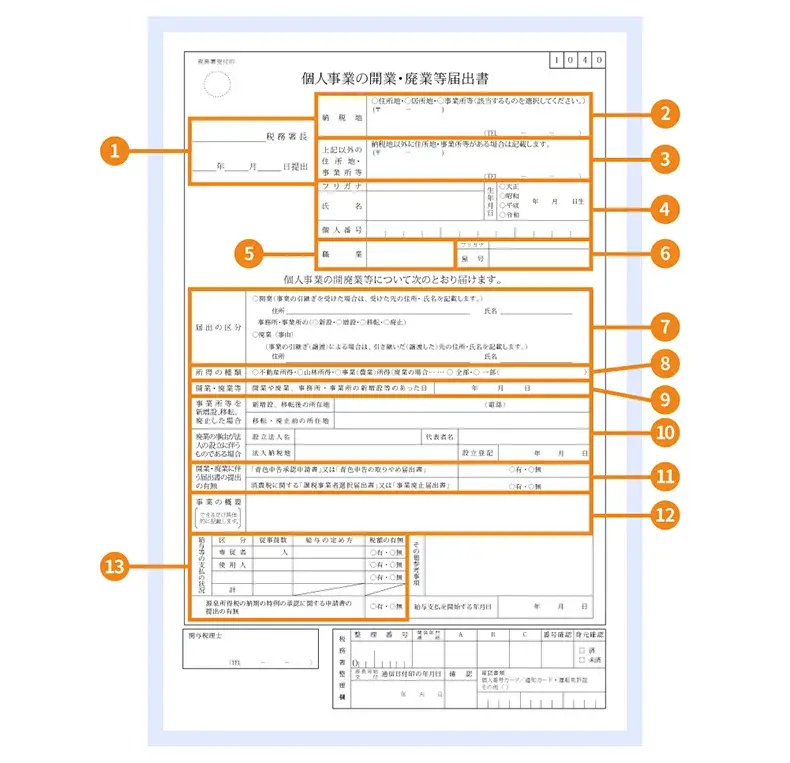

①提出先の税務署名・提出日【必須】

-

②納税地【必須】

-

③上記以外の住所地・事業所等

-

④氏名・生年月日・個人番号(マイナンバー)【必須】

-

⑤職業【必須】

-

⑥屋号

-

⑦届出の区分【必須】

-

⑧所得の種類【必須】

-

⑨開業・廃業日等【必須】

-

⑩事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

-

⑪開業に伴う届出書の提出の有無

-

⑫事業の概要【必須】

-

⑬給与等の支払の状況

-

①提出先の税務署名・提出日【必須】

「○○税務署長」とある提出先の欄には、納税地を管轄する税務署名を記載します。

管轄の税務署は、国税庁Webページ「国税局・税務署を調べる![]() 」で、郵便番号や住所などから調べることが可能です。例えば、納税地が東京都千代田区神田であれば、管轄の税務署は神田税務署なので、ここには「神田」と記載します。

」で、郵便番号や住所などから調べることが可能です。例えば、納税地が東京都千代田区神田であれば、管轄の税務署は神田税務署なので、ここには「神田」と記載します。

日付は開業届の提出日を記載します。西暦でも和暦でも問題ありませんが、後で記載する生年月日は和暦なので、統一させたい場合は和暦で書くとよいでしょう。

郵送の場合は投函日、e-Taxや窓口の場合は提出する日を記載します。

②納税地【必須】

「納税地」とは、確定申告や納税手続きの基準となる場所のことです。「納税地」欄には、住民票上の住所である「住所地」、国内に住所がない方の活動場所である「居所地」、事務所などの住所である「事務所等」のいずれかを選び、郵便番号と住所、電話番号を記入します。

個人事業主の納税地は、基本的には、自分の自宅がある「住所地」です。そのため、一般的には「住所地」にチェックを入れたうえで、自宅住所を記載します。

また、自宅とは別に店舗や事務所などがある方は、その場所を納税地として選択することもできます。その場合は、「事業所等」にチェックを入れて、店舗や事務所などの住所を記載しましょう。

なお、「居所地」とは、海外に住んでいるものの、日本に居所(相当期間継続して居住しているものの、生活の本拠地ではない場所)がある場合などが該当します。

③上記以外の住所地・事業所等

「上記以外の所在地・事務所等」欄には、②で記載した納税地以外に住所地や事業所などがある場合は記入します。例えば、納税地を自宅住所(住所地)にした場合、自宅以外にオフィスや店舗、事業所などがあれば、その住所と電話番号を記載します。また、納税地を「事業所等」にした場合は、この欄に自宅住所を書きましょう。

納税地が自宅住所で、他に店舗や事務所などがなければ、この欄は空欄で問題ありません。

④氏名・生年月日・個人番号(マイナンバー)【必須】

氏名と生年月日、マイナンバーをそれぞれ記入します。氏名にはフリガナも忘れないように記載しましょう。

⑤職業【必須】

「職業」欄には、開業後に従事する職業(業種)を記載します。

「飲食業」、「小売業」、「コンサルティング業」、「美容業」など、シンプルな記載で問題ありません。「Webデザイナー」、「システムエンジニア」、「ライター」など、より具体的な職種を記載してもよいでしょう。

もし書き方に迷った場合には、総務省の「日本標準産業分類![]() 」を参考にするのも1つの方法です。

」を参考にするのも1つの方法です。

⑥屋号

「屋号」とは、個人事業主が事業を行ううえで使用する、商業上の名前のことです。「屋号」欄には、「レストラン○○」、「〇〇美容室」、「○○デザイン事務所」など、開業にあたって付けたい屋号がある場合には記載します。

屋号を付けるかどうかは各事業主の任意です。屋号を付けない場合は、空欄のままでかまいません。なお、屋号は、開業後でも付けられます。

⑦届出の区分【必須】

「届出の区分」欄には、新規開業の場合は「開業」にチェックを入れて、その他は何も記入しません。事業の引き継ぎを受けた場合のみ、「開業」をチェックしたうえで、受けた先の住所と氏名を記載します。

⑧所得の種類【必須】

「所得の種類」欄には、「不動産所得」、「山林所得」、「事業(農業)所得」のうち、該当する所得にチェックをします。それぞれの所得の内容は、以下のとおりです。

- 所得の種類

-

- 不動産所得:土地や建物などの不動産を貸して得た所得

- 山林所得:山林を伐採して譲渡したり、立木のまま譲渡したりすることで得た所得

- 事業(農業)所得:農業、漁業、製造業、卸売業、小売業、サービス業その他の事業で得た所得

個人事業主の開業の場合、不動産賃貸業などのケースを除き、ほとんどは「事業所得」になります。

⑨開業・廃業日等【必須】

「開業・廃業日等」欄には、開業した日を記載します。開業日をいつにするかは、「店舗をオープンした日」、「事務所を構えた日」、「宣伝活動を始めた日」など、ある程度柔軟に選べます。

例えば、店舗がある場合には、オープン日を開業日として記載することが一般的ですが、オープン前の準備段階から開業という扱いにしても問題はありません。

なお、事業を始めて数年後に開業届を出したいといった事情で正確な開業日がわからない場合、自分の事業開始に合致する日を推定して書くのが一般的です。事業所得で確定申告をした年を基に推測できる範囲で構いません。

ただし、開業届を出さないまま事業所得の確定申告書を提出している場合には、すでに税務署で確定申告書から開業の事実を確認できているので、改めて開業届を提出する必要はありません。不安な場合は、税務署などに相談しましょう。

⑩事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合

「事業所等を新増設、移転、廃止した場合」と「廃業の事由が法人の設立に伴うものである場合」欄は、開業の場合どちらも該当しないため、記載は不要です。

⑪開業・廃業に伴う届出書の提出の有無

「開業・廃業に伴う届出書の提出の有無」欄には、開業届と同時に「所得税の青色申告承認申請書」を提出する場合、上段の「有」にチェックを付けます。

また、開業した年から課税事業者(消費税の申告・納付義務のある事業者)になるために「課税事業者選択届出書」を一緒に提出する場合は、下段の「有」にチェックを入れます。開業届と一緒に提出する書類がなければ、「無」にチェックしましょう。

開業初年から青色申告を選択して適用を受けたい場合は、開業届と所得税の青色申告承認申請書を同時に提出しておくことをおすすめします。一度に提出することで、提出漏れを防ぎ、二度手間になりません。

なお、「所得税の青色申告承認申請書」の提出期限は、青色申告書による申告をしようとする年の3月15日まで、その年の1月16日以後、新たに事業を開始したり、不動産の貸付けをしたりした場合には、その事業開始等の日から2か月以内です。つまり、青色申告承認申請書の提出期限は開業届の提出期限よりも先に到来します。

そのため、開業初年から青色申告をしたい場合は、開業届の提出期限を待たずに開業届と所得税の青色申告承認申請書を事業開始等の日から2か月以内に提出しましょう。

⑫事業の概要【必須】

「事業の概要」欄には、これから始める事業について記入します。⑤の職業欄に書いたことをより詳しく説明する欄です。

例えば、職業欄が飲食業なら「居酒屋の経営」、Webデザイナーなら「Webサイトのデザイン制作、Web広告の作成」、システムエンジニアなら「システムの設計、プログラミング、保守対応」というように、事業の内容をできるだけ具体的に記入しましょう。

⑬給与等の支払の状況

開業時から従業員を雇用することが決まっている場合は、「給与等の支払の状況」欄に記載が必要です。開業の時点で従業員を雇用しないのであれば、記入する必要はありません。

「給与等の支払の状況」欄のそれぞれの項目の内容は、以下のとおりです。

- 各項目に記載する内容

-

- 区分:家族が事業に携わる場合は「専従者」、家族以外の従業員を雇う場合は「使用人」となります。

- 従業員数:「専従者」と「使用人」それぞれの従業員数を記載してください。

- 給与の定め方:月給や日給といった給与の支払い方法を記載します。

- 税額の有無:給与の支払いに際して、源泉所得税の徴収が発生する場合は「有」、発生しない場合は「無」を選択します。

- 源泉所得税の納期の特例の承認に関する申請書の提出の有無:「源泉所得税の納期の特例の承認に関する申請書」も併せて提出する場合は「有」に、提出しない場合は「無」にチェックを入れてください。

- 給与支払を開始する年月日:従業員へ最初の給与を支払う日付を記載します。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業届を提出する3つの方法

開業届を提出するには、主に税務署の窓口への提出、税務署へ郵送、e-Taxを利用したオンライン提出といった、3種類の方法があります。ご自身の環境や都合に合わせて選択しましょう。それぞれの提出方法について、詳しく見ていきましょう。

- 開業届の提出方法

-

- 税務署の窓口に直接提出する

- 郵送で提出する

- e-Taxを利用して提出する

税務署の窓口に直接提出する

開業届の提出方法の1つが、紙で作成した開業届を管轄の税務署窓口に持参する方法です。

税務署は年末年始を除く平日8時30分~17時に開庁しています。もし記入内容について質問や相談をしたい場合には、開庁時間内に税務署の窓口で直接提出することをおすすめします。万が一記入事項に誤りがあってもその場で訂正できます。

- 開業届を税務署窓口で提出する際に必要なもの

-

- 開業届

- 本人確認書類(提示またはコピーの添付)

マイナンバーカードか、マイナンバーを確認できる書類(マイナンバーの通知カードや、マイナンバーが記載された住民票など)と身元確認書類(運転免許証やパスポート、保険証など)の両方

令和7年1月より、開業届の押印は廃止されました。そのため開業届の訂正に対して訂正印を押印することも不要になり、窓口でも二重線の訂正で済む場合がほとんどです。とはいえ、万が一提出時に訂正印の押印を求められる場合に備えて、念のため印鑑を持っていくと安心です。

なお、夜間や土日祝日など、税務署が閉まっている時間に提出したい場合は、税務署に設置された「時間外収受箱」に開業届を投函することも可能です。

時間外収受箱に投函する際には、提出用の開業届と、本人確認書類のコピーを封筒に入れて封をしてください。封筒の表面には「○○税務署御中」という提出先の税務署名を記載し、左下あたりに「開業届出書在中」と朱書きしておくとスムーズです。

郵送で提出する

開業届を提出するには、紙で作成した開業届を、納税地を管轄する税務署へ郵送する方法もあります。「税務署へ行かずに開業届を提出したいが、e-Taxの操作に自信がない」というような場合は、郵送での提出が便利です。

- 開業届を郵送で提出する際に必要なもの

-

- 開業届

- 本人確認書類(上記参照)のコピー

- 住所・氏名を記載し、切手を貼った返信用封筒(後述するリーフレットの交付を希望する場合)

なお、開業届など税務上の届出書は「信書」に該当するため、宅配便やメール便で送ることはできません。

必ず、信書扱いで送付できるサービスを使用しましょう。「信書」は郵便法で定められた特定の事業者が送付できるものです。郵便局のサービス(普通郵便・レターパック、簡易書留など)以外にも、信書便事業者のサービスで送付する必要があります。配達状況を確認できるサービスを利用すると、より安心です。

e-Taxを利用して提出する

開業届の提出方法には、国税庁の「e-Tax(国税電子申告・納税システム)」を利用する方法もあります。紙の書類は使わず、e-Tax上で必要事項を入力してオンラインで送信します。オンラインなので、e-Taxのメンテナンス時間を除き、自宅などから基本的に24時間(月曜日などの一部は8時30分~24時)開業届の提出が可能です。

なお、開業届をe-Taxで提出するには、利用者識別番号と電子証明書の事前に取得したうえで、パソコンにe-Taxソフトをインストール、あるいはスマートフォン上で手続きする必要があります。

- 開業届をe-Taxで提出する際に必要なもの

-

- インターネット環境

- パソコンやスマートフォン

- マイナンバーカード

- ICカードリーダー/ライター(またはマイナンバーカードの読み取りに対応したスマートフォン)

開業届の提出方法については以下の記事や動画を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業の証明はリーフレットや受信通知で確認

2025年1月から収受印の押なつが廃止になったことで、開業届を税務署の窓口または郵送で提出すると、希望者にはリーフレットが交付されます。このリーフレットは、書類を提出したことを確認する方法などを案内するもので、開業届を受け付けた日付と、税務署名が記載されています。

以前は、開業届と併せて開業届のコピーを窓口で提出したり、返信用封筒と共に郵送したりすると、税務署で収受日の付印を押して返却してもらえました。しかし、2025年1月以降、税務署に提出する書類の控えへの収受日付印の押印が廃止されため、開業届のコピーを提出しても、収受日付印が押されたり返送されたりすることはありません。

この収受日付印が廃止された代わりに、当面の措置として希望者に交付されているのがリーフレットです。リーフレットの交付を希望する場合は、直接提出する際に窓口でその旨を伝えるか、郵送する際に切手を貼付した返信用封筒を同封します。加えて、開業届を提出する前に各自で開業届のコピーを取って、控えとして保管しておきましょう。

開業届の控えは、金融機関に屋号付き口座を開設するときや、事業用クレジットカードを作成するとき、事業資金の融資を申し込むときなど、さまざまな場面で必要になることがあります。窓口または郵送で開業届を提出する際は忘れずに開業届のコピーを取り、リーフレットも受け取っておいてください。開業届のコピー(控え)とリーフレットをセットで保存しておくことで、開業届を提出した証明になります。

なお、開業届をe-Taxで提出した場合には、リーフレットは交付してもらえません。e-Taxで提出する際は、開業届の提出後にメッセージボックスに届く受信通知が開業届の控えの代わりになります。メッセージボックスには、開業届が受理された日が記載された受信通知と、提出した書類の内容が保存されているため、プリントアウトするかPDFで保存しておくようにしましょう。

開業届の控えについては、以下の記事でも詳しく解説しています。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業時には提出する書類がある

個人事業主として事業を始める際には、提出すべき書類があります。

開業時に提出する主な書類は、以下のとおりです。提出が必要なケースや提出先、提出期限がそれぞれ異なるので、しっかりと確認しておきましょう。

開業時に提出する書類

| 書類名 | 提出が必要なケース | 提出期限 | 提出先 |

|---|---|---|---|

| 開業届 | 必ず提出 | 事業を開始した日の属する年分の所得税確定申告期限※2025年12月31日までの開業については、開業等の事実のあった日から1か月以内 | 税務署 |

| 事業開始等申告書 | 必ず提出 | 自治体によって異なる | 都道府県税事務所 |

| 所得税の青色申告承認申請書 | 確定申告で青色申告を行う場合 | 青色申告をしようとする年の3月15日まで(その年の1月16日以後に開業した場合は開業日から2か月以内) | 税務署 |

| 青色事業専従者給与に関する届出書 | 青色事業専従者の要件を満たす家族従業員への給与を経費にしたい場合 | 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した場合や、新たに専従者を雇用することになった場合は、開業または雇用した日から2か月以内) | 税務署 |

| 給与支払事務所等の開設・移転・廃止届出書 | 従業員を雇う場合 | 事務所の開設日から1か月以内 | 税務署 |

| 適格請求書発行事業者の登録申請書 | インボイス制度に対応するために適格請求書発行事業者になりたい場合 | 登録希望日の15日前まで | 税務署 |

| 源泉所得税の納期の特例の承認に関する申請書 | 従業員数が10名未満で、源泉所得税の納付を年2回にまとめたい場合 | 期限の定めなし(原則として、提出した日の翌月に支払う給与等から適用) | 税務署 |

なお、飲食業や美容業、建設業など、許認可が必要な業種で開業する場合には、上記の書類に加えて許認可の申請・届出も必要です。許認可が必要な業種であるにもかかわらず手続きを行わないと、開業届を提出しても営業を始められないので注意しましょう。許認可が下りていないにもかかわらず営業を開始した場合、罰則を科される可能性もあります。

申請・届出先は許認可の種類によって異なります。例えば、飲食業や食品製造業などは保健所の許可、ペットショップや旅行業などは都道府県庁への登録、理容業や美容業、マッサージ業、クリーニング業などは保健所への届出が必要になります。

事業開始等申告書

事業開始等申告書とは、都道府県に個人事業の開始を知らせるために必要な書類です。自治体によって正式名称は異なり、「個人事業開業届出書」、「事業開始届」などと呼ばれることもあります。

提出先は、事務所(事業所)の所在地を管轄する都道府県税事務所です。事務所などがない場合や、自宅と事務所の住所が同じ場合には、自宅住所を管轄する都道府県税事務所に提出してください。

自治体によっては市区町村への提出が必要な場合もあるので、各自治体のWebページで確認しましょう。提出期限も自治体によって異なり、例えば、東京都では事業の開始の日から15日以内が期限です。

所得税の青色申告承認申請書

「所得税の青色申告承認申請書」とは、確定申告で青色申告をしたい場合に提出が必要な書類です。この申請書を提出しないと、確定申告で青色申告ができず、最大65万円の青色申告特別控除の適用を受けられません。

開業した年から青色申告を考えている場合には、提出漏れ・適用漏れを防ぐために、事業等の開始日から2か月以内に開業届と一緒に青色申告承認申請書を出しておくといいでしょう。「弥生のかんたん開業届」を利用すれば、開業届と青色申告承認申請書を同時に作成できて便利です。

また、青色申告で最大65万円の青色申告特別控除を受けるには、要件があります。まず、複式簿記での記帳、期限内申告など青色申告特別控除55万円の要件をクリアしたうえで、 e-Taxでの電子申告をするか優良な電子帳簿保存をする必要があります。

クラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件を満たした青色申告の必要書類を手軽に作成できます。

青色事業専従者給与に関する届出書

「青色事業専従者給与に関する届出書」とは、家族従業員に支払う給与を必要経費として計上したい場合に、提出が必要な書類です。家族へ支払う給与は原則として必要経費にはなりませんが、青色申告をする個人事業主がこの届出書を提出すれば、事業に従事する家族に支払った給与を全額経費にすることができます。

ただし、税務署から青色事業専従者と見なされるためには、「生計を一にする配偶者または親族」「実際に支払った給与が対価として妥当」などの要件があるため、あらかじめ確認しておきましょう。

給与支払事務所等の開設・移転・廃止届出書

開業時から従業員を雇用する場合は、「給与支払事務所等の開設・移転・廃止届出書」の提出が必要です。従業員を雇用する事業主は、原則として、源泉徴収(従業員の給与から所得税を天引きし、本人に代わって国に納めること)が必要です。この書類を税務署へ提出することで、源泉徴収税の納付に必要な用紙が事業主に送付されます。

適格請求書発行事業者の登録申請書

適格請求書等保存方式(インボイス制度)に対応するために、開業時から適格請求書発行事業者になる場合には、「適格請求書発行事業者の登録申請書」の提出が必要です。適格請求書発行事業者になると、適格請求書(インボイス)を発行できるようになりますが、同時に、消費税の申告・納付義務のある課税事業者となります。

この申請書を提出しなければ、新たに開業した個人事業主は、原則として2年間は消費税の納付義務が免除されます。取引先との関係性や消費税納税のための事務負担の増加など、課税事業者になるメリットとデメリットを考慮したうえで、書類の提出を判断しましょう。

源泉所得税の納期の特例の承認に関する申請書

「源泉所得税の納期の特例の承認に関する申請書」とは、従業員を雇用している事業主が、源泉所得税の納付を年2回にまとめたい場合に提出する書類です。

従業員の給与から天引きした源泉所得税は、原則として、徴収した日の翌月10日までに納付しなければなりません。しかし、この申請書を提出すると、源泉所得税を年2回にまとめて納付できる、源泉所得税の納期の特例を適用できますので、年2回の納付で済むので業務が軽減されます。

許認可や個人事業主が開業時にやることについては以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業届を提出するメリット・デメリット

開業届を提出するメリットは、個人事業主として持続的な事業を営んでいる証明になることです。

例えば、店舗やオフィスを借りるときや、金融機関から融資を受けるとき、保育園の申込みをするときなど、事業を行っている証明書類として、開業届の控えを求められることがあります。また、開業届に屋号を記載して提出することで、金融機関で屋号付き口座を開設可能です。

その一方で、開業届を提出するデメリットとして、健康保険の被扶養者から外れたり、失業手当が受けられなくなる可能性があります。家族や配偶者が加入する健康保険の被扶養者になっている方や、会社を退職して雇用保険から失業手当を受け取っている方は、開業届を提出する前に、それぞれの適用要件をよく確認しておきましょう。

個人事業主が開業時にやることや開業届を提出するメリット・デメリットについては以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業届を手軽に作成する方法

開業届に必要事項を記入したり、一緒に提出する書類を準備したりするのは、意外と時間や手間がかかります。そこで、個人事業主の開業手続きを手軽に行いたい場合は、「弥生のかんたん開業届」がおすすめです。

「弥生のかんたん開業届」は、画面の案内に沿って必要事項を入力するだけで、個人事業主の開業時に必要な書類を自動生成できる無料のクラウドサービスです。パソコンでもスマホでも利用でき、開業届をはじめ、「所得税の青色申告承認申請書」や「給与支払事務所等の開設届出書」などの開業時に必要な書類もスムーズに作成できます。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

適切な書き方で開業届を作成して開業しよう

開業届の提出は、個人事業主としての第一歩です。スムーズに事業を開始するためにも、開業届の書き方や提出方法などをしっかりと確認しておきましょう。

また、開業する際には、開業届の他にもさまざまな提出書類があります。

例えば、確定申告で節税メリットの大きい青色申告を行うには、「所得税の青色申告承認申請書」の提出が必要です。また、従業員を雇用する場合は、「給与支払事務所等の開設届出書」などの書類を提出しなければなりません。

開業準備で忙しい中、記載項目を調べながらさまざまな必要書類を作成するのは、かなり時間が取られてしまいます。そのため、開業時に必要な書類を手軽に作成するには、「弥生のかんたん開業届」の利用がおすすめです。開業の際には、ぜひ利用をご検討ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

よくあるご質問

開業届はどこで入手できる?

開業届の用紙は、国税庁のWebページ「A1-5 個人事業の開業届出・廃業届出等手続![]() 」からダウンロードするか、税務署の窓口で入手できます。開業届をe-Tax(国税電子申告・納税システム)で提出する場合は、システム上で必要事項を入力するため、開業届の用紙は不要です。

」からダウンロードするか、税務署の窓口で入手できます。開業届をe-Tax(国税電子申告・納税システム)で提出する場合は、システム上で必要事項を入力するため、開業届の用紙は不要です。

開業届の入手方法については、詳しくはこちらをご確認ください。

開業届に屋号は必ず書かなければならない?

いいえ、開業届に屋号を記載するかどうかは、各事業主の任意です。開業時に付けたい屋号が決まっている場合は、開業届の「屋号」欄に記載しますが、屋号を付けないなら書かなくてもかまいません。開業届の屋号欄を書かずに提出しても、後から屋号を付けることは可能です。

【記入例付き】開業届の書き方について詳しくは、こちらをご確認ください。

開業届を提出しなかったらどうなる?

開業届の提出は義務ですが、提出しなくても罰則やペナルティはありません。ただし、開業届を出していないと、屋号付きの口座開設や事業用クレジットカードの作成、融資の申込みの際などに開業届の控えを求められても提示ができず、手続きに支障をきたす可能性があります。開業届は提出期限を過ぎていても受け付けてもらえるので、出し忘れていた場合は速やかに提出しましょう。

開業届の提出については、詳しくはこちらをご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

「弥生のかんたん開業届」登録者様限定!開業お祝いキャンペーン実施中!

「弥生のかんたん開業届」は、画面に沿って操作するだけで、「無料」で「かんたん」に個人事業主の開業届を作成できるサービスです。開業届だけでなく、開業届を含む必要書類を作れます。

今なら、「弥生のかんたん開業届」で開業して、「やよいの青色申告 オンライン」をご契約いただいた方に開業お祝いキャンペーン実施中です!(キャンペーン期間内にエントリー要)

開業お祝いキャンペーン概要

以下の条件すべてを満たした方の中から、抽選で150名様にAmazonギフトカード(Eメールタイプ)をプレゼントします。

また、エントリーいただいた方全員に「確定申告の流れがよくわかる!確定申告ガイド」を進呈します。

キャンペーン期間:2026年2月9日(月)~2026年3月31日(火)

キャンペーン適用条件

- 「弥生のかんたん開業届」に登録いただいた方

- キャンペーン期間内にキャンペーン申し込みフォームからエントリーされた方

- キャンペーン期間内に「やよいの青色申告 オンライン」をご契約いただいた方

キャンペーンお申し込みの手順などの詳細は、以下のバナーからご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』