フリーランスと個人事業主の違いは?メリットや開業手続きをわかりやすく解説

更新

企業などの組織に所属せず、自分で事業を行う人のことを、「フリーランス」や「個人事業主」と呼びます。

フリーランスと個人事業主は混同されることもありますが、それぞれの意味には違いがあります。メリットやデメリットも異なるため、開業する際にはフリーランスと個人事業主の違いをよく知っておきましょう。

本記事では、フリーランスと個人事業主の違いやメリット・デメリット、手取り金額と共に、個人で開業するための手続きについても解説します。

専門知識がなくてもPC・スマホで個人事業主の開業に必要な書類を自動作成

登録から書類の作成まで、すべての機能が【無料】で利用できます

今なら開業して青色申告をはじめる方に『開業お祝いキャンペーン』実施中です!詳細はキャンペーンページをご覧ください

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

フリーランスと個人事業主との違い

フリーランスと個人事業主は、同じ意味で語られることもありますが、実は分け方が異なります。フリーランスは働き方を指すのに対して、個人事業主は税法上の区分という違いがあります。

フリーランスと個人事業主は、それぞれどのような意味で、どのような違いがあるのかを詳しく見てみましょう。

- フリーランスと個人事業主との違い

-

- フリーランスとは個人の立場で仕事を請け負う働き方のこと

- 個人事業主とは個人で反復・継続的に事業を行う人を指す税法上の区分のこと

- 自営業や法人との違い

フリーランスとは個人の立場で仕事を請け負う働き方のこと

フリーランスとは、雇用契約ではなく、案件単位で仕事を請け負う働き方のことを言います。

基本的には、フリーランスは案件ごとの契約で報酬を受け取り、企業などとの雇用契約は結びません。例えば、企業から仕事を請け負って働くWebライターやイラストレーター、個人で活動するコンサルタントなどが、フリーランスに該当します。

近年では、会社員として企業に所属しながら、副業でフリーランスとして働く人や法人を設立したフリーランスもいるなど、働き方は多様化しています。

個人事業主とは個人で反復・継続的に事業を行う人を指す税法上の区分のこと

個人事業主とは、法人でない、反復・継続、かつ独立して事業を行っている個人を指す、税法上の区分です。

勤務先と雇用契約を結んでいる会社員などに対して、「個人事業の開業・廃業等届出書(以下、開業届)」を提出し、個人で反復・継続的な事業を営んでいる人のことを、税法上「個人事業主」と言います。

自分1人だけで事業を行っている場合をはじめ、家族や従業員などと複数人で事業を行っていても、それが法人でなければ個人事業主です。

また、フリーランスとして持続的に働いている人が開業届を提出し、個人事業として申告するなら、税法上は個人事業主となります。

例えば、開業届を提出して個人で継続的に仕事を請け負っているライターやイラストレーターなどは、個人事業主であり、かつ、フリーランスでもあります。ただし、開業届を提出し個人事業で申告していても、飲食店を営んでいる場合などは、フリーランスとは呼ばないことが一般的です。

自営業や法人との違い

フリーランスとして働いている人も、会社員の副業などの場合を除き、大きな意味では自営業に含まれます。

自営業とは、自身で独立して事業を営んでいる人を指す、社会的な総称のことです。そのため、個人事業主だけでなく、自分で法人を設立して会社を経営している人も自営業に該当します。税務上「自営業」という区分は存在しません。

法人とは、法人設立手続きを行い、権利や義務などを持つ法律上の人格を認められた組織のことです。法人格でフリーランスを行う人もいますが、法人は税務上の区分であるのに対し、フリーランスは働き方の区分なので、一概に並列で比べることはできません。

個人事業主・自営業・フリーランスについては以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

フリーランスのメリット

フリーランスで働くと、さまざまなメリットがあります。主なメリットを見ていきましょう。

- フリーランスで働くメリット

-

- 自分の裁量で働き方や案件・取引先を選択できる

- 活動名(ペンネームなど)を柔軟に使い、自分に依頼された仕事ができる

自分の裁量で働き方や案件・取引先を選択できる

フリーランスで働くメリットは、自分の裁量によって、働き方と共に、案件や取引先などを自由に決められることです。

フリーランスは、依頼された業務さえしっかり完了できれば、働き方に制限はありません。リモートやノマドといった働く場所や時間、休日、仕事の進め方なども、自分の好きなように調整できます。

また、案件ごとに仕事を請け負うフリーランスは、受ける案件や取引先を自分で選べることもメリットです。自分が成長していきたい業種の案件やよい条件を提示してくれた取引先を自分の裁量で請けることができます。また、事業の規模が大きくなれば、法人化の選択肢もあります。

ただし、自分の裁量で決められる点が多い分、相応の自己管理力も必要となってくることも留意しておきましょう。

活動名(ペンネームなど)を柔軟に使い、自分に依頼された仕事ができる

フリーランスであれば、個人の名前ではなく、活動名(ペンネームなど)を使って活動できることもメリットです。活動名は、銀行口座の名義に使用することで顧客からの信頼感を高めたり、自分の専門スキルや実績と共にブランディングしたりするのに役立ちます。

特に、ライターやデザイナー、イラストレーター、フォトグラファーなどのクリエイティブ関連職の場合、活動名を用いることでプライバシーを守りながら、自分の作品や実績を独自のブランドとして発信できます。フリーランスとして、活動名を利用することで、これまでの自分の実績もうまくアピールすることができるでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

フリーランスのデメリット

フリーランスという働き方には、以下のようなデメリットもあります。フリーランスとして働く場合は、メリットだけでなく、デメリットについても事前に確認することが大切です。

- フリーランスで働くデメリット

-

- 収入の波が激しくなりやすい

- セルフブランディングの負荷がかかる

収入の波が激しくなりやすい

フリーランスは、基本的には案件ごとに報酬額が決まるため、収入の波が激しくなりやすいことがデメリットです。

フリーランスは大きな成果を上げれば、高い報酬を得られる可能性があります。その一方で、会社員のように毎月一定の給与が保証されるわけではありません。もし受注が途絶えたり、体調を崩して仕事ができなかったりすると、収入が激減してしまうリスクもあります。

そのため、収入として得られる金額の変動が大きくなりやすいといえるでしょう。

セルフブランディングの負荷がかかる

セルフブランディングの負荷がかかることも、フリーランスとして働くデメリットの1つと言えます。

セルフブランディングとは、自分の専門スキルや実績、強みなどを明確に打ち出し、発信することにより、市場などからの認知を高める活動です。

セルフブランディングを行うことで、競合と差別化でき、案件獲得につなげられる可能性が高まるでしょう。その一方で、セルフブランディングには情報発信が欠かせませんが、継続するには時間的コストがかかるうえ、思わぬ受け取られ方をされてしまうと、誤解や炎上を招く可能性もあります。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主のメリット

個人事業主になると、税制上の優遇措置を受けられるなどのメリットがあります。個人事業主になる主なメリットは、以下のとおりです。

- 個人事業主のメリット

-

- 節税効果の高い青色申告を選択できる

- 開業手続きが簡単で費用も不要

節税効果の高い青色申告を選択できる

年末調整を受ける会社員とは異なり、個人事業主は自分で納めるべき税額を計算して確定申告を行いますが、青色申告を選択すると税制上のさまざまな優遇制度を利用できることがメリットです。

例えば、青色申告を選択して所定の要件を満たせば、最大65万円の青色申告特別控除を適用できるほか、赤字を3年間繰り越すことが可能になります。

個人事業主が青色申告を行うには、「所得税の青色申告承認申請書」の提出が必須です。

この申請書は、青色申告を行いたい年の3月15日まで(1月16日以降に開業した場合は開業日から2か月以内)に、「所得税の青色申告承認申請書」を所轄の税務署に提出しなければなりません。

ここで誤解しやすいのが、開業届(個人事業の開業・廃業等届出書)と青色申告承認申請書は別の書類であり、開業届を出すこと自体は青色申告の条件ではないという点です。

ただし、開業した年から青色申告を行いたい場合は、開業届と一緒に青色申告承認申請書も提出するとよいでしょう。うっかり申請期間を過ぎてしまって初年から青色申告ができなかったり、申請を2回したりする手間を防げます。

なお、開業届の提出期限よりも、青色申告承認申請書の提出期限のほうが先に到来することになります。そのため、開業初年から青色申告を行いたい場合は、開業届の期限を意識するよりも、青色申告承認申請書の提出期限を基準に、事業開始日から2か月以内にできるだけ早めに両方の書類を提出することが重要です。

開業手続きが簡単で費用も不要

個人事業主は、開業手続きが簡単で、費用もかからないことがメリットです。

開業にあたり書類を提出するだけで、法人の設立のように煩雑な手続きもなければ、費用も発生しません。事業の追加や変更、廃止も、原則としていつでもできます。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主のデメリット

個人事業主には、以下のようなデメリットがあります。どのようなデメリットがあるか把握しておきましょう。

- 個人事業主のデメリット

-

- 自分で帳簿付けや確定申告をしなければいけない

- 社会保険料を全額支払う必要がある

- クレジットカードやローンの審査が通りづらくなる

自分で帳簿付けや確定申告をしなければいけない

個人事業主になると、帳簿付けや確定申告を自分で行う必要があることがデメリットと言えます。

会社員であれば、給料や賞与から税金が天引きされ、過不足があれば勤務先が年末調整で手続きをしてくれます。それに対して、個人事業主になると、1年間の収支をまとめて納める税額を計算し、自分で確定申告を行わなければなりません。

さらに、前述した青色申告特別控除最大65万円もしくは最大55万円のメリットを得るためには、複式簿記での記帳も要件の1つになります(最大10万円控除は、単式簿記で構いません)。

しかし、確定申告ソフトを使えば、複式簿記での記帳も比較的簡単にできるため、自分で記帳や申告することが大きなデメリットとは感じにくくなるでしょう。

社会保険料を全額支払う必要がある

会社員を辞めて個人事業主になる場合、社会保険料を全額支払う必要があることもデメリットと言えるでしょう。

会社員のような健康保険や厚生年金ではなく、個人事業主は、原則として国民健康保険と国民年金に加入します。会社員が加入する保険は保険料の半額を勤務先に負担してもらえますが、国民健康保険と国民年金の保険料は全額を自分で支払う必要があります。

会社員が副業で個人事業主として働いている場合には、本業の勤務先で健康保険や厚生年金を支払っているため、新たに保険に加入し直す必要はありません。

クレジットカードやローンの審査が通りづらくなる

個人事業主は、クレジットカードを作成したり、ローンを組んだりする場合、審査に通りにくくなる可能性もあるのがデメリットです。一般的に、個人事業主は、定期収入のある会社員と比べて収入が不安定と金融機関に判断され、審査のハードルが高くなります。

会社を退職して個人事業主になろうと考えている場合には、会社員のうちにクレジットカードを作っておいたほうがよいと言えるでしょう。

フリーランスとして働く個人事業主に課せられる税金

給与から税金が天引きされる会社員とは異なり、フリーランスとして働く個人事業主は、自分で税金を納めなければなりません。個人事業主に課せられる主な税金のうち「所得税」「住民税」「個人事業税」は、以下のように算出します。

個人事業主に課せられる主な税金と計算式

- 所得税を求める計算式

- 所得税=(売上-必要経費-所得控除)×所得税率

=課税所得×所得税率

- 住民税を求める計算式

- 住民税=均等割+所得割

個人事業税を求める計算式

個人事業税=課税所得×個人事業税率

- ※個人事業税は、法定業種に該当しない場合や年間所得(青色申告特別控除を適用する前)が290万円以下の場合にはかからない。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主と会社員における手取り金額の違い

個人事業主と会社員では、手取り金額はどのくらい異なるのでしょうか。

個人事業主には、事業主本人の給与という概念がありません。事業で得た収入(売上)から必要経費を差し引いた額が所得(利益)となり、そこから税金や社会保険料を引いた金額が、自由に使えるお金、つまり個人事業主の手取り金額ということになります。

一方で、会社員の場合は、年収(1年間の給与や賞与の総支給額)から税金や社会保険料が引かれて、手元に残るのが手取り金額です。

では、個人事業主の年間所得額と会社員の年収が同額だった場合、手取り金額がどのぐらい違うのかを比べてみましょう。

年間の給与が420万円の会社員の手取り金額

以下のようなケースで、会社員の手取り金額を計算してみます。

会社員の収入例

- 東京都千代田区在住、30歳、会社員

- 年収420万円(各種手当を含めた月額給与35万円、ボーナスなし、前年の年収も同額とする)

- ※2025年分

- ※所得控除は基礎控除と社会保険料控除のみ。税額控除はないものとする

- ※健康保険は東京都協会けんぽに加入、雇用保険は一般の事業とする

- ※概算のため、復興特別所得税は省略

- 手取り収入金額の計算式

- 手取り金額=年収-(所得税+住民税+社会保険料)

今回の会社員の収入例の場合、それぞれの金額は以下のようになります。

- 会社員の年収と税額

-

- 年収:420万円

- 所得税:7万150円

- 住民税:18万5,500円

- 社会保険料:計63万6,048円

健康保険料:21万5,568円

厚生年金保険料:39万5,280円

雇用保険料:2万5,200円

これを先ほどの計算式に当てはめると、手取り金額は以下のようになります。

- 会社員の手取り金額

- 420万円-(7万150円+18万5,500円+63万6,048円)

=330万8,302円

年間の事業所得や利益が420万円の個人事業主の手取り金額

続いて、年間の事業所得が420万円の個人事業主のケースで、手取り金額を計算してみましょう。

個人事業主の収入例

- 東京都千代田区在住、30歳、個人事業主(自宅の他に事務所などはなし)

- 事業所得420万円(売上620万円-必要経費200万円、前年の年収も同額とする)

- 青色申告特別控除65万円を適用

- ※2025年分

- ※所得控除は基礎控除と社会保険料控除のみ。税額控除はないものとする

- ※概算のため、復興特別所得税は省略

- ※個人事業税は対象外とする

- 手取り金額の計算式

- 手取り金額=事業所得-(所得税+住民税+社会保険料)

今回の個人事業主の収入例の場合、それぞれの金額は以下のようになります。

- 個人事業主の年収と税額

-

- 事業所得:420万円

- 所得税:19万3,000円

- 住民税:31万7,000円

- 社会保険料:計59万9,120円

国民健康保険料:38万9,000円

国民年金保険料:21万120円

これを先ほどの計算式に当てはめると、手取り金額は以下のようになります。

- 個人事業主の手取り金額

- 420万円-(19万3,000円+31万7,000円+59万9,120円)

=309万880円

このように、会社員の年収と個人事業主の所得が同額であれば、手取り金額にはそれほど大きな差はないことがわかります。

しかし、手取り金額に大きな差がなくても、加入できる社会保険の違いによって、将来的に受け取る年金額には大きな差が生じます。そのため、老後の生活を見据えた資金計画もあわせて考えておくことが重要です。

会社員が加入する公的年金保険は、20歳以上60歳未満のすべての方が加入する国民年金(基礎年金)に、厚生年金が上乗せされるしくみです。それに対して、個人事業主は厚生年金に加入できず国民年金のみとなるため、会社員に比べて将来受け取れる年金額が少なくなります。

個人事業主が老後資金に備えるには、国民年金基金への加入や、iDeCo(個人型確定拠出年金)などの民間制度の利用などを検討するとよいでしょう。

個人事業主の手取りの計算方法については以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主になる年収の目安

個人事業主として開業するにあたり、収入(売上)や所得の定めはありません。年収がいくらであっても、個人で継続・反復して事業を営むのであれば、開業届を提出して個人事業主になることが可能です。

なお、開業届の提出の有無にかかわらず、年間(1月1日~12月31日)の所得金額が95万円(2024年分までは48万円)を超えた場合は、確定申告を行わなければなりません。

また、会社員が副業でフリーランスとして働いている場合には、本業の給与所得以外の副業などの年間所得が20万円を超えたら確定申告が必要です。また、住民税については年間所得が20万円以下であっても申告が必要となる点に注意しましょう。

確定申告を行う際には、青色申告をしたい対象年の3月15日(その年の1月16日以後に開業した場合は開業日から2か月以内)までに「所得税の青色申告承認申請書」を事前提出すると、その年から青色申告が選択可能になります。

例えば2026年1月10日に開業した場合は、事業開始日が1月16日以前に該当するため、2026年3月15日までに提出すれば、2026年分から青色申告を選択できます。

青色申告を行うと、最大65万円の青色申告特別控除を受けられるなど、さまざまな節税メリットがあります。

個人事業主は自分で確定申告を行う必要があるため、節税対策についても知っておかなければなりません。もし税金に関してわからないことがある場合には、税の専門家を紹介してもらえる「税理士紹介サービス」などを利用するとよいでしょう。

開業届の提出については以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

個人事業主として開業するために必要な手続き

個人事業主として開業するには、いくつかの手続きが必要です。ここからは、個人事業主の開業に必要な手続きについて解説していきます。

- 個人事業主になるために必要な手続き

-

- 開業届の提出

- 事業開始報告書の提出

- 状況に応じて必要な書類の提出

- 必要な事業の場合は許認可の申請

- 国民健康保険・国民年金への切り替え手続き

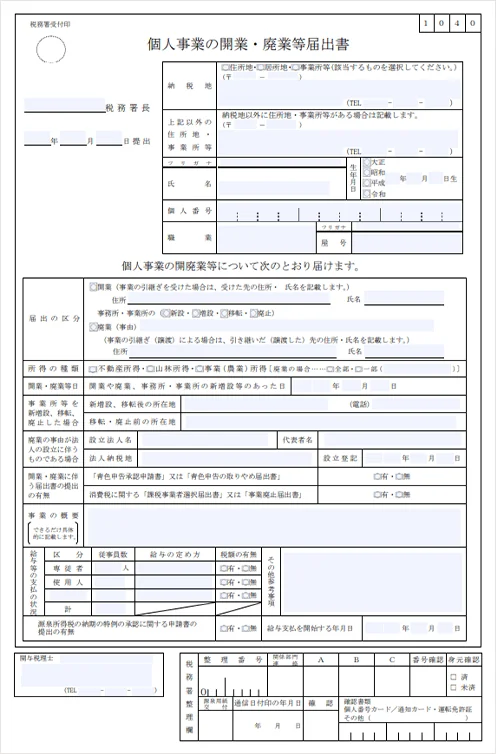

開業届の提出

個人事業主として開業する際は、原則として、税務署に開業届を提出します。開業届の提出期限は、事業を開始した日の属する年分の所得税確定申告書期限まで(※2025年12月31日までの開業については、開業等の事実のあった日から1か月以内)ですが、期限を過ぎても罰則はありません。

開業届の用紙は、最寄りの税務署の窓口で受け取るか、国税庁「A1-5 個人事業の開業届出・廃業届出等手続![]() 」からダウンロードが可能です。開業届を入手したら、項目に沿って漏れなく記載します。

」からダウンロードが可能です。開業届を入手したら、項目に沿って漏れなく記載します。

もし記入方法がわからない場合には、「弥生のかんたん開業届」のようなWebサービスを利用して、画面の案内に沿って作成する方法もあります。

開業届の提出先は、納税地を所轄する税務署です。税務署窓口への持ち込み、郵送、e-Taxのいずれかの方法で提出しましょう。提出先となる税務署は、国税庁「国税局・税務署を調べる![]() 」で確認できます。

」で確認できます。

開業届

-

※出典:国税庁「個人の事業の開廃業等届出書

」

」

開業届の書き方については以下の記事を併せてご覧ください。

事業開始報告書の提出

個人事業主として開業する際は、原則として、事業開始報告書も提出します。地域によって正式名称が異なる書類で、事業開始届や個人事業開業届出書とも呼ばれています。

これらの書類はそれぞれ役割が異なり、開業届は税務署に開業を届け出るのに対し、この事業開始報告書は自治体に開業を届け出るための書類です。

事業開始報告書の提出先や提出期限は地域によって異なるため、提出前に事業所のある自治体のWebページで確認しましょう。

状況に応じて必要な書類の提出

開業時の自社の状況に応じて、提出が必要となる書類もあります。以下に、各書類名と提出が必要となる状況をまとめましたので、確認しておきましょう。

状況に応じて提出が必要となる書類

| 書類名 | 提出が必要となるケース | 概要 | 提出期限 | 提出先 |

|---|---|---|---|---|

| 所得税の青色申告承認申請書 |

確定申告で青色申告を行う場合 | 所得税の青色申告の承認を受けるための申請書 | 青色申告をしようとする年の3月15日まで(その年の1月16日以後に開業した場合は開業日から2か月以内) | 税務署 |

| 青色事業専従者給与に関する届出書 |

青色事業専従者の要件を満たす家族従業員への給与を経費にしたい場合 | 届出書を提出して家族を青色事業専従者にすると、その給与を全額経費にできる | 青色事業専従者給与額を必要経費に算入しようとする年の3月15日まで(その年の1月16日以後に開業した場合や、新たに専従者を雇用することになった場合は、開業または雇用した日から2か月以内) | 税務署 |

| 給与支払事務所等の開設・移転・廃止届出書 |

従業員を雇う場合 | 届出書を提出すると、従業員の給与から源泉徴収した所得税の納付に必要な書類が送付される | 事務所の開設日から1か月以内 | 税務署 |

| 源泉所得税の納期の特例の承認に関する申請書 |

従業員数が10名未満で、源泉所得税の納付を年2回にまとめたい場合 | 従業員の給与から源泉徴収した所得税の納付を、毎月ではなく年2回にまとめるための書類 | 期限の定めなし(原則として、提出した日の翌月に支払う給与等から適用) | 税務署 |

| 適格請求書発行事業者の登録申請書 |

インボイス制度に対応するために、適格請求書発行事業者になりたい場合 | 適格請求書(インボイス)を発行できる適格請求書発行事業者になるための書類 | 適格請求書発行事業者として登録を希望する日の15日前まで | 税務署 |

必要な事業の場合は許認可の申請

業種によっては、開業にあたり許認可申請が必要な場合があります。許認可とは、特定の事業を行うために必要な手続きのことです。

手続き窓口は許認可の種類によって手続き先が異なるため、事前に確認しておきましょう。例えば、飲食業・食品製造業などは保健所の許可、ペットショップ・旅行業などは都道府県庁への登録、理容業・美容業・マッサージ業・クリーニング業などは保健所への届出が必要です。

国民健康保険・国民年金への切り替え手続き

会社を退職して個人事業主になる場合は、勤務先の健康保険と厚生年金保険から、国民健康保険と国民年金に切り替える手続きが必要です。会社を退職した日から14日以内に、住所地の市町村役場で切り替え手続きを行いましょう。

なお、健康保険については、退職後の翌日から2年間は会社員時代の健康保険に継続して加入できる健康保険任意継続制度を利用することも可能です。

個人事業主の社会保険や開業時にやることについては以下の記事を併せてご覧ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

開業手続きや確定申告を手軽にする方法

継続的な事業をする個人事業主として開業するには、さまざまな手続きが必要です。ただ、開業時は、手続き以外にも、商品やサービスの用意や販売フローの作成、広告の手配など、さまざまな準備をしなければなりません。

開業手続きを手軽に行いたい場合には、「弥生のかんたん開業届」のご利用がおすすめです。「弥生のかんたん開業届」は、画面の案内に沿って必要事項を入力するだけで、個人事業主の開業時に必要な書類を自動生成できる無料のクラウドサービスです。

パソコンでもスマホでも利用でき、開業届をはじめ、確定申告で青色申告を行うために必要な「所得税の青色申告承認申請書」などの書類も、かんたんに作成できます。

また、開業後は、日々の取引を帳簿に記録して、毎年確定申告を行わなければなりません。クラウド確定申告ソフト「やよいの青色申告 オンライン」を使えば、簿記や会計の知識がなくても、最大65万円の青色申告特別控除の要件を満たした青色申告の必要書類を作成できます。

事業を開始してから慌てることのないように、開業のタイミングで確定申告ソフトを導入しておくとよいでしょう。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

フリーランスが個人事業主になるなら開業手続きをしよう

個人で仕事を請け負う働き方は、フリーランスと言います。フリーランスのなかには、会社員として企業に所属しながら副業でフリーランスとして働く人もいれば、個人事業主として働く人もいます。

個人事業主として開業した場合、さまざまな開業手続きが必要です。また、確定申告で青色申告を行うには、青色申告承認申請書を提出する必要があります。「弥生のかんたん開業届」を利用すれば、開業届と青色申告承認申請書を同時に作成することが可能です。便利なサービスを利用して必要書類を手間なく作成し、スムーズな事業開始を目指しましょう。

photo:Getty Images

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

よくあるご質問

フリーランスと個人事業主の違いは?

フリーランスと個人事業主には、「働き方」や「税法上の区分」といった違いがあります。

フリーランスとは、企業や団体などに所属せず、個人の立場で仕事を請け負う働き方のことです。その一方で、個人事業主とは、反復・継続、かつ独立して事業を行っている個人を指す、税法上の区分です。

フリーランスと個人事業主との違いについては、詳しくはこちらをご確認ください。

フリーランスになるメリットは?

フリーランスという働き方は、働く場所や時間、休日、仕事の進め方などを、自分の裁量で調整できるメリットがあります。また、フリーランスは活動名(ペンネームなど)を使って仕事ができるため、プライバシーを守りながら、信頼性やブランディングを強化できます。

フリーランスのメリットについては、詳しくはこちらをご確認ください。

個人事業主として開業するために必要な手続きは?

個人事業主として開業するには、所轄の税務署に「開業届(個人事業の開業・廃業等届出書)」を提出します。許認可が必要な業種で開業する場合は許認可申請、確定申告で青色申告を行いたい場合は青色申告承認申請書の提出も必要です。会社を退職して個人事業主になる場合は、社会保険の切り替え手続きも行いましょう。

個人事業主として開業するために必要な手続きについては、詳しくはこちらをご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

「弥生のかんたん開業届」登録者様限定!開業お祝いキャンペーン実施中!

「弥生のかんたん開業届」は、画面に沿って操作するだけで、「無料」で「かんたん」に個人事業主の開業届を作成できるサービスです。開業届だけでなく、開業届を含む必要書類を作れます。

今なら、「弥生のかんたん開業届」で開業して、「やよいの青色申告 オンライン」をご契約いただいた方に開業お祝いキャンペーン実施中です!(キャンペーン期間内にエントリー要)

開業お祝いキャンペーン概要

以下の条件すべてを満たした方の中から、抽選で150名様にAmazonギフトカード(Eメールタイプ)をプレゼントします。

また、エントリーいただいた方全員に「確定申告の流れがよくわかる!確定申告ガイド」を進呈します。

キャンペーン期間:2026年2月9日(月)~2026年3月31日(火)

キャンペーン適用条件

- 「弥生のかんたん開業届」に登録いただいた方

- キャンペーン期間内にキャンペーン申し込みフォームからエントリーされた方

- キャンペーン期間内に「やよいの青色申告 オンライン」をご契約いただいた方

キャンペーンお申し込みの手順などの詳細は、以下のバナーからご確認ください。

【利用料0円】はじめてでもカンタン・安心な「開業届」の作成はこちらをクリック![]()

この記事の監修者渋田貴正(税理士、司法書士、行政書士、社会保険労務士)

税理士、司法書士、社会保険労務士、行政書士、起業コンサルタント®。

1984年富山県生まれ。東京大学経済学部卒。

大学卒業後、大手食品メーカーや外資系専門商社にて財務・経理担当として勤務。

在職中に税理士、司法書士、社会保険労務士の資格を取得。2012年独立し、司法書士事務所開設。

2013年にV-Spiritsグループに合流し税理士登録。現在は、税理士・司法書士・社会保険労務士として、税務・人事労務全般の業務を行う。

著書『はじめてでもわかる 簿記と経理の仕事 ’21~’22年版![]() 』

』