年末調整の計算方法|全体の流れやミスを防ぐ方法も解説【図解あり】

更新

年末調整とは、従業員ごとの所得税額を確定し、源泉徴収税額との過不足を調整する作業です。

本記事では、計算の手順や提出書類などについて解説します。また状況が異なる3つの計算シミュレーションや年末調整を効率化する方法、業務効率化に役立つ計算ツールも紹介していますので、ぜひ参考にしてください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

年末調整とは年間の所得税額を計算する手続き

年末調整とは、給与所得者の所得税額を確定させ、納税額の過不足を調整するために、企業が年末に行う手続きのことです。

企業の役員や従業員の所得税は、給与や賞与から源泉徴収(天引き)され、本人に代わって勤務先の会社などが国に納めるしくみになっています。ただし、給与や賞与から源泉徴収される所得税はあくまで概算であるため、1年間の所得税を確定させるために、年末に精算作業を行います。

そこで企業は1月1日から12月31日までの給与が確定した時点で、年間給与支給額や適用される控除額を基に、正しい所得税額を計算します。その後、源泉徴収された所得税が多ければ従業員に還付し、不足していれば追加徴収します。所得税額の計算方法や手順は、基本的にすべての従業員で共通です。ただし、従業員に応じて給与支給額や適用される控除が異なるため、計算は個別に行います。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

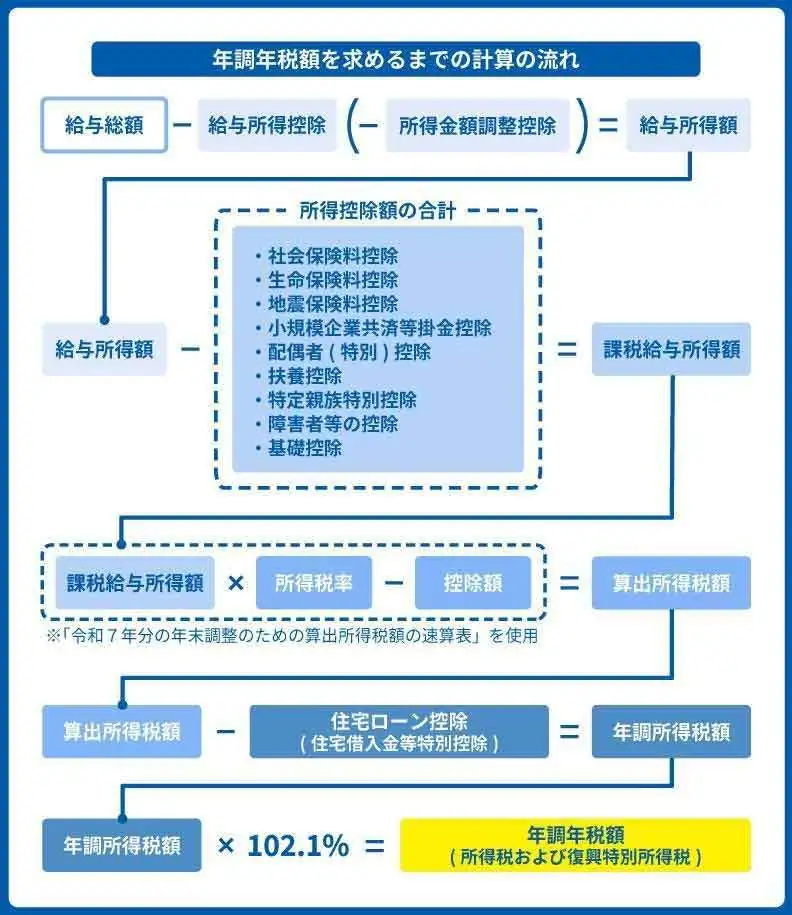

年末調整の計算方法|手順をわかりやすく解説(年末調整で適用できる所得控除の合計)

年末調整を行う際は、まず従業員から記入済みの申告書や証明書を回収します。次に年間の給与支給額決定後、以下の手順で年末調整の計算を進めます。

-

-

1.年間の給与支給額・社会保険料・源泉徴収税額を集計する

-

2.給与所得控除を差し引き、給与所得額を算出する

-

3.所得控除額を差し引き、課税給与所得額を算出する

-

4.所得税率を掛け所得税額を算出する

-

5.住宅ローン控除額を差し引く

-

6.復興特別所得税を加えて年調年税額を算出する

-

7.源泉徴収税額と年調年税額を比較する

-

8.年末調整のやり直しがある場合は、再計算を行う

-

1.年間の給与支給額・社会保険料・源泉徴収税額を計算する

年間の給与支給額と、控除した社会保険料・源泉徴収税額を、従業員ごとに計算します。中途入社者のように当年に他の会社でも給与を支給されている従業員については、すべての給与・社会保険料・源泉徴収税額を合算します。

給与総支給額

1月1日から12月31日までに支給した給与・賞与・各種手当の合計額です。税金や社会保険料が引かれる前の金額です。

社会保険料

厚生年金保険料・健康保険料・介護保険料・雇用保険料の合計額です。社会保険料は原則として、従業員の毎月の給与および賞与から天引きします。

源泉徴収税額

企業が毎月の給与や賞与から天引きし、従業員に代わって国に納付している所得税の合計額です。年末調整では、この源泉徴収税額と1年間の正しい所得税額を比較し、過不足があれば還付または追加徴収といった形で精算を行います。

2.給与所得控除を差し引き、給与所得額を算出する

1で算出した給与支給額から給与所得控除額を差し引き、給与所得額を算出します。

給与所得額計算式

給与所得額の計算式は以下のとおりです。

給与支給額-給与所得控除額=給与所得額

給与所得控除とは、給与所得を受けているすべての給与所得者に適用されますが、控除額には上限(195万円)が設けられています。

給与所得控除の金額

給与所得控除額は下表のとおり収入金額によって変動します。

| 年間の給与等の収入金額 | 給与所得控除額 |

|---|---|

| 1,900,000円まで | 650,000円 |

| 1,900,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

-

参照:国税庁「No.1410 給与所得控除

」

」

-

参照:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

また、給与支給額が660万円以上の場合は、以下の速算表で給与所得額が簡易に求められます。

| 給与支給額 | 給与所得額 |

|---|---|

| 6,600,000円以上8,500,000円未満 | 給与支給額×90%-1,100,000円 |

| 8,500,000円以上 | 給与支給額-1,950,000円 |

3.所得控除額を差し引き、課税給与所得額を算出する

2で算出した給与所得額から所得金額調整控除と所得控除額を差し引き、課税給与所得金額を算出します。

課税給与所得額の計算式

課税給与所得額の計算式は以下のとおりです。

給与所得額-所得金額調整控除(※)-所得控除額=課税給与所得額

- ※対象者のみ

所得金額調整控除は2020年(令和2年)に新設された制度です。「子ども・特別障害者等を有する者等の所得金額調整控除」と「給与所得と年金所得の双方を有する者に対する所得金額調整控除」の2種類ありますが、年末調整の対象になるのは「子ども・特別障害者等を有する者等の所得金額調整控除」のみです。給与総額が8,500,000円以上かつ、以下のいずれかの要件を満たす人が対象です。

- 本人が特別障害者に該当する

- 年齢23歳未満の扶養親族を有する

- 特別障害者である同一生計配偶者または扶養親族を有する

なお、共働きなどの場合で、所得者本人だけでなく配偶者も上記の要件を満たすときは、二人とも所得金額調整控除の適用を受けられます。

所得金額調整控除額の計算式

所得金額調整控除額は以下の式で計算します。

{給与総額(10,000,000円超の場合は10,000,000円)-8,500,000円}×10%=所得金額調整控除額(※)

- ※1円未満の端数があれば、端数を切り上げます。

所得控除の種類

所得控除は、扶養家族の有無など従業員個人の状況により適用される控除や金額が異なります。そのため従業員から提出された申告書を基に、個別に控除額の算出を行います。所得控除には下表の控除が含まれます。

| 控除の種類 | 控除が適用されるケース |

|---|---|

| 社会保険料控除 | 本人や同一生計親族の健康保険料、介護保険料、厚生年金保険料、雇用保険料などを支払った |

| 基礎控除 | 所得者の合計所得金額が2,500万円以下 |

| 配偶者控除または配偶者特別控除 | 控除対象の配偶者がいる |

| 扶養控除 | 控除対象扶養親族、特定扶養親族、老人扶養親族がいる |

| 特定親族特別控除 | ⽣計を⼀にする19歳以上23歳未満(合計所得額が58万円超123万円以下)の親族がいる |

| 障害者控除 | 本人や同一生計配偶者、扶養親族が所得税法上の障害者に当てはまる |

| 勤労学生控除 | 本人が勤労学生である |

| ひとり親控除 | 生計を一にする子がいるひとり親である |

| 寡婦控除 | 本人が寡婦でありひとり親控除に該当しない |

| 保険料控除 | 生命保険料控除や地震保険料控除などを支払った |

| 小規模企業共済等掛金控除 | iDeCoや独立行政法人中小企業基盤整備機構と契約した共済契約の掛金などを支払った |

なお、1で算出した社会保険料も社会保険料控除として控除対象となります。所得控除額を引いて算出した課税給与所得金額に1,000円以下の端数があるときは切り捨てます。各控除の金額は、国税庁作成の資料「年末調整のしかた」を参考に算出しましょう。

4.所得税率を掛け所得税額を算出する

3で算出した課税給与所得額に所得税率を掛け、控除額を差し引き、所得税額を求めます。

所得税額の計算式

所得税額の計算式は以下のとおりです。

課税給与所得額×所得税率=所得税額

所得税率は下表のとおり、課税給与所得額によって変動します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円〜1,949,000円 | 5% | 0円 |

| 1,950,000円〜3,299,000円 | 10% | 97,500円 |

| 3,300,000円〜6,949,000円 | 20% | 427,500円 |

| 6,950,000円〜8,999,000円 | 23% | 636,000円 |

| 9,000,000円〜17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円〜39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

-

引用:国税庁「No.2260 所得税の税率」

例えば、課税給与所得額が3,500,000円の場合、所得税額は以下のとおりです。

3,500,000円×20%-427,500円=272,500円

5.住宅ローン控除額を差し引く

従業員から住宅借入金等特別控除申告書が提出された場合、4で計算した所得税額より住宅ローン控除額を差し引きます。住宅ローン控除とは、住宅ローンを組んでマイホームを取得した人の税金を10年から13年間優遇する制度です。控除が適用される期間は、新築・中古、あるいは省エネ基準適合の有無など住宅の種類で異なります。

- 新築住宅・買取再販住宅:13年間(※)

- 中古住宅などの既存住宅:10年間

- ※省エネ基準や長期優良住宅などに該当しない「その他の住宅」は10年間。

ただし、年末調整で住宅ローン控除を申告できるのは2年目以降です。住宅ローン1年目については、従業員自身が確定申告を行います。また、控除額は従業員自身で計算して申告書に記載します。住宅ローン控除額が所得税額より多いケースでは所得税額がゼロとなり、控除しきれない住宅ローン控除額は住民税から控除されます。

住宅ローン控除についてはこちらの記事でも詳しく解説しています。

6.復興特別所得税を加えて年調年税額を算出する

5で算出した住宅ローン控除後の所得税額に、2.1%の復興特別所得税を加えます。復興特別所得税とは、東日本大震災からの復興財源確保のために創設された税金のことです。2013年(平成25年)1月から2037年(令和19年)12月まで課税されます。徴収された税金は、仮設住宅の提供、道路の復旧、放射能の除染などに使われています。復興特別所得税を含めた額が、最終的な年調年税額です。

7.源泉徴収税額と年調年税額を比較する

1で集計した源泉徴収税額と、6で算出した年調年税額を比較し、過不足金を還付または追加徴収します。

- 年調年税額が源泉徴収済税額より少ない:税金を納めすぎているため、従業員に差額を還付

- 年調年税額が源泉徴収済税額より多い:納税額が足りていないため、従業員から差額を追加で徴収

過不足金の調整は、一般的に12月の給与で行われます。

8.年末調整後に状況が変わったら再計算を行う

通常は7までで年末調整業務は完了しますが、年末調整後に状況が変わった場合は、再計算を行います。再計算を要するのは、以下のようなケースです。

- 年末調整後に扶養親族の人数が変わった

- 配偶者控除の適用を受けた配偶者や従業員本人の所得の見積額に差額が発生した

- 年末調整後に給与を追加払いした

- 年末調整後に控除対象となる保険料を支払った

- 年末調整後に住宅ローン控除申告書の提出があった

ただし、法定調書の提出期日である1月31日に間に合わない場合は、従業員自身で確定申告を行うよう案内しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の計算シミュレーション

年末調整の計算方法を以下3つのケースごとに考えてみましょう。

- ※いずれも2025年12月31日時点の年齢を基にしています。

-

-

1.収入がない配偶者と17歳の子供がいるケース

-

2.収入がない配偶者と18歳の子供・150万円の収入がある21歳の子供がいる場合

-

3.収入がない16歳の子供がいるひとり親のケース

-

さまざまな控除が適用される状況を想定した、年末調整の計算シミュレーションを紹介します。

ケース1:収入がない配偶者と17歳の子供がいる場合

いずれも収入がない配偶者と17歳の子供を持つ従業員について計算を行います。適用される所得控除は以下の5つとします。

- 社会保険料控除

- 基礎控除

- 配偶者控除

- 扶養控除

- 保険料控除(生命保険料・地震保険料)

まずは年間の給与支給額・社会保険料・源泉徴収税額を集計します。

給与支給額/5,100,000円

社会保険料/777,720円

源泉徴収税額/81,100円

給与支給額から給与所得控除額を引き、給与所得額を算出します。給与支給額が5,100,000円の場合、給与所得控除額は「収入金額×20%+440,000円」となるため、給与所得額は3,640,000円です。

給与所得額:5,100,000円-(5,100,000円×20%+440,000円)=3,640,000円

次に給与所得額から所得控除額を引き、課税給与所得額を算出します。

社会保険料控除額/777,720円

基礎控除額/680,000円

配偶者控除額/380,000円

扶養控除額(17歳の子供)/380,000円

生命保険料控除額/22,000円

地震保険料控除額/50,000円

所得控除額の合計/2,289,720円

所得控除額を引き、1,000円未満を切り捨てると、課税給与所得額は1,350,000円です。

課税給与所得額:3,640,000円-2,289,720円=1,350,000円(1,000円未満切り捨て)

課税給与所得額に所得税率を掛けて所得税額を計算します。

所得税額:1,350,000円×5%=67,500円

住宅ローン控除が申請されている場合、ここで住宅ローン控除額を差し引きましょう。最後に所得税額に2.1%の復興特別所得税を加え100円未満を切り捨てると、年調年税額が算出できます。

年調年税額:67,500円×102.1%=68,900円(100円未満切り捨て)

源泉徴収税額の81,100円と比較すると、源泉徴収税額の方が多いため、12,200円の還付金が発生します。

源泉徴収税額との差額:81,100円-68,900円=12,200円

ケース2:収入がない配偶者と18歳の子供・150万円の収入がある21歳の子供がいる場合

いずれも収入がない配偶者と18歳の子供、加えて収入がある21歳の子供を持つ従業員についてシミュレーションしてみましょう。適用される所得控除や年間の給与支給額、社会保険料はケース1と同様とします。

給与支給額/5,100,000円

社会保険料/777,720円

源泉徴収税額/49,600円

給与支給額から給与所得控除額を差し引くと、給与所得額はケース1と同じく3,640,000円です。ケース2では令和7年度税制改正で新設された特定親族に該当する21歳の子供がいるため、特定親族特別控除も適用されます。このシミュレーションでは、21歳の子供を年収150万円(所得85万円)と仮定しているため、特定親族特別控除の控除額は満額の63万円となります。

社会保険料控除額/777,720円

基礎控除額/680,000円

配偶者控除額/380,000円

扶養控除額(18歳の子供)/380,000円

特定親族特別控除額(21歳の子供)/630,000円

生命保険料控除額/22,000円

地震保険料控除額/50,000円

所得控除額の合計/2,919,720円

所得控除額を引き、1,000円未満を切り捨てると、課税給与所得額は720,000円です。

課税給与所得額:3,640,000円-2,919,720円=720,000円(1,000円未満切り捨て)

課税給与所得額に所得税率を掛けて所得税額を算出します。

所得税額:720,000円×5%=36,000円

最後に2.1%の復興特別所得税を加え、100円未満を切り捨てると年調年税額が算出できます。

年調年税額:36,000円×102.1%=36,700円(100円未満切り捨て)

源泉徴収税額の49,600円と比較すると、源泉徴収税額の方が多いため、12,900円の還付金が発生します。

源泉徴収税額との差額:49,600円-36,700円=12,900円

ケース3:収入がない16歳の子供がいるひとり親の場合

最後は収入がない16歳の子供を持つひとり親の従業員を例とします。適用される所得控除や年間の給与支給額、社会保険料はケース1・2と同様です。

給与支給額/5,100,000円

社会保険料/777,720円

源泉徴収税額/102,700円

給与所得控除後の給与所得額はケース1・2と同様に3,640,000円です。給与所得額から所得控除額を引き、課税給与所得額を算出します。ケース3ではひとり親控除の条件を満たしているため、350,000円の控除が適用されます。

社会保険料控除額/777,720円

基礎控除額/680,000円

ひとり親控除額/350,000円 ※2026年(令和8年)以降は変更予定

扶養控除額(16歳の子供)/380,000円

生命保険料控除額/22,000円

地震保険料控除額/50,000円

所得控除額の合計/2,259,720円

ひとり親控除の金額は2026年(令和8年)以降に変更される可能性がありますが、ひとまず2025年(令和7年)の年末調整を想定し、350,000円で計算します。所得控除額を引き、1,000円未満を切り捨てると、課税給与所得額は1,380,000円です。

課税給与所得額:3,640,000円-2,259,720円=1,380,000円(1,000円未満切り捨て)

課税給与所得額に所得税率を掛けて所得税額を算出します。

所得税額:1,380,000円×5%=69,000円

最後に2.1%の復興特別所得税を加え、100円未満を切り捨てると年調年税額が算出できます。

年調年税額:69,000円×102.1%=70,400円(100円未満切り捨て)

源泉徴収税額の102,700円と比較すると源泉徴収税額の方が多いため、32,300円の還付金が発生します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整で従業員から回収する書類一覧

年末調整の担当者は従業員から以下の書類を回収し、計算を行います。

-

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼(特定増改築等)住宅借入金等特別控除計算明細書

各書類については、こちらの記事でも詳しく解説しています。

扶養控除等(異動)申告書

扶養控除等(異動)申告書により、以下の控除の適用が判断されます。

- 扶養控除

- 障害者控除

- 寡婦控除

- ひとり親控除

- 勤労学生控除

国内で給与を受ける従業員は、控除の有無にかかわらず、扶養控除等(異動)申告書を企業に提出します。

保険料控除申告書と控除証明書

従業員が保険料控除を受けるためには、保険料控除申告書に加え、該当する控除証明書を企業に提出します。控除の対象となる保険料は以下のとおりです。

- 生命保険料

- 地震保険料

- 小規模企業共済等掛金

- 社会保険料(従業員が直接支払っている場合や、同一生計の親族の社会保険料を従業員が支払っている場合)

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書は、以下の控除の申請に用います。

- 基礎控除

- 配偶者控除

- 配偶者特別控除

- 特定親族特別控除

- 所得金額調整控除

基礎控除は、合計所得金額2,500万円以下の従業員が対象です。そのためほぼすべての従業員から給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書を回収します。

住宅借入金等特別控除申告書と残高証明書|住宅ローン2年目以降

住宅借入金等特別控除申告書は、住宅ローンによりマイホームの購入や増改築をした際の「住宅借入金等特別控除」や、「特定増改築等住宅借入金等特別控除」の申請のために提出する書類です。

残高証明書とは、住宅金融支援機構による「融資額残高証明書」と、住宅ローンの金融機関による「住宅取得資金に係る借入金の年末残高等証明書」の2枚を指します。なお、住宅ローン1年目は従業員が自分で確定申告し、控除の申請を行います。

源泉徴収票|対象者のみ

同年に他の勤務先から給与を受け取っていた場合、その勤務先ですでに所得税が源泉徴収されている可能性があります。中途入社者や、入社するまでにアルバイトをしていた新卒入社者については、年内に勤務した勤務先が交付した源泉徴収票を提出してもらいましょう。もしも受け取っていない場合は、従業員本人から以前の勤務先へ連絡をし、交付を依頼するように促しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整を計算ミスなく効率的に行う方法

年末調整をスムーズに進めるポイントは以下の3つです。

-

- 従業員の申告書作成にミスがないようフォローする

- 従業員の計算間違いを防ぐために控除額の検算を行う

- 年末調整を電子化する

それぞれ詳しく解説していきます。

従業員の申告書作成にミスがないようフォローする

従業員から回収する申告書は、所得税額計算の根拠になるものです。そのため担当者は従業員が正確な内容を申告できるよう、フォローしましょう。申告書の作成前には、以下のことを従業員に周知します。

- 申告書類の記入例・記入時の注意点

- 制度改正があれば制度改正の内容

- よくある質問と回答

- 従業員が自分で確定申告を行うケース

よくある質問と回答の例としては、「配偶者や扶養親族の所得欄には、収入金額と所得金額のどちらを記載すべきか」などがあります。実務上は「記載されたのが収入であることが確認できれば、給与の場合には収入金額を記入しても差し支えない」と対応する方法もあります。

また、従業員が自分で確定申告を行う場合であっても、会社には原則として年末調整を行う義務があります。

従業員からは、控除の種類や申告書の書き方に関する問い合わせが頻繁に入ることも予想されます。スムーズに回答できるよう、担当者は年末調整業務への理解を深めておきましょう。また、問い合わせに対応できる人数をそろえておくことも大切です。

従業員の計算間違いを防ぐために控除額の検算を行う

以下の控除の申告書は、従業員自身の記入内容を基に控除額を判定するため、担当者は控除額が正しいかどうかの検算を行いましょう。

- 保険料控除

- 社会保険料控除(従業員自身が納めた分や家族分)

- 小規模企業共済等掛金控除

- 住宅ローン控除

- 基礎控除

- 配偶者控除

控除額に不備がある状態で年末調整を終えてしまうと、税務署や自治体に提出する書類や納税額にも影響を及ぼす可能性が高くなります。特に2025年の年末調整は、令和7年税制改正の内容もふまえ、申告書と控除証明書の内容が一致しているかどうかも確認したうえで控除額の検算を行いましょう。

年末調整を電子化する

年末調整を電子化すると、自動計算により担当者の作業を効率化できます。具体的には以下のようなメリットがあります。

- 控除額が自動計算されるため検算が不要になる

- 未入力の項目があると申請に進めないため、必須項目の未入力が発生しにくい

- オンライン上で差し戻しができるため手渡しや郵送などの手間がない

- 申請がスムーズに行えるため、従業員への確認作業が減らせる

- マイナンバーを含めた個人情報を紛失しにくくなる

- 書類を提出していない人の管理がしやすい

- 在宅勤務中や出張中でも簡単に申告できる

- 申告書や証明書の送付・保管にかかるコストが削減できる

書類保管のコストが削減できる一方で、システムの導入には費用がかかります。メリットとデメリットを比較して、導入を検討してください。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

年末調整の計算方法を把握して正確に納税額を算出しよう

年末調整は、計算の正確性を向上させるために、担当者にはていねいな作業が求められます。納税額を正確に算出するためには、あらかじめ正しい計算の手順を理解しておくことが大切です。また、従業員が会社に提出する書類は多岐にわたるため、担当者は前もって書類の提出日や書き方などを従業員に周知し、余裕のあるスケジュールで作業しましょう。

年末調整の業務を効率化するには、「弥生給与 Next」の導入がおすすめです。「弥生給与 Next」は、年末調整で用いる申告書をオンライン上で配信・回収できるだけでなく、法定調書の自動作成も可能です。年末調整を始め、各種業務の一元管理や効率化実現のためにも、ぜひ導入をご検討ください。

- ※ご契約のプランによって利用できる機能が異なります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。