算定基礎届とは?書き方や作成時に注意したい6つのケースを解説

更新

社会保険の適用を受けている事業所は、毎年7月に「算定基礎届」を提出しなければなりません。算定基礎届により、各従業員の社会保険料の基準となる標準報酬月額が決定されるため、担当者は正確な知識を身につけ、漏れなく手続きを行う必要があります。

本記事では、算定基礎届の基本的な概要から、書き方、提出期限、作成時の注意点、そして実務でよくある質問への対応まで、幅広く解説します。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

無料お役立ち資料【「弥生給与 Next」がよくわかる資料】をダウンロードする

算定基礎届とは、社会保険の手続きで事業所が毎年提出する届出のこと

算定基礎届とは、正式には「被保険者報酬月額算定基礎届」と呼ばれる書類で、事業所が日本年金機構または健康保険組合に提出する社会保険関連の届出です。算定基礎届は、毎年1回、各従業員の標準報酬月額を見直す「定時決定」のタイミングで提出します。

算定基礎届を適切に作成するために、社会保険料のしくみを把握しておきましょう。

社会保険のしくみと算定基礎届の必要性

健康保険料、介護保険料、厚生年金保険料などの社会保険料は、従業員の給与額に基づいて算出されます。しかし、毎月増減する給与に合わせて社会保険料を計算するのは手間がかかります。そこで社会保険料の控除額は、一定期間の給与の平均額を区分して「標準報酬月額」を算定し、それを基準に保険料が計算されるしくみが採用されています。

ただし、昇給や減給があった場合、標準報酬月額と実際の報酬に乖離が生じる場合があります。そのため、事業所は年に一度、従業員へ実際に支給した報酬額を基に標準報酬月額を見直し、届け出なければなりません。この見直し手続きが「定時決定」であり、その際に提出するのが「算定基礎届」です。

提出が義務付けられている事業者

算定基礎届の提出は、社会保険の適用事業所に義務付けられています。また個人事業主であっても、常時5人以上の従業員を雇用しているなど、社会保険の適用対象となる事業所であれば、提出する義務があります。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の提出期限

算定基礎届の提出期限や提出方法などは、以下のとおりです。提出期限は10日間と短いので、忘れないように準備をしておきましょう。

| 提出期限 | 7月1日~7月10日(土日に重なる場合は、翌平日) |

|---|---|

| 提出先 | 全国健康保険協会(協会けんぽ):日本年金機構の事務センターまたは管轄の年金事務所 健康保険組合:各健康保険組合が指定する提出先(多くの場合は組合本部や指定の窓口) |

| 書類の入手方法 | 毎年6月ごろに届出書が送付される他、日本年金機構のWebサイトからもダウンロード可能 |

| 提出方法 | 以下のうち、いずれかの方法で行う

|

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届と月額変更届の違いについて

算定基礎届と混同しやすい書類として、「月額変更届」が挙げられます。

算定基礎届は、毎年1回、標準報酬月額を見直すために提出する届出です。具体的には、各従業員に対して4月から6月に支払った社会保険対象の賃金の平均額から標準報酬月額を算出し、算定基礎届に記載して7月10日までに提出します。この手続きを「定時決定」といいます。

それに対して、月額変更届は、昇給や降給などで固定的な賃金が大きく変動し、標準報酬月額の見直しが必要となった場合に提出する書類です。この手続きを「随時改定」といいます。年の途中で報酬額に大幅な変動があり、所定の条件を満たす場合に、月額変更届を提出します。つまり、定時決定で提出するのが「算定基礎届」、随時改定で提出するのが「月額変更届」です。

月額変更届について詳しくは、こちらの記事で解説しています。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の対象者について

算定基礎届には各従業員の情報を記載しますが、すべての従業員が記載対象となるわけではありません。そのため、算定基礎届を作成する前に、対象になる従業員と、対象外の従業員を確認しておきましょう。

算定基礎届の提出対象となる人

算定基礎届の提出対象になるのは、7月1日時点で社会保険の被保険者となっているすべての従業員です。以下の従業員も対象に含まれます。

-

- 70歳以上の従業員

- 育児休業中の従業員

- 介護休業中の従業員

- 休職中の従業員

- アルバイト・パート

また、従業員を雇わない一人社長も社会保険への加入義務があり、被保険者となるため、算定基礎届の提出対象になります。

- 参照:日本年金機構「算定基礎届の記入・提出ガイドブック(令和7年度)」

一人社長の社会保険(健康保険・厚生年金保険)への加入義務について詳しくは、こちらの記事をご覧ください。

算定基礎届の提出対象ではない人

以下の項目に該当する人は、算定基礎届の提出の対象外となるため、届出は必要ありません。

6月1日以降に被保険者となった人

6月1日以降に被保険者となった場合は、被保険者の資格を取得した時点で翌年8月までの標準報酬月額が既に決まっているので、提出は不要です。

6月30日以前に退職した人

6月30日以前に退職した場合、9月以降の標準報酬月額を届ける必要がないので、提出は不要です。

7月に月額変更届を提出する必要がある人

固定的賃金が変動し、4〜6月に支払われた平均報酬額に対応する標準報酬月額と現在の標準報酬月額の間に、保険料額表の区分にして2等級以上の差がある場合は、7月に月額変更届を提出する必要があります。この場合は定時決定の対象にならないので、算定基礎届での届出は不要です。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

標準報酬月額の対象になる報酬

算定基礎届を記入する際には、対象者一人ひとりについて、4〜6月に支払った報酬の平均額を計算し、標準報酬月額を算定します。

この報酬に該当するのは、従業員の労務に対する対価として支給するすべてのものです。基本給に加えて、残業手当などの各種手当や歩合給も含まれます。また、通勤定期券や食事などの金銭ではなく現物で支給するものも対象です。通勤定期券については、3か月または6か月単位でまとめて支給する場合、1か月当たりの金額を算出して報酬とします。

- 【標準報酬月額の対象となる主な報酬】

-

- 基本給(日給、週給、月給など)

- 各種手当(家族手当、住宅手当、役職手当、資格手当、通勤手当など)

- 支給回数が年4回以上の賞与やインセンティブ

- 継続支給する見舞金

- 現物支給するもの(通勤定期券、回数券、社宅、食事、タクシー券、自社製品など)

その一方で、祝い金や見舞金、出張旅費など、労働の対価とはならないものや実費弁済に該当するものは、報酬の計算に含まれません。また、年3回以下で支給される賞与については、標準賞与額の対象として別途計算されるため、4月から6月の月額における社会保険対象賃金には含まれません。

- 【標準報酬月額の対象とならない主な報酬】

-

- 大入袋、見舞金、慶弔費、災害見舞金、交際費

- 出張旅費

- 支給回数が年3回以下の賞与(決算賞与や、特別貢献の高いことに対する報酬などの一時金も含まれます)

- 退職手当、解雇予告手当

- 業務に要する制服、作業着など

近年では、法改正により社会保険の適用範囲が広がり、年金事務所による調査も厳格化されたといわれています。算定基礎届の作成や提出にあたっては、対象者や報酬の正確な把握が不可欠です。適切な管理と手続きを心がけましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

標準報酬月額の算出の流れ

ここからは、算定基礎届に記載する標準報酬月額の具体的な算出方法について解説します。算出は以下の手順に従って行います。

1. 4〜6月の各月の支払基礎日数を調べる

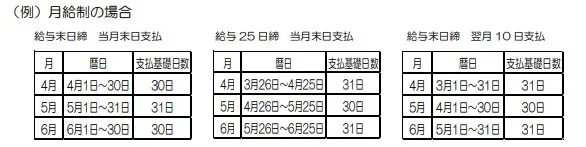

標準報酬月額を算出するための第一歩として、対象従業員の4月から6月における各月の「支払基礎日数」を確認しましょう。支払基礎日数とは、報酬の支払対象となる日数を指します。月給制で欠勤控除がない場合、土日祝日を含めた暦日数が支払基礎日数となります。例えば、給与体系が「10日締め・月末払い」であれば、4月支給分の基礎日数は、3月11日から4月10日までの30日です。

それに対して、欠勤控除がある月給制の場合は、就業規則に定められた所定労働日数から欠勤日数を差し引いた日数を支払基礎日数とします。また、日給制や時間給制の従業員については、実際の出勤日数が支払基礎日数に該当します。

2. 支払った報酬の月額平均を計算する

次に、4月から6月に支払った報酬の月額平均を計算します。ただし、計算に含めるのは原則として 「支払基礎日数が17日以上ある月」のみです。

例えば、3か月すべてで17日以上の支払基礎日数があれば、3か月分の報酬を合算して3で割り、平均月額を算出します。その一方で、4月だけ支払基礎日数が17日未満だった場合は、5月・6月の報酬を合算して2で割ります。17日以上の月が1か月しかない場合は、その月の報酬額をそのまま平均月額とします。なお、3か月すべてで支払基礎日数が17日未満である場合は、既存の等級を継続する扱いになります。

なお、特定適用事業所に勤務する短時間労働者の場合は、支払基礎日数の基準が「11日以上」となります。

※短時間就労者(パートタイマー、アルバイト等)については、支払基礎日数が17日未満の場合でも、特例的な算定方法が定められています。詳しくは日本年金機構サイトの「定時決定(算定基礎届)」のページをご覧ください。

- 参照:日本年金機構「定時決定(算定基礎届)」

3. 保険料額表を使用して標準報酬月額を確認する

最後に、算出した平均月額を基に、全国健康保険協会(協会けんぽ)などが公表している「保険料額表」と照らし合わせ、該当する標準報酬月額(等級)を確認します。

保険料額表は保険者ごとに異なります。全国健康保険協会(協会けんぽ)の場合は都道府県ごとに設定されており、毎年更新されます。そのため、適用事業所所在地の最新の保険料額表を必ず確認しましょう。

【令和7年度保険料額表(令和7年3月分から)】

- 引用:全国健康保険協会「令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

標準報酬月額の算出時に注意したい6つのケース

給与体系や勤務状況は企業ごと・従業員ごとに異なるため、標準報酬月額の算出に際してはそれぞれのケースに即して処理を行う必要があります。特に注意したい6つのケースを解説します。

ケース1:給与を翌月支払いにしている

標準報酬月額の算定では、「4〜6月に実際に支払われた給与」が基準となります。ただし、支払基礎日数を算出する際は、給与の支給月だけでなく、その給与がどの期間の勤務に対する報酬かを確認することが重要です。

例えば、「月末締め・翌月10日払い」の給与体系であれば、4月10日に支払われる給与は、3月1日〜3月31日分の勤務に対する報酬となります。この場合、給与は4月に支払われていても、支払基礎日数は3月分(3月1日〜3月31日)で判断します。

このように、支給月と勤務対象期間が一致しないケースはよくあるため、勤務期間と支払いの対応関係を正しく把握しておきましょう。

【支払基礎日数の数え方】

- 参照:日本年金機構「算定基礎届の記入・提出ガイドブック(令和7年度)」

ケース2:4~6月に残業が集中している

4〜6月が繁忙期に該当する企業では、この期間中に残業が集中し、残業代によって報酬が一時的に増えるケースがあります。その結果、標準報酬月額が年間の平均よりも高くなることがあります。

原則として、標準報酬月額は4月から6月の平均報酬に基づいて決定されますが、昇給・降給などによる固定的賃金の変動があり、その影響で標準報酬月額が2等級以上変動する場合や、4月から6月の平均報酬がその後の通常の報酬月額と著しく不均衡であると認められる場合など、一定の要件を満たす場合に限り、事業主が申し立て、被保険者の同意を得ることにより、前年7月から当年6月までの年間平均報酬額を算定基準とすることが認められています。

この手続きは「保険者決定」と呼ばれ、実施するには申立書および被保険者の同意書の提出が必要です。

ケース3:4〜6月の3か月で報酬の支払いがない

病気療養や育児休業、介護休業などにより、4〜6月の3か月間すべてで支払い基礎日数がすべての月で不足する場合(保険者算定)、標準報酬月額の見直しは行われません。この場合、前年の標準報酬月額や入社時に設定された標準報酬月額など、直近で適用されていた標準報酬月額が引き続き適用されます。ただし、報酬の支払いがなくても、算定基礎届の提出は必要となるため、忘れずに手続きを行いましょう。

ケース4:4〜6月の3か月とも支払基礎日数が17日未満である

フルタイム勤務の従業員であっても、4〜6月のすべての月において支払基礎日数が17日未満の場合、標準報酬月額の見直しは行われません。その場合、直近で適用されていた標準報酬月額をそのまま継続して適用します。

ケース5:対象が短時間労働者である

短時間労働者とは、1週間の所定労働時間または1か月の所定労働日数が、フルタイム勤務の従業員の4分の3未満であり、かつ以下の条件をすべて満たす方を指します。

- 【短時間労働者とみなされる主な条件】

-

- 1週間の所定労働時間が20時間以上である

- 雇用期間が2か月を超える見込みがある

- 月の所定内賃金が8万8,000円以上である

- 学士でない

- 特定適用事業所」「任意特定適用事業所」「国・地方公共団体に属する事業所」で働いている

特定適用事業所とは、1年のうち6か月以上、厚生年金保険の被保険者数の総数が51人以上となることが見込まれる適用事業所を指します。また、任意特定適用事業所とは、厚生年金保険の被保険者数が50人以下の企業などで、短時間労働者が社会保険に加入することについての労使合意を行った事業所です。

このような短時間労働者については、4〜6月のうち支払基礎日数が11日以上ある月を算定対象とし、その月の報酬を基に平均報酬月額を算出します。

例えば、4月が10日、5月が12日、6月が11日の場合、5月と6月の報酬を合計して2で割った額が平均報酬月額です。そこから標準報酬月額を決定します。なお、3か月すべてが支払基礎日数11日未満の場合は、従来の標準報酬月額を継続して適用します。

- 参照:日本年金機構「短時間労働者に対する健康保険・厚生年金保険の適用の拡大」

ケース6:対象が短時間就労者(パートタイマー)である

1週間の勤務時間および1か月の勤務日数の双方が、フルタイムで勤務する人の4分の3以上である場合、その従業員は「短時間就労者(パートタイマー)」として扱われ、社会保険の加入が義務付けられます。このような短時間就労者(パートタイマー)については、以下のように標準報酬月額を算出します。

- 【短時間就労者の標準報酬月額の計算方法】

-

- 4〜6月のうち支払基礎日数が17日以上の月が1か月以上ある場合:支払基礎日数が17日以上の月の平均報酬月額を基に、標準報酬月額を求める

- 4〜6月の支払基礎日数がすべて17日未満だが、支払基礎日数が15日または16日の月が1か月以上ある場合:支払基礎日数が15日以上の月の平均報酬月額を基に、標準報酬月額を求める

- 4〜6月の支払基礎日数がすべて15日未満の場合:直近で使われていた標準報酬月額をそのまま適用する

- 参照:全国健康保険協会「標準報酬月額の決め方」

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の書き方

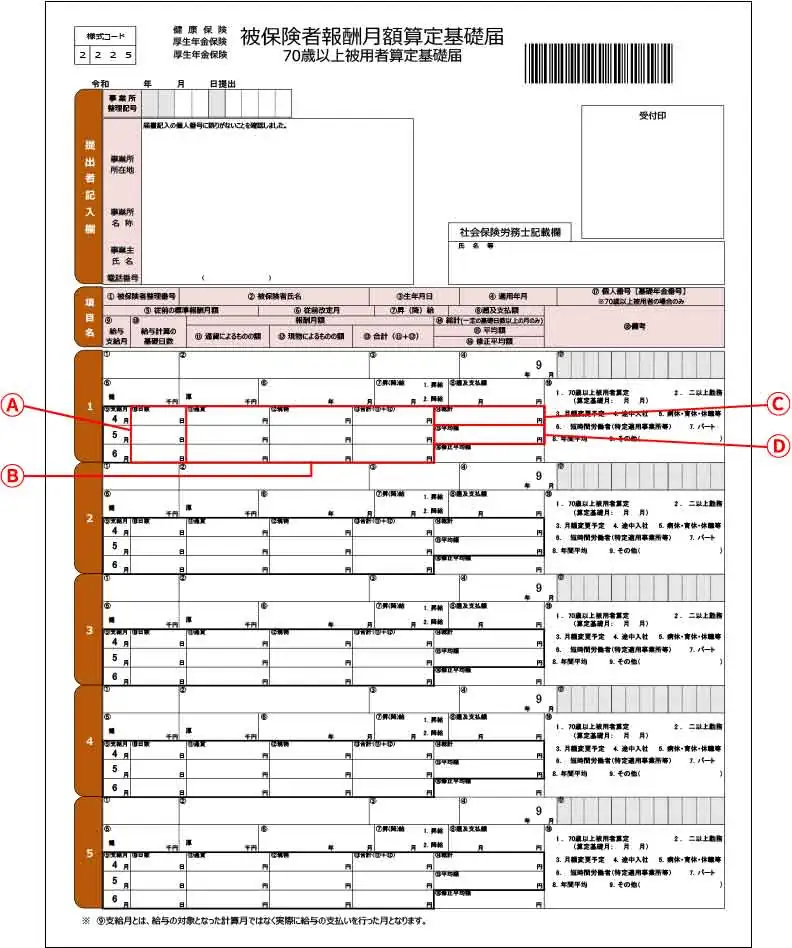

対象者の支払基礎日数や平均報酬月額を確認したら、算定基礎届に記入していきます。1枚の用紙に、最大で被保険者5人まで記入可能です。算定基礎届のフォーマットは以下のようになっています。

- 引用:日本年金機構「定時決定のため、4月~6月の報酬月額の届出を行うとき」

ここからは、各項目の記入方法について解説します。

A:(10)の欄に支払基礎日数を記入

「(10)日数」欄には、4月・5月・6月の支払基礎日数をそれぞれ記入します。支払基礎日数とは、4月から6月分の報酬の支払い対象に該当する日数です。

B:(11)~(13)の欄に通貨と現物支給額とその合計を記入

「(11)通貨」「(12)現物」「(13)合計」欄には、4月〜6月に支払われた報酬をそれぞれ記入します。「(11)通貨」は金銭で支給された報酬、「(12)現物」は金券や品物など現物で支給された報酬を意味します。これらの合計を「(13)合計」欄に記載してください。

C:(14)の欄に総計額を記入

「(14)総計」欄には、支払基礎日数が17日以上ある月の報酬総額(通貨+現物)を記入します。例えば、4月と6月の支払基礎日数が17日以上、5月が16日だった場合は、4月と6月分の報酬のみを合計して記入します。17日未満の月は対象外です。

また、被保険者が短時間就労者(パートタイマー)や短時間労働者の場合は、(18)欄の該当内容に丸をつけてください。短時間就労者(パートタイマー)で支払基礎日数がすべて17日未満の場合や、短時間労働者に該当する場合、総計を算出する際に対象となる月は下記のとおりです。

- 【短時間就労者(パートタイマー)の算出対象月】

-

- 支払基礎日数が17日以上の月がないが、15日または16日の月はある場合:15日以上の月が対象

- 【短時間労働者の算出対象月】

-

- 支払基礎日数がすべて11日以上の場合:すべての月が対象

- 支払基礎日数が11日未満の月がある場合:11日以上の月が対象

D:(15)の欄に平均額を記入

「(15)平均額」欄には、総計を該当する月数で割った金額を記入します。小数点以下は切り捨てです。この平均額を基に標準報酬月額が決定されます。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届でよくある質問

算定基礎届を作成する際、実務で迷いやすいポイントがいくつかあります。以下では、よく寄せられる質問とその回答をまとめました。

算定基礎届を提出しなかったらどうなりますか?

算定基礎届を提出しない場合、年金事務所によって標準報酬月額が決定される「保険者算定」の対象となります。

保険者算定が確定するまで、労災関連の手続きなど一部を除き、社会保険の得喪・変更等に関する手続きが進められません。また、保険者算定では、実際より高い標準報酬月額が設定される場合があり、保険料負担が増えることもあります。

従業員に不利益を与えないよう、適切に対応しましょう。

参照:e-Gov 法令検索「厚生年金保険法![]() 」

」

算定基礎届はどこでもらえますか?

算定基礎届の様式は、日本年金機構のウェブサイトからダウンロードできます。

また、被保険者の氏名などがあらかじめ記載された申請用紙は、例年6月中旬ごろに事業所へ郵送されます。ただし、前年度に電子申請を利用している場合は、用紙の送付はありません。

電子申請を行う際は、「社会保険手続きの電子申請に対応している労務管理ソフト」「e-Gov」のいずれかを使用して申請を行います。

参照:日本年金機構「健康保険・厚生年金保険 主な届書様式の一覧![]() 」

」

算定基礎届は訂正できますか?

算定基礎届は、提出前・提出後いずれも訂正可能です。

提出前に記入ミスに気付いた場合は、該当箇所を二重線で取り消して修正します(訂正印は不要です)。また、新しい様式をダウンロードして記入し直しても構いません。

提出後に誤りが判明した場合は、速やかに管轄の年金事務所へ連絡し、再提出の手続きを行ってください。その際、新しい算定基礎届の上部に「訂正届」と赤字で記載し、正しい内容を通常どおり記入します。誤っていた箇所については、赤字で訂正内容を明記してください。

算定基礎届はいつまでに提出すればいいですか?

算定基礎届の提出期限は、毎年7月10日です。ただし、10日が土日祝日に当たる場合は、翌平日が締め切りとなります。提出先は、事業所を管轄する年金事務所または事務センターです。提出期限を過ぎないよう、早めの準備を心がけましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

算定基礎届の提出を短い期間に行うためには、事前の準備が大切

算定基礎届は、各従業員の社会保険料を適正に算出するための重要な書類です。提出期間は毎年7月1日から10日までと非常に短いため、事前準備が欠かせません。作成にあたっては、4〜6月の支払基礎日数や報酬額を把握し、それに基づいて平均報酬額を算出する必要があります。

これらの情報を手作業で集計・計算するのは手間がかかるため、「弥生給与 Next」など、算定基礎届を作成できるクラウドソフトの活用がおすすめです。自社に合ったツールを活用して、業務の効率化を目指しましょう。

【無料で資料ダウンロード】「弥生給与 Next」でバックオフィス業務をスムーズに

「弥生給与 Next」で給与・勤怠・労務をまとめてサクッとデジタル化

弥生給与 Nextは、複雑な人事労務業務をシームレスに連携し、効率化するクラウド給与サービスです。

従業員情報の管理から給与計算・年末調整、勤怠管理、保険や入社の手続きといった労務管理まで、これひとつで完結します。

今なら、すべての機能を最大2か月間無料で利用できます!

この機会にぜひお試しください。

この記事の監修者税理士法人古田土会計

社会保険労務士法人古田土人事労務

中小企業を経営する上で代表的なお悩みを「魅せる会計事務所グループ」として自ら実践してきた経験と、約3,000社の指導実績で培ったノウハウでお手伝いさせて頂いております。

「日本で一番喜ばれる数の多い会計事務所グループになる」

この夢の実現に向けて、全力でご支援しております。

解決できない経営課題がありましたら、ぜひ私たちにお声掛けください。必ず力になります。