注文書の管理方法とは?保存期間・インボイス制度との関係も解説

監修者: 小林祐士(税理士法人フォース)

更新

注文書は、商品・サービスの売買の内容を記載する証憑書類の1つです。商品・サービスの売手側は、注文書を受領したら、適切な方法で保管しなくてはなりません。

また、注文書を電子データで受領した場合は、電子帳簿保存法の「電子取引のデータ保存」の要件に則って保存する必要があります。電子取引のデータ保存は、2024年1月1日以後、ほぼすべての事業者が対応するよう完全義務化されています。

本記事では、注文書の管理・保存の期間やその方法について解説します。併せて、電子取引のデータ保存の完全義務化への対応の仕方や、適格請求書等保存方式(以下、インボイス制度)との関係についても紹介します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

注文書とは商品・サービスを注文する際に発行する書類のこと

注文書とは、発注者が商品・サービスを注文する際に発行する書類です。取引の事実を証明する証憑書類に含まれます。

取引の過程では、発注者(商品・サービスの買手側)が受注者(商品・サービスの売手側)に商品・サービスの見積りを依頼し、受注者が見積書を発行・送付します。発注者はその内容に基づいて注文書を発行・送付し、受注者がそれを受領。注文を承諾した意思表示をするための「注文請書」を受注者が発行・送付するケースもあります。

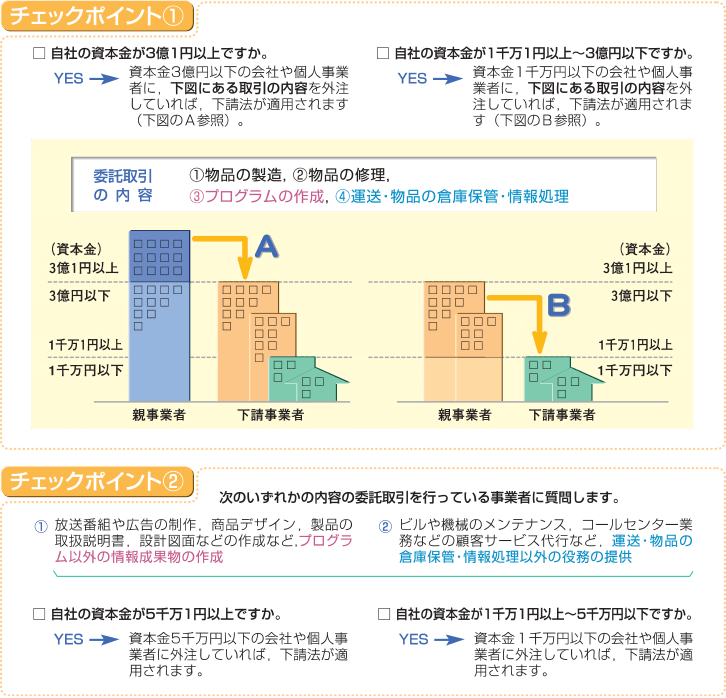

買手側にとって、注文書の発行は義務ではありません。ただし、下請法が適用される取引の場合は発注側に発行義務があります。下請法が適用される取引は、「製造委託」「修理委託」「情報成果物作成委託」「役務提供委託」の4種類です。下請取引と見なされる範囲は、取引内容と取引当事者の資本金の区分によって定められています。下請法の対象となるかどうかは、発注する側の資本金と受注する側の資本金などに応じて決まります。下請法に抵触する取引かは、あらかじめ取引をする前に確認をしておきましょう。

下請法に抵触しない限り、注文書の発行は義務ではありませんが、注文書がないと発注者と受注者の間で認識の相違が生まれる可能性があるため、取引を行う際は発行することをおすすめします。

また、注文書は受領したら定められた保管期間、適切に保存・管理する必要があります。

下請法が適用されるかどうかのチェックポイント

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書と発注書・発注請書の違い

注文書と混同しやすい書類に「発注書」や「発注請書」があります。注文書の管理について理解を深めるため、注文書と発注書、発注請書の違いも押さえておきましょう。

注文書と発注書は、どちらも商品・サービスの買手側である発注者が発行する書類で、定義に明確な違いはないといわれています。より一般的なのは注文書という表記ですが、企業によって呼称が違う場合もあります。「形がある商品を発注する」場合には注文書が、「形がないサービス」を発注する場合には発注書が使われる傾向があります。

発注請書は、商品・サービスの売手側が、買手側(発注側)に対して発行する書類で、発注を受けたことを伝える役割がある書類です。こちらも発行が義務付けられているわけではありませんが、買手側から求められた場合には発行することをおすすめします。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書の保存期間

注文書などの取引関係書類は、一定期間の保存が法律により義務付けられています。また、電子データで注文書のやりとりを行った場合は、電子帳簿保存法の「電子取引のデータ保存」の要件に従って保存しなくてはなりません。要件に従って保存できていない場合、罰則を受ける可能性があります。

注文書の保存期間は紙でも電子データでも同じですが、法人と個人事業主とで異なり、条件によっても変わるため注意が必要です。

ここでは、法人と個人事業主それぞれの注文書の保存期間について解説します。

電子帳簿保存法の罰則についてはこちらの記事で解説していますので、参考にしてください。

法人の場合は原則7年

法人の場合は、注文書を「作成日か受領日の属する事業年度終了の日の翌日から2か月経過した日から7年間」保存することが定められています。

ただし、青色申告書を提出した事業年度で欠損金額(青色繰越欠損金)が生じた事業年度等の一定のケースに該当する場合は、保存期間は10年間です。

また、会社法では会計帳簿の保存期間を帳簿の閉鎖日(事業年度の最終日)から10年間と定めています。注文書は会社法で定められる会計帳簿には該当しませんが、会計関連の書類は10年間保存すると決めておけば安心です。

個人事業主の場合は原則5年

個人事業主の場合は、青色申告・白色申告共に注文書の保存期間は「所得税の確定申告期限の翌日から5年間」と定められています。これは、見積書や請求書、契約書などとも同様です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書を保存するべき理由

注文書を適切な方法で保存するべき理由は、他にも複数あります。1つ目は、売手側と取引内容の認識について齟齬が生じないようにするためです。取引は、売手側から取引前に受領する見積書のとおりに行われるとは限りません。取引内容を決め、それを記載した注文書を送付することで、売手側との認識のずれを解消することができるでしょう。

もう1つは、注文書を保管せずに破棄してしまうと、税務調査が行われた際に証拠書類が不十分となる場合があり、指摘を受ける可能性があるためです。

注文書は保存対象書類に該当するため、保存期間中はきちんと保存しておくことが大切です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書の保存方法

注文書の保存方法は以下のとおりです。

なお、注文書を電子データで授受した場合は、電子データのまま保存する必要があります。

電子データのまま保存することは電子帳簿保存法の「電子取引のデータ保存」で定められており、2024年1月1日からほぼすべての事業者は同法の要件に従って適切に保存が必要です。

そのため、注文書が電子データの場合と紙の場合で分けて説明します。

電子データの注文書の場合

電子データの注文書の保存は、「注文書のやりとりを行ったシステム上で保存する」「PDFファイルなどのデータとして保存する」「注文書を表示している画面のスクリーンショットを保存する」といった方法があります。

電子帳簿保存法の「電子取引のデータ保存」についてはこちらの記事で解説していますので、参考にしてください。

紙の注文書の場合

紙で受領した注文書は、紙のままの保存でかまいません。紙で受領した注文書をスキャンして、電子データとして保存することも可能です。その場合は、電子帳簿保存法の「スキャナ保存」の要件に則って保存する必要がありますが、スキャナ保存に対応するかどうかは事業者の任意で決められます。

電子帳簿保存法の「スキャナ保存」についてはこちらの記事で解説していますので、参考にしてください。

注文書を紙で受領し、紙のまま保存する場合の管理方法は複数あります。主な方法は以下のとおりです。

月別にファイリングする

注文書を紙で保存する場合の管理方法として、月別のファイリングがあげられます。注文書を月別にファイリングすることで、月々の全体の数字が把握しやすくなるでしょう。

その一方で、この方法は特定の取引先の注文書を確認したい場合に、探すのに時間がかかるというデメリットもあります。

取引先別の注文書を探す機会は少なく、全体の数字を月ごとに確認できることを優先したい場合におすすめの方法といえます。

取引先別にファイリングする

紙の注文書を保存する際には、取引先別にファイリングするのもおすすめです。取引先別にファイリングすると、取引先が多い場合でも注文書の管理が楽になります。取引先ごとに注文書をまとめておけば、フォーマットも同じであるため見やすさも格段にアップするでしょう。

デメリットとしては、月間の全体の数字が見えにくくなること。また、月ごとに受領した注文書をそのまままとめてファイリングできないため、手間がかかると感じるかもしれません。

取引先別にファイリングする方法は、取引先が多く、月間の数字はシステムなどで別途管理できる場合におすすめの管理方法といえます。

なお、注文書の保存期間は、法人なら原則7年間、個人事業主なら原則5年間と非常に長期間です。ファイルは表紙が頑丈なものを選ぶなどして、保管中に劣化しないように工夫することも考えておきましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書を電子データで管理するメリット

注文書は、電子データで管理するのがおすすめです。ここでは、注文書を電子データで管理する際のメリットをご紹介します。注文書の管理方法を検討する際の参考にしてください。

各種コストを削減できる

注文書を電子データで管理すると、紙で管理する場合にかかっていたさまざまなコストを削減できます。

紙の注文書を管理するため、社内に保存スペースを確保したり倉庫を借りたりすると、管理にかかるコストも膨らんでいくでしょう。その点、電子データのまま保存できれば、管理スペースコストは軽減できます。

ペーパーレスやテレワークを推進できる

注文書を電子データで管理すれば、社内のペーパーレス化にも貢献します。ペーパーレス化を進めれば、保存している注文書を探す場合もシステム上でかんたんに検索できるようになるため、管理の手間を軽減でき、紙の注文書のファイリングなどにかかっていた手間や時間も削減可能です。

さらに、注文書を紙で管理する場合は、担当者や承認者は注文書への押印や承認のためにテレワーク中でも出社しなければならないケースがあります。その点、注文書を電子化すれば、ネット上のやりとりだけで完結できるようになり、出社しなくても押印や承認が可能です。全社的なテレワーク推進を期待できます。

セキュリティを強化できる

注文書を紙で保管していると、書類の紛失や持ち出しによる情報漏えいのリスクにも注意しなければなりません。鍵のかかるロッカーや部屋、別の場所に倉庫を借りて注文書などの書類を保管するなどでセキュリティ強化は可能です。

しかし、注文書を電子データとしてシステム上で管理すれば、紙で管理する場合に比べてセキュリティ強化が期待できます。もちろん、社内の誰もがパソコンで閲覧したり印刷したりできる場所にデータを保存している場合、セキュリティ強化にはならないため、閲覧権限を設けるなどの対策が必要です。セキュリティをより強固にするためには、例えば、注文書をオンラインで授受して、アクセス権が決められているクラウド上の専用サーバーに保管する方法などがあります。

この管理方法であれば、書類の紛失や持ち出しによる情報漏えいリスクの軽減につながります。保存先のサーバーはセキュリティの強固なデータセンターに設置されているものを選択すれば、電子データによる管理は情報漏えい・紛失が発生するリスクが極めて低いといえるでしょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書とインボイス制度の関係

注文書は商品・サービスを発注する際に発行される書類であるため、直接的に適格請求書等保存方式(インボイス制度)の影響は受けません。取引では発注内容と納品・請求内容が合致していることが重要です。したがって、発注者(買手側)は、受領した適格請求書の内容が、注文の際に発行した注文書と一致しているかどうかを確認します。

受注者(売手側)は、発行する適格請求書の内容が、受注の際に受領した注文書と一致しているどうかを事前に確認することが重要です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書の管理に関する制度を理解して、受発注を適切に管理しよう

注文書は、商品・サービスの買手側が売手側に注文を行う際に発行する、証憑書類の1つです。注文書を発行しなくてはならない決まりはありませんが、取引内容について買手側と認識の相違が生じないようにするため、また税務調査に対応する際に取引の証拠を示すためにも、きちんと発行することをおすすめします。

売手側は、受領した注文書を定められた期間、適切な保存が必要です。注文書を電子データで保存する際は、電子取引のデータ保存やスキャナ保存の要件に従って適切に保存する必要があります。

また、商品・サービスの売手側が適格請求書発行事業者である場合、買手側は売手側から受領した適格請求書の内容が発行した注文書の内容と一致しているかどうかを確認することが必要です。

注文書の管理に関する制度を理解すれば、商品・サービスの受発注を適切に管理できるようになります。注文書への理解を深め、事業の前進に役立ててください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者小林祐士(税理士法人フォース)

東京都町田市にある東京税理士会法人登録NO.1

税理士法人フォース 代表社員

お客様にとって必要な税理士とはどのようなものか。私たちは、事業者様のちょっとした疑問点や困りごと、相談事などに真剣に耳を傾け、AIなどの機械化では生み出せない安心感と信頼感を生み出し、関与させていただく事業者様の事業発展の「ちから=フォース」になる。これが私たちの法人が追い求める姿です。