注文書 (発注書) の書き方・作り方|注意点も解説

監修者: 宮川 真一(税理士)

更新

ビジネスシーンでは、注文書(発注書)のやり取りが頻繁に発生します。しかし、そうした書類の作成に不慣れだと、どのような方法や書式で作り、送付すればいいのか戸惑う方も多いのではないでしょうか。注文書(発注書)にミスや不備があれば、取引先に迷惑をかけてしまう可能性もあるので、慎重に対応する必要があります。そこで本記事では、注文書(発注書)を正しく発行するために知っておきたいポイントをわかりやすく解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

注文書(発注書)を書くとき・送るときに必要なもの

注文書(発注書)を作成・送付する際には、主に以下のものが必要です。ここでは特に原本を郵送する場合を想定しています。

- 注文書(用紙)

- 注文書の用紙はA4サイズを使用するのが一般的です。

- 送付状

- ビジネスマナーとして、注文書(発注書)だけでなく送付状も同封しましょう。送付状には、同封した書類の一覧と相手へのあいさつを記します。

- 封筒

- 注文書(発注書)は多くの場合、「長形3号」(235mm×120mm)の封筒に三つ折りして封入します。書類を折らずに送りたい場合は「角形2号」(332mm×240mm)を選びましょう。自社のルールがあれば、それに合わせてください。会社名などが記載された自社専用の封筒を用意しておくのもおすすめです。

- 郵便切手

- 注文書(発注書)は信書に該当するので、郵便で送ります。ただし、2024年10月1日から郵便料金が改定されたので切手代が不足しないように注意が必要です。長形3号の封筒で郵送する場合、重量50グラムまでなら110円かかります。角形2号の場合は定形外なので、140円となります。

- スタンプ

- 封筒には何が入っているのか一見してわかるように、「注文書在中」と明記しましょう。手書きでも問題ありませんが、スタンプ印を事前に用意しておくと効率的です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

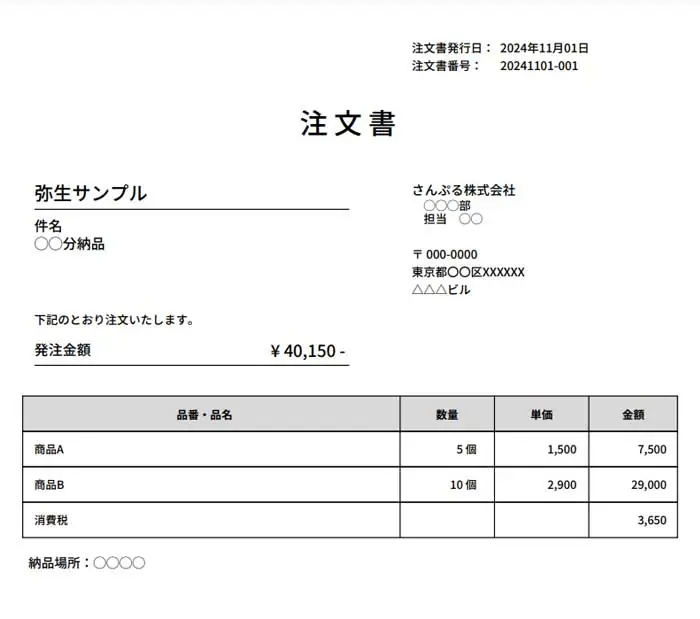

注文書(発注書)の書き方・記入すべき項目

取引や証憑管理が円滑に進むように、注文書(発注書)には主に以下の項目を記載します。

1.注文先の宛先

注文書(発注書)を送る相手先の名称を記入します。先方が個人の場合は「~様」、企業や部署の場合は「~御中」と敬称を付けます。担当者が明確な場合は、「株式会社○○ ご担当:××様」といった形です。宛名は「(株)〇〇」のように省略せず、正式名称を正確に記載しましょう。

2.注文書の発行日

注文書(発注書)を発行した年月日を記載します。正確な日付を記入し、後日確認が必要になった際に、いつ発行された注文書(発注書)なのかすぐに特定可能な形にするのが大切です。

3.注文書番号/通し番号

注文書番号や通し番号は、必須ではないものの、証憑管理を効率的に実施するうえで便利です。特に同じ取引の見積書や請求書などと紐付けて同じ番号にすることで、契約内容の確認や問い合わせ対応がしやすくなります。

4.提出者の会社名、住所、電話番号など

発注を行う側の情報を記載する箇所です。会社名、住所、担当者名、連絡先(電話番号やメールアドレス)を記載します。発注者の意思を明確にするため、受注者から押印を求められる場合もあります。

5.合計金額

発注する商品・サービスの合計金額を記載します。商品単価や数量などを確認して計算が合っているか確認しましょう。一般的に金額は税抜で記載し、別途、消費税がかかる旨は付記しておきます。

6.商品名

発注する各商品・サービスの正式名称を正確に記載します。商品の場合はサイズやカラー、型番など、サービス(業務)であればその内容や適用範囲などを具体的に記載するのがポイントです。

7.商品の数量

発注する商品の数量を正確に記載します。単品で商品を買うつもりで、セット販売のものを注文してしまうことがあるため注意しましょう。

8.商品の単価

発注する各商品の単価を記載します。単価を書き間違えると、合計額が大きく狂ってしまうので正確に記載しましょう。

9.商品の金額

発注する商品の品目ごとの合計額を記載する箇所です。品目ごとの「単価×数量」で計算します。

10.消費税など

注文書は消費税を記載しないケースが一般的ですが、消費税を記載する業種、業態では、この行を使用します。税抜金額の合計額から消費税額を算出します。消費税の端数は、切り捨て、四捨五入、切り上げから選択できます。

11.備考

納品場所、納期、検収方法など、特別に指定すべき事項を記載します。これによって、取引先との認識のズレや誤解を防げます。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書(発注書)を発行するときの注意点

注文書(発注書)を発行する際には、円滑な取引の遂行や法令遵守に向けて、以下の点に注意が必要です。これらの注意点は、場合によっては取引先との信頼関係にも影響します。

送付方法を確認しておく

注文書(発注書)を発行する際には、取引先にどの方法で送付したらいいか確認しておきましょう。昨今ではメールでの送付も一般的になりつつありますが、すべての企業がメールでの注文書(発注書)送付に対応しているわけではありません。FAXについても同様です。そのため、メールやFAXによる送付を考えているなら特に、取引先への事前確認は必須となります。

なお、注文書(発注書)は信書に該当するため、法律に則った方法で送付しなければなりません。多く利用されているのは郵便ですが、運送会社が提供している信書送付サービスを活用することも可能です。不適切な方法で信書を送付すると、法律違反になるだけでなく、コンプライアンスへの意識が低い企業として取引先からの信用が揺らぐおそれもあるため、十分に注意しましょう。

見積書の内容と照合する

多くの場合、注文書(発注書)は見積もりを取ってから作成するものです。受注者側としては、基本的に見積書の内容に従って発注が来ることを想定しています。そのため、受注者への事前確認なく見積書の内容と異なる発注をした場合、受注者側で過剰に在庫を抱えたり、納期に間に合わなくなったりしかねません。

こうした混乱やトラブルを招かないように、注文書(発注書)を作成しましょう。もしも何らかの理由で見積書の内容と実際の注文が異なる場合は、事前に受注者へ相談したり、その理由を注文書(発注書)の備考欄に明記したりするのがおすすめです。これによって、受注者との信頼関係を維持しやすくなります。

課税文書には収入印紙を貼付する

通例、注文書(発注書)に収入印紙の貼付は不要です。ただし、注文書(発注書)によって取引の契約が実質的に成立する場合、課税文書と見なされ、印紙税の課税対象になります。具体的には、受注者側から「注文請書」が交付されず、注文書(発注書)に基本契約書に基づく申込であると記載がある場合等は、収入印紙の貼付が必要です。

収入印紙が必要な場合は、貼付した収入印紙の上から社名や担当者名などを記した割印(消印)を行います。これは収入印紙の使いまわしを防ぐためです。収入印紙の貼付を怠ると、本来必要な収入印紙代の3倍が過怠税として徴収されます。

なお、発注金額が1万円未満の場合や、注文書(発注書)をメール添付などの電磁的記録として送付する場合、収入印紙は必要ありません。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書(発注書)の主な作り方

注文書(発注書)の作成方法としては、大まかに「手書き」、「ExcelまたはWord」、そして「専用の作成ソフト」の3つがあります。

手書き

パソコンに不慣れな場合や急に必要になった場合、注文書(発注書)をほとんど作成しない場合などに手書きで作成することが考えられます。手書きで作成する場合は、市販されている注文書(発注書)の綴りを購入して使いましょう。複写ができるタイプの用紙を使用すると、一度書くだけで取引先への提出用と、自社での保管用を作成できます。複写できないタイプのものであれば、作成後にコピーを取っておきましょう。

手書きでの作成は時間がかかるうえに、ミスが発生しがちです。乱雑に書いてしまうと、先方が文字を読み違えて誤発注につながるリスクもあります。そのため、作業効率の面でも手書きは避けた方が無難です。

Excel(エクセル)・Word(ワード)

ExcelやWordを使って作成する方法も一般的です。ExcelやWordで使える注文書(発注書)のフォーマットは、インターネット上で数多く公開されているので、これらを使えばすぐに整った書類を用意できます。もちろん、公開されているフォーマットを基に、自社用にカスタマイズすることも可能です。

Excelならば、注文書(発注書)の合計金額なども関数を利用して簡単に自動計算できます。また、定型的な内容や項目がある場合には、あらかじめ必要な情報を入力したテンプレートを作成しておくと便利です。作成した注文書(発注書)は、PDF化してメール送信することもできます。

注文書(発注書)作成ソフト

特に頻繁に注文書(発注書)を使用する場合は、専用の作成ソフトを導入するのがおすすめです。帳票作成に特化したソフトを使えば、業務を効率化し、作業時間の短縮も見込めます。

特にクラウドの帳票作成ツールを利用すれば、スマートフォンやタブレットからでも各種帳票を作成できるため、どこからでも業務を進めることが可能です。弥生の請求書作成ソフト「Misoca」なら、注文書(発注書)はもちろん、見積書や請求書など多種多様な帳票を簡単に作成できます。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書(発注書)の送り方

注文書(発注書)の送付方法には、主に「郵送」「FAX」「メール添付」の3つがあります。どの方法が適切か、業種、業態に応じて選択することとなります。

- 郵送

- 注文書(発注書)は信書なので、原本を送付する場合は郵送を使います。郵送は以前は一般的な手段でしたが、送付作業に手間や費用がかかることや、到着までに時間を要することが難点です。

- FAX

- 郵送よりも迅速に注文書(発注書)を届ける手段としてはFAX送信も検討の価値があります。ただし、FAXを誤送信してしまうと情報漏えいにつながるので、FAX番号の確認は慎重に行いましょう。また、FAXの見逃しを避けるために、送信先によっては、送信前後に先方の担当者に一報を入れることが必要な場合も生じます。

- メール添付

- 注文書(発注書)をPDF化し、メールに添付して送信する方法を指します。メールも見落としの可能性があるため、件名をわかりやすくしたり、受領の連絡が来ない場合は再度連絡したりする工夫が求められます。作業の迅速さや効率性を重視する場合におすすめの方法です。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

【Q&A】注文書(発注書)に関するよくある質問

注文書(発注書)に関してよくある基本的な質問にお答えします。

注文書(発注書)を作る目的は?

注文書(発注書)の主な発行目的は、取引先とのトラブルを防止することです。口頭での注文では、発注内容に関する誤解や「言った/言わない」のトラブルが起こりやすくなります。その点、発注書という形で客観的な記録を残すことで、発注内容や取引条件などを明確にし、双方の認識共有や情報確認を容易にできます。

注文書と発注書の違いは?

注文書と発注書は、基本的に同じ意味を持つ言葉です。業界や企業によって呼び方が異なるだけで、どちらも発注者側が取引先に対して商品やサービスを発注(注文)する際に用いる点は共通しています。

注文書(発注書)と注文請書の違いは?

注文請書は、注文を受けた企業が、その内容に同意したことを証明するために発行する書類です。注文書(発注書)が発注者からの発注依頼を示すのに対し、注文請書は受注側がその内容を承諾し、法的な効力を持つ契約が成立したことを意味します。注文請書がある場合、収入印紙は注文請書に受注者側が貼付するのが通例です。

注文書(発注書)に押印は必須?

注文書(発注書)への押印は必須ではありません。官公庁においても押印は廃止となりました。ただし、発注者の意思を明確にするため、受注者から押印を求められる場合があります。

なお、収入印紙を貼付する場合は、必ず割印(消印)をする必要があります。

注文書(発注書)はいつ発行?

注文書(発注書)の発行タイミングは、一般的には見積書が届いて、注文する時です。見積書を確認し、内容に間違いがないかを慎重にチェックしたうえで発行します。見積書と注文書(発注書)の内容が異なると、取引の進行に支障をきたすことがあるため、特に金額や納期、数量などには注意しましょう。発行のタイミングについては、契約内容に基づき取引先としっかり確認し合うことが重要です。

注文書(発注書)は保管が必要?

発行した注文書(発注書)は、発注後も必ず保管する必要があります。法人の場合は原則7年間、個人事業主の場合は原則5年間が保存義務期間です。なお、電子帳簿保存法に基づき、電子取引で受領した注文書(発注書)については、基本的に電子データ形式のまま特定の要件に従って保存する必要があります。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

注文書(発注書)を作成するならMisocaを活用

注文書(発注書)は、取引を円滑に進めるための重要な書類です。手書きやExcel、専用ソフトなど作成方法は複数ありますが、どの方法を選ぶにしても正確に記載することが求められます。

注文書(発注書)の発行業務を最大限に効率化するなら、帳票作成ソフトの活用がおすすめです。弥生のクラウド請求書作成ソフト「Misoca」なら、発注書を始めとする数多くの帳票を簡単かつ迅速に作成・発行できます。当然、インボイス制度や電子帳簿保存法など、最新の法令にも対応しています。注文書(発注書)を頻繁に取り交わす場合は、ぜひMisocaの導入を検討してみてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者宮川 真一(税理士)

税理士法人みらいサクセスパートナーズ代表

税理士/CFP®

1996年一橋大学商学部卒業、1997年から税理士業務に従事。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応をはじめ、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っている。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事する。