電子領収書とは?ルール・導入のメリットや注意点などを解説

監修者: 高崎文秀(税理士)

更新

企業や個人事業主にとって、領収書の発行や管理は日常業務の1つですが、紙の領収書を使用すると、印刷や郵送、印紙のコスト、保管スペースの確保などの課題が発生します。こうした負担を軽減し、業務を効率化する手段として注目されているのが電子領収書です。本記事では、電子帳簿保存法の改正に触れつつ、電子領収書の基本的なしくみや発行方法、保存ルールについて解説します。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

電子領収書とは電子データ化された領収書のこと

電子領収書とは、紙ではなく電子データとして発行・受領される領収書のことです。PDF形式で送付されるものや、Webサイトからダウンロードできるものなどが該当します。近年はペーパーレス化の進展により、電気料金などの領収書も電子データ(オンライン)で交付されるケースが増えています。

また、紙の領収書をスマートフォンで撮影したり、スキャンして電子データ化したりすることで、電子領収書として管理することも可能です。電子帳簿保存法の改正により、今後さらに電子領収書の活用が進むと予想されます。

書類の電子保存を認める電子帳簿保存法

本来、国税関係の帳簿や書類は、紙で保存しなければならないとされてきました。しかし、紙での保存はファイリングの手間がかかりますし、保管スペースも必要です。このような無駄を排し、業務効率を上げるために、1998年に国税関係の帳簿や書類の電子保存を認める電子帳簿保存法が制定されました。電子保存を活用することで、紙の保存が不要となり、コスト削減や事務作業の効率化が期待できます。

電子帳簿保存法の改正

領収書は、「国税関係書類」にあたり、電子的にやりとりされた場合には「電子取引」にも該当します。領収書を電子保存するには一定の要件を満たす必要がありましたが、徐々に緩和され、2022年1月1日改正施行された電子帳簿保存法で、大幅に改正されました。

また、令和5年度の税制改正により、2024年1月1日以降に保存される電子取引の電子データ保存が完全義務化され、要件を満たした形式での保存が求められるようになりました。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

領収書の電子保存のルール

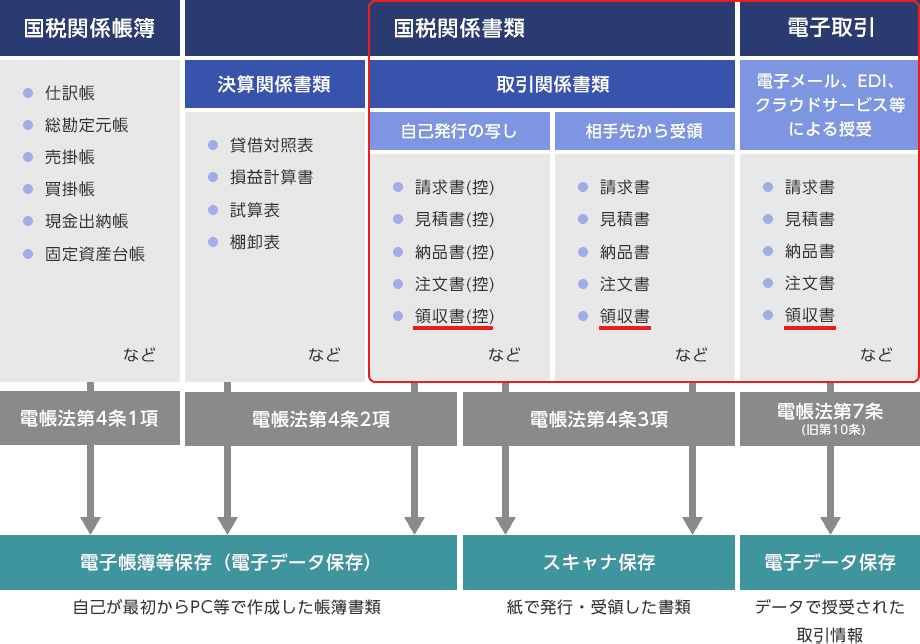

電子帳簿保存法には、「電子帳簿等保存(コンピューターなど電子計算機を使用して作成する帳簿書類関係)」「スキャナ保存」「電子取引」という3つの区分が存在し、それぞれに要件が定められています。このうち領収書にかかわるのは、自社のコンピューターで作成した場合の「電子帳簿等保存」、紙で領収書を受け取った場合の「スキャナ保存」、電子データとして領収書を受け取った場合の「電子取引」です。それぞれの方法について理解を深めましょう。

データで受領した領収書はデータのまま保存(義務)

従来、電子データで受領した領収書を電子データのまま保存するか、紙に印刷して保存するかは事業者の判断に委ねられていました。しかし、2022年1月に施行された改正電子帳簿保存法より、電子データで受け取った領収書は、原則として電子データのまま保存することが義務化されました。そのため、法人・個人事業主を問わず、適切な電子保存の体制を整えることが求められます。

令和5年度税制改正において電子帳簿保存法が改正され、電子取引における電子データ保存のルールが変更されました。まず、令和4年度税制改正において導入された「宥恕措置(違反時の特例)」が廃止され、「猶予措置」が新たに整備されました。猶予措置は以下の要件をすべて満たした場合に、改ざん防⽌や検索機能などの保存要件は不要となり、単なる電子取引データの保存のみで問題なしとなりました。

-

-

①電子データの保存要件を満たせなかった理由が、所轄税務署長により「相当の理由がある」と認められる場合

-

②税務調査などの際に、電子取引データの「ダウンロードの求め」および「プリントアウトした書面の提示・提出」に応じられるようにしている場合

-

なお、①の「相当の理由がある」場合とは、「人手が不足している」「システムの選定に時間がかかり対応できていない」といったケースが該当します。

また、「税務調査時に、電子取引データの『ダウンロードの求め』に応じられる場合には、検索機能のすべてを不要とする」措置について、対象者の範囲が以下のように拡大されました。

-

-

①基準期間(2課税年度前)の売上高が「1,000万円以下」から「5,000万円以下」の保存義務者に拡大

-

②電子取引データをプリントアウトし、取引年月日や取引先ごとに整理して提示・提出できる保存義務者も対象に追加

-

これらの改正は、2024年1月1日以降に保存される電子取引データに適用されています。

参照:国税庁「電子帳簿保存法の内容が改正されました〜 令和5年度税制改正による電子帳簿等保存制度の見直しの概要 〜![]() 」

」

参照:国税庁「お問合せの多いご質問(令和6年3月)![]() 」

」

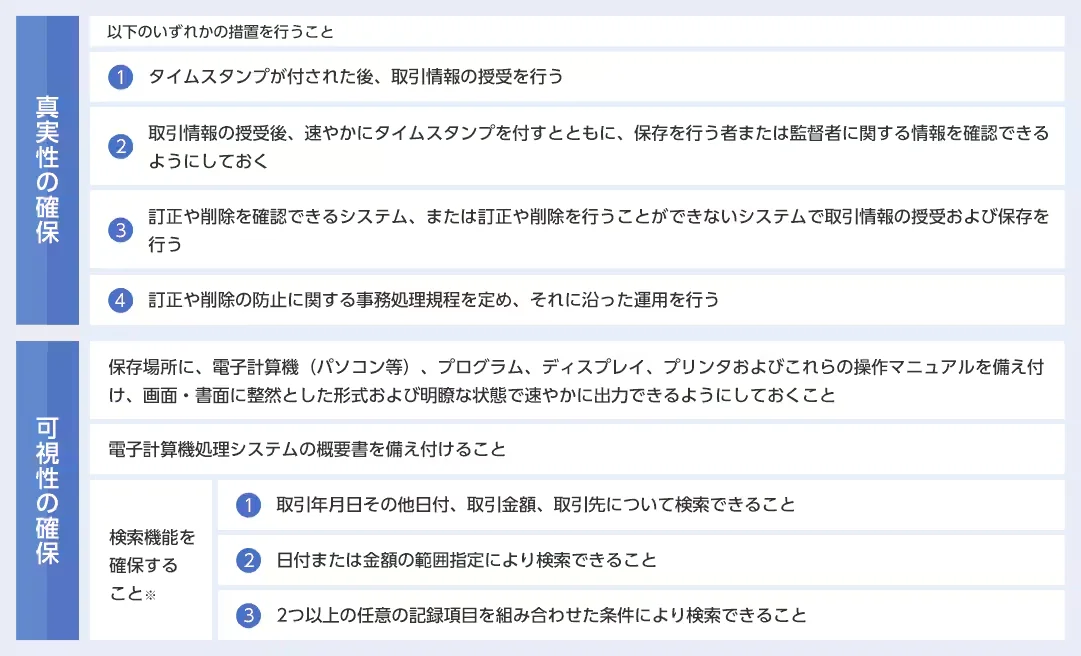

真実性の確保と可視性の確保

電子データで受領した領収書を電子データのまま保存する場合、「真実性の確保」と「可視性の確保」という2つの要件を満たす必要があります。これは、電子データの改ざんや不正を防ぐための規定です。

それぞれの要件の詳細は以下のとおりです。

真実性の確保と可視性の確保を行うためには、電子帳簿保存法に対応したシステムを導入するか、自社で2つの要件を満たす形で保存できる体制を整える必要があります。

社内で対応する場合は、真実性の確保④の「事務処理規程」を定めたうえで、取引年月日や金額、取引先などをファイルの保存名に含めて検索が可能にしておくというのが、比較的とりやすい対応と考えられます。

紙で受領した領収書はデータ化して保存(任意)

受領した紙の領収書をスキャンして電子データとして保存する場合、「スキャナ保存」の要件を満たす必要があります。領収書は資金や物の流れにかかわるため「重要書類」に該当し、電子帳簿保存法では、一般書類に比べて厳格なルールが定められています。適切な手続きを踏まなければならない点に注意が必要です。

特に重要なのが、入力期間の制限です。スキャナ保存には「早期入力方式」と「業務処理サイクル方式」の2つの方法が設けられています。早期入力方式では、領収書を受け取ってからおおむね7営業日以内に保存システムへ入力する必要があります。業務処理サイクル方式を採用する場合は、通常の業務処理期間を経た後、速やか(最長2か月程度まで許容されるが、理想としてはおおむね7営業日以内)に入力が必要です。なお、業務処理サイクル方式を利用する場合は、領収書の受領から入力までの事務処理規程を定めておくことが必須です。

また、スキャナ保存には、タイムスタンプの付与、適切な解像度の確保、帳簿との相互関連性の確保など、さまざまな要件が定められています。

スキャナ保存については、こちらの記事も参考にしてください。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

電子領収書を発行する方法

電子領収書を発行する方法には、WordやExcelを使う方法と専用システムを活用する方法の2つがあります。WordやExcelを使う方法は手軽ですが、手入力が必要なため、記載ミスや漏れが発生しやすい点がデメリットです。また、発行枚数が多くなると管理の手間も増えます。

それに対し、電子領収書発行システムを活用すれば、ヒューマンエラーを防ぎながら効率的に発行できるため、業務の負担を軽減できます。多くのシステムには取引情報の自動入力やチェック機能が備わっており、記載ミスを防ぐと同時に、法令に対応した保存も可能です。また、クラウド型システムを導入すれば、テレワークなどの柔軟な働き方にも対応でき、利便性が向上します。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

電子領収書を発行するメリット

電子領収書は、発行側・受領側の双方にメリットがあります。ここでは、事業者が電子領収書を発行するメリットをご紹介します。

印紙税がかからない

紙の領収書を発行する場合、取引金額が5万円以上になると印紙税の支払いが必要です。売上代金を受け取った際の領収書に貼付する印紙税額は、以下のとおりです。

| 記載金額 | 税額 |

|---|---|

| 5万円未満のもの | 非課税 |

| 5万円以上 100万円以下のもの | 200円 |

| 100万円を超え 200万円以下のもの | 400円 |

| 200万円を超え 300万円以下のもの | 600円 |

| 300万円を超え 500万円以下のもの | 1,000円 |

| 500万円を超え 1,000万円以下のもの | 2,000円 |

参照:国税庁「No.7105 金銭又は有価証券の受取書、領収書![]() 」

」

紙の領収書に印紙を貼付するのは、印紙税法上、紙の領収書が「第17号文書(売上代金に係る金銭又は有価証券の受取書)」に該当するためです。それに対し、電子領収書は紙の文書ではなく、電子データとして扱われるため、印紙税の対象外です。

例えば、10万円の取引を月に10回行う場合、紙の領収書を発行すると毎月2,000円の印紙税が発生しますが、電子領収書なら印紙税はゼロになります。収入印紙を購入・管理する手間が不要になり、事務作業の負担軽減にもつながります。

領収書作成作業を効率化できる

電子領収書は、作成した電子データをそのまま取引先へ送信できるため、メールやクラウド経由で迅速に送付できます。事務所はもちろん、テレワーク中でもスムーズに対応できるのがメリットです。

それに対して、紙の領収書は、手書きでの記入やコンピューターでの作成・印刷・押印など手間がかかるうえ、郵送が必要な場合は封筒や切手の準備も必要になり、発行に時間がかかることが課題です。対面での金銭授受では紙の領収書が便利な場合もありますが、多くのケースでは電子領収書の方が効率的で、業務負担を軽減できます。

その他のコスト削減

電子領収書を導入することで印紙税を削減できますが、コスト削減ができるものはそれだけではありません。

紙の領収書を発行する場合、領収書用紙・封筒・郵送費などが必要ですが、電子領収書なら印刷・郵送にかかるコストが不要です。システムの初期費用や月額料金が発生する場合もありますが、発行頻度や取引額によっては紙よりもコストを抑えられる可能性があります。発行数が多い場合は、印紙代や郵送費の削減効果がより大きくなります。

また、電子化によって業務効率が向上し、手作業の削減による人的コストの抑制にもつながります。手書きや印刷・郵送といった手間をなくすことで事務作業の負担が軽減され、時間を有効活用できます。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

電子領収書を受領した際のメリット

電子領収書は発行側だけでなく、受け取る側にも多くのメリットがあります。従来の紙の領収書と比べて、保管や管理の手間を削減できるだけでなく、検索の効率化や経理業務の簡略化も可能です。ここでは、具体的なメリットについて解説します。

保管・管理コストを削減できる

2024年1月1日以降、電子データで受領した領収書は、原則として電子データのまま保存することが義務化されました。領収書を電子データとして管理すれば、保管スペースや管理にかかるコストを大幅に削減することが可能です。

紙の領収書は5~10年間の長期保存が必要であり、保管のために専用のスペースを確保し、台紙に貼ったり綴じたりする手間もかかります。それに対し、電子領収書なら電子データとして保存できるため、物理的な場所を取らずに長期間の保管が可能です。整理の手間も減り、必要な際にすばやく検索・確認できるメリットがあります。

なお、令和5年度の税制改正では電子帳簿保存法の「電子取引の電子データ保存」に関して、2つの改正が示されたのは前述のとおりです。今後、企業はデジタル管理を前提とした業務フローを構築することが重要です。

検索作業を効率化できる

電子帳簿保存法では、電子領収書に検索機能を確保することが求められています。これにより、日付・金額・取引先などの条件を入力するだけで、簡単に該当の領収書を検索できます。必要な情報を即座に見つけられるのは、大きなメリットです。

紙の領収書も日付や種類別にファイリングすれば整理できますが、特定の領収書を探す際には1枚ずつ目視で確認する必要があり、手間がかかります。例えば、「◯月◯日に××から発行された領収書を確認したい」となった場合、紙の領収書では該当期間の書類を手作業で探さなければなりません。

しかし、電子領収書なら検索機能を活用し、数秒で目的の電子データを表示できます。これにより検索作業が大幅に効率化され、業務負担の軽減につながることは間違いありません。

なお、直近2年間の売上が5,000万円以下の事業者で、税務調査時に電子データを提示できる場合は、電子領収書の検索機能を確保する必要はありません。

経理業務を効率化できる

紙の領収書をデジタル化する際には、スキャナ保存が可能なシステムの導入がおすすめです。企業がこうしたシステムを活用することで、領収書の内容を人の手で会計ソフトに転記するなど、従来の経理業務にあった負担を軽減し、業務効率の向上を実現しやすくなります。ただし、スキャンやアップロードの際にタイムスタンプが自動付与されるなど、電子帳簿保存法の要件を満たすシステムを選ぶことが必要です。

特に、スマートフォン対応のシステムを活用すれば、外出先やテレワーク中でも社員が領収書の画像を送信するだけで経費精算が完了します。リアルタイムで電子データを管理できるため、処理スピードが向上し、業務負担の軽減につながります。

なお、従来は紙の領収書と電子データを照合する作業が必要でしたが、電子帳簿保存法の改正によりこの作業が不要となりました。これにより、電子領収書の導入ハードルが下がり、企業はスムーズにデジタル化を進められるようになっています。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

電子領収書導入時の注意点

電子領収書を導入すると、業務効率が向上しますが、安定した運用を実現するためには、いくつかの注意点を理解しておく必要があります。ここでは、電子領収書を発行する場合、受領する場合、紙の領収書をスキャナ保存する場合など、さまざまなケースに関連する注意点について解説します。

社内体制を構築しなければならない

電子領収書の導入に伴い、従来の業務フローが大きく変わるため、社内体制の見直しが不可欠です。紙からデジタルに管理を移行することで、処理方法や承認フローが変わるため、安全に運用できるルールを策定し、スムーズに新しい業務フローへ移行できる環境を整える必要があります。

電子領収書を発行する側の場合

電子領収書を発行する際は、まず作成方法を決める必要があります。WordやExcelで作成しPDF化する方法や、専用システムを導入する方法などがあり、選択する手段によって業務フローも異なるため注意してください。

どの方法を採用するかは、自社の業務フローや規模、必要な機能によって異なりますが、将来的な業務効率化を考慮すると、専用システムの導入が望ましいでしょう。

また、発行ルールの明確化も重要です。「だれが・いつ・どのように発行し、交付するのか」を決め、発行後の管理方法も含めたルールを策定しましょう。例えば、発行した領収書の控えをどのように保管するのか、訂正・再発行のルールをどうするのかといった点を明確にすることで、運用時のトラブルを防げます。

電子領収書を受領する側の場合

電子領収書を受領・保存する企業側も、適切な管理体制を整える必要があります。特に、「だれが・いつ・どのように電子化し、保存するのか」を明確にしないと、業務の停滞や責任の所在が不明確になるリスクがあります。

具体的には、経費精算の際に社員が受け取った電子領収書をどのように提出・管理するのか、経理部門での承認フローをどうするのかといったルールを必ず明確にしておきましょう。

また、電子領収書の保存要件を満たすためには、適切なフォーマットでの保存や、一定期間のデータ保持が必要です。確実な運用を行うためには、専用システムの導入が推奨されますが、新システムの導入により担当者の負担が増える可能性もあります。そのため、十分な社内研修を実施し、スムーズに移行できる体制を整えることが重要です。

導入・運用コストが必要になる

電子領収書に対応したソフトウェアやシステムを導入するにはコストがかかり、料金体系はシステムごとに異なります。事業規模や必要な機能、他の製品との連携、使いやすさなどを考慮し、慎重に選ぶことが重要です。

特に、一度導入したシステムは簡単に変更できず、切り替え時に過去のデータが失われる可能性もあるため、導入前に十分な検討が必要です。無料お試し期間を活用するなど、複数のシステムを比較し、最適なものを選びましょう。

改ざん防止の措置を講じなければならない

電子領収書を適切に管理するために、改ざん防止の措置が求められます。電子データは紙の領収書とは異なり、編集や削除ができるため、不正を防ぐしくみを整える必要があります。特に、税務調査時には紙の領収書と同等の真正性が求められるため、適切な対策を講じることが不可欠です。

原則として、電子領収書にはタイムスタンプを付与することが求められます。タイムスタンプとは、電子領収書が改ざんされていないことを証明するもので、TSA(時刻認証局)が発行します。これにより、データの真正性を保証することが可能です。また、訂正・削除の履歴が残るシステムを導入することも、不正防止の有効な手段となります。さらに、改ざん防止のための事務処理規程を策定し、それに基づいて運用することも重要です。適切なルールを策定し、従業員に周知徹底することで、不正やトラブルを未然に防ぎましょう。

参照:国税庁「電子取引データの保存方法をご確認ください![]() 」

」

ディスプレイやプリンタなどを整備する

電子領収書の導入にあたっては、適切な設備の整備も重要です。電子データで領収書を管理する以上、税務署から提示を求められた際に迅速に対応できる環境を整えておく必要があります。

例えば、高解像度のディスプレイを用意し、データを鮮明に表示できる環境を整えることが大切です。領収書データには細かな数値や記載内容が含まれるため、画面が小さすぎたり、解像度が低かったりすると適切に確認できません。

また、プリンタを準備し、必要なときにすぐ出力できる体制を整えておくことも大切です。電子領収書は基本的にデータとして保存しますが、外部からの提示要請や社内での確認時には印刷が必要になるケースもあります。

迅速に閲覧・発行できる環境を整え、業務をスムーズに進められるようにしましょう。

参照:国税庁「電子取引データの保存方法をご確認ください![]() 」

」

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

【Q&A】電子領収書に関するよくある質問

電子領収書の導入にあたり、多くの企業や個人事業主が疑問を抱えているかと思います。ここでは、電子領収書の運用に関するよくある質問とその回答をご紹介します。

電子領収書を印刷しても大丈夫ですか?

確認のために電子領収書を印刷することは問題ありません。

ただし、電子帳簿保存法により、電子データで受領した領収書は、電子のまま保存しなければなりません。印刷した紙を正式な保存データとして扱うことは認められておらず、税務上の要件を満たすためには、適切な電子保存が求められます。

印刷した紙を参考資料として保管するのは自由ですが、公式なデータとして電子データを保存・管理する必要があることを理解しておきましょう。

電子領収書は税務署の承認が必要ですか?

電子領収書の保存に税務署の承認は必要ありません。

以前は、国税関係帳簿や書類を電子的に保存する場合、税務署長の承認を受ける必要がありました。しかし、電子帳簿保存法の改正により、2022年1月1日以降の電子領収書について、事前承認制度は廃止されました。そのため、企業や個人事業主は税務署の許可を得ることなく電子領収書を保存できます。

ただし、電子帳簿保存法の要件を満たす形で保存する必要があるため、適切なシステムの導入や運用ルールの策定が求められます。

参照:国税庁「電子帳簿保存法が改正されました![]() 」

」

PDF化した領収書の原本はどうなりますか?

電子化した領収書の原本(紙の領収書)の保管は不要です。

電子帳簿保存法の要件を満たしてPDF化し、適切にデータとして保存すれば、紙の領収書を保管する必要はありません。むしろ、紙と電子の両方を保存すると、どちらが正式なデータなのかわかりにくくなり、処理の混乱を招く可能性があります。

そのため、PDF化した後の紙の領収書は、シュレッダーなどで適切に破棄することが推奨されます。ただし、電子データの保存要件を満たしていない場合は、原本の保管が必要となるため、事前に運用ルールを明確にしておきましょう。

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

電子領収書の発行・保存に便利なシステムを導入しよう

領収書の電子化にはさまざまなメリットがあります。紙の領収書の管理負担が軽減され、保管スペースも不要になるため、業務効率の向上やコスト削減が期待できます。

ただし、電子データとして保存する場合も、紙の領収書を電子化する場合も、電子帳簿保存法の要件を守ることが必要です。そこで、電子帳簿保存法に対応した、使いやすいシステムの活用が重要になります。

弥生のクラウド型請求サービス「Misoca」は、領収書だけでなく、見積書・納品書・請求書・注文書・注文請書・検収書など、ビジネスに必要な書類をすべて電子的に作成・管理できるサービスです。紙の発行が不要になり、取引先への送付も簡単に行えます。また、クラウド上でデータを管理できるため、いつでもどこでも必要な書類を確認できるのも魅力です。

また、「スマート証憑管理」では、領収書や請求書、見積書など、取引先とやりとりした書類をクラウド上で保存できます。電子帳簿保存法の電子取引要件に対応しており、ペーパーレス化の推進に役立ちます。

- ※スマート証憑管理は、「あんしん保守サポート」にご加入中のお客さま、もしくは弥生のクラウドサービスのいずれかをご契約中のお客さまのみご利用いただけます。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

【1年間無料】フリーランスの見積・請求・申告は「Misoca×やよいの青色申告 オンライン」セットがお得!

クラウド見積・納品・請求書サービスなら、請求業務をラクにできる

クラウド請求書作成ソフトを使うことで、毎月発生する請求業務をラクにできます。

今すぐに始められて、初心者でも簡単に使えるクラウド見積・納品・請求書サービス「Misoca」の主な機能をご紹介します。

「Misoca」は月10枚までの請求書作成ならずっと無料、月11枚以上の請求書作成の有償プランも1年間0円で使用できるため、気軽にお試しすることができます。

見積書・納品書・請求書をテンプレートでキレイに作成

Misocaは見積書 ・納品書・請求書・領収書・検収書の作成が可能です。取引先・品目・税率などをテンプレートの入力フォームに記入・選択するだけで、かんたんにキレイな帳票ができます。

各種帳票の変換・請求書の自動作成で入力の手間を削減

見積書から納品書・請求書への変換や、請求書から領収書・検収書の作成もクリック操作でスムーズにできます。固定の取引は、請求書の自動作成・自動メール機能を使えば、作成から送付までの手間を省くことが可能です。

インボイス制度(発行・保存)・電子帳簿保存法に対応だから”あんしん”

Misocaは、インボイス制度に必要な適格請求書の発行に対応しています。さらに発行した請求書は「スマート証憑管理」との連携で、インボイス制度・電子帳簿保存法の要件を満たす形で電子保存・管理することが可能です。

確定申告ソフトとの連携で請求業務から記帳までを効率化

Misocaで作成した請求書データは、弥生の確定申告ソフト「やよいの青色申告 オンライン」に連携することが可能です。請求データを申告ソフトへ自動取込・自動仕訳できるため、取引データの2重入力や入力ミスを削減し、効率的な業務を実現できます。

会計業務はもちろん、請求書発行、経費精算、証憑管理業務もできる!

法人向けクラウド会計ソフト「弥生会計 Next」では、請求書作成ソフト・経費精算ソフト・証憑管理ソフトがセットで利用できます。自動的にデータが連携されるため、バックオフィス業務を幅広く効率化できます。

「弥生会計 Next」で、会計業務を「できるだけやりたくないもの」から「事業を成長させるうえで欠かせないもの」へ。まずは、「弥生会計 Next」をぜひお試しください。

無料【クラウド請求書作成ソフト「Misoca」がよくわかる資料】をダウンロードする

この記事の監修者高崎文秀(税理士)

高崎文秀税理士事務所 代表税理士/株式会社マネーリンク 代表取締役

早稲田大学理工学部応用化学科卒

都内税理士事務所に税理士として勤務し、さまざまな規模の法人・個人のお客様を幅広く担当。2019年に独立開業し、現在は法人・個人事業者の税務顧問・節税サポート、個人の税務相談・サポート、企業買収支援、税務記事の監修など幅広く活動中。また通常の税理士業務の他、一般社団法人CSVOICE協会の認定経営支援責任者として、業績に悩む顧問先の経営改善を積極的に行っている。