青色申告なら赤字でも繰越損失を計上できる!条件や申告方法などを解説

更新

青色申告のメリットのひとつに繰越損失があります。繰越損失は赤字が出た場合、その赤字を最大3年間繰り越して、翌年以降の所得から控除できる制度です。

ここでは、繰越損失の仕組みや青色申告で損失申告をするメリットの他、白色申告での赤字の扱い方などについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

【個人事業主におすすめ】無料から使える弥生のクラウド青色申告ソフト

繰越損失は事業の赤字を翌年以降に繰り越すこと

繰越損失は、年間の事業収入から経費を差し引いた所得がマイナスになった場合に、赤字分を翌年以降3年間にわたって繰り越し、翌年以降の所得から控除できる制度です。

繰越損失をするには、確定申告の際に赤字を申告する損失申告が必要です。また、白色申告では基本的に損失申告ができず、青色申告の場合でも、損失申告ができる所得の種類は「事業所得」「不動産所得」「山林所得」「譲渡所得」等で生じた損失のみに限られます。

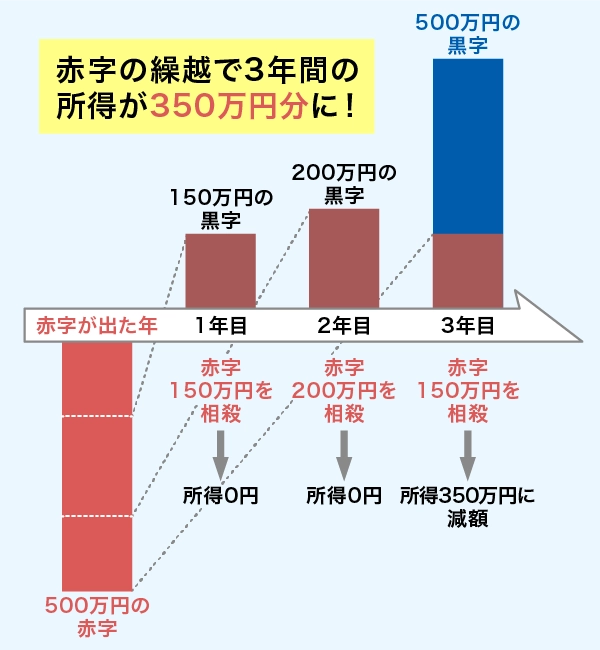

繰越損失の仕組みは、以下の図のようなイメージで考えるといいでしょう。

青色申告の繰越損失のイメージ

例えば、ある年に500万円の赤字を出したとします。その翌年(1年目)は150万円の黒字だった場合、前年(赤字が出た年)の赤字150万円分と相殺すると、所得は0円になります。

2年目は200万円の黒字で、これも赤字が出た年の赤字200万円分と相殺すると、所得は0円になります。

3年目は500万円の黒字となり、残っている赤字150万円分を相殺すると、所得は350万円になります。

1年目から3年目の黒字は合計850万円ですが、赤字500万円を繰越控除することで、3年間の所得が350万円分まで減らせるので税負担を軽減できます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

損失申告をするメリット

事業が赤字であれば利益はゼロになり、納付すべき所得税も発生しないので、基本的には確定申告をしなくても問題はありません。しかし、確定申告をした方がメリットのある場合が多いので、損失申告をするとよいでしょう。

ここでは、青色申告の損失申告をする3つのメリットについて解説します。

繰越損失を3年間適用できる

青色申告の損失申告をするメリットとして、繰越損失によって損失を3年間繰り越せることが挙げられます。例えば、起業1年目が赤字だった場合、損失申告を行えば4年目までの利益と相殺することが可能です。繰り越した損失で利益を相殺することで、課税所得を減らすことができ、結果として納税額を抑えることにつながります。

損失の繰り戻しができる

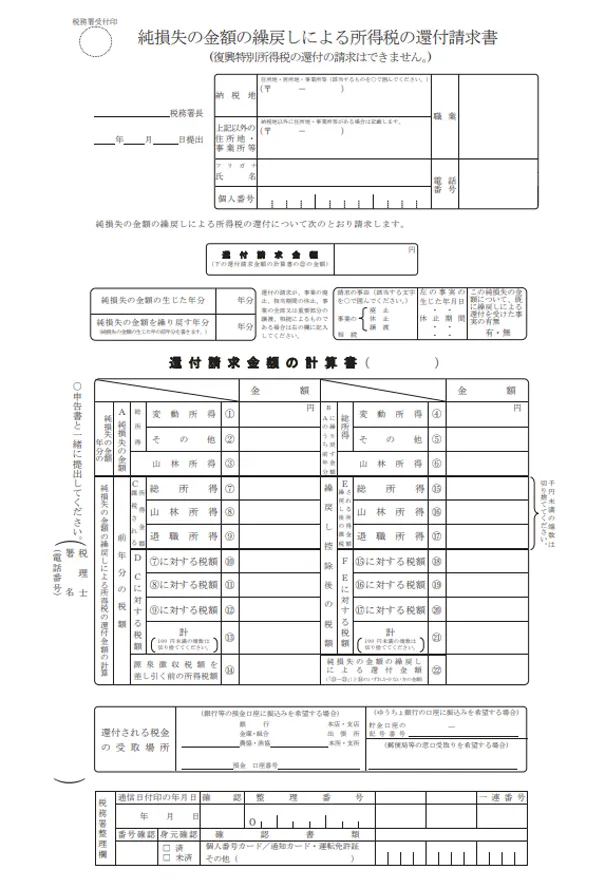

損失の繰り戻しができる点も、青色申告の損失申告をするメリットといえるでしょう。損失申告を行うと、赤字を翌年度以降の利益から控除できるだけでなく、純損失の金額の繰り戻しによる所得税の還付により、過去に支払った税金から還付を受けることも可能です。還付を受けるためには、前年分(条件によっては前年および前々年分)も青色申告を行っていることが必要です。

個人が所得税の還付を受けるには、確定申告の際に「純損失の金額の繰戻しによる所得税の還付請求書」を提出します。請求書の書式は国税庁のWebサイトからダウンロード可能です。提出期限は、確定申告期間と同じで、申告しようとする年の翌年2月16日から3月15日までです。提出期限日が土日祝日の場合は、翌平日になります。

純損失の金額の繰戻しによる所得税の還付請求書

-

※国税庁「純損失の金額の繰戻しによる所得税の還付請求手続

」

」

なお、純損失の金額の繰り戻しによる所得税の還付を行った場合、所得税の還付は受けられますが、住民税や復興特別所得税の還付は受けられない点に注意が必要です。繰越損失と繰り戻しによる還付はどちらか一方しか選択できないため、有利になる方を選びましょう。また請求書の書式は国税庁のWebサイトからダウンロード可能です。

損益通算ができる

損益通算ができる点も、青色申告の損失申告をするメリットのひとつです。損益通算とは、同一年分の利益と損失を合算することです。専業事業者で事業所得しかない場合は関係ありませんが、複数の種類の所得がある場合は、利益と損失の合算が可能になります。

例えば、事業所得と不動産所得があって片方に赤字が出ている場合や、会社員として給与所得を得つつ、副業の不動産所得が赤字になったような場合には、確定申告を行うことでこれらの所得の損益通算ができるのです。

具体的には、給与所得の課税所得が500万円で、副業の不動産所得が100万円の赤字なら、確定申告を行うことで、課税所得は400万円になります。なお、損益通算ができる赤字は不動産所得、事業所得、譲渡所得、山林所得に限られています。

損益通算の計算は、繰越損失・損失の繰り戻しに先立って行われます。そのため、例えば事業所得が200万円の赤字、不動産所得が150万円の黒字であれば、繰越損失・損失の繰戻還付ができる金額は200万円ではなく、差額の50万円です。

損益通算の例

損益通算についてはこちらの記事で解説していますので、ぜひ参考にしてください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

損失申告には確定申告書の第四表が必要

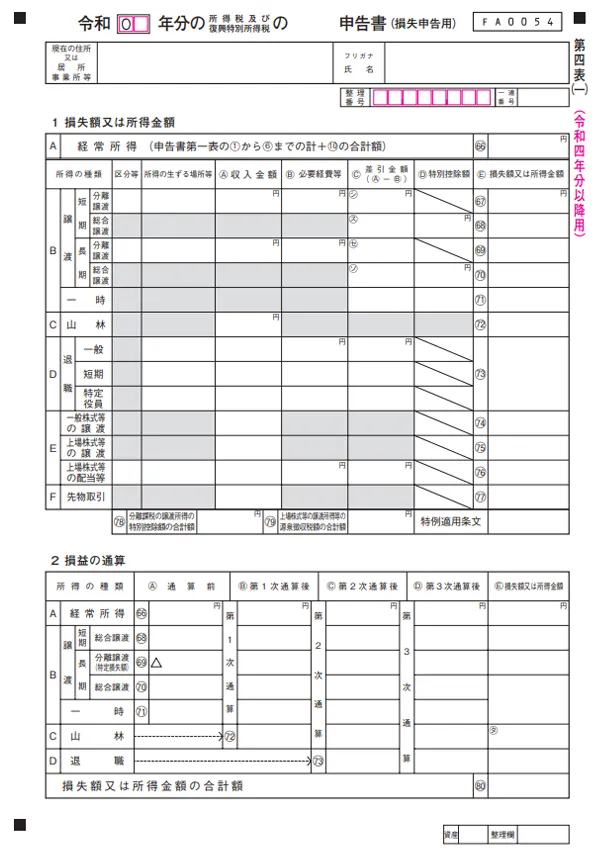

個人事業主が損失申告を行うには、青色申告を行い、申告の際に損益通算用の申告書「第四表(一)」と繰越損失用の申告書「第四表(二)」の提出が必要です。

まず、第四表(一)では「1損失額又は所得金額」のAの部分に「経常所得(申告書第一表の①から⑥までの計+➉の合計額)」という部分があります。この部分の右側の(66)に「-500,000」と記入してください。

確定申告書 第四表(一)

-

※国税庁「所得税の確定申告」

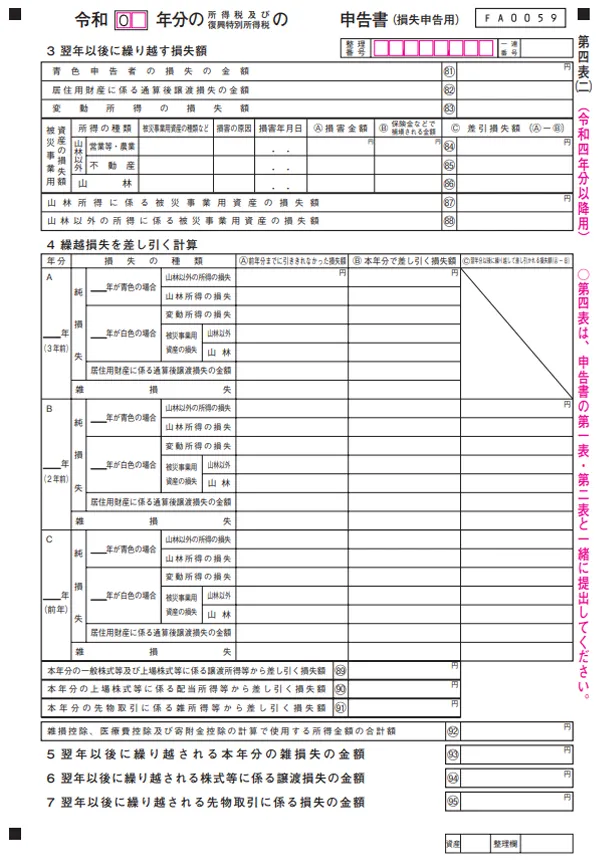

次に、第四表(二)を記載します。第四表(二)では「3翌年以後に繰り越す損失額」の「青色申告者の損失の金額」の右側の(81)に「-500,000」と記入するのみです。

確定申告書 第四表(二)

-

※国税庁「所得税の確定申告」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

白色申告での赤字への対処法

基本的に赤字の繰越は、青色申告の場合に適用されるものなので、白色申告では利用できず、赤字はその年のみで計上することになります。一方で、白色申告で赤字が出た場合に、適切に対処することで申告者にメリットとなる場合もあります。

ここでは、白色申告での赤字への対処法について3つの特徴を解説します。

損益通算ができる

白色申告でも損益通算は可能です。例えば、会社員が会社を辞めて起業した場合、起業初年度の事業の赤字は、その年の給与所得と損益通算できます。仮に、退職までの給与所得が300万円、初年度の事業の赤字が100万円であれば、その年に税金がかかる所得は差額の200万円となります。

被災事業用資産の損失と変動所得の損失は繰り越しができる

白色申告の場合、被災事業用資産の損失・変動所得の損失について、繰越損失が認められています。被災事業用資産の損失とは、事業用の資産が風水害、火災、地震などの災害で被害を受けたことによる損失です。変動所得の損失とは、魚の漁獲やのりの採取、原稿や作曲の報酬または著作権の使用料にかかる所得計算上生じた損失を指します。

災害損失金を繰り越して控除できる

青色申告だけでなく白色申告の場合も、災害損失金を繰り越して控除することが可能です。災害損失金は繰越損失の一種で、災害に伴う損失部分について、法人の翌年度以降の利益から控除できます。

なお、個人事業主の場合は、災害または盗難もしくは横領によって損害を受けた際に、一定金額の所得控除を受けられる雑損控除も適用可能です。控除しきれない損害が出た場合は、損失申告をすることで、控除しきれなかった分を繰り越せます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

雑所得は赤字でも損失申告できない

青色申告であっても、所得の種類によっては損失申告できない場合があります。利子所得や給与所得、一時所得、配当所得、退職所得については、損失申告ができません。雑所得には、事業とはいえない規模の小さな副業の所得が含まれるため、赤字になることはありますが、赤字が出ても所得はゼロとして扱われます。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

「やよいの青色申告 オンライン」を使って青色申告をしよう

青色申告は、繰越損失で3年間赤字を繰り越せるメリットがあります。赤字を繰り越して来年以降の利益と相殺することで、納める税額を抑えることが可能です。しかし、青色申告はハードルが高いと感じる方もいるのではないでしょうか。

「やよいの青色申告 オンライン」なら、会計の知識に自信がなくても、記帳から確定申告書類の作成までしっかり進めることができます。「やよいの青色申告 オンライン」は初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、ぜひ気軽にお試しください。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

青色申告ソフトなら簿記や会計の知識がなくても青色申告できる

青色申告ソフトを使うことで、簿記や会計の知識がなくても青色申告をすることができます。

今すぐに始められて、初心者でもかんたんに使える弥生のクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの青色申告 オンライン」は、初年度無料で使い始められ、無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

初心者にもわかりやすいシンプルで迷わず使えるデザイン

「やよいの青色申告 オンライン」は、初心者にもわかりやすいシンプルなデザインで迷わず使うことができます。日付や金額などを入力するだけで、青色申告に必要な複式簿記の帳簿と貸借対照表などの書類が作成できます。

取引データの自動取込&AIの自動仕訳で入力の手間を大幅に削減

「やよいの青色申告 オンライン」は、

銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Taxに対応で最大65万円の青色申告特別控除もスムーズに

「やよいの青色申告 オンライン」は、画面の案内に沿って入力していくだけで、青色申告決算書や所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。青色申告特別控除の最大65万円/55万円の要件を満たした資料の作成もかんたんです。またインターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

「やよいの青色申告 オンライン」に日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。