一時所得とは?雑所得との違いや計算方法をわかりやすく解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

生命保険の満期保険金を受け取った場合や競馬が的中して払戻金を受け取った場合などは、一時所得の確定申告をしなければいけない可能性があります。では、一時所得にはどのような収入が含まれ、どのような場合に確定申告をしなければならないのでしょうか。

ここでは、一時所得の概要や雑所得との違い、税金の計算方法のほか、計算時の注意点などについて解説します。一時的な所得を得た方は、確定申告の参考にしてください。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

一時所得は営利目的でない臨時的、偶発的な所得

国税庁の「No.1490 一時所得![]() 」によると、一時所得とは「営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得」と定義されています。簡単に言えば、営利目的でない臨時的、偶発的な所得です。

」によると、一時所得とは「営利を目的とする継続的行為から生じた所得以外の所得で、労務や役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得」と定義されています。簡単に言えば、営利目的でない臨時的、偶発的な所得です。

例えば、一時的に受け取った所得でも、退職金は労務や役務の対価であるため、一時所得には該当しません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得と雑所得の違い

一時所得と混同しやすい所得に、雑所得があります。

一時所得とは、営利目的以外の理由で一時的に受け取った、労務や役務の対価でも資産譲渡の対価でもないお金です。

一方の雑所得は、一時所得や給与所得、事業所得といった所得の種類のいずれにも該当しない所得です。雑所得の例としては、公的年金や、事業所得に該当しない副業所得などがあります。両者の違いの具体例は、次の項目でも解説します。一時所得と雑所得では税金の計算方法が異なるため、正しく区別して所得税の確定申告を行いましょう。

なお、確定申告とは年間の所得と所得税の金額を計算して、税務署に届け出ることです。確定申告の義務がある方は、必ず所得があった年の翌年2月16日から3月15日(土日祝日などの場合はその翌日)までの間に、確定申告をしなければなりません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得にならない場合

「営利目的の継続的行為から生じている」「労務や役務の対価としての性質がある」「資産譲渡の対価としての性質がある」「継続して受け取っている」といった4点の条件のいずれかに該当する場合、一時所得にはなりません。

それぞれの条件について、1つずつ意味や具体例を確認していきましょう。

営利目的の継続的行為から生じているか

営利目的の継続的行為から生じた所得は、一時所得にはなりません。例えば、利益を得るための行為でも、継続的な行動の結果として生じた所得は、一時所得ではなく他の所得に分類されます。

この条件で結論が分かれる例として、競馬の馬券や競輪の車券の払戻金について考えてみます。払戻金は通常、1回1回の馬券などの購入行為に対して発生する所得と考えられるため、一時所得になります。

しかし、ソフトウェアを用いて過去のデータの分析を行い、設定した独自のルールに基づき、自動的に当該条件に合致するものを抽出し、自動的に馬券などを購入している場合は、営利目的の継続的行為と見なされる可能性があります。この場合、払戻金は一時所得ではなく、雑所得として申告しなければなりません。

労務や役務の対価としての性質があるか

労務や役務、つまり労働やサービス提供の対価として支払われる金銭は、1回でまとまった報酬を受け取る場合でも、一時所得にはなりません。

例えば、趣味の活動が認められて講演会に呼ばれた場合や、原稿執筆を頼まれた場合などの報酬は、継続性がなかったとしても労務や役務の対価になるため、一時所得には該当しません。

資産譲渡の対価としての性質があるか

資産を譲渡して得た対価は、譲渡所得の対象となるため、一時所得にはなりません。例えば、不動産や株式、骨董品などを売却して得た利益は、譲渡所得になります。

なお、譲渡所得の計算は、売上額ではなく利益で考えます。100万円で買った絵画を90万円で売った場合、利益は出ていないため、確定申告は不要です。

継続して受け取る所得か

年金のように継続して受け取る所得は、一時所得にはなりません。例えば、生命保険の満期保険金を一時金で受け取った場合は一時所得に該当しますが、年金形式で受け取った場合は雑所得になります。

なお、この例はあくまでも保険料の負担者と保険金の受取人が同一である場合です。保険料を負担した方と満期保険金を受け取る方が異なる場合は、所得税ではなく贈与税、あるいは保険料を負担した方が死亡した場合は相続税の対象となるため、計算方法や申告方法が変わります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

企業からの懸賞金・プレゼントの一時所得の該当性

企業が主催している抽選会などに参加して受け取ったプレゼントや、各種コンテストに応募して受け取った賞金などは、一時所得に該当します。営利目的で継続的に行った行為で得た所得ではなく、労働などの対価でも資産譲渡の対価でもなく、継続的に受け取る所得でもないため、一時所得の条件をすべて満たしています。

ただし、企業ではなく個人から受け取った金銭などは、一時所得にはなりません。例えば、家族内で親から子にプレゼントを贈る場合などでは、贈与になるため、所得税ではなく贈与税の対象です。1月1日から12月31日までの間に110万円を超える贈与を受けたときは、贈与税の申告を行いましょう。

なお、結婚式のご祝儀などについては、1人当たりの金額が常識の範囲内に収まるのであれば、贈与税は非課税です。また、扶養義務者から養育費、教育費、治療費その他子育てに関する費用の送金を受けた場合も、預金したり株式や不動産などの買入資金に充てたりしているのでなければ、贈与税の申告は不要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得は50万円を超えると確定申告が必要

原則として、一時所得は50万円を超えると課税されるため、確定申告が必要になります。一時所得では、所得から50万円までの金額を控除して税金を計算することができる特別控除制度があるため、50万円以下の一時所得は、そもそも確定申告の必要がありません。

ただし、金額が50万円を超えていても、以下の一時所得は法律で税金が課せられないと決められているため、確定申告は不要です。

法律で課税されないことが定められている一時所得の例

- 損害保険の保険金

- 宝くじやサッカーくじの払戻金

確定申告についてはこちらの記事でも解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得の金額の計算方法

一時所得の金額は、以下の計算式で求めます。

一時所得の計算式

一時所得額=一時所得の総収入金額-一時所得を得るために支出した金額-特別控除額(50万円)

一時所得を得るために支出した金額とは、例えば以下のような金額です。

一時所得を得るために支出した金額の主な例

- 保険の満期保険金を受け取った場合の保険料

- 競馬の払戻金を受け取った場合の的中した馬券の購入費用

なお、50万円の特別控除は、すべての一時所得の合計額から差し引きます。同じ年に複数の一時所得があった場合は、一時所得によって得た金額の合計から、その所得を得るために支出した金額の合計と50万円を引いて、一時所得額を求めてください。

例えば、ふるさと納税をした場合の返礼品も一時所得に当たるため、生命保険の満期保険金の受け取りとふるさと納税の返礼品の受け取りが同一年度にあった場合、確定申告の検討が必要です。

「一時所得の総収入金額-一時所得を得るために支出した金額」の合計額から50万円を差し引いて所得があった場合、ふるさと納税の返礼品も含めて、一時所得として確定申告するかどうか検討しなければなりません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

納める税金の税率と計算方法【早見表】

一時所得に対する税金は、特別控除額や支出金額を引いた一時所得額の2分の1に課されることが定められています。また、一時所得の課税方法は、給与所得などその他の所得と合算して所得税を算出する「総合課税」と呼ばれる方法です。

そのため、一時所得があった際に所得税を計算するためには、以下のように総所得金額を計算します。

一時所得があった場合の総所得額の計算方法

総所得額=一時所得額×1/2+その他の所得額

例えば、ある年の一時所得以外の所得金額が400万円で、受け取った保険の満期保険金が300万円、その保険で支払った保険料の総額が200万円だった場合、総所得金額の計算例は、以下のとおりです。

総所得額の計算例

- 一時所得額=満期保険金300万円-支払った保険料200万円-特別控除額50万円=50万円

- 総所得金額=一時所得額50万円×1/2+その他所得額400万円=425万円

この425万円の総所得金額を基に、基礎控除や社会保険料控除などの所得控除の額を引いて、所得税が課税される所得金額を求めます。

課税される所得金額がわかったら、以下の所得税の速算表で所得税額を算出してください。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

-

※国税庁「No.2260 所得税の税率

」

」

この速算表で計算した税額に、住宅ローン控除などの税額控除を反映させ、2.1%の復興特別所得税を加算して、最終的に支払う所得税額を算出します。

例えば、課税される所得金額が700万円になった場合は、税率は23%、控除額は63万6,000円となるため、700万円×23%-63万6,000円=97万4,000円が所得税額となります。

税額控除がなければ、これに2.1%の金額を加算した99万4,454円が所得税と復興特別所得税の合計額となりますが、源泉徴収や予定納税がなく、この金額を基に納税する場合、端数処理で100円未満は切り捨てとなるため、最終的に納める税額は99万4,400円です。

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得が50万円を超えていても確定申告が不要な場合

一時所得が50万円を超えていたとしても、場合によっては確定申告が不要になることもあります。一時所得以外の所得の状況によって基準が異なるため、給与所得者、年金受給者などの代表的なパターンを確認していきましょう。

給与所得者の場合

会社員、パート、アルバイトなどの給与をもらっている方は、本業の給与所得と退職所得以外の所得が一時所得のみなら、一時所得が90万円以下の場合、確定申告は不要です。

給与所得者は、給与以外の所得が20万円以下であれば確定申告は不要とされていますが、この給与以外の所得に算入する金額は、一時所得であれば特別控除額を引いて2分の1を掛けた金額となります。そのため、一時所得の金額が90万円の場合は、「(90万円-50万円)×1/2=20万円」となり、確定申告が不要な所得金額内に収まることになります。

なお、これはあくまでも、給与所得に関する確定申告をしない場合の基準です。給与所得者であっても、以下の例のような理由で確定申告をする場合は、50万円を超える一時所得を申告しなければなりません。

給与所得者が確定申告をしなければならないケースの例

- 年収2,000万円を超えるなどの理由があり、勤務先で年末調整を受けていない

- 副業をしていて、本業以外の給与収入と一時所得などその他の所得の合計が20万円を超える

- 医療費控除の適用を受けたい

給与所得者の確定申告についてはこちらの記事でも解説していますので、参考にしてください。

年金受給者の場合

年金受給者の場合、公的年金以外の所得が一時所得のみであれば、一時所得が90万円以下だと確定申告が不要です。年金受給者の場合も、給与所得者と同様、公的年金以外の所得が20万円以下なら確定申告は不要とされています。そのため、給与所得者と同様の計算で、90万円が基準となります。

一時所得以外の所得がない場合

一時所得以外の所得がない場合、一時所得の金額が240万円(2024年分までは146万円)以下であれば確定申告をする必要はありません。

給与所得者や年金受給者でなければ、合計所得金額が基礎控除額以下なら確定申告は不要とされています。一時所得のみの収入が240万円(2024年分までは146万円)だとすると、「(240万円-50万円)×1/2=95万円」(2024年分までは「(146万円-50万円)×1/2=48万円」)となり、確定申告が不要な所得金額の範囲内になります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書への記載方法

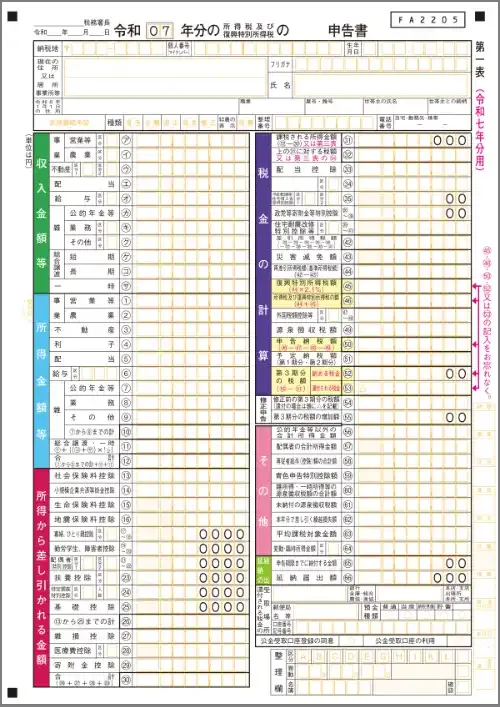

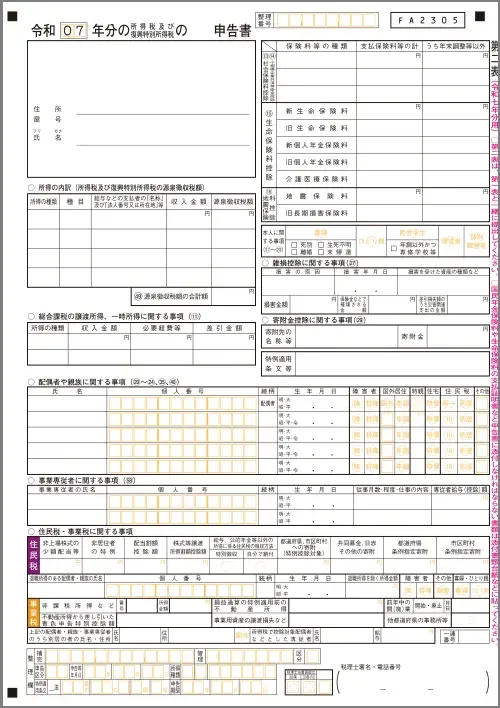

一時所得の確定申告をする場合、確定申告書を入手して、必要な情報を記入欄に記載していくことになります。記入するのは、「確定申告書 第一表」と「確定申告書 第二表」です。

確定申告書の書式は、最寄りの税務署や国税庁のWebページ「確定申告書等の様式・手引き等![]() 」などから入手できます。

」などから入手できます。

確定申告書の書式見本は、以下のとおりです。

確定申告書 第一表

確定申告書 第二表

一時所得を申告するときは、確定申告書 第二表を先に書いて、次に第一表に内容を転記すると簡単です。

確定申告書の作成手順を5つのステップで見ていきましょう。

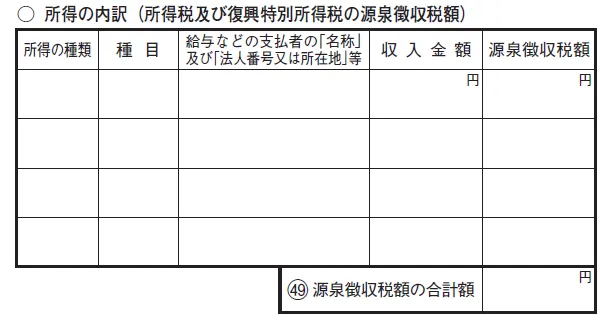

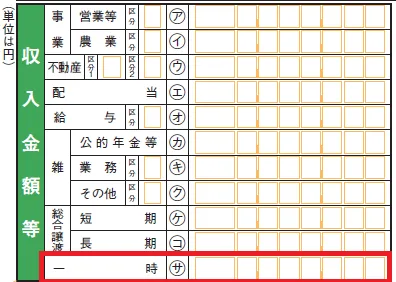

1. 確定申告書 第二表「所得の内訳」欄を記入

最初に、確定申告書 第二表の「所得の内訳」欄を記入します。

例えば、生命保険の満期保険金200万円を受け取り、保険料は140万円を支払っていた場合、以下のような内容を記載します。

| 所得の種類 | 種目 | 給与などの支払者の「名称」及び「法人番号または所在地」等 | 収入金額 | 源泉徴収税額 |

|---|---|---|---|---|

| 一時 | 生命保険金 | 〇〇生命 1234567891234 |

200万円 | 0円 |

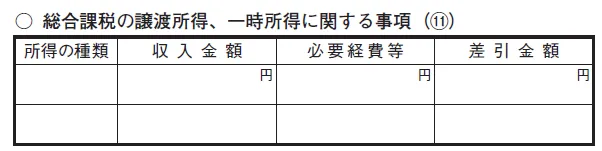

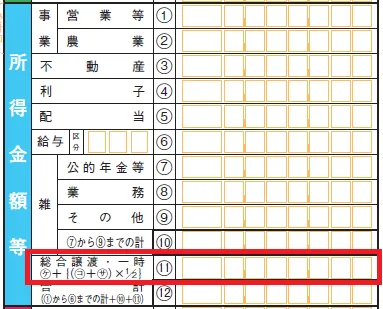

2.確定申告書 第二表「総合課税の譲渡所得、一時所得に関する事項(11)」欄を記入

「所得の内訳」欄を記入したら、その下の「総合課税の譲渡所得、一時所得に関する事項(11)」欄に必要な情報を記入しなければなりません。

同じ例では、以下のように記載します。

| 所得の種類 | 収入金額 | 必要経費等 | 差引金額 |

|---|---|---|---|

| 一時 | 200万円 | 140万円 | 60万円 |

3.確定申告書 第一表「収入金額等」の「一時(サ)」欄を記入

第二表「総合課税の譲渡所得、一時所得に関する事項(11)」欄を記入したら、第一表に移り、「収入金額等」の「一時(サ)」欄を記入してください。

右詰めで、確定申告書第二表「総合課税の譲渡所得、一時所得に関する事項(11)」に記入した「差引金額」から50万円を引いた額を記載します。第二表に記載した額とは金額が違う点に注意しましょう。

上記の例の場合は、60万円-50万円=10万円となります。

4.確定申告書 第一表「所得金額等」の「総合譲渡・一時(11)」欄を記入

第一表の「収入金額等」の「一時(サ)」欄を記入したら、同じ第一表の「所得金額等」の「総合譲渡・一時(11)」欄への記入が必要です。

右詰めで、「収入金額等」の「一時(サ)」欄に記入した金額に、2分の1を掛けた金額を記載します。上記の例の場合、5万円です。

5.その他の所得や控除を記入して税金の計算を行う

第一表の「所得金額等」の「総合譲渡・一時(11)」欄への記入が終わったら、一時所得以外の所得や適用を受ける控除などを記入して、税金の計算を行います。所得税の金額は、自分で計算しなければなりません。税金の計算を行って税額を記入したら、作成した確定申告書を税務署に持ち込むか、郵送で提出しましょう。

なお、ここで解説したのは、確定申告書を手書きで作成する方法です。国税庁の「確定申告書等作成コーナー![]() 」の画面の案内に従って入力する場合、書類を用意する必要はありません。作成した書類を印刷したり、そのまま送信したりして確定申告書を提出できます。また、市販の確定申告ソフトを利用することも可能です。

」の画面の案内に従って入力する場合、書類を用意する必要はありません。作成した書類を印刷したり、そのまま送信したりして確定申告書を提出できます。また、市販の確定申告ソフトを利用することも可能です。

確定申告書の書き方についてはこちらの記事でも解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得を計算するうえでの注意点

一時所得の計算や確定申告をする際、注意しておかなければならないポイントがあります。

代表的な注意点を3点解説します。

満期保険金は金額によって確定申告の要否が変わる

満期保険金を受け取った場合は、満期保険金の金額や支払った保険料の金額によって、確定申告の要否が変わる点に注意してください。

保険契約期間中に支払った保険料が満期保険金の額を上回っていた場合、一時所得の確定申告は不要です。一方、下回っていたとしても、差額が50万円以下であったり、給与所得者や年金受給者の場合で差額が90万円以下であったりするのであれば、確定申告の必要はありません。満期保険金を得るために支払った保険料は多額になることもあるため、支払った保険料の総額を確認しておきましょう。

なお、同じ年に複数の満期保険金を受け取った場合は、まとめて計算できます。例えば、保険契約Aの満期保険金が200万円、払い済み保険料が240万円で、保険契約Bの満期保険金が500万円、支払い済みの保険料が420万円の場合、一時所得の金額は「(200万円+500万円)-(240万円+420万円)=40万円」です。この場合、50万円を下回るため、所得税はかかりません。

生命保険の満期保険金は、一時所得とならない場合がある

生命保険料の満期保険金は、保険料を支払った方の立場によって、一時所得になる場合と贈与税または相続税の対象となる場合がある点にも注意が必要です。

一時所得になるのは、満期保険金を受け取った方が保険料を支払っていた場合です。例えば、自分が保険金の受取人となる養老保険に加入して、自分で保険料を払い込み、満期保険金を受け取ったケースなどが該当します。

一方、自分が保険金の受取人となっている終身保険に父親が加入し、父親が保険料を支払っていて、その保険の解約返戻金を自分が受け取った場合は、父親からの贈与として扱われることになります。なお、被相続人が保険料を支払っていた生命保険について、相続人が死亡保険金を受け取った場合は、贈与税ではなく相続税の対象です。

保険料の負担者と保険金の受取人の関係について確認し、課税される税目を間違えないようにしましょう。

一時所得は事業所得や給与所得とは損益通算できない

一時所得でマイナスが出ていたとしても、所得は0円と見なされるため、事業所得や給与所得と損益通算することはできない点にも注意してください。なお、損益通算とは、不動産所得、事業所得、譲渡所得、山林所得で生じた所得の赤字と他の所得の黒字を相殺することです。

例えば、保険を解約して解約返戻金50万円を受け取った際に、その保険契約の支払い済み保険料が合計で300万円だった場合は、マイナス分の250万円を他の所得の黒字と相殺することはできません。申告時に間違えないようにしましょう。

一方、事業所得や山林所得は、一時所得と異なり、原則として赤字が出たら他の所得との損益通算が可能です。例えば、事業所得で100万円の赤字が出ていて、その他に山林所得が100万円あった場合、損益通算によって所得額は0円になります。損益通算は、不動産所得、事業所得、譲渡所得、山林所得で赤字が生じた場合に限定されているため、一時所得で赤字が生じても赤字額は0円とみなされます。

損益通算についてはこちらの記事でも解説していますので、参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

一時所得がある場合は適切に確定申告をしよう

年間の一時所得が50万円を超える場合、所得税が課される可能性があります。確定申告が必要になる金額は、給与所得者か、年金受給者かなどの状況に応じても異なるため、状況に応じて一時所得がいくらからなら確定申告が必要になるのかを確認しなければなりません。

事業所得がある方については、基本的には一時所得が50万円を超えた場合に確定申告が必要です。事業所得と合わせて確定申告を行いましょう。「やよいの白色申告 オンライン」を活用すれば、確定申告をスムーズに進めることができます。

青色申告事業者であれば、「やよいの青色申告 オンライン」の活用がおすすめです。事業所得の確定申告を簡単に行えて、一時所得も合わせて確定申告できるため、申告業務の効率化にお役立てください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

よくあるご質問

一時所得になるものは何ですか?

一時所得は「営利目的でない臨時的、偶発的な所得」と定義されており、企業が主催している抽選会などに参加して受け取ったプレゼントや、各種コンテストに応募して受け取った賞金などが一時所得に該当します。ただし、企業ではなく個人から受け取った金銭などは、一時所得にはなりません。

一時所得はいくらから確定申告が必要ですか?

原則として、一時所得は50万円を超えると課税されるため、確定申告が必要になります。一時所得では、所得から50万円までの金額を控除して税金を計算することができる特別控除制度があるため、50万円以下の一時所得は確定申告の必要がありません。

一時所得と雑所得の違いは?

一時所得は、営利目的以外の理由で一時的に受け取った労務や役務の対価でも資産譲渡の対価でもないお金であるのに対し、雑所得は、公的年金や事業所得に該当しない副業所得などで、一時所得や給与所得、事業所得のいずれにも該当しない所得を指します。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。