暗号資産(仮想通貨)取引は確定申告が必要?やり方と税金の計算方法

更新

暗号資産(仮想通貨)の取引を行って利益が出た場合は、確定申告をしなければならない可能性があります。暗号資産の売却だけでなく、暗号資産で商品の購入や別の暗号資産に交換を行った場合も「利益が出た」とみなされることがあるため、申告漏れがないように気を付けましょう。

ここでは、暗号資産の取引で確定申告が必要かどうかの判断基準と税金の計算方法のほか、申告方法や申告時の注意点などについて解説します。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

暗号資産(仮想通貨)取引で確定申告が必要なものと不要なもの

暗号資産の取引を行うと、取引内容によっては確定申告が必要な場合があります。どのようなときに申告が必要なのか、暗号資産を買った場合および使った場合と受け取った場合に分けて解説します。

暗号資産(仮想通貨)を買った・使った場合

暗号資産を売買した場合、確定申告が必要になる可能性があるケースと、不要なケースがあります。

以下で、取引別の確定申告の要否を、一覧にまとめました。なお、暗号資産の取引だけで生計を立てている方は少ないと考えられるため、下記一覧は、「給与所得のほかに暗号資産取引がある」という前提で取りまとめたものになります。

暗号資産を買った・使った場合の確定申告の要否

| 取引内容 | 所得税の確定申告の要不要 |

|---|---|

| 暗号資産を買った | 不要 |

| 暗号資産を保有している | 不要(含み益があっても確定申告は不要) |

| 暗号資産を売却して現金を受け取った | 20万円を超える利益が出た場合や、その他の所得との合計額が20万円を超えたら必要 |

| 暗号資産で商品代金などを支払った | 商品の代金などを支払うために暗号資産を売却したと見なされるため、暗号資産の取得価額と商品代金相当額との差額で20万円超の利益が出ていたら必要 |

| 暗号資産で別の暗号資産を買った(交換した) | 別の暗号資産を購入するために、暗号資産を売却したと見なされるため、暗号資産の取得価額と交換時の暗号資産の時価との差額で20万円超の利益が出ていたら必要 |

| マイニングやレンディングで報酬を受け取った | 受け取った報酬が20万円を超えた場合は必要 |

暗号資産を購入しただけ、保有したりしているだけの方は所得が発生しないため、確定申告は不要です。また、暗号資産の分裂(分岐)に伴い、新たに誕生した暗号資産を取得した場合も、その時点では課税対象となる所得は生じないため、確定申告は必要ありません。

ただし、エアドロップなどで獲得した暗号資産について既に市場価格が付いている場合には、その獲得時価にて課税がされます。

また、暗号資産の売却などをした場合でも、以下のケースに該当すれば、所得税の確定申告は不要です。

- 暗号資産の売却などをしても確定申告が不要になるケース

-

- 給与所得者の場合、年末調整を受けた給与所得以外の所得の合計(暗号資産の利益を含む。副業の給与収入は所得ではなく収入で加算)が20万円以下

- 暗号資産以外の所得がない場合は、暗号資産などの利益の合計が年間95万円(2024年分までは48万円)以下(赤字の場合を含む)

暗号資産の売却をした場合、所得税の確定申告をしている個人事業主や、給与所得以外の年間所得が20万円を超える会社員は、所得税の確定申告で暗号資産の利益を申告・納税することが必要となります。

暗号資産で得た利益は、購入時のレートと売却時(または利用時)のレートの差額で判断します。

また、暗号資産で損失が出た場合も、所得税の確定申告は不要です。暗号資産以外の株式取引などの確定申告については、損失が出た場合、その損失を他の所得から差し引ける損益通算という制度などを利用するために確定申告をするケースもあります。しかし、暗号資産取引では基本的に損益通算は利用できないため、確定申告をする必要がありません。

暗号資産(仮想通貨)を受け取った場合

商品を売った際の対価や、贈与によって暗号資産を受け取ることも想定されます。その場合は以下のように、所得税や贈与税の確定申告が必要になる可能性があります。

暗号資産を受け取った場合の確定申告の要否

| 取引内容 | 確定申告の要不要 |

|---|---|

| 商品代金を暗号資産で受け取った | 必要な可能性がある |

| 暗号資産を相続や贈与により取得した場合 | 所得税の確定申告は不要だが、相続税や贈与税の確定申告が必要な可能性がある |

暗号資産は、金銭的な価値のあるものと見なされるため、受け取った際にも確定申告が必要になるケースがあります。

企業や個人事業主が商品代金を暗号資産で受け取った場合は、通常の商取引と同様に申告が必要です。副業で行う個人間売買などでも、その時点での暗号資産の価値と同様の現金を受け取ったと見なされます。状況に応じて確定申告をしましょう。

一方、相続や贈与により暗号資産を取得した場合、相続税または贈与税が課税されます。贈与の場合、贈与された暗号資産の価格が他に贈与された金額と合わせて年間110万円を超える場合は、贈与税の申告が必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)の所得区分と課税方式

暗号資産の取引で所得を得た場合は、その所得は基本的には雑所得に分類されます。

所得税法では、所得の種類を事業所得、給与所得、不動産所得、雑所得などの10種類に分類して、所得の計算方法を分け、確定申告でも所得の種類ごとに所得金額を申告します。雑所得は、雑所得以外の9種類の所得には分類できない所得の区分で、その代表例は公的年金、事業所得に分類できない副業の所得、暗号資産取引の所得などです。

ただし、以下の2つの条件を満たした場合は、暗号資産取引での所得を事業所得として申告することも可能です。

- 暗号資産取引で事業所得として申告できる条件

-

- 暗号資産取引に関する収入金額が300万円を超えること

- 暗号資産取引に関する帳簿書類の保存があること

上記に加えて、個人事業主が事業活動の一環として暗号資産を利用する場合も、事業所得に含めていいこととされています。例えば、仕入れなどの事業用資産を購入する際に暗号資産で決済するようなケースです。事業所得に該当する場合、他の不動産所得や譲渡所得との損益通算が可能です。事業所得ではなく雑所得に分類された場合は、損益通算は認められません。

また、所得の種類や内容によっては、課税方式が異なることがあります。例えば、事業所得や雑所得の課税方式は、他の種類の所得と合算した所得金額に税率を掛けて所得税額を計算する総合課税です。一方、他の所得と合算せず、所定の税率を掛けて税額を計算する分離課税と呼ばれる方法もあり、株式を売却した場合の譲渡所得などは分離課税で計算します。

なお、金融商品取引業の登録されている国内FX取引に関する所得については、雑所得に該当するものの、「先物取引に係る雑所得等」として申告分離課税の対象となります。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)の所得金額の計算方法

暗号資産取引の課税では、年間の売却価額から、年間の売却数量に対応する取得価額(譲渡原価)、手数料などを差し引いた所得金額を基に税額を算出します。

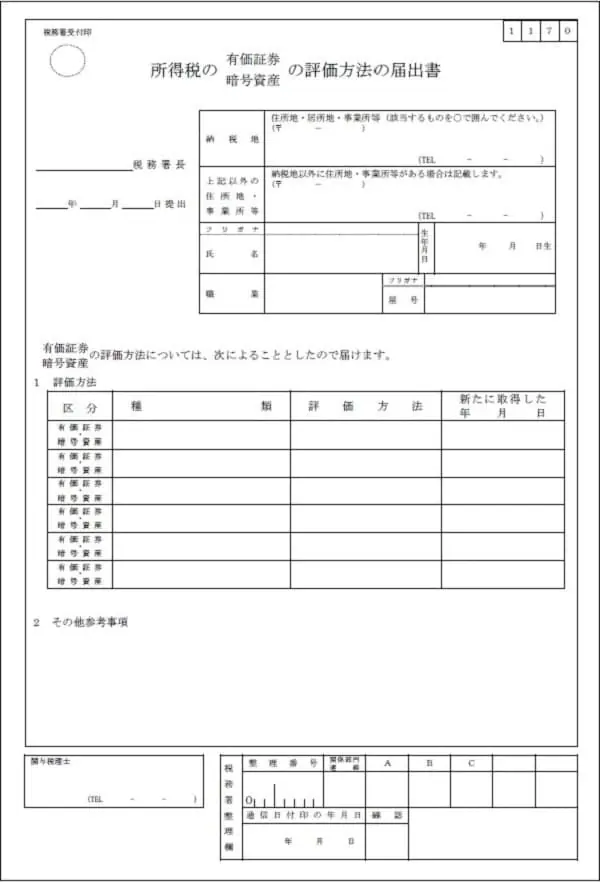

暗号資産の所得金額の計算方法には「総平均法」と「移動平均法」の2種類があり、採用したい計算方法を税務署に届け出ます。

所得税の暗号資産の評価方法の届出書

-

※国税庁「A1-21 所得税の暗号資産の評価方法の届出手続

」

」

事前に届け出なかった場合は、総平均法で計算します。計算方法は暗号資産の種類ごとに決められるため、初めて暗号資産を取得した場合や元々取得しているものとは別の暗号資産を取得した場合に、「所得税の暗号資産の評価方法の届出書」を提出しましょう。提出期限は、暗号資産を取得した年の所得税の確定申告期限(通常、翌年3月15日)までです。

なお、一度届出を行うと、原則として3年間は計算方法を変更できません。以下のような2種類の計算方法の特徴を押さえて、自身が使いやすい計算方法を採用しましょう。

総平均法

総平均法では、1年間で購入した暗号資産の平均レートを基に譲渡原価を算出し、売却金額の合計から譲渡原価を差し引いて所得金額を計算します。

総平均法を採用した場合、取引事業者が発行する「年間取引報告書」を、国税庁のWebページ「暗号資産等に関する税務上の取扱い及び計算書について(令和6年12月)![]() 」からダウンロードできる「暗号資産の計算書(総平均法用)」に転記すると自動計算できるため、便利です。一方で、年間の取引が完了するまで所得金額を確定しにくいという難点があります。

」からダウンロードできる「暗号資産の計算書(総平均法用)」に転記すると自動計算できるため、便利です。一方で、年間の取引が完了するまで所得金額を確定しにくいという難点があります。

下記は、総平均法による簡単な計算例となります。

- 総平均法による計算例

-

- 前提:45万円、40万円、50万円のそれぞれ1単位ずつ、合計で3単位の暗号資産を購入し、49万円と55万円で1単位ずつ売却

- 取得価額の平均レート:(1回目の取得価額45万円+2回目の取得価額40万円+3回目の取得価額50万円)÷購入単位数3=45万円

- 所得金額:(1回目の売却価額49万円+2回目の売却価額55万円)-(取得価額の平均レート45万円×売却単位数2)=14万円

- ※購入時の手数料は取得価額に含める

- ※この事例では売却時の手数料は考慮しない(売却時の手数料がある場合は所得金額の計算時に差し引く)

移動平均法

移動平均法は、購入のたびに譲渡原価を計算していく方法です。移動平均法についても、国税庁のWebページ「暗号資産等に関する税務上の取扱い及び計算書について(令和6年12月)![]() 」で「暗号資産の計算書(移動平均法用)」がダウンロードできますが、総平均法用の場合と異なり「年間取引報告書」からの転記だけで計算することはできません。

」で「暗号資産の計算書(移動平均法用)」がダウンロードできますが、総平均法用の場合と異なり「年間取引報告書」からの転記だけで計算することはできません。

下記は、移動平均法による簡単な計算例です。

- 移動平均法による計算例

- (前提:暗号資産(仮想通貨)の購入・売却の日付)

-

- 1月1日:45万円(1単位購入)

- 2月1日:40万円(1単位購入)

- 6月1日:49万円(1単位売却)

- 8月1日:50万円(1単位購入)

- 12月1日:55万円(1単位売却)

(6月1日に売却を行った時点の所得金額)

- 1単位あたりの譲渡原価:(1月1日の取得価額45万円+2月1日の取得価額40万円)÷購入単位数2=42万5,000円

- 1単位売却した際の所得金額:売却価額49万円-譲渡原価42万5,000円=6万5,000円

(12月1日に売却を行った時点の所得金額)

- 1単位あたりの譲渡原価:(6月1日以後保有している1単位の譲渡原価42万5,000円+8月1日の取得価額50万円)÷保有単位数2=46万2,500円

- 1単位売却した際の所得金額:売却価額55万円-譲渡原価46万2,500円=8万7,500円

(年間の所得金額)

6月1日の売却に関する所得金額6万5,000円+12月1日の売却に関する所得金額8万7,500円=15万2,500円

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)の申告は必要経費の計上が可能

暗号資産の所得を計算する際は、売却価額から譲渡原価を差し引くだけでなく、手数料などの必要経費を差し引くことができます。暗号資産の必要経費として認められる主な費用としては、下記のようなものが挙げられます。

- 暗号資産の必要経費として認められる主な費用

-

- セミナー費用

- 書籍費用

- 通信費

- 取引に利用するパソコン代

ただし、通信費やパソコン代を計上する際は、プライベートの使用分と暗号資産に使用した分を按分して計算しなければなりません。暗号資産の取引にのみ使っている通信回線やパソコンであれば全額を必要経費にできますが、プライベートと共用している方は、取引に利用した時間などを基に使用割合を計算することが必要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)の利益がある場合の確定申告のやり方

暗号資産で利益を得た場合は、以下の流れに沿って確定申告をしましょう。

- 暗号資産の確定申告の流れ

-

-

1.取引所から「年間取引報告書」が交付される

-

2.「暗号資産の計算書」を作る

-

3.「確定申告書」に暗号資産の計算書の内容を転記する

-

4.確定申告書を提出する

-

5.所得税の納税をする(損益通算不可)

-

暗号資産の計算書に取引内容を転記することで、確定申告書に記入する「収入金額」「必要経費」「所得金額」が算出できます。なお、計算書を確定申告書に添付する必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告の期限とペナルティ

確定申告と納税の期限は、利益が出た年の翌年3月15日です(土日祝日に重なる場合は翌平日)。原則として、期限内に申告を行わないと無申告加算税、納付を行わないと延滞税が税額に加算されます。無申告加算税では納付すべき税額の5%から30%の金額が加算され、延滞税では納付が遅れた日数に応じて納付税額に最大年14.6%を掛けた金額を上乗せしなければなりません。期限を守って申告するようにしてください。

確定申告をしなかった場合のペナルティについては以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)取引の確定申告書の作成方法

暗号資産取引の確定申告書を作成する方法を、以下で3つ紹介します。なお、国税庁での正式な呼称は仮想通貨ではなく暗号資産であるため、確定申告の際は「暗号資産」と記載してください。

確定申告ソフトを利用する

暗号資産の申告に対応した確定申告ソフトを利用すれば、画面の案内に従って入力をするだけで簡単に確定申告書を作成できます。なお、「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」では、確定申告画面で「事業以外の収入がありますか?」という質問が表示されます。「はい」を選択して、「その他雑所得」に内訳を入力するだけで、暗号資産に対応した確定申告が可能です。そのままe-Taxで申告手続きまでできるため、手間がかかりません。

確定申告書等作成コーナーを利用する

国税庁が提供している「確定申告書等作成コーナー![]() 」は、確定申告書の作成や送信ができるWebサイトです。暗号資産の申告では、申告する所得の選択画面で「雑(業務・その他)」を選択して、取引内容を記入しましょう。

」は、確定申告書の作成や送信ができるWebサイトです。暗号資産の申告では、申告する所得の選択画面で「雑(業務・その他)」を選択して、取引内容を記入しましょう。

手書きで作成する

確定申告書を手書きする場合は、所得区分ごとの所得金額などを自分で記入しなければなりません。暗号資産は「その他の雑所得」に該当します。

まず、第一表の「収入金額等」欄内で、「雑」「その他(ク)」の「区分」欄に「2」を記入しましょう。個人年金保険の収入と暗号資産取引による収入の両方がある場合は、「区分」欄には「3」を記入します。「区分」欄に記入したら、暗号資産の計算書で計算した収入金額や所得金額を、所定の欄に転記してください。

次に、第二表の「所得の内訳」欄内で、所得の種類に「雑」、種目に「暗号資産」と記入し、取引所の名称と所在地、取引所ごとの収入金額を書きます。

確定申告書 第一表

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

確定申告書 第二表

-

※国税庁「令和7分の所得税等の確定申告書(今後変更する場合があります。)」

- ※2025年8月現在、令和7年分(案)で国税庁から公開されている様式です。変更されることがあります。

確定申告書の書き方については以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)取引の申告に関する注意点

暗号資産取引の申告において、留意しておきたい点が2つあります。いずれも納税額に関わる問題であるため、確定申告などの際に意識しておきましょう。

損益通算ができない

暗号資産取引の所得は、原則として雑所得に該当するため、他の所得と損益通算することができない点に注意しましょう。

損益通算が利用できれば、例えば、事業所得のある方が100万円の損失を出した場合、不動産所得や給与所得の黒字から100万円の損失分を差し引いて税金を計算できます。ところが、暗号資産取引では原則として、損失が出ても他の所得から損失分を引くことができません。さらに、暗号資産取引で生じた損失は、翌年以降の利益と相殺する繰越制度も利用できないこととされています。

総合課税によって税率が高くなる可能性がある

暗号資産取引の所得金額によっては、所得税の税率が高くなる可能性がある点にも注意しなければなりません。暗号資産取引の課税方式は、他の所得と合算する総合課税です。総合課税の場合、以下の速算表で所得税額を計算することになるため、所得金額が上がるほど税率が高くなります。暗号資産取引の所得金額が加算されることで、より高い税率が適用されるケースがあります。

12月末までに決済した暗号資産から多額の税金が出る場合には、納税資金に関しては再投資しない方が無難です。1月以降に大損失を被って納税資金がなくなり長期間延滞すると、財産の差押えなどをされてしまうことがあります。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円超194万9,000円以下 | 5% | 0円 |

| 195万円超329万9,000円以下 | 10% | 9万7,500円 |

| 330万円超694万9,000円以下 | 20% | 42万7,500円 |

| 695万円超899万9,000円以下 | 23% | 63万6,000円 |

| 900万円超1,799万9,000円以下 | 33% | 153万6,000円 |

| 1,800万円超3,999万900円以下 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

- ※課税される所得金額は1,000円未満切り捨て

-

※国税庁「No.2260 所得税の税率」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

暗号資産(仮想通貨)取引をするなら確定申告の方法も知っておこう

暗号資産取引で利益が出ると、確定申告で申告しなければいけない可能性があります。申告方法や流れを事前に把握して、申告・納税に備えておきましょう。

特に、事業を行っている個人事業主の方は、原則として毎年確定申告が必要です。利益額にかかわらず暗号資産の申告もしなければなりません。「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」では、暗号資産取引の申告にも対応しています。事業所得の申告と併せてご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。