つみたてNISAの確定申告は原則不要!必要な場合の例や新NISAとの違いを解説

更新

NISAでの取引なら、投資利益の確定申告は不要です。しかし、取引を行う証券口座の種類や取引状況によっては、投資利益の確定申告が必要な場合もあります。

本記事では、NISAでの利益には確定申告が必要ない理由や、2024年から開始された新NISAと旧NISA(2023年まで申し込みが可能だったNISA)の違い、確定申告が必要かどうか判断する方法などについて解説します。

つみたてNISAや新NISAで投資を行っている方は、ぜひ参考にしてください。

2027年分から改正の青色申告特別控除75万円の要件には「優良な電子帳簿」で対応できるので、今から使うと安心です!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

つみたてNISA・新NISAの確定申告は不要

旧NISAの「つみたてNISA」も、新NISAの「つみたて投資枠」や「成長投資枠」も、すべて確定申告は不要です。確定申告とは、1年間の所得をもとに所得税の額を計算して、申告と納付を行う制度です。ただし、給与所得者である会社員の場合、勤務先の企業が年末調整で所得税額の計算や申告及び納付を行います。

そもそもNISAとは、投資利益にかかる税金が非課税になる制度です。2023年までの旧NISAも、2024年からの新NISAも、利益に所得税や住民税がかかることはありません。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

旧NISAと新NISAの違い

NISAは、2024年に大きく変更されました。これまでの旧NISA口座で投資した商品は、今後も引き続き旧NISA口座で管理することになります。新NISA口座に移管することはできません。そのため、現在つみたてNISA口座や一般NISA口座で投資した商品を保有している人は、非課税期間が終了する前に売却などの対応をとる必要があります。

まずは、新NISAと旧NISAの違いを具体的に見ていきましょう。

| 新NISA | 旧NISA | |||

|---|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | つみたてNISA | 一般NISA | |

| 最大利用可能額 | 1,800万円(内、成長投資枠は上限1,200万円) | 800万円 | 600万円 | |

| 年間投資上限額 | 120万円 | 240万円 | 40万円 | 120万円 |

| 非課税保有期間 | 無制限 | 無制限 | 20年 | 5年 |

| 制度選択 | 併用可 | 併用不可 | ||

| 対象商品 | 金融庁の基準を満たした投資信託に限定 | 上場株式・投資信託など | 金融庁の基準を満たした株式投資信託とETF | 上場株式・株式投資信託・ETF・REITなど |

| 購入方法 | 積立 | スポット・積立 | 積立 | スポット・積立 |

| 移管(ロールオーバー) | 旧NISAからの移管不可 | 不可 | 可 | |

-

※金融庁「NISAを知る

」

」

新NISAは併用が可能

新NISAと旧NISAの変更点は、新NISAのつみたて投資枠と成長投資枠の併用ができるようになったことです。旧NISAでは、つみたてNISAか一般NISAのどちらか一方を選んでNISA口座の開設をする必要がありました。しかし、新NISAではつみたて投資枠、成長投資枠のどちらも同じNISA口座の中で取引できます。

投資できる金額

旧NISAのつみたてNISAでは、年間40万円まで非課税での投資が可能でした。一方、新NISAのつみたて投資枠は、年間120万円の非課税投資が可能です。なお、この金額は投資商品を購入した金額で判定されます。年の途中で投資商品を売却しても年間投資上限額が復活することはありません。

例えば、2024年1月に120万円の投資をしたとします。すでに投資可能枠の上限まで購入しているため、2024年内にそのうちの一部を売却しても、新たな投資商品を非課税で購入することはできません。ただし、2025年には、また投資可能枠の上限120万円までの投資が可能となります。

旧NISAの一般NISAにおける年間投資額は120万円でしたが、新NISAの成長投資枠は240万円で、新NISAのつみたて投資枠との併用も可能です。

非課税保有期間

つみたてNISAの非課税保有期間は20年でしたが、新NISAのつみたて投資枠は無期限で投資商品を保有できます。非課税保有期間に期限がないので「非課税期間が終了するころに保有資産が値下がりしていて損してしまう」といった心配がありません。値動きを見て、慎重に売却時期を決められます。旧一般NISAの非課税保有期間は5年、新NISAの成長投資枠は無期限です。

非課税保有期間が無期限になったことで、新NISAには非課税保有限度額1,800万円という制限ができました。仮につみたて投資枠で年間120万円投資した場合、15年で上限に達します。ただし、一部または全部の保有商品を売却すると、翌年以降、再度売却した分の非課税投資が可能になります。

なお、新NISAの非課税期間は無期限になりましたが、旧NISA口座で保有している商品の非課税保有期間が変わるわけではない点に注意してください。

ジュニアNISAは終了

旧NISAにあった子供向けの「ジュニアNISA」は2023年で終了しました。ただし、現在保有中のジュニアNISAについては、子供が18歳になるまで継続して非課税保有できます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告が必要かどうかは証券口座の種別で決まる

新旧にかかわらず、NISAを利用して投資利益が出た際に確定申告が必要かどうかは、取引を行った証券口座の種類によって決まります。

前述のとおり、つみたてNISAや一般NISAといった旧NISA口座や、新NISA口座で行った取引は非課税のため申告不要です。しかし、それ以外の証券口座でも取引を行う場合は、確定申告が必要かどうか確認しておきましょう。

なお、新NISA口座は、単体での口座開設はできません。NISA口座を開設するには、NISA口座を取り扱っている証券会社や銀行で課税口座を保有する必要があります。その課税口座の状況によっては、確定申告が必要な場合があるため、「NISA口座以外持っていないはず」という人も、一度ご自身の口座の保有状況を確認してください。

NISA口座は確定申告が不要

つみたてNISAや一般NISAの「旧NISA口座」も、つみたて投資枠と成長投資枠の「新NISA口座」も、どちらも確定申告の必要がない口座です。NISA口座で投資商品を売買して利益が出た場合でも、確定申告をする必要はありません。

特定口座(源泉徴収あり)は原則として確定申告不要

特定口座(源泉徴収あり)は、原則として確定申告が必要ない口座で、源泉徴収口座と呼ぶこともあります。証券会社が、特定口座(源泉徴収あり)の投資利益から所得税や住民税を源泉徴収しているからです。

個人事業主やフリーランスのように、確定申告を行う義務がある方でも、特定口座(源泉徴収あり)の口座で取引した投資利益については申告内容に含める必要がありません。医療費控除や初年度の住宅ローン控除などのために確定申告をする給与所得者も同様です。

ただし、特定口座(源泉徴収あり)の取引を確定申告することで所得税の還付を受けられたり、損失を翌年以降に繰り越せたりする可能性があります。そのため、複数の証券会社で損失と利益の両方が出ている場合、義務ではありませんが確定申告をすることをおすすめします。

例えば、ある年にA証券会社の特定口座(源泉徴収あり)で100万円の損失が出ていて、B証券会社の特定口座(源泉徴収あり)で100万円の利益が出ている場合、トータルの利益は0円です。

しかし、B証券会社で開設した特定口座(源泉徴収あり)からは税金が差し引かれてしまいます。この場合、確定申告をして損益通算すると、B証券会社の特定口座(源泉徴収あり)で出た100万円の利益にかかった税金が還付されます。損益通算とは、複数の証券口座での損失と利益を合算して税金の計算をすることです。還付金が発生する可能性がある方は、国税庁の「確定申告書等作成コーナー![]() 」などを利用して、確認してみることをおすすめします。

」などを利用して、確認してみることをおすすめします。

また、投資の損失が出た場合、確定申告をすると翌年以降3年間損失を繰り越すことが可能です。翌年以降に利益が出た場合に税金を軽減できます。これを譲渡損失の繰越控除と呼びます。

特定口座(源泉徴収なし)は原則として確定申告が必要

特定口座(源泉徴収なし)での取引で利益が出た場合は、原則として確定申告が必要です。特定口座(源泉徴収なし)は、簡易申告口座と呼ばれることもあります。

証券会社が作成する「年間取引報告書」をもとに確定申告を行います。年間取引報告書には、1年間の取引の内訳がまとめて記載されているため、確定申告の際に自分で収入や経費、利益を計算する必要はありません。

ただし、年末調整をした給与所得者で、投資利益を含む年間の副業所得が20万円以下の方は確定申告不要です。投資利益にかかる所得税を納税する必要がないため、特定口座(源泉徴収あり)よりも手元に多くの利益を残せます。

一般口座は確定申告が必要

一般口座は、自分自身で利益の計算を行い、確定申告を行わなければならない口座です。

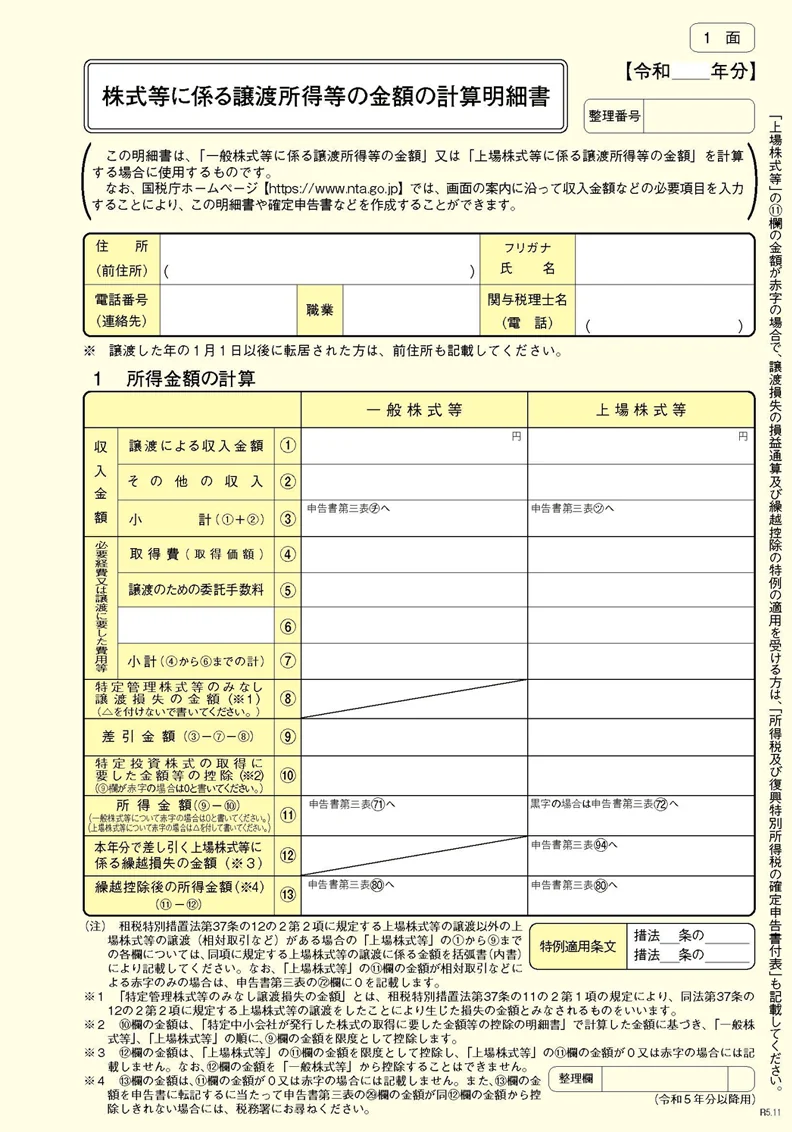

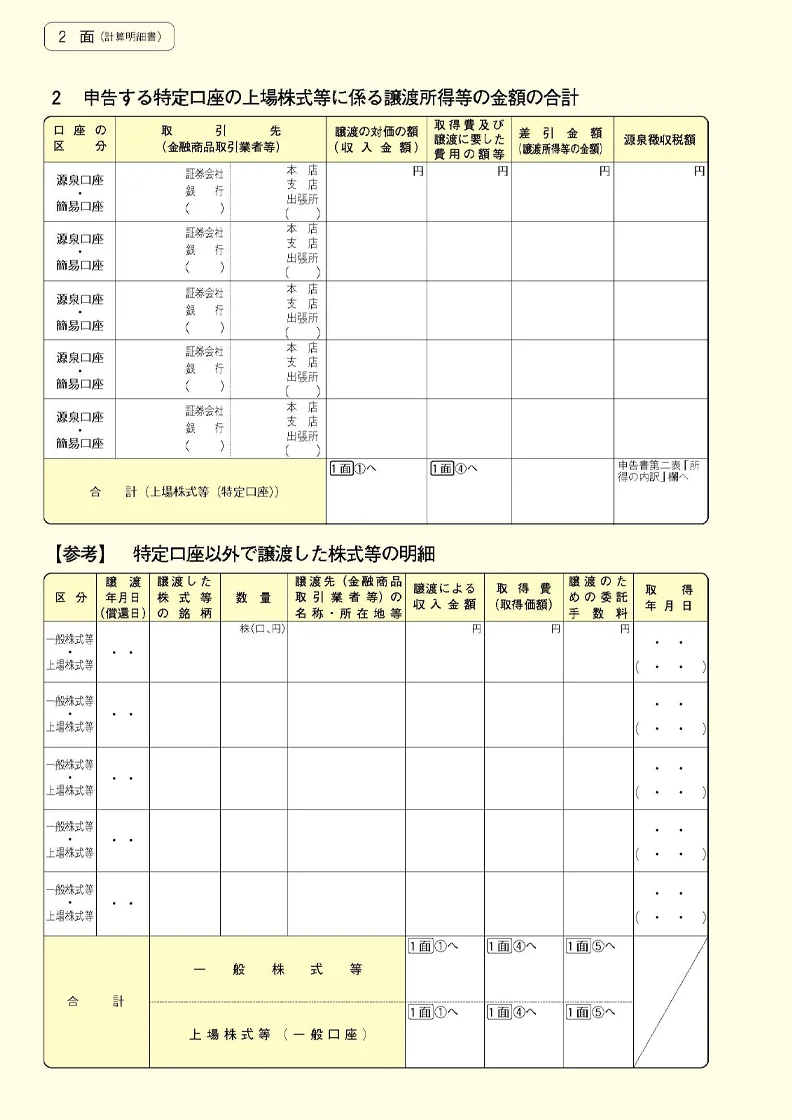

一般口座の利益について確定申告する際は、投資を行った本人が「株式等に係る譲渡所得等の金額の計算明細書」を作成します。取引明細書等をもとに、年間の収入や投資商品の取得費、手数料などを調べて記入してください。

株式等に係る譲渡所得等の金額の計算明細書(1面)

-

※国税庁「所得税の確定申告」

株式等に係る譲渡所得等の金額の計算明細書(2面)

-

※国税庁「所得税の確定申告」

特定口座の制度は2003年に開始されていますが、それ以前は一般口座で取引を行い、確定申告をしていました。しかし、特定口座が登場した今では、一般口座を選択するメリットはありません。自分で計算をしたいといった特別な理由がないのであれば、特定口座の方が便利です。

なお、一般口座で取引を行った場合も、勤務先で年末調整を受けていて、投資利益とその他の副業所得の合計が20万円以下の方は確定申告不要です。

投資信託での利益と確定申告の必要性については、以下の記事で詳しく解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

特定口座(源泉徴収あり)と特定口座(源泉徴収なし)のそれぞれのメリット

特定口座には、特定口座(源泉徴収なし)と特定口座(源泉徴収あり)の2つの種類があります。それぞれメリットが異なるため、自身の状況に合わせて選択することが重要です。

特定口座(源泉徴収あり)

特定口座(源泉徴収あり)のメリットは、前述のとおり、確定申告をする必要がない点です。また、特定口座(源泉徴収あり)で取引を行って確定申告をしない場合、投資利益について、配偶者控除や配偶者特別控除の判定をする際の所得額に含めなくて良いとされています。そのため、投資利益を含めると配偶者控除や配偶者特別控除を利用できなくなるという方にとってもメリットがあるといえます。

特定口座(源泉徴収なし)

特定口座(源泉徴収なし)は、投資利益から所得税が控除されません。会社で源泉徴収を受けている給与所得者で投資利益と副業所得の合計が20万円以下であれば確定申告の必要がないため、その分手元に残るお金が多くなる点がメリットです。

ただし、個人事業主やフリーランス、給与所得者であっても医療費控除の申告をする方など、別の理由で確定申告をする場合、投資利益についても申告しなければいけません。その場合、利益が20万円以下でも所得税が生じます。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

NISAと確定申告に関する注意点

新NISAや旧NISAの利益は確定申告不要ですが、確定申告をするにあたって注意しておかなければならない点もあります。投資の利益が非課税になるからこそ、それ以外の投資とは異なる特徴があることを覚えておきましょう。

NISAは損益通算の対象にならない

NISA口座の利益は、新NISAでも旧NISAでも非課税です。しかし、損失が出た場合、ほかの利益と損益通算できません。

例えば、証券口座Aと証券口座Bを持っている人が、ある年に証券口座Aの取引で利益30万円、証券口座Bの取引で損失10万円を出したとき、確定申告をすると「30万円-10万円=20万円」が利益になります。証券口座Aの利益から所得税が源泉徴収されていた場合、引かれすぎていた分の税金が還付されます。

しかし、NISA口座では損益通算が受けられません。A証券会社の取引で利益30万円、NISA口座で損失10万円という場合、30万円の利益に対して税金がかかります。NISA口座以外でも取引を行う場合は注意してください。

なお、NISA以外の口座では損失を翌年以降3年間繰り越す「繰越控除」を利用できますが、NISA口座では繰越控除もできません。

NISAの利益は扶養控除・配偶者控除の適用に影響しない

扶養控除や配偶者控除は、配偶者や扶養親族の所得額によって適用できるかどうかが決まります。しかし、NISAで得た利益は非課税のため、扶養控除や配偶者控除で所得額の判定をする際の対象にはなりません。

NISA口座での投資利益は、所得金額に加算する必要がありません。例えば、扶養控除の適用要件は、扶養親族の年間の合計所得金額が48万円以下です。NISAの投資利益を含む扶養家族の年間の合計所得金額が90万円だった場合の扶養控除の適用可否は以下のようになります。

扶養控除の適用可否の例

- 適用可:NISAの投資利益が50万円、その他の所得が40万円だった場合

- 適用不可:NISAの投資利益が40万円、その他の所得が50万円だった場合

また、配偶者控除は納税者本人の所得が1,000万円以下でないと利用できませんが、納税者本人にNISA口座での利益があった場合も、所得に含める必要はありません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

NISAとiDeCo(イデコ)の違い

NISAと比較されることが多い制度に個人型確定拠出年金(iDeCo・イデコ)があります。iDeCoは、NISAと同様に投資利益が非課税になる制度です。さらに、iDeCoなら掛金の全額が所得控除の1つである小規模企業共済等掛金控除の対象になります。そのため、節税メリットはNISAよりもiDeCoの方が高いといえます。

一方で、iDeCoは、原則60歳まで受け取れない、一度始めると解約ができない、手数料がかかる(積立を停止しても手数料は発生する)、状況によっては受取時に税金がかかる、といった難点もあります。

それぞれの制度の特徴を下記にまとめたので、理解したうえで活用しましょう。なお、NISAとiDeCoは併用も可能です。

| NISA | iDeCo | |

|---|---|---|

| 税制メリット | 投資利益が非課税 |

|

| 投資できる商品 | 金融庁に届け出られた一定の要件を満たす投資信託等 | 投資信託、保険、預貯金、公社債等 |

| 解約 | いつでも可能 | 60歳まで原則不可 |

| 引き出し(投資商品の売却) | いつでも可能 | 原則60歳以降 |

| 手数料 | 無料(投資信託の保有にかかる信託報酬や解約時の手数料である「信託財産留保額」は発生する場合がある) | あり(金額は利用する証券会社等により異なる) |

| 掛金の変更 | いつでも可能 | 年1回 |

| 購入商品の変更 | いつでも可能 | いつでも可能 |

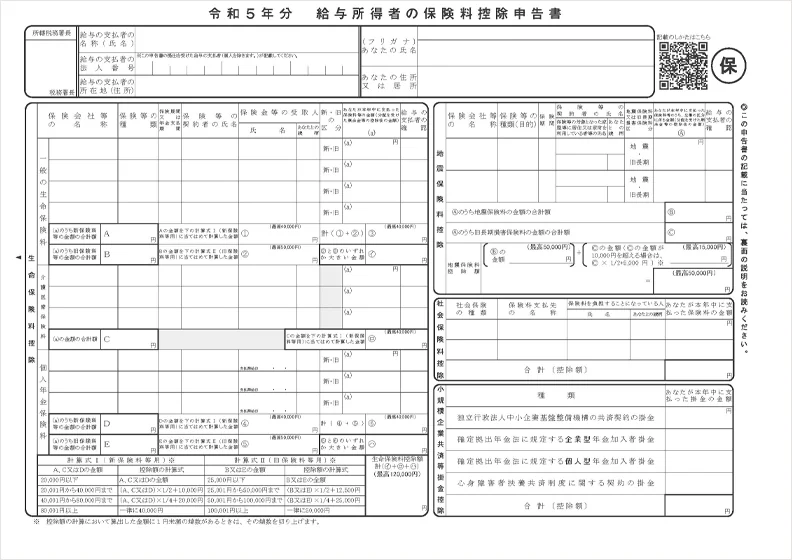

iDeCoの掛金は全額が小規模企業共済等掛金控除の対象になるため、確定申告または年末調整が必要です。確定申告の場合、しなくても違法ではありませんが、控除が適用されないため、本来の所得税の金額よりも多く納税することになってしまいます。掛金が所得控除の対象となる点はiDeCoの大きなメリットです。年末調整での申告、確定申告を忘れずにすることをおすすめします。

企業に雇用されている会社員やアルバイト、派遣社員などは「給与所得者の保険料控除申告書」の右下「小規模企業共済等掛金控除」と書かれた枠内の「確定拠出年金法に規定する個人型年金加入者掛金」欄に、その年に拠出した金額の合計を記載してください。

給与所得者の保険料控除申告書

-

※国税庁「[手続名]給与所得者の保険料控除の申告」

給与から企業型確定拠出年金の掛金が差し引かれている方は、企業が内容を把握しているため年末調整時に改めて申告をする必要はありません。

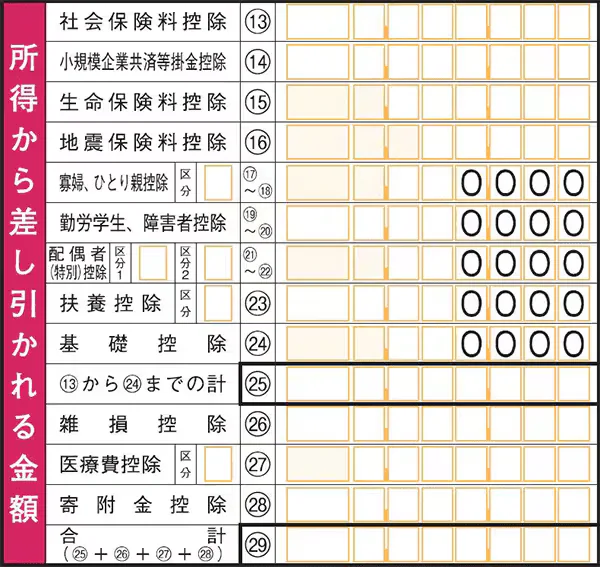

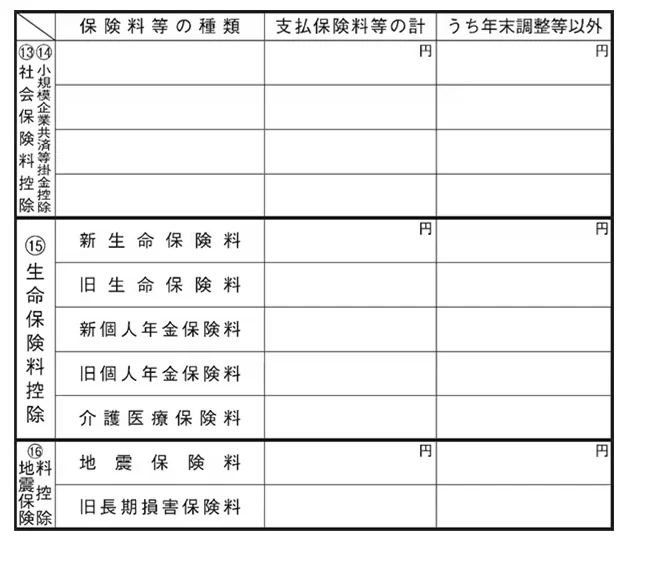

一方、個人事業主やフリーランスなど確定申告を行う方は、確定申告書 第一表左側の「所得から差し引かれる金額」にある「小規模企業共済等掛金控除(14)」欄に掛金の額を記入します。iDeCo以外の小規模企業共済にも加入している事業者は、両方の掛金の合計を記入してください。

確定申告書 第一表

-

※国税庁「所得税の確定申告」

確定申告書 第二表の「小規模企業共済等掛金控除」には、第一表に記入した金額の内訳を記載します。

確定申告書 第二表

-

※国税庁「所得税の確定申告」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

NISA口座の特徴を知って資産形成に活用しよう

NISA口座での取引は、確定申告の必要がありません。手間なく、簡単に、非課税で資産形成ができます。

ただし、損益通算や繰越控除ができないといったデメリットについても知っておく必要があります。旧NISAのつみたてNISAや一般NISAは非課税保有期間が決まっているため、保有期間後の資産形成計画についても考えておきましょう。

また、NISA口座以外の証券口座で投資をした場合は、確定申告をしなければいけない可能性もあります。状況に応じて、正しい申告を心がけてください。

個人事業主やフリーランスの方の確定申告は「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」でスムーズに進められます。投資の申告も画面の案内に従って入力するだけでできますので、ぜひご活用ください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

【2027年分から改正】青色申告特別控除75万円の要件には「優良な電子帳簿」で対応

2027年分(令和9年分)から、青色申告特別控除が最大75万円に引き上げられます。この75万円控除を適用するための要件が 「優良な電子帳簿」もしくは、新設の「請求書データ等との自動連携」の対応です。

「やよいの青色申告 オンライン」は、特別な設定不要で使用を開始したその日から「優良な電子帳簿(仕訳帳・総勘定元帳)」としてデータが作成・保存されます。

2026年中の準備がおすすめな理由

優良な電子帳簿は「その課税期間の最初(個人事業主の場合1月1日から)」要件を満たしている必要があります。

2027年分以降で最大75万円の特別控除を目指すなら「やよいの青色申告 オンライン」を2026年から使用しておけば、2027年1月1日から優良な電子帳簿に対応できるので安心です。

※2027年分以降、65万円以上の青色申告特別控除の適用は、e-Taxでの電子申告など複数の要件を満たすことが必要です。

- ※「やよいの青色申告 オンライン」は、公益社団法人日本文書情報マネジメント協会(JIIMA)が審査する「「優良な電子帳簿」の機能要件承認」を満たし、電子帳簿ソフト法的要件認証製品一覧に登録されています。(認証番号:106800-00)

-

※「電子帳簿ソフト法的要件認証制度」

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者岡本匡史(岡本匡史税理士事務所 代表税理士)

「岡本匡史税理士事務所![]() 」の代表税理士。

」の代表税理士。

1979年和歌山県生まれ。滋賀県立膳所高校、横浜国立大学経営学部卒業。城南信用金庫、公認会計士事務所勤務を経て、2012年に豊島区池袋にて岡本匡史税理士事務所を設立。

低価格で手厚いサポートを行うことを目標としており、特に開業前~開業5年目の法人・個人事業主の税務会計が得意。

毎年、市販の確定申告本や雑誌の監修にも携わっている。