FXの利益・損失は確定申告が必要?やり方と必要書類を解説

監修者: 田中卓也(田中卓也税理士事務所)

更新

FXをしている人は、状況によって確定申告をしなければならない可能性があります。どのような場合に確定申告が必要なのかを知っておきましょう。

ここでは、確定申告の必要があるかどうかの見分け方やFXの利益の申告方法の他、必要書類などについて解説しています。FXで利益が出た人は、申告の参考にしてください。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

FXの利益にかかる税金と計算方法

FXとはForeign Exchangeの略で、「外国為替証拠金取引」ともいいます。外貨の売買を行うことで利益を得るほか、一定額の「証拠金」を預けて、投資金額に比べて大きな金額の「外国為替」を売買できる取引などで利益を得る方法です。FXで利益が出た場合、その利益に対して下記の税金が課せられます。

FXの利益にかかる税金と税率

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%(2037年まで)

所得税は申告納税方式ですから、利益を得た人が自分で税額を計算して、確定申告と納税を行います。住民税は所得税の確定申告をすれば申告不要です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

FXの確定申告が必要な人

FXをしている人のうち、下記のいずれかに該当する人はFXで得た利益を確定申告しなければいけません。該当する条件を具体的に見ていきましょう。

会社で年末調整を受けていない人

企業などに勤めておらず、年末調整がないため、所得税の確定申告が必要な個人事業主、年間の給与収入が2,000万円を超えるため年末調整が受けられない会社員などは確定申告が必要です。ただし、主婦や無職の人など、FX以外の所得がなく、FXの利益が年間95万円(2024年分までは48万円)以下であれば申告の必要はありません。

FXの利益や副業所得、副業の給与収入などが年間で合計20万円を超える会社員

FXの利益や副業所得、副業の給与収入などの合計が、年間20万円を超えた会社員も申告が必要です。副業所得とは、副業収入から経費を引いた金額のことです。下記のような場合、勤務先で年末調整をしていても、確定申告しなければなりません。

確定申告が必要な例

- 本業の給与収入の他に、副業のフードデリバリーで20万円の収入、FXの利益が5万円で合計25万円の収入がある

- 本業の給与収入の他に、アルバイトで10万円の給与収入、FXの利益が15万円で合計25万円の収入がある

医療費控除の申告など、FX以外の理由で確定申告をする人

医療費控除の申告やふるさと納税の申告、1年目の住宅ローン控除の申告などは、年末調整ではできないため、確定申告が必要です。このような理由で確定申告をする人は、金額にかかわらずFXの利益も申告しなければいけません。

なお、「FXをしているけれど、年間の取引を合計した際に利益が出ていない」という場合は、確定申告にFXを含める義務はありません。ただし、損失を申告することでメリットを得られる可能性があります。

関連記事

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

損失が出た場合もFX確定申告をした方が良い

FXで申告をしなければならないのは、一定以上の利益が出た場合などの条件に当てはまった人のみです。しかし、利益ではなく損失が出ている場合も、確定申告はしておいた方が良いでしょう。続いては、FXの損失について確定申告した方が良いメリットを2つご紹介します。

損益通算ができる

損益通算とは、複数の証券会社で行ったFX取引の利益と損失をまとめて計上することです。金融庁に届出ている証券会社などでA社では30万円の利益が出たが、B社では10万円の損失が出たという場合、両者を通算して20万円の利益とすることができます。なお、実際には、この20万円から、さらに経費を引いた金額が利益になります。

利益額が減れば、その分税金も減りますから、損失も忘れずに申告しましょう。ただし、損益通算できるのは「先物取引に係る雑所得等」のみです。それ以外の給与所得や事業所得などと損益通算することはできません。

繰越控除ができる

繰越控除は、損失を翌年以降に繰り越せる制度です。損失のみで利益が出ていない場合でも、翌年以降3年にわたって「先物取引に係る雑所得等の金額」を限度として損失を繰り越して利益と相殺できます。ただし、繰越控除を利用するためには、利用する年について毎年確定申告が必要です。

繰越控除の例

- 1年目:FXの損失100万円

- 2年目:FXの利益50万円(1年目の損失と相殺し、利益0円。損失の繰越50万円)

- 3年目:FXの利益20万円(繰り越された損失と相殺し、利益0円。損失の繰越30万円)

- 4年目:FXの利益70万円(繰り越された損失と相殺し、利益40万円に対して所得税が課税される)

なお、FXの損失について確定申告する場合は、FX以外の内容についても申告が必要です。例えば、20万円以下の副業所得は確定申告の義務がありませんが、FXの申告をするのであれば、副業所得についても合わせて申告しなければいけません。

また、確定申告をすると、ふるさと納税のワンストップ特例が利用できなくなります。ワンストップ特例の申請をしていた人は、改めてすべてのふるさと納税について申告し直す必要があります。

ふるさと納税の確定申告については、以下の記事で詳しく解説していますので参考にしてください。

-

※国税庁「No.1523 先物取引の差金等決済に係る損失の繰越控除

」

」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

FXの確定申告に必要な書類

続いては、FXの確定申告について、進め方をわかりやすく解説します。FXの確定申告をすることになったらまず、確定申告に必要な書類をそろえましょう。用意しなければならない書類と入手先は下記のとおりです。

| 必要書類 | 入手場所 | 備考 |

|---|---|---|

| 確定申告書 第一表 | 国税庁のWebサイト、税務署など | 確定申告書等作成コーナーや確定申告ソフトを利用して申告を行う場合は、事前の入手は不要 |

| 確定申告書 第二表 | 国税庁のWebサイト、税務署など | 同上 |

| 確定申告書 第三表 | 国税庁のWebサイト、税務署など | 同上 |

| 先物取引に係る雑所得等の金額の計算明細書 | 国税庁のWebサイト、税務署など | 同上 |

| 年間取引報告書 | FXの取引を行った証券会社 | |

| 給与所得の源泉徴収票 | 勤務先 | 給与所得がある方のみ必要 |

| 所得税の確定申告書付表(先物取引に係る繰越損失用) | 国税庁のWebサイト、税務署など | 損失の申告をする場合のみ必要 |

| 本人確認書類 | – | 免許証、マイナンバーカード(※)、健康保険証、住民票など |

| マイナンバーがわかる書類 (番号確認書類) |

– | マイナンバーカード(※)、マイナンバーの通知カード(※2)、マイナンバーが記載された住民票など |

- (※) マイナンバーカードがあれば本人確認・番号確認の2点とも要件を満たします。

- (※2) マイナンバーの「通知カード」は2020年(令和2年)5月25日に廃止されていますが、通知カードに記載された氏名、住所などが住民票に記載されている内容と一致している場合に限り、引き続き番号確認書類として利用できます。

なお、医療費控除や寄附金控除などの所得控除やFX以外の副業所得の申告なども行う場合は、申告内容に応じた書類が必要です。

確定申告の必要書類については、以下の記事で解説していますので参考にしてください。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

FXの確定申告に必要な書類の書き方

FXの申告をする際は、確定申告書の第一表、第二表、第三表という3つの申告書を作成することになります。このうち、FXに関する内容を記載するのは、主に確定申告書 第三表です。ここでは、FXの確定申告に必要な「先物取引に係る雑所得等の金額の計算明細書」と「確定申告書」の書き方を解説します。

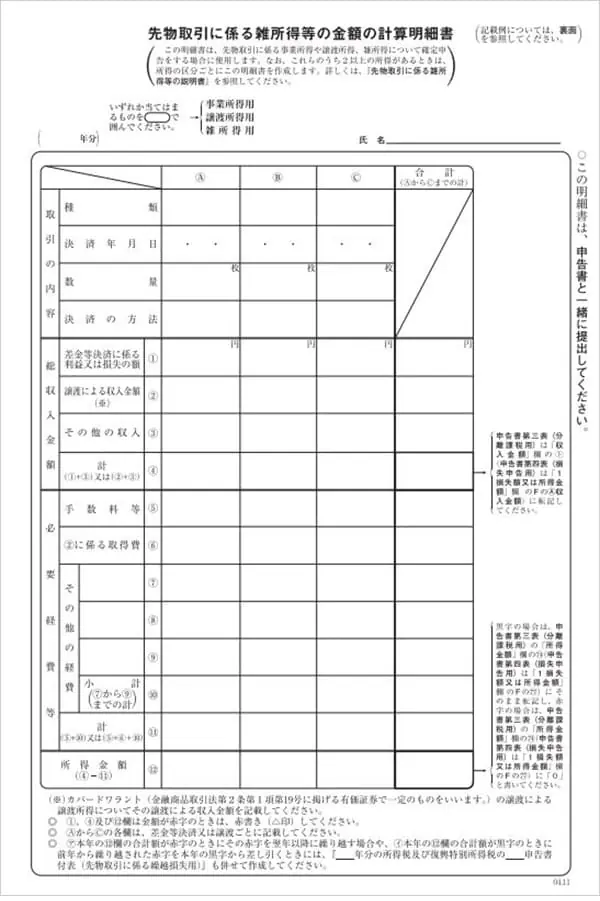

先物取引に係る雑所得等の金額の計算明細書の記載方法

FXの利益や損失を確定申告する場合には、先物取引に係る雑所得等の金額の計算明細書を提出する必要があります。

先物取引に係る雑所得等の金額の計算明細書

-

※国税庁「No.1522 先物取引に係る雑所得等の課税の特例 」

まずは、上部の所得の種類について「雑所得用」に○をつけます。氏名欄には、納税者本人の名前を記入してください。

その下の「取引の内容」には、以下のように書き入れます。

- 種類:外国為替取引

- 決済の方法:仕切

決済年月日と数量は未記入で構いません。年間の取引をまとめて記載することが認められているためです。

なお、(A)から(C)欄については、差金決済取引または譲渡ごとに記入します。差金決済とは、有価証券のやりとりをしない取引のことで、FXも差金取引のひとつです。

-

※国税庁「No.1522 先物取引に係る雑所得等の課税の特例 」

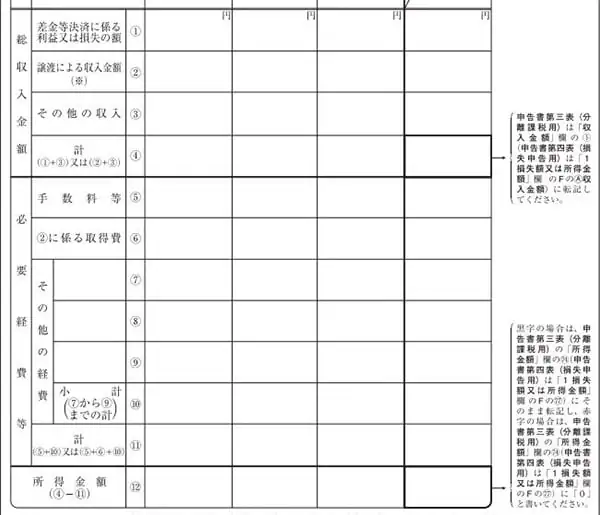

「総収入金額」欄には、証券会社のWebサイトからダウンロードできる「年間取引報告書」の内容をもとに記入します。「必要経費等」には、FX取引のために参加したセミナーや書籍代、パソコン代などの経費を記入してください。最後に、収入から経費を差し引いた金額を「所得金額(12)」の欄に書きます。「合計欄」への記入も忘れないようにしましょう。

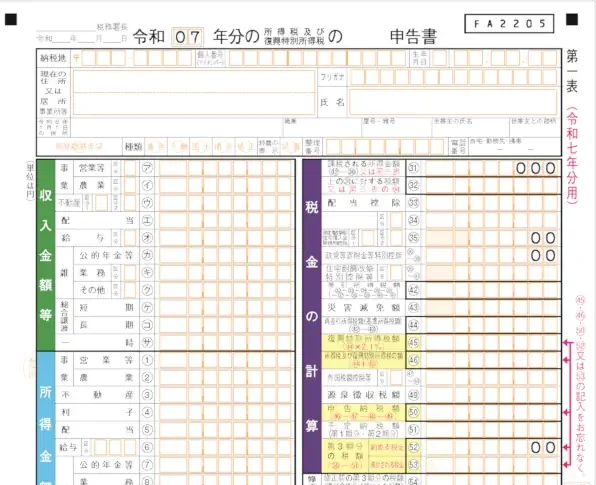

確定申告書の記載方法

確定申告書 第三表には、先物取引に係る雑所得等の金額の計算明細書の内容を転記します。

確定申告書 第三表

-

※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

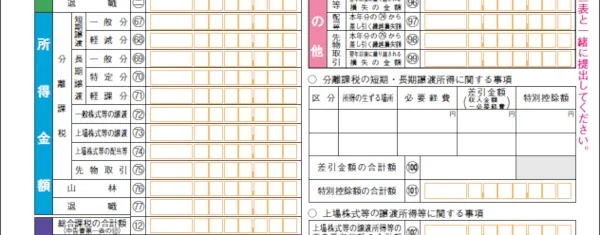

「収入金額」の「分離課税」「先物取引(ト)」欄に、明細書に記入した収入金額の合計を転記します。

-

※※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

「所得金額」の「先物取引(75)」には、収入から経費を引いた所得額を記入します。確定申告書 第一表の「所得金額(12)」の金額です。

-

※※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

「税金の計算」欄の「総合課税の合計額(12)」と「所得から差し引かれる金額(30)」には、確定申告書 第一表の数字をそのまま転記してください。ここには、FXの利益は含まれません。

その後、「課税される所得金額」の「(12)対応分(78)」欄に、「総合課税の合計額」から「所得から差し引かれる金額(30)」を引いた額を記入します。なお、この段階で1,000円未満端数切り捨てとなります。

次に、FXについて記載します。「(74)対応分(82)」欄に、「所得金額」の「先物取引(75)」に記入した数字を転記してください。こちらもこの段階で1,000円未満端数切り捨てとなります。

ここまで終わったら、確定申告書 第三表の右側に記入欄が移ります。ここには、自分で計算した税額を記入します。

-

※※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

「税金の計算」の「税額」欄「(78)対応分(86)」に、確定申告書 第一表から転記した所得に対する税額を記入します。税金の額は、国税庁のWebサイトに記載されている所得税の速算表を使って計算しましょう。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

-

※国税庁「No.2260 所得税の税率 」

次に「(83)対応分(91)」に、FXの利益にかかる税金を記入します。「(75)対応分(83)」に記入した金額に、所得税率15.0%を掛けた数字を書いてください。合計は「(86)から(93)までの合計(94)」に記入します。

確定申告書 第三表の記入は、本年分の(75)から差し引く繰越損失金額、および翌年以後に繰り越される損失の金額を除き、以上です。上記で説明した繰越控除がない人は(98)および(99)の記載は関係ないということです。この後、第一表で復興所得税を含めた最終的な税額の計算を行います。

確定申告書 第一表

-

※国税庁「令和7年分の所得税等の確定申告書(案)」より。変わることもあります。

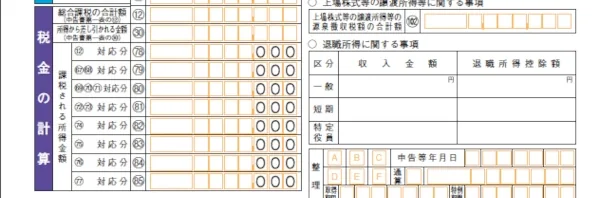

確定申告書 第一表の「税金の計算」の「上の(31)に対する税額又は第三表の(94)(32)」欄に、第三表の「(86)から(93)までの合計(93)」に書いた数字を転記します。この数字は、総合課税と分離課税の税金の合計です。

その後、利用できる各種所得控除の金額を記入して、最後に「復興特別所得税額(45)」と「所得税及び復興特別所得税の額(46)」を計算し、記入します。復興特別所得税等の計算方法は、欄に記載されている計算式で算出できます。

関連記事

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書等作成コーナーでもFXの確定申告は可能

FXの確定申告書は、国税庁の「確定申告書等作成コーナー」や、市販の確定申告ソフトで作ることもできます。記入欄を間違える心配がありませんし、税額も自動計算してくれるので簡単です。作成した申告書は、e-Taxで提出できます。積極的に活用しましょう。

確定申告書等作成コーナーを利用して申告書を作る場合は、以下の手順で進めましょう。

確定申告書等作成コーナー利用の手順

-

1.

確定申告書等作成コーナーにアクセスする

-

2.

「作成開始」をクリックする

-

3.

提出方法を選ぶ

-

4.

画面の案内に従って進み、「所得税」の申告を選ぶ

-

5.

「次へ進む」をクリックする

-

6.

生年月日を入力し、「給与以外に申告する収入はありますか?」で「はい」を選択、画面の案内に従って「次へ進む」をクリックする

-

7.

「分離課税の所得」欄の「先物取引に係る雑所得等」の「入力する」をクリックする

-

8.

取引内容を記入する(記入方法は「先物取引に係る雑所得等の金額の計算明細書」と同様)

-

9.

「入力終了(次へ)」をクリックする

-

10.

給与所得など、FXの利益以外の所得がある場合は入力する

-

11.

記入の必要がない画面はすべて「入力終了(次へ)」で先に進む

-

12.

納付金額が表示されるので、確認して「次へ」を推す

-

13.

個人情報を入力する

-

14.

所得税の納付方法を選ぶ

-

15.

最初に選択した方法に従って、申告書の印刷やe-Taxでの送信を行う

-

※国税庁「確定申告書等作成コーナー 」

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告書の提出方法

確定申告書の提出方法はいくつかあります。提出しやすい方法を選択しましょう。

e-Tax

確定申告書等作成コーナーや、e-Taxに対応した確定申告ソフトを利用して確定申告書を作成する場合は、e-Taxの利用が便利です。マイナンバーカードとマイナンバー読取に対応したスマートフォンがあれば、誰でも利用できます。

また、マイナンバーカードを持っていない場合でも、事前に税務署に行ってIDとパスワードを取得すれば、「ID・パスワード方式」でe-Taxで提出することも可能です。しかし、2025年10月1日から、ID・パスワードの新規発行が停止されていますので、これからe-Taxの利用を検討する方は、マイナンバーカードの取得が必要です。既に「ID・パスワード方式」の届出をされている方は、引き続き「ID・パスワード方式」の利用はできます。

なお、e-Taxで確定申告手続きを行った場合には、申告等データの送信後にメッセージボックスに格納される「受信通知」により、申告等データが税務署に到達したことなどを確認することができます。その「受信通知」とメッセージボックスに格納されている送信した申告等データをダウンロードし、プリントアウトしておけば申告書の内容と税務署に到達したことの証明になるでしょう。

e-Taxを使った確定申告のやり方については、以下の記事で解説していますので参考にしてください。

郵送

住所地を管轄している税務署または業務センターに申告書と添付書類を郵送する方法もあります。

業務センターが設置されている税務署が管轄になる場合は、税務署ではなく業務センター宛に郵送する点に注意しましょう。また、郵送方法は郵便または信書便に限られます。宅配便やゆうメールなどは利用できません。業務センターの住所や対象税務署については、国税庁のWebサイトから確認できます。

なお、2025年1月からは、申告書等の控えなどへの収受日付印の押なつが廃止されています。

そのため、郵送する際は、確定申告書等の正本のみを提出します。しかし、確定申告書は所得を証明する大切な書類ですので、ご自身で控えの作成及び保有、提出年月日の記録・管理をすることをおすすめします。

確定申告書類の郵送方法については、以下の記事で解説していますので参考にしてください。

税務署へ持ち込み

住所地を管轄している税務署の窓口に持ち込み、時間外収受箱に投函して提出することもできます。

なお、2025年1月からは、申告書等の控えなどへの収受日付印の押なつが廃止されています。

そのため、持ち込みでも時間外収受箱に投函でも提出をする際は、確定申告書等の正本のみを提出します。

確定申告書の控えは、融資やローンを受ける場合や賃貸契約をする場合など、収入や所得を証明するために使用することがあります。ほかにも既に提出した申告した内容を確認することもあるでしょう。そのような際に、確定申告書の控えがあれば、すぐに提示したり、確認することができます。ぜひ、ご自身で控えの作成と保有、管理をしましょう。

税務署や確定申告期に開設される相談会場では、提出だけでなく、書き方がわからないときの相談も受け付けていますが、ここ数年、申告書作成会場の混雑回避のため、LINEアプリで入場整理券の配布を行っています。所轄の税務署に事前確認をとることをおすすめします。なお、業務センターに直接確定申告書を持って行くことはできません。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得税の納付方法

所得税の納税は、さまざまな方法で行うことができます。ここでは、4つの納付方法をご紹介しましょう。

口座振替

口座振替には「振替納税」があります。振替納税を希望する場合は、確定申告期限までに「預貯金口座振替依頼書兼納付書送付依頼書」を所轄の税務署または金融機関に提出してください。

なお、振替納税の依頼書はe-Taxから送信することもできます。e-Taxでの手続きなら、金融機関お届け印の押印等なしで手続きが完了します。

さらに、e-Taxでは、即時または指定日に税金が口座から引き落とされる「ダイレクト納付」も可能です。所轄の税務署長に「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を提出して利用しましょう。

クレジットカード納付

「国税クレジットカードお支払サイト」から、クレジットカードで税金を納付することができます。納付額に応じて、所定の手数料がかかります。手続きをする際には、納付先税務署は申告書を提出した先と同じ所轄の税務署、納付税目は「申告所得税及復興特別所得税」になりますので、注意してください。

-

※国税庁「国税クレジットカードお支払サイト 」

QRコードを利用したコンビニエンスストア納付

確定申告書等作成コーナー、または「コンビニ納付用QRコード作成専用画面」で作成したQRコードをコンビニ端末に読み込ませ、レジで所得税を納めることも可能です。納付金額が30万円以下の場合に利用できます。対応しているコンビニは、ローソン、ファミリーマート、ミニストップの端末設置店舗です。

クレジットカード納付と同様、「コンビニ納付用QRコード作成専用画面」にて手続きする際には、納付先税務署は申告書を提出した先と同じ所轄の税務署、納付税目は「申告所得税及復興特別所得税」になりますので、注意してください。

-

※国税庁「[手続名]コンビニ納付(QRコード) 」

- ※「QRコード」は、株式会社デンソーウェーブの登録商標です。

現金納付

現金納付は、金融機関や所轄の税務署窓口に納税額と納付書を持って行き、納付する方法です。納付書は、金融機関や税務署に備え付けのものを利用できます。現金納付の場合も、納付先税務署は所轄の税務署、納付税目は「申告所得税及復興特別所得税」と記載しましょう。

関連記事

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

所得税の納付期限

なお、クレジットカード納付については「国税クレジットカードお支払サイト」において、その手続きが完了した日をもって納付手続が完了した日とされていますが、引き落とし日に口座残高不足にならないよう気を付けるという点は振替納税と同様です。FXの申告漏れに気を付けよう

FXで利益が出ている人は、うっかり申告漏れをしてしまわないように気を付けましょう。そのためにも、どのようなときに申告しなければならないのか、しっかり確認しておくことが大切です。

事業所得がある人は「やよいの青色申告 オンライン」を使うと、簡単に事業所得の申告ができます。書類の作成からe-Taxでの送信までをまとめて行えますから、ぜひご活用ください。なお、白色申告の人には「やよいの白色申告 オンライン」が便利です。

無料で【確定申告の流れがわかる手順と確定申告ソフトの活用方法】をダウンロードする

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。