個人事業主の手取りの計算方法は?所得別の早見表とシミュレーション

監修者: 田中卓也(田中卓也税理士事務所)

更新

個人事業主の売上は、すべて手元に残るわけではありません。大まかな手取りの金額は、売上から必要経費や税金・社会保険料を差し引くことで求めることができます。

ここでは、個人事業主の手取り額の計算方法と給与所得者との違い、所得別の手取り額の早見表、所得別のシミュレーションについて解説します。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

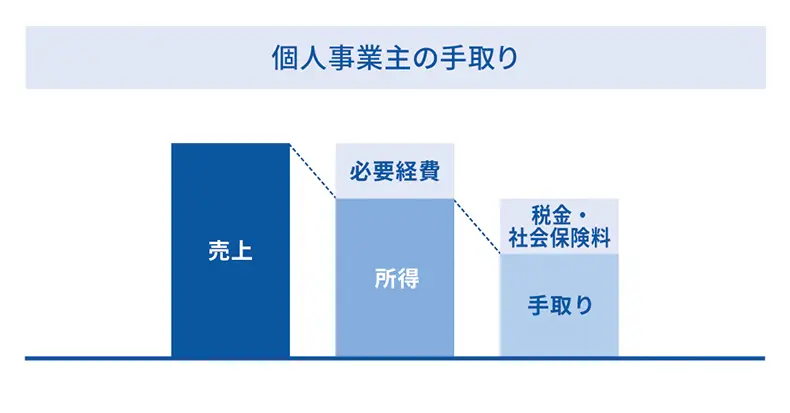

個人事業主の手取り額の計算方法

個人事業主の大まかな手取り額は、「個人事業主の手取り額=売上-必要経費-税金・社会保険料」で計算できます。まず、事業で支払った仕入れや交通費などの必要経費を、売上から差し引いて所得を求めます。次に、この所得に応じて課税される所得税や住民税といった税金、国民保険や国民年金といった社会保険料を差し引いた残りが手取り額になります。

すでに支払った必要経費を漏れなく計上することで、税負担を抑え、最終的に残る手取り額を多く確保することができます。

個人事業主の手取り

所得から差し引く税金や社会保険料の詳細については後述しますが、税金・社会保険料のおおよその額を知りたい場合は、「個人事業主のかんたん税金計算ミュレーション」※で確認できます。

- ※上記シミュレーションは、2025年4月時点の法令を基礎として個人事業主向けに所得税・住民税・国民健康保険料(税)の納税額の簡易計算をしています。なお、令和7年度税制改正により、所得税の基礎控除の見直し等が行われました。この改正は、原則として令和7年12月1日に施行され、2025年(令和7年)分以後の所得税について適用されます。そのため、所得税については令和7年12月1日の施行内容をもとに簡易計算をしています。なお令和7年度税制改正により、基礎控除額等の変更がありました。そのため、所得税については令和7年12月1日の施行内容をもとに簡易計算をしています。

なお、自治体によって国民健康保険料と呼称するところと、国民健康保険税と呼称するところがありますが、このいずれかを賦課するかは自治体の裁量によって定められます。ただし、国民健康保険税は地方税法が徴収の根拠となっているため、徴収権が5年と国民健康保険料の同2年より長くなっている点が異なります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の手取りと給与所得者の手取りの違い

個人事業主は、会社員などの給与所得者とは手取りの計算方法が異なります。

会社員などの給与所得者の場合、手取り額の計算式は、「手取り額=給与の額面金額-税金・社会保険料」です。

給与所得者は個人事業主のように収入から直接差し引く必要経費は、原則、認められていません。その代わりに、所得税額の計算において、収入から一定額を差し引ける「給与所得控除」が適用されます。なお、給与所得者の税金や社会保険料は、一般的に給与から天引きされます。

また、給与所得者の場合、社会保険料は会社との折半になるため、すべて自己負担の個人事業主に比べれば負担は小さいように思えます。しかし、会社員には厚生年金保険料や雇用保険料の負担もあり、個人事業主と会社員では所得の種類と計算方法が異なるため、一概にどちらが得とはいえません。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主にかかる税金の種類

個人事業主にかかる税金の種類は、主に以下の4つです。それぞれの概要、計算方法と金額、納付時期について解説します。

個人事業主が支払う主な税金の概要、計算方法、納付時期

| 税金の種類 | 計算方法・金額 | 納付時期 |

|---|---|---|

| 所得税 | 課税所得×所得税率※-税額控除 ※所得税率は課税所得の金額に応じて5~45% |

所得を得た年の翌年3月15日(土日祝日の場合は翌平日)までに確定申告をして納付 ただし、振替納税を利用する場合、実際の納税を1か月ほど遅くできる |

| 住民税 |

|

所得を得た年の翌年6月頃に届く納付書で支払い |

| 個人事業税 | (個人事業税の対象事業での所得-事業主控除290万円)×税率※ ※青色申告特別控除の適用はなく、事業主控除も月割となる。個人事業税がかかる業種は法律で限定されていて、税率も業種によって3~5%と異なる |

所得を得た年の翌年8月頃に届く納付書で支払い |

| 消費税 | 課税売上にかかる消費税額−仕入などにかかる消費税額(インボイスがあるもの) ※これは原則的な課税方法。他に、基準期間の課税売上高が5,000万円以下の場合に、仕入などにかかる消費税を集計せずに計算できる「簡易課税方式」が届出を提出した上で選択できる |

個人事業主の場合、消費税を課される取引の売上があった年の翌年3月31日までに確定申告をして納付 |

所得税

所得税は、1月1日~12月31日の1年間の所得金額に応じて課される税金です。金額は、所得金額から各種所得控除分を差し引いた課税所得に税率をかけ、税額控除を差し引くことで算出されます。

所得税は、課税所得額が増えるほど税率が高くなる累進課税となっており、税率は課税所得額に応じて所得の5~45%となります。なお、年間の所得金額が95万円以下の場合は、基礎控除額の範囲内なので、所得税はかかりません。

また、実際の確定申告では、課税所得に税率をかけ、税額控除額を差し引くことで算出された所得税額から源泉徴収税額や予定納税額を差し引くことで、確定申告に記載する納付税額や還付税額を算出します。

所得税については、以下の記事で詳しく解説していますので参照ください。

住民税(均等割と所得割)

住民税は、その地域に暮らす人たちが地域社会の運営にかかる費用を分担するための税金で、市区町村と都道府県に納める地方税を指します。所得に関係なく納税する定額の均等割と、所得に応じて金額が決まる所得割の2つからなり、均等割の額や所得割の税率は自治体によって異なります。

なお、2024年度以降は、適切な森林整備や地方税源の安定的な確保などのためとして、個人住民税均等割と併せて、1人年額1,000円の「森林環境税」が徴収されています。

住民税については、以下の記事で詳しく解説していますので参照ください。

個人事業税

個人事業税は、個人事業のうち、地方税法等で定められた事業(法定業種)に対して課せられる税金です。対象となる事業からの所得が290万円を超えた場合に課税され、税率は業種によって所得の3~5%となっています。なお、法定業種に該当しない場合、個人事業税はかかりません。

なお、個人事業税の算定には青色申告特別控除額が適用されません。また、事業主控除額は月割になります。たとえば、10月1日に開業した個人事業主は12月31日までの3か月間となるため、事業主控除額は「290万円×3か月÷12か月=72万5,000円」と算定できます。

個人事業税については、以下の記事で詳しく解説していますので参照ください。

消費税

消費税は、国内で事業者が事業として行う取引に課せられる国税です。ただし、基準期間(原則として前前年度)の課税売上高が1,000万円以下の事業者は、「免税事業者」となるので、消費税を納める必要はありません。基準期間の課税売上高が1,000万円超の事業者や、適格請求書発行事業者として登録した事業者などが消費税の課税事業者となります。

消費税については以下の記事で詳しく解説していますので参照ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が支払う社会保険料の種類

個人事業主が支払う社会保険料の種類は、主に以下の3つです。会社員の場合、社会保険料は給与から天引きされますが、個人事業主の場合は自分で納付する必要があります。

国民年金保険料(税)の額は所得に関わらず1年間定額で、年度ごとに更新されます。国民健康保険料(税)や介護保険料の額は、所得割、均等割などのいくつかの計算方法の合算となり、方法の組み合わせや金額は自治体によって違いがあります。

個人事業主が支払う主な社会保険料の概要、計算方法、納付時期

| 社会保険料の種類 | 計算方法・金額 | 納付時期 |

|---|---|---|

| 国民年金保険料 | 月額17,510円(2025年4月分~2026年3月分) | 毎月納付(前納割引あり) |

| 国民健康保険料(税) | 加入する被保険者の前年の所得に応じて決まる所得割、世帯内の被保険者数に応じて決まる均等割、全世帯に同じ金額の負担が求められる平等割などの合計額。それぞれの保険料率、金額や、平等割を採用するか否かなどは自治体によって異なる | 6月または7月から翌年3月にかけて、9~10回に分けて納付(1年分まとめて払うことも可能) |

| 介護保険料 | 国民健康保険料と同様、前年の所得を基にした所得割や均等割などの合計額で計算。自治体ごとに計算方法は異なる | 国民健康保険と同様 |

国民年金保険料

国民年金は、国内に住む20歳以上60歳未満の方が全員加入する年金制度です。個人事業主は第1号被保険者にあたり、所得に関わらず、毎月一定額の保険料を支払います。保険料は1年間定額ですが、物価の変動などを受けて年度ごとに改定され、2025年4月~2026年3月では月額1万7,150円となっています。

国民健康保険料(税)

国民健康保険は、会社員が加入する健康保険や75歳以上が加入する後期高齢者医療制度など、その他の保健制度に加入していないすべての方を対象とした保険制度です。

保険料は世帯単位で算定され、前年の所得に応じて計算される所得割、被保険者の数に応じて決まる均等割、全世帯同じ金額となる平等割の合計額です。なお、被保険者の固定資産額に応じて決まる資産割は現在多くの自治体で廃止されており、保険料率や計算方式などの採用については、自治体によって異なります。

介護保険料(40歳以上の場合)

介護保険制度は、介護サービスを利用した際の負担を軽減できる制度です。健康保険の加入者が40歳になると、介護保険の第2号被保険者となり、介護保険料を支払うことになります。介護保険料は、国民健康保険料と同様に、各自治体の基準に基づいて決まります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主の所得別手取り額の早見表

ここで、個人事業主の所得別に、おおよその手取り額を一覧表にまとめておきましょう。なお、手取り額は確定申告の方法によっても変わってくるため、ここでは青色申告で65万円の青色申告特別控除を適用したケースと、白色申告の両方のケースを掲載しています。

青色申告の場合、所得から最大65万円を差し引ける青色申告特別控除を適用できます。控除額が増えると所得額が小さくなるため、支払うべき所得税や住民税の額も小さくなり、手取り額は大きくなります。

個人事業主の所得別手取り額の早見表

| 所得 | 65万円の青色申告特別控除を適用した場合の手取り額 | 白色申告の場合の手取り額 | 両ケースでの差額 |

|---|---|---|---|

| 200万円 | 156万8,380円 | 141万3,280円 | 15万5,100円 |

| 300万円 | 232万9,080円 | 217万3,980円 | 15万5,100円 |

| 400万円 | 309万580円 | 288万7,280円 | 20万3,300円 |

| 500万円 | 378万7,780円 | 356万4,680円 | 22万3,100円 |

| 600万円 | 444万2,680円 | 418万8,080円 | 25万4,600円 |

| 700万円 | 505万6,580円 | 480万1,380円 | 25万5,200円 |

| 800万円 | 568万80円 | 542万5,480円 | 25万4,600円 |

| 900万円 | 629万3,280円 | 607万8,680円 | 21万4,600円 |

| 1,000万円 | 696万1,480円 | 674万3,880円 | 21万7,600円 |

- ※実際の国民健康保険料(税)の所得割は前年の所得の状況によって算定されるので、国民健康保険料(税)の通知書、国民年金保険料の通知書を参考にするとより正確な数値で算定できます。

- ※国民健康保険料については、「個人事業主のかんたん税金計算ミュレーション」により算定しています。

青色申告と青色申告特別控除については以下の記事で詳しく解説していますので参照ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

所得別の手取り額の目安

ここでは、所得別の手取りの目安として、200万円、300万円、400万円、700万円、900万円の5つのパターンを紹介します。

計算を簡単にするため、以下の前提条件で計算しています。このほかに適用することができる所得控除や税額控除の種類や金額、介護保険料の支払いなどによって、手取り額は変わります。

また、住民税も実務では前年の所得の状況によって課税されるため、実際の手取り額の計算は国民健康保険料(税)の通知書、住民税の通知書を確認するとより確実な算出が可能となります。

- 手取り額算出の前提条件

-

- 年齢:30代(介護保険料なし)

- 家族構成:独身・専従者なし

- 基礎控除と、国民年金保険料や国民健康保険料(税)の社会保険料控除のみ適用(なお、国民健康保険料(税)の所得割は前年の所得の状況によって算定されるため、ここでは以下の数値により所得税と住民税を算定)

- 2025年7月時点の最新情報に基づく。基礎控除は2025年分の所得金額に適用される控除額を採用

また、ご自身で算定される際は、課税所得段階で1,000円未満端数切り捨て、納税額算出段階で100円未満端数切り捨てです。改正のあった基礎控除の適用を間違えないようにしましょう。

基礎控除について詳しくは、以下の記事を参照ください。

課税所得金額が計算できたら、所得税率を掛けて、所得税額を求めましょう。所得税は累進課税なので、所得が高くなるほど税率も高くなります。

なお、課税所得金額ごとの税率と控除額をまとめた、所得税の速算表は以下のとおりです。この後の各手取り計算でもこの税率を適用します。

| 課税所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

- ※1,000円未満の課税所得金額は切り捨て

-

※国税庁「No.2260 所得税の税率

」

」

所得200万円は手取り約160万円:195万円超の所得税率が10%に

課税所得195万円以下にかかる所得税率は5%ですが、課税所得が195万円を超えると、超えた部分の所得税率が10%になります。所得が200万円の場合の手取りは、改正された基礎控除、国民年金保険料や国民健康保険料(税)の社会保険料控除のみが適用されるとすると下記のとおりです。

所得200万円の場合における手取り額

| 項目 | 65万円の青色申告特別控除を適用した場合の金額 | 白色申告の場合の金額 |

|---|---|---|

| 所得税額 | 5,200円 | 3万5,000円 |

| 住民税額 | 6万300円 | 11万8,600円 |

| 国民健康保険料(税) | 15万6,000円 | 22万3,000円 |

| 国民年金保険料 | 21万120円 | 21万120円 |

| 手取り額 | 156万8,380円 | 141万3,280円 |

所得300万円は手取り約230万円:所得290万円超で個人事業税が発生

所得が290万円超になると個人事業税が課されます。個人事業税の対象となる事業や税率は、事業の種類によって異なり、課税所得に税率をかけることで計算できます。

たとえば、第1種事業(保険業や飲食店業など)の個人事業税の税率は5%です。所得300万円だった場合の税額は、基礎控除290万円を引いた課税所得10万円に5%をかけた5,000円となります。

所得300万円の場合の手取り額

| 項目 | 65万円の青色申告特別控除を適用した場合の金額 | 白色申告の場合の金額 |

|---|---|---|

| 所得税額(復興特別所得税込み) | 5万900円 | 8万700円 |

| 住民税額 | 14万9,900円 | 20万8,200円 |

| 国民健康保険料(税) | 26万円 | 32万7,000円 |

| 国民年金保険料 | 21万120円 | 21万120円 |

| 手取り額 | 232万9,080円 | 217万3,980円 |

- ※他に事業の業種に応じて個人事業税がかかる場合がある

所得400万円は手取り約310万円:330万円超で所得税率が20%に

課税所得が330万円を超えると、超えた部分の所得税率が20%となります。課税所得195万円以下の部分は5%、課税所得195万円超330万円以下の部分は10%、課税所得330万円超の部分は20%となり、ゆるやかに所得税の負担が増えていきます。

所得400万円の場合の手取り額

| 項目 | 65万円の青色申告特別控除を適用した場合の金額 | 白色申告の場合の金額 |

|---|---|---|

| 所得税額(復興特別所得税込み) | 9万6,700円 | 17万3,800円 |

| 住民税額 | 23万9,600円 | 29万7,800円 |

| 国民健康保険料(税) | 36万3,000円 | 43万1,000円 |

| 国民年金保険料 | 21万120円 | 21万120円 |

| 手取り額 | 309万580円 | 288万7,280円 |

- ※他に事業の業種に応じて個人事業税がかかる場合がある

所得700万円は手取り約510万円:695万円超で所得税率が23%に

課税所得が695万円を超えると、超えた部分の所得税率が23%になります。所得が700万円ほどになると、必要経費の額によっては売上が1,000万円を超えている場合もあるでしょう。売上が1,000万円を超えると、適格請求書発行事業者かどうかに関わらず翌々年から消費税の課税事業者となります。課税事業者になると、売上にかかる消費税額から仕入れにかかる消費税額を引いた額を消費税として納めなければならず、その分だけ手取りが減ることになります。

また、所得が800万円前後になると、法人税を負担したほうが税額を抑えられる可能性もあり、法人化を検討する人も出てきます。

所得700万円の場合の手取り額

| 項目 | 65万円の青色申告特別控除を適用した場合の金額 | 白色申告の場合の金額 |

|---|---|---|

| 所得税額(復興特別所得税込み) | 55万800円 | 67万9,800円 |

| 住民税額 | 50万8,500円 | 56万6,700円 |

| 国民健康保険料(税) | 67万4,000円 | 74万2,000円 |

| 国民年金保険料 | 21万120円 | 21万120円 |

| 手取り額 | 505万6,580円 | 480万1,380円 |

- ※他に事業の業種に応じて個人事業税がかかる場合がある

所得900万円は手取り約630万円:900万円超で所得税率が30%に

課税所得が900万円を超えると、超えた部分の所得税率が30%になります。一方、資本金1億円以下の法人で所得800万円以下の部分の法人税率は15%、800万円超の部分は23.2%のため、所得が増えるほど法人化した方が納める税額を抑えられる可能性が高いといえるでしょう。

所得900万円の場合の手取り額

| 項目 | 65万円の青色申告特別控除を適用した場合の金額 | 白色申告の場合の金額 |

|---|---|---|

| 所得税額(復興特別所得税込み) | 92万6,900円 | 106万9,300円 |

| 住民税額 | 68万7,700円 | 75万1,900円 |

| 国民健康保険料(税) | 88万2,000円 | 89万円 |

| 国民年金保険料 | 21万120円 | 21万120円 |

| 手取り額 | 629万3,280円 | 607万8,680円 |

- ※他に事業の業種に応じて個人事業税がかかる場合がある

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

個人事業主が手取り額を増やす方法

個人事業主が手取り額を増やすには、主に3つの方法があります。それぞれ見ていきましょう。

- 個人事業主が手取り額を増やす方法

-

- 必要経費を漏れなく計上する

- 青色申告で確定申告する

- 所得控除・税額控除の適用を受ける

必要経費を漏れなく計上する

必要経費を正しく、かつ漏れなく計上することは、所得税や住民税の税負担を軽減することにつながります。必要経費として認められるのは、事業を行う上で必要だった支出です。書籍代やセミナー受講費、交通費など、事業のための支出は漏れなく必要経費として計上しましょう。ただし、税負担を軽減できたとしても、経費を使いすぎてしまうと手取りそのものが減ってしまうため、本当に必要な経費なのかを見極めなければなりません。

また、家賃や水道光熱費、通信費、車に関する費用など、プライベートと事業の両方で使っている費用についても、事業で使用する割合を明確にして家事按分することで必要経費として計上できます。使用面積や利用している日数、走行距離など、客観的に割合を算出することが大切です。

青色申告で確定申告する

確定申告には、青色申告と白色申告の2つの申告方法があります。青色申告では、最大65万円の青色申告特別控除を適用できるため、その分、課税所得金額が抑えられ、支払うべき税額が減って手取りを増やせます。

青色申告特別控除とは、所得金額から65万円、55万円、10万円のうちいずれかを差し引ける制度です。65万円の控除の適用を受けるには、複式簿記で記帳し、確定申告期限までの申告とe-Taxで申告または優良な電子帳簿保存(仕訳帳・総勘定元帳を電子帳簿保存法の定める形で保存)していることが求められます。なお、青色申告で確定申告を行うにあたって、売上額の制限はありません。売上が少なくても、税制上のメリットを受けたい方は青色申告を検討してみるといいでしょう。

青色申告特別控除の65万円控除の適用要件等については、以下の記事で詳しく説明していますので参考にしてください。

所得控除・税額控除の適用を受ける

所得控除とは、納税者の個人的な事情を加味して税負担を調整するものです。

所得控除や税額控除は、納めるべき税金の額を減らし、手取り額を増やすことができます。所得控除は、生命保険料控除や医療費控除、社会保険料控除など15種類あり、所得から一定額を控除できます。税額控除は、住宅借入金等特別控除(住宅ローン控除)や配当控除などがあり、ふるさと納税は寄附金控除として所得税からは所得控除、住民税からは税額控除の方法により税負担の軽減ができます。

所得控除と税額控除については以下の記事で詳しく解説していますので参照ください。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

青色申告や所得控除なども活用して手取り額を増やそう

個人事業主の手取り額は、売上から必要経費と税金・社会保険料を差し引いた額です。そのため、手取りを増やすには、売上をアップさせるのはもちろん、必要経費を漏れなく計上することや支払うべき税金・社会保険料の額をできる限り抑えることも重要になります。

最大65万円の青色申告特別控除が適用できる青色申告を行う場合でも、しっかりと帳簿を付けることが大切です。普段から売上や必要経費などを意識して、正しく帳簿付けするようにしましょう。

個人事業主向け弥生のクラウド申告ソフト「やよいの白色申告 オンライン」「やよいの青色申告 オンライン」は、日々の帳簿付けから確定申告までスムーズにできます。所得控除・税額などもメニューに表示される項目に答えていくだけで適用できるので、手取りも一発でわかります。

はじめての確定申告もかんたん!無料から使える弥生のクラウド申告ソフト

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中もすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者田中卓也(田中卓也税理士事務所)

税理士、CFP®

1964年東京都生まれ。中央大学商学部卒。

東京都内の税理士事務所にて13年半の勤務を経て独立・開業。

従来の記帳代行・税務相談・税務申告といった分野のみならず、事業計画の作成・サポートなどの経営相談、よくわかるキャッシュフロー表の立て方、資金繰りの管理、保険の見直し、相続・次号継承対策など、多岐に渡って経営者や個人事業主のサポートに努める。一生活者の視点にたった講演活動や講師、執筆活動にも携わる。