個人事業主にかかる税金とは?種類・税率・納税方法と節税対策を解説

更新

国民には納税の義務があります。税金の種類はさまざまですが、自営業やフリーランスの個人事業主の方は確定申告をすることで、1年間の所得金額や納税する金額を確定し、納税します。一方、会社員などの給与所得者の場合、給与から天引きされ、勤務先が納税するケースがほとんどです。

ここでは、個人事業主が納税しなければならない主な税金の6種類について、税率や納税方法のほか、個人事業主ができる節税対策についてもわかりやすく解説しています。ぜひ参考にしてください。

なお、本記事は、令和7年度税制改正での2025年(令和7年)12月1日施行の内容を前提に記載をしております。また、この改正は原則として、2025年(令和7年)分以後の所得税について適用されます。

ただし、2025年(令和7年)11月までの給与及び公的年金等の源泉徴収事務に変更は生じません。

日付や金額などを入力するだけで、確定申告に必要な帳簿や申告書類が完成します

金融機関などの連携でAIが自動仕訳!

初年度無料ですべての機能が使用できます。

e-Taxも製品から直接できるので、自宅からかんたんに確定申告が可能です

個人事業主が納税しなければならない税金の種類

個人事業主は自分で確定申告をして納税しなければなりません。そのためには、納めるべき税金の種類を把握すると共に、納税額の算出方法を知っておきましょう。

事業の内容や勤務形態などによっても異なりますが、個人事業主が納める税金は、主に以下の6種類です。

個人事業主が納める主な税金

- 所得税

- 復興特別所得税

- 住民税

- 国民健康保険料(税)

- 個人事業税

- 消費税

- 固定資産税

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる所得税

個人事業主が納めなければならない税金の1つに所得税があります。所得税とは、1年間の収入から必要経費や所得控除などを差し引いた課税所得金額に応じて課される税金のことです。

日本は累進課税制度を採用しているため、課税所得金額が多いほど納めるべき所得税が高くなります。所得税を計算する際には「収入」「所得金額」「課税所得金額」の違いに注意が必要です。この3つの金額の計算方法は以下のとおりです。

収入、所得、課税所得の計算方法

所得税の税率

所得税の税率は、課税所得金額によって異なります。所得税は、超過累進税率によって計算され、その税率は課税所得金額ごとに7段階に分かれています。超過累進税率とは、課税される所得金額が一定の金額以上になった場合に、その超過した部分のみに高い税率で課税される方式のことです。

超過累進税率の計算は複雑なため、所得税の計算をする際には速算表の利用が便利です。

所得税の速算表

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から194万9,000円まで | 5% | 0円 |

| 195万円から329万9,000円まで | 10% | 9万7,500円 |

| 330万円から694万9,000円まで | 20% | 42万7,500円 |

| 695万円から899万9,000円まで | 23% | 63万6,000円 |

| 900万円から1,799万9,000円まで | 33% | 153万6,000円 |

| 1,800万円から3,999万9,000円まで | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

- ※1,000円未満の端数金額は切り捨て

-

※国税庁「No.2260 所得税の税率

」

」

所得税の納税方法

所得税は確定申告で申告・納税します。なお、所得税の算出期間と申告期間が異なる点に注意が必要です。所得税の算出は1月1日~12月31日の所得を基に計算し、その翌年の2月16日~3月15日(いずれも土日祝の場合は翌平日)に確定申告をします。

また、原則として、確定申告の申告期限と納付期限は同じです。つまり確定申告書を提出後、納税がある場合は速やかに所得税を納めなければなりません。

確定申告後、所得税を納税する方法は以下のとおりです。

所得税を納税する方法

- 金融機関の口座からの振替納税

- e-Taxによる口座振替

- インターネットバンキングやATMからの送金

- クレジットカードによる納付

- スマートフォンのアプリによる納付(30万円以下の納税のみ)

- QRコード※を利用したコンビニエンスストアでの納付(30万円以下の納税のみ)

- 金融機関窓口や所轄税務署窓口での現金納付

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる復興特別所得税

個人事業主は所得税と共に復興特別所得税も納めなくてはなりません。復興特別所得税は、東日本大震災からの復興のために必要な財源の確保を目的として創設された税金です。2013年から2037年まで、所得税と併せて申告・納税します。

復興特別所得税の税率

復興特別所得税の税率は、その年分の基準所得税額の2.1%です。基準所得税額とは、算出した所得税から税額控除を差し引いて、実際に納付する所得税のことを指します。

なお、基準所得税額は日本国内の居住者、非居住者など、区分によって異なります。その区分と基準所得税額は以下のとおりです。

個人の区分ごとの基準所得税額

| 区分 | 基準所得税額 | |

|---|---|---|

| 居住者 | 非永住者以外の居住者 | すべての所得に対する所得税額 |

| 非永住者 | 国内源泉所得および国外源泉所得のうち、国内払いの金額または国内に送金された金額に対する所得税額 | |

| 非居住者 | 国内源泉所得に対する所得税額 | |

-

※国税庁「個人の方に係る復興特別所得税のあらまし」

復興特別所得税の納税方法

復興特別所得税は、所得税と共に納税します。よって、所得税の確定申告で所得税額と復興特別所得税額を算出したうえで、これらの合計額を納税することになります。

確定申告のやり方については以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる住民税

個人事業主は住民税も自分で納める必要があります。住民税と呼ばれているのは、都道府県に納税する「道府県民税(都民税)」と、市区町村に納税する「市町村民税(特別区民税)」です。これらの2つをまとめて住民税として納めます。

住民税には「所得割」と「均等割」があります。所得割は前年の所得金額に応じて課税されるのに対して、均等割は所得金額にかかわらず一定の金額が課税される点が大きな違いです。

住民税は所得税の確定申告や年末調整の結果を基に算出されることから、確定申告をすれば、自動的に居住している自治体から納税通知書が送付されます。年末調整をすれば翌年の給与から天引きされます。そのため、確定申告や年末調整をしない場合は別途自治体に住民税の申告をしなければなりません。

例えば、年間の所得合計額が95万円(2024年分までは48万円)以下の場合、基礎控除額を差し引くと、所得金額が0円となるため、所得税は0円になり、所得税の確定申告は不要です。しかし、確定申告をしないと国民健康保険がかかるのか否かなどの判断を役所ができなくなってしまうため、住民税の申告は行っておきましょう。

なお、年末調整をする会社員の場合、前年の給与の合計金額から算出し、毎月の給与から天引きされています。

続いて、住民税の税率と納税方法について、詳しく見ていきましょう。

住民税の税率

住民税は所得割の税率と均等割の金額に基づいて算出されます。具体的な計算方法は以下のとおりです。

所得割

- 市町村民税(特別区民税):課税所得額の6%(政令指定都市は8%)

- 道府県民税(都民税):原則として、課税所得額の4%(政令指定都市は2%)

均等割

- 市町村民税(特別区民税):3,000円

- 道府県民税(都民税):1,000円

なお、原則として、均等割は所得金額に関係なく一律の金額です。ただし、自治体によっては、超過課税が上乗せされる場合があります。また、2024年から森林環境税(国税)として、均等割と一緒に1,000円が課税されています。

個人住民税の均等割りについては、東日本大震災基本法の理念に基づき、平成26年度から令和5年度までの10年間、臨時的に年間1000円が加算されています。令和6年度からは、この臨時措置がなくなり新たに森林環境税(年額1000円)が導入されています。そのため、住民税の合計の均等割額5,000円に変更はありません。

| 税目 | 令和5年度まで | 令和6年度から |

|---|---|---|

| 森林環境税(国税) | – | 1,000円 |

| 住民税均等割(特別区民税) | 3,500円 | 3,000円 |

| 住民税均等割(都民税) | 1,500円 | 1,000円 |

| 合計 | 5,000円 | 5,000円 |

住民税の納税方法

住民税は納税通知書に従って納めます。納税通知書は、毎年5~6月ごろ、居住地の自治体から送付され、4期に分けて納めますが、4期分を一括で納付することも可能です。

なお、住民税を納税者自身が納めることを普通徴収といいます。しかし、会社員など給与所得者の場合、自治体から勤務先へ各従業員の住民税額が通知され、給与から天引きされる形で納付するのが一般的です。このように、勤務先を通じて住民税を徴収することを特別徴収といいます。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる国民健康保険料(税)

個人事業主が納める税金の1つに国民健康保険料(税)があります。日本は国民皆保険制度を採用しているため、全国民が健康保険に加入する必要があります。

一般的には、個人事業主が国民健康保険に加入するのに対して、会社員などの給与所得者が加入するのは、勤務先や健康保険組合が運営する健康保険です。この場合、健康保険料は勤務先と折半で、毎月の給与から天引きされます。

個人事業主の場合、国民健康保険料は全額負担です。必要経費として計上はできませんが、確定申告の際、1年間に納めた国民健康保険料(税)の全額を社会保険料控除として、所得から差し引くことができます。

続いて、個人事業主の国民健康保険料(税)の税率と納税方法を見ていきましょう。

国民健康保険料(税)の税率

国民健康保険料(税)の税率は、自治体によって異なります。

国民健康保険料(税)は、「前年の1月~12月の所得」「世帯の加入者数」「年齢」を基に計算されます。医療分・後期高齢者支援金分・介護分(40~64歳の方のみ)で構成されており、それぞれが、加入者の所得金額に応じた所得割と加入者全員が同じ金額を負担する均等割で計算され、その合計金額が国民健康保険料(税)です。

なお、所得割の税率や均等割の金額は毎年見直されます。詳しい税率については、お住いの自治体のWebページなどで確認できるほか、シミュレーターを用意している自治体もあります。

国民健康保険料(税)の納税方法

国民健康保険料(税)の金額は基本的に毎年6月に決定され、納付通知書が送付されます。世帯主に届く納付通知書に従い、納付するのが一般的な流れです。

納税方法には、金融機関の窓口やコンビニエンスストアでの現金納付のほか、口座振替などがありますが、自治体によって対応している納付方法が異なるため、納付書に記載されている方法で納付します。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる個人事業税

個人事業主が営む事業の内容や事業所得の金額によっては、個人事業税を納める必要があります。個人事業税とは、法定事業に該当する事業を営む個人事業主にかかる税金のことです。法定事業とは、個人事業税の対象となる事業のことをいいます。なお、個人事業税は確定申告の際、必要経費として計上できます。

個人事業税の税率と納税方法について見ていきましょう。

個人事業税の税率

個人事業税の税率は、業種によっても異なります。ここでは一例として、東京都における法定事業別の税率を見ていきましょう。

なお、法定事業に該当している場合も、年間の事業所得が290万円以下であれば個人事業税は課されません。

法定事業の一覧と税率(東京都の場合)

| 区分 | 税率 | 事業の種類 | |||

|---|---|---|---|---|---|

| 第1種事業 (37業種) |

5% | 物品販売業 | 運送取扱業 | 料理店業 | 遊覧所業 |

| 保険業 | 船舶定係場業 | 飲食店業 | 商品取引業 | ||

| 金銭貸付業 | 倉庫業 | 周旋業 | 不動産売買業 | ||

| 物品貸付業 | 駐車場業 | 代理業 | 広告業 | ||

| 不動産貸付業 | 請負業 | 仲立業 | 興信所業 | ||

| 製造業 | 印刷業 | 問屋業 | 案内業 | ||

| 電気供給業 | 出版業 | 両替業 | 冠婚葬祭業 | ||

| 土石採取業 | 写真業 | 公衆浴場業(むし風呂等) | ‐ | ||

| 電気通信業 | 席貸業 | 演劇興行業 | ‐ | ||

| 運送業 | 旅館業 | 遊技場業 | ‐ | ||

| 第2種事業 (3業種) |

4% | 畜産業 | 水産業 | 薪炭製造業 | ‐ |

| 第3種事業 (30業種) |

5% | 医業 | 公証人業 | 設計監督者業 | 公衆浴場業(銭湯) |

| 歯科医業 | 弁理士業 | 不動産鑑定業 | 歯科衛生士業 | ||

| 薬剤師業 | 税理士業 | デザイン業 | 歯科技工士業 | ||

| 獣医業 | 公認会計士業 | 諸芸師匠業 | 測量士業 | ||

| 弁護士業 | 計理士業 | 理容業 | 土地家屋調査士業 | ||

| 司法書士業 | 社会保険労務士業 | 美容業 | 海事代理士業 | ||

| 行政書士業 | コンサルタント業 | クリーニング業 | 印刷製版業 | ||

| 3% | あんま・マッサージ又は指圧・はり・きゅう・柔道整復 その他の医業に類する事業 |

装蹄師業 | |||

-

※東京都主税局「個人事業税」

個人事業税の納税方法

個人事業税は所得税の確定申告、または住民税の申告後、該当する事業者に送付される納税通知書に従って納めます。自治体によって時期が前後する場合がありますが、納税通知書の一般的な送付時期は8月ごろです。納税する時期は、原則として8月と11月の年2回です。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる消費税

個人事業主で、前々年の課税売上高が1,000万円を超えていたり、適格請求書(インボイス)発行事業者として登録していたりする場合には、課税事業者として消費税を納税する義務があります。

消費税の税率と納税方法について詳しく見ていきましょう。

消費税の税率と計算方法

消費税の税率には標準税率の10%と軽減税率の8%があります。軽減税率は、酒類・外食を除く飲食料品および定期購読契約に基づき、週2回以上発行されている新聞が対象です。

なお、消費税は間接税のため、税金を負担する人(消費者)と納税する人(事業者)が異なります。そのため、原則として、消費税を納税する義務がある事業者は、売上にかかる消費税の金額から、仕入などにかかった消費税額を差し引いて納税します。

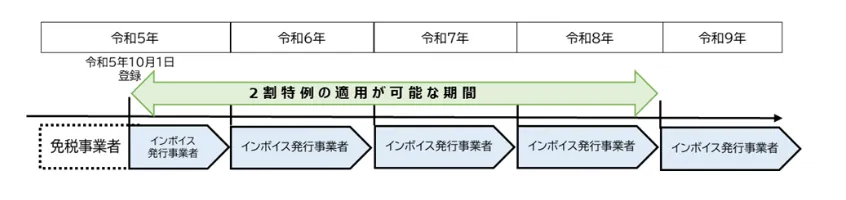

売上にかかる消費税の課税方式には「一般課税」と「簡易課税」のほか、2023年10月1日より施行された適格請求書等保存方式(インボイス制度)の特例として「2割特例」があり、課税方式によって税率や計算方法が異なります。

それぞれの計算方法は以下のとおりです。

一般課税

一般課税では、課税対象となる売上高にかかる消費税額から、仕入や必要経費として支払った消費税額を差し引いた金額が納めるべき消費税額となります。これは事業者が納める消費税と、仕入や必要経費にかかった消費税への二重課税を避けるための措置で、仕入税額控除といいます。

一般課税の場合、納税する消費税額を計算する際には、標準税率と軽減税率を区別したり、消費税が課される課税取引と消費税が免税される取引を区別したりして計算しなければなりません。

簡易課税

簡易課税とは、業種ごとに定められたみなし仕入率を用いて、納税する消費税額の計算を行う方法です。売上にかかった消費税の金額にみなし仕入率を乗じて仕入税額を算出します。

簡易課税方式による消費税の計算式

納税する消費税額=売上にかかる消費税額-(売上にかかる消費税額×みなし仕入率)

簡易課税は、中小事業者の納税事務負担を軽減することを主な目的として導入された制度で、納税する消費税額を簡易的に計算できます。事業区分ごとのみなし仕入率は以下の表のとおりです。

簡易課税の事業区分とみなし仕入率

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの) 農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業(第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く) |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業で、飲食店業など。なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業となる |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除く)で、第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種事業 | 40% | 不動産業 |

-

※国税庁「No.6509 簡易課税制度の事業区分」

2割特例

2割特例を適用すると、納付するべき消費税額を売上にかかった消費税額の2割とすることができます。2割特例は、インボイス制度の導入に伴って創設された特例です。2割特例を適用できる期間は、2023年(令和5年)10月1日から2026年(令和8年)9月30日までの日の属する各課税期間となります。個人事業主の場合、2026年分の消費税申告まで適用が可能です。

ただし、2割特例はすべての事業者に適用される制度ではありません。以下の条件を満たした事業者に限り、2割特例を適用できます。

2割特例の対象となる条件

- 免税事業者が適格請求書(インボイス)発行事業者の登録を受け、登録⽇から課税事業者となること

- 免税事業者が課税事業者選択届出書を提出したうえで登録を受けて、適格請求書(インボイス)発⾏事業者となること

消費税の納税方法

消費税を納税するためには主に2通りの方法があります。1つは消費税の確定申告時(個人事業主の場合、課税対象期間の翌年3月31日まで)に納税する方法、もう1つは中間納付する方法です。

消費税の確定申告時に納税する場合、以下の納税方法を選べます。

消費税を納税する方法

- 金融機関の口座からの振替納税

- e-Taxによる口座振替

- インターネットバンキングやATMからの送金

- クレジットカードによる納付

- スマートフォンのアプリによる納付(30万円以下の納税のみ)

- QRコード※を利用したコンビニエンスストアでの納付(30万円以下の納税のみ)

- 金融機関窓口や所轄税務署窓口での現金納付

- ※QRコードは、株式会社デンソーウェーブの登録商標です。

中間納付とは、消費税を前払いで納めることを指します。

前年の消費税納税額が48万円を超えた事業者は、中間申告と中間納付をしなくてはなりません。中間申告と中間納付は、前年度の納税額に応じて申告の回数と納付の回数および納付税額が決まっています。なお、基本的に、中間納付の期日は中間申告の対象となる課税期間末日の翌日から2か月以内です。

消費税の確定申告については以下の記事で詳しく解説していますので参考にしてください。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主にかかる固定資産税

個人事業主で固定資産を保有している場合、固定資産税を納めなくてはなりません。固定資産税とは、土地や家屋、自動車などの固定資産を所有している場合にかかる税金のことです。保有している資産の価値に応じて算定された税額を、固定資産がある市区町村に納めます。なお、固定資産税は、確定申告の際に必要経費として計上することができます。

続いて、固定資産税の税率と納税方法を見ていきましょう。

固定資産税の税率

固定資産税は、その固定資産がある自治体が決定した固定資産税評価額(課税標準額)に、所定の税率を掛けて計算します。自治体によって税率が異なるケースもありますが、固定資産税の標準税率は1.4%です。なお、住宅用地特例などによって課税標準額の軽減措置が適用されたり、新築住宅特例などの減額措置が講じられたりすることもあります。

固定資産税の納税方法

固定資産税は自治体から送付される納付書に従って納税します。納付方法は、自治体によって異なる場合がありますが、年4回に分けて納めるか、一括納付するかを選べるのが一般的です。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主ができる節税対策

確定申告をする際には、課税所得金額を抑える方法がいくつかあります。ここからは、個人事業主ができる主な節税対策を紹介します。

必要経費を見直す

個人事業主の節税対策として、必要経費を見直すことで、所得税の金額を抑えることが可能です。

所得税は売上から必要経費を差し引いた所得金額に課されるため、必要経費を見直し、漏れなく計上することで所得金額が抑えられ、所得税の節税につながります。仕入や人件費のほか、業務に使用する文房具や機器、交通費、取引先との飲食代など、事業にかかわる支出は必要経費として計上することが大切です。

自宅兼事務所で働いている場合や、自家用車を業務でも使用している場合には、家事按分することで支出の一部を必要経費にできます。家事按分に明確な基準はありませんが、例えば事務所として使用している部屋の面積や使用する日数、勤務時間から、事業での使用分とプライベートでの使用分の割合を算出するといった方法が想定されます。家事按分するには、事業のために使用していることを、明確かつ合理的に説明できるかどうかがポイントです。

確定申告では控除を漏れなく申告する

確定申告の際に、所得控除や税額控除などを漏れなく申告することにより、所得金額や所得税額を抑えられます。例えば、医療機関を受診した際に支払った費用や、薬剤を購入した際に支払った代金などは、医療費控除として申告可能です。また、国民健康保険料(税)に関しても社会保険料控除の対象となるため、忘れずに計上しましょう。

個人事業主が対象となる共済に加入する

個人事業主が対象となる共済に加入することで、小規模企業共済等掛金控除が適用され、節税につながります。個人事業主には会社員のような退職金がないため、老後資金を形成するための対策を各自で講じなければなりません。共済に加入しておくことは、節税に役立つだけでなく老後資金の形成にも効果的です。

小規模企業共済等掛金控除については以下の記事で詳しく解説していますので参考にしてください。

青色申告を利用する

個人事業主で白色申告をしている場合は、青色申告の利用も節税に有効な方法です。

青色申告をするには、あらかじめ管轄の税務署に「所得税の青色申告承認申請書![]() 」を提出しなければなりません。また、青色申告特別控除の65万円または55万円の適用を受けるには、複式簿記による記帳が必須となるなど、白色申告と比べて手間がかかる面があるのは否めません。

」を提出しなければなりません。また、青色申告特別控除の65万円または55万円の適用を受けるには、複式簿記による記帳が必須となるなど、白色申告と比べて手間がかかる面があるのは否めません。

しかし、青色申告をすることで最大65万円の青色申告特別控除が適用されたり、繰越損失を利用できたりするなど、多くのメリットがあります。

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

個人事業主が納める税金と税率を正しく理解してスムーズな確定申告を!

個人事業主が納める税金には複数の種類があり、税率や課税対象もさまざまです。確定申告をスムーズに進めるためにも、あらかじめどのような税金がかかるのかを把握したうえで、普段からこまめに帳簿付けをしていくことをおすすめします。

弥生では、個人事業主の方がスムーズに確定申告を進めやすいクラウドソフト「やよいの青色申告 オンライン」や「やよいの白色申告 オンライン」を提供しています。いずれもインボイス制度や電子帳簿保存法に対応していることに加え、会計業務に慣れていない方でも効率的に記帳ができる自動取込機能やAIによる自動仕訳機能を備えている点が大きな特長です。

また、e-Taxにも対応しているため、税務署へ出向くことなく自宅で確定申告を完結できます。確定申告や日々の会計業務をできるだけ効率的に進め、本業に集中したいと感じている個人事業主の方におすすめです。「やよいの青色申告 オンライン」「やよいの白色申告 オンライン」は、いずれも初年度は1年間無料でご利用いただけます。

弥生では個人事業主の方が税金を簡単に計算できる「個人事業主のかんたん税金計算シミュレーション」もご用意しています。年間の売上、必要経費、親族に支払った給与の額を入力するだけでおおよその所得税や住民税、国民健康保険料額を確認できる簡易的なシミュレーションから、所得控除を詳細に入力することでより詳細な税額がわかるシミュレーションまで対応可能です。税金計算シミュレーションは無料で利用できるため、ぜひご活用ください。

【あなたはいくらお得?】青色・白色の税額を比較|今すぐ無料シミュレーション!

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

よくあるご質問

個人事業主で税金が免除(非課税)になるケースはありますか?

個人事業主で所得税の納付が免除になるケースは、 所得が95万円(2024年分までは48万円)以下なら、課税される所得金額が発生しません。「課税される所得金額×税率-税額控除」はプラスにならず、所得税の確定申告は不要となるからです。所得税の確定申告では控除がいくつか適用されますが、この控除の合計額が所得を上回っている場合は所得税と住民税の納税義務が生じません。

個人事業主で年収500万円の場合の税金を教えてもらえますか?

年収はあくまで売上金額であり、所得税は、売上から経費などを差し引いた所得から計算します。よって年収だけでは、税金を計算することはできません。個人事業主の場合、青色申告(65万円控除あり)か白色申告か?控除など年収から計算される課税所得金額によって算出が必要です。弥生のHPにある「個人事業主のかんたん税金計算」では、年収(売上)と経費を入力するだけで、かんたんに所得税・住民税・国民健康保険料が計算できます。ぜひご利用ください。

個人事業主の確定申告で経費として計上できるものを教えてもらえますか?

個人事業主の確定申告で経費として計上できるものの例としては、カフェでの作業代や同居している家族名義の賃貸マンションの一室をオフィスとして利用した場合の賃料などがあげられます。一方で、プライベートでも利用できるものは経費として認められない可能性が高いです。個人事業主の経費については下記の記事で詳しく解説していますので、ぜひ参考にしてみてください。

個人事業主の経費についてはこちら

【初年度0円】e-Taxもこれひとつで完結!自宅から爆速で確定申告が完了!

確定申告ソフトなら、簿記や会計の知識がなくても確定申告が可能

確定申告ソフトを使うことで、簿記や会計の知識がなくても確定申告ができます。

今すぐに始められて、初心者でも簡単に使える弥生のクラウド確定申告ソフト「やよいの白色申告 オンライン」とクラウド青色申告ソフト「やよいの青色申告 オンライン」から主な機能をご紹介します。

「やよいの白色申告 オンライン」は、ずっと無料、「やよいの青色申告 オンライン」は初年度無料です。両製品とも無料期間中はすべての機能が使用できますので、気軽にお試しいただけます。もちろん、確定申告やe-Taxでの申告が可能です!

【損してない?】青色申告でいくら安くなる?売上・経費を入れて今すぐ比較!

初心者にもわかりやすいシンプルなデザイン

弥生のクラウド確定申告ソフトは、初心者にもわかりやすいシンプルなデザインで、迷うことなく操作できます。日付や金額などを入力するだけで、確定申告に必要な帳簿や必要書類が作成できます。

取引データは自動取込&AIの自動仕訳で入力の手間を大幅に削減!

弥生のクラウド確定申告ソフトは、銀行・クレジットカードなどの金融機関の明細や電子マネー、POSレジ、請求書、経費精算等のサービスと連携すると日々の取り引きデータを自動で取得します。

自動取得した取引データはAIが自動で仕訳して帳簿に反映します。学習機能があるので、使えば使うほど仕訳の精度がアップします。紙のレシートは、スマホやスキャンで取り込めば、文字を認識してデータに変換し、自動で仕訳します。これにより入力の手間と時間が大幅に削減できます。

確定申告書類を自動作成。e-Tax対応で最大65万円の青色申告特別控除もスムーズに

弥生のクラウド確定申告ソフトは、画面の案内に沿って入力していくだけで、収支内訳書や青色申告決算書、所得税の確定申告書、消費税の確定申告書等の提出用書類が自動作成されます。

「やよいの青色申告 オンライン」なら、青色申告特別控除の最高65万円/55万円の要件を満たした資料の用意も簡単です。インターネットを使って直接申告するe-Tax(電子申告)にも対応し、最大65万円の青色申告特別控除もスムーズに受けられます。

自動集計されるレポートで経営状態がリアルタイムに把握できる

弥生のクラウド確定申告ソフトに日々の取引データを入力しておくだけで、レポートが自動で集計されます。経営状況やお金の流れをリアルタイムで確認できます。最新の経営状況を正確に把握することで、早めの判断ができるようになります。

無料お役立ち資料【「弥生のクラウド確定申告ソフト」がよくわかる資料】をダウンロードする

この記事の監修者齋藤一生(税理士法人センチュリーパートナーズ代表)

東京税理士会渋谷支部所属。1981年、神奈川県厚木市生まれ。明治大学商学部卒。

税理士法人センチュリーパートナーズ代表として、渋谷・恵比寿エリアを中心に、会社設立、創業融資、税務顧問、税務調査対応、無申告の解消支援などを幅広くサポート。

特に、起業直後の法人支援や、申告期限を過ぎてしまった法人・個人の期限後申告を得意としています。副業の確定申告や税金について解説した「副業起業塾 ![]() 」も運営しています。

」も運営しています。